申請 SBA 貸款前如何做好財務準備

已發表: 2023-08-11什麼是小企業管理局 (SBA) 貸款?

SBA 貸款是銀行和在線貸款機構向小企業提供的財務支持,部分由政府(美國小企業管理局)提供擔保。

SBA 貸款如何運作

尋求 SBA 貸款時,您可以通過值得信賴的貸款機構(例如信譽良好的銀行或信用合作社)申請。 然後,貸款人向 SBA 提交貸款擔保申請。

SBA 通常要求所有擁有至少 20% 或以上企業股份的個人提供無條件個人擔保。 個人擔保意味著,如果公司不幸無法償還貸款,這些個人(通常是企業主或利益相關者)將承擔個人償還貸款的責任。

這種個人擔保以及 SBA 對貸款人的貸款擔保可顯著降低貸款機構的風險。 有了這些保障措施,貸款人就更願意與小企業合作,為他們提供傳統渠道無法獲得的融資機會。 但是,您必須了解在申請 SBA 貸款之前提供個人擔保的潛在風險。

一旦您的 SBA 貸款申請獲得批准,您的貸方將負責支付貸款收益。 從那時起,您將直接償還貸款人,通常每月一次。

SBA 貸款的類型

有多種 SBA 貸款可供考慮。 花時間評估您的業務需求、還款策略和貸款利率將幫助您確定最適合您要求的選擇。

讓我們看一下 SBA 可用的 6 種主要貸款類型:

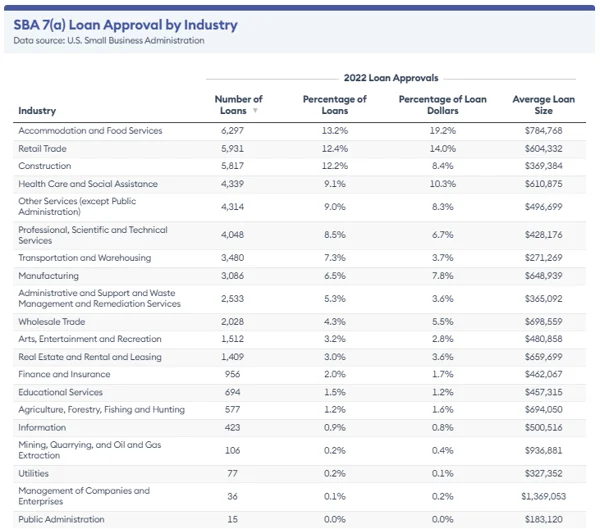

SBA 7(a) 貸款

7(a) 貸款計劃是小型企業最受歡迎的 SBA 貸款類型。 對於有基本財務需求(例如業務收購或擴大營運資金)的公司來說,這是正確的舉措。

這樣,您可以獲得高達 5,000,000 美元的貸款金額,以滿足一般企業融資需求,並可享受 5 至 25 年的還款計劃,利率從 Prime +2.25% 到 Prime +4.75% 不等。

SBA CDC/504 貸款

最後,CDC/504 貸款計劃對於想要購買土地、建築物或設備的企業來說是一個不錯的選擇。 通過此選項,您將獲得高達 550 萬美元的貸款金額和 10 至 20 年的還款計劃,平均利率約為 5%。

SBA CAP 線

SBA CAPLines 計劃以類似於 SBA 7(a) 貸款計劃的利率為企業提供高達 500 萬美元的資金,使其適合那些尋求循環信貸額度以管理經常性業務費用和意外成本的企業。

四個可用的 CALines 選項:

- 季節性 CAP 線。 旨在應對應收賬款和庫存的季節性增長。

- 合同 CAPLine 。 旨在支付合同的勞動力和材料成本。

- 建築商 CAPLine。 為建設或改造項目提供資金。

- 營運資金 CAPLine。 為不符合長期信用標準的企業提供基於資產的循環信貸,通過短期資產轉換還款。

大多數 CAPLine 的服務費上限為 2%,但營運資金 CAPLine 的成本可能略高。 該計劃為除 Builders CAPLine 之外的所有產品線提供最長 10 年的期限。 申請人必須擁有至少 20% 的企業所有權並為貸款提供擔保才有資格。

SBA 出口貸款

SBA 出口貸款以 11% 的合理利率提供高達 500 萬美元的財務援助。 這有助於小企業參與國際交易並開拓新的國外市場。

小企業管理局小額貸款

小額貸款計劃適用於資金需求較小的企業。 他們的上限為 50,000 美元,還款計劃長達 6 至 7 年,利率為 6.5% 至 13%。 該貸款可用於除購買房地產或債務再融資之外的幾乎任何業務需求。

SBA 災難貸款

SBA 社區優勢貸款

SBA 社區優勢貸款對於支持在服務不足的市場中運營的企業至關重要。 它們為各種業務需求提供必要的財務支持,例如運營費用的營運資金、購買設備、為增長計劃提供資金或投資房地產。 這些貸款提供了靈活性,可以滿足邊緣化社區企業的多樣化需求。

如何獲得 SBA 貸款

為了增加獲得 SBA 貸款的機會,為銀行和 SBA 提供全面、準確的財務文件至關重要。 貸款審批流程需要對您的申請進行仔細分析,最終決定將基於此評估。

以下是提高獲得 SBA 支持貸款機會的一些步驟:

檢查資格

貸款人通常會尋找已經運營至少兩年、擁有穩定年收入並保持良好信用評分的企業。 然而,值得注意的是,每個貸方可能都有特定的資格要求。

確保 SBA 貸款獲得批准可能具有挑戰性,尤其是當您的企業面臨困難時。 如果您的企業屬於不符合資格的類別,例如與賭博或政治遊說相關的類別,那麼尋求 SBA 貸款將不會產生任何效果,因為不會獲得批准。 如果您是一家虧損經營的新公司,探索其他融資方案(例如申請小額貸款或商業信用卡)更為實用。

在尋求 SBA 貸款時,除非您的企業擁有多年建立的無可挑剔的信用記錄,否則您的信用起著至關重要的作用。

提示:雖然Fair Isaac Corporation (FICO) 分數在 800 左右是有利的,但信用分數高於 620 則被認為是有利的。 如果您的信用評分呈下降趨勢,請考慮花一些時間維護信用評分。 您可以通過建立新的信用額度、按時支付賬單、保持在信用額度以下以及定期監控來提高您的信用評分。

除了您的個人和企業信用評分之外,貸方還依賴稱為小型企業評分服務 (SBSS) 評分的評分。 用於計算 SBSS 分數的確切公式尚未公開。

它包含您的個人和企業信用記錄、行業經驗、資產、負債、財務數據、收入和現金流。 通過分析這些方面,貸方可以評估您企業的整體財務狀況和潛在風險,這有助於他們做出明智的貸款決策。

公司成立的時間對其貸款批准機會起著重要作用。 例如,擁有至少四年業績記錄的企業往往有更好的機會獲得 SBA 貸款。 此外,許多貸方認為運營兩年或以上的公司更有資格獲得貸款。

對成立時間的考慮至關重要,因為它可以讓貸方清楚地了解公司的財務業績、收入和借貸習慣的歷史。 它有助於與貸方建立對借款人成功管理未來財務義務的能力的信任和信心。

尋找貸款人

兩種類型的貸方管理 SBA 貸款:

- SBA 標準貸方。 這些貸方必須提交交易以供審核,並在每筆貸款獲得批准後獲得 SBA 授權。 批准過程可能需要更長的時間。

- SBA 首選貸款人。 這些貸方比標準貸方更有資格,因為 SBA 只檢查貸方對借款人資格的確定,而不檢查其承保情況。 貸款審批流程比標準貸方的操作要短得多。

向您的潛在貸方詢問的問題:

- 您發放了多少 SBA 貸款?

- 您多久資助一次 SBA 貸款?

- 您的員工在 SBA 貸款流程方面的經驗如何?

- 您發放的貸款的典型範圍是多少?

值得注意的是,雖然銀行必須遵循 SBA 指南,但他們可以使用其承保標準來評估貸款申請。 如果您通過傳統銀行申請,與在處理 SBA 貸款方面擁有良好記錄的銀行合作是有益的。 一般來說,擁有多年 SBA 經驗的銀行將更有能力指導您並評估您的批准機會。

提示: SBA 提供了方便的貸款人匹配工具,可以找到合適的貸款人,在兩天內將藉款人與貸款人進行匹配。

收集您的文件

SBA 貸款申請因貸款類型而異。 不過,根據您所需的貸款類型,您的貸方應該能夠幫助您準備文書工作。

以下是您需要的一些文件:

- SBA 的借款人信息表。

- 個人歷史陳述(包括犯罪歷史,如果有的話)

- 個人財務報表(包括資產、債務和收入)或 SBA 表 413。

- 企業財務報表(包括損益表和預計財務報表)

- 三年個人納稅申報表。

- 三年營業稅申報表。

- 營業執照或營業執照。

- 以前的貸款申請記錄。

- 企業主恢復。

- 租賃協議(如果適用)。

- 一年現金流量預測。

提交申請並耐心等待

許多小企業主迫切希望獲得 SBA 貸款,這是有原因的; 從長遠來看,大量的福利將使您的公司立即受益。 代價是,這通常是一個緩慢的過程,需要在整個申請過程中進行大量的跑腿工作。 如果您需要快速獲得資金,您將需要考慮其他選擇。

資料來源:福布斯顧問

獲得 SBA 貸款批准所需的時間取決於您選擇的貸方。 對於銀行來說,整個流程(從資金審批)可能需要 30 天到幾個月不等。

如果您時間有限,您可以選擇 SBA Express 貸款,該貸款旨在 36 小時內回复貸款申請。 此類融資的最高金額為 500,000 美元,SBA 擔保的最高金額為 50%。

SBA 貸款的優勢

SBA 貸款由政府(美國小企業管理局)支持,這意味著它們提供傳統銀行貸款中通常不具備的某些好處:

- 更廣泛的資格。 SBA 貸款為更全面的企業提供了獲得融資的機會。 雖然良好信用是首選,但由於政府提供的擔保,即使信用記錄有限的公司也可以被考慮,從而降低貸款人的風險。

- 延長還款期限。 SBA 貸款的還款期更長,從而使每月付款更易於管理,從而緩解小企業主的現金流壓力。

- 利率上限。 SBA 設定了最高利率限制,確保 SBA 貸款對於嶄露頭角的企業家來說仍然負擔得起且具有競爭力。

- 靈活的貸款金額。 SBA 貸款可滿足不同規模和資金需求的企業,根據計劃和個人要求提供從小額到較大數額的貸款金額。

SBA 貸款的缺點

SBA 貸款可以成為小企業有用的融資來源,但它們也面臨著特定的挑戰:

- 抵押要求。 即使有 SBA 擔保,SBA 貸方也可能要求借款人提供抵押品作為貸款的擔保。 這可能要求借款人將其資產置於風險之中,這可能只對某些人來說是理想的選擇。

- 違約的個人責任。 如果企業無法償還貸款,借款人就要承擔法律責任。 如果發生違約,貸方可以扣押任何已質押的抵押品,未償餘額可能會被轉交給美國財政部追收,這可能會導致進一步的財務複雜化。

- 審批過程緩慢。 SBA 貸款申請可能需要時間,有時會超過兩個月。 這個等待期可能不適合那些尋求立即融資選擇的人。

- 與銀行相比,利率和條款競爭力較差。 雖然 SBA 貸款具有與特定在線貸款機構相比成本更低等優勢,但與老牌銀行相比,它們有時可能只能提供最具競爭力的利率和條款。

不要讓財務障礙阻止您實現夢想

SBA 應該是您貸款的首選之一。 是的,SBA 貸款很難獲得,而且需要做大量工作才能獲得。 但它們的低成本使其成為值得的努力。 幸運的是,通過這些提示,您將增加獲得批准的機會。

詳細了解金融科技如何徹底改變金融業,主要是在支付、借貸、財富管理、財務規劃和保險領域。

本文最初發表於 2019 年。已更新了新信息和示例。