什麼是負現金流? 管理現金緊縮的工資單

已發表: 2023-03-14現金流類似於貴公司的心跳——它有助於保持貴公司的命脈循環。 它也應該保持一個財務健康的身體。

從理論上講,現金流量是實時流入和流出您的業務的金額。 企業經常使用現金流量管理軟件來跟踪他們的收入和支出。

持續的負現金流會阻礙與投資者、供應商、員工和消費者的財務關係。 繼續閱讀以了解有關負現金流量及其管理方法的更多信息。

什麼是負現金流?

負現金流是指企業的現金流出多於現金流入。 換句話說,當企業在設定的時間範圍內支出超過收入時。

負現金流並不總是意味著企業經營不善。 事實上,對於新公司來說,這很常見。 這也可能意味著該組織正在擴張並投資於更多的增長解決方案。 然而,令人擔憂的是持續的負現金流。

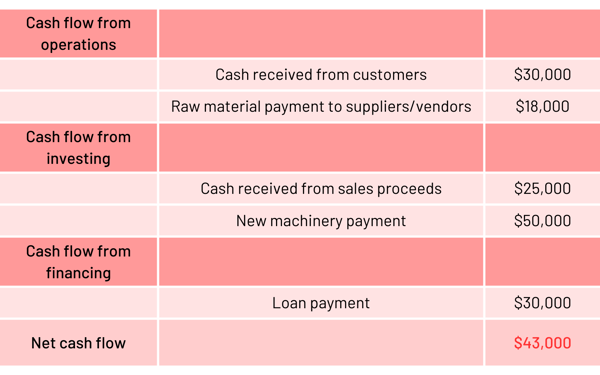

負現金流示例

假設 ABC 公司是一家最近開始營業的保健品製造商。 讓我們看一下它的現金流量表,以更好地理解負現金流。  根據該示例,該公司在給定時間線內的花費超過了收入。 由於現金流量為負($ - 43,000),企業看起來處於虧損狀態。

根據該示例,該公司在給定時間線內的花費超過了收入。 由於現金流量為負($ - 43,000),企業看起來處於虧損狀態。

現金流量=現金流入-現金流出

對現金流量表的打擊來自負投資現金流和負融資現金流。 投資活動表示資產的出售和購買,融資活動表示債務支付、企業負債和股權。

然而,經過深入研究,我們發現該公司在核心盈利業務方面表現良好,經營活動產生的現金流量為正(應收賬款-應付賬款)。 另外需要注意的是,ABC在新機器上的投入相當大,這意味著他們計劃在不久的將來進行規模生產和擴張。

負現金流的原因

計算錯誤、不必要的投資和資源管理不善等多種因素會導致現金流中斷。 負現金流的一些常見原因是:

- 財務規劃不佳

- 更高的運營費用和更低的銷售收入

- 未清應收賬款

- 不利的產品定價

- 過度投資

- 意外或增加的開支

- 非託管資源

管理負現金流的技巧

如前所述,如果您的公司存在現金流問題,則可能是您的管理費用過多、產品不足,或者在運營中的某個地方浪費了資金。

您可以通過經常關注現金流量並嘗試其中的一些技巧來防止您的現金流量表變紅來預防更大的財務問題。

- 節省一分錢就是賺一分錢。 在開展業務時,務必注意您所做的投資和您的運營費用。 將您的投資分為“必須擁有”和“最好擁有”,然後做出明智的決定。

- 未雨綢繆。 意外開支是負現金流的眾多原因之一。 為了應對任何意外付款,留出一些緊急預算並削減不必要的業務成本,例如未使用的軟件訂閱。

提示:超過 1,600 家公司通過G2 Track管理軟件支出、使用、合同、合規性等。 立即應對 SaaS 的蔓延並獲得更深入的財務見解。

- 經常預報。 您應該經常預測未來的現金流量,以製定更好的計劃並控制您的財務狀況。 為此,請更新您的現金流量表並檢查收入和支出是否存在任何違規或波動。

- 審查、減少和收回費用。 每隔幾個月檢查一次您的支出,看看您的支出是否超出了您的需要。 消除任何可避免的管理費用或運營費用。 研究負擔得起的替代品可能也值得。

如何用負現金流支付工資

保持健康的現金流並不是最容易的。 客戶並不總是按時支付發票,經常出現意外費用,季節性週期讓您很難隨時準備好錢來支付員工工資。

然而,如何按時支付員工工資取決於您。

值得慶幸的是 商業貸款 當現金流量低時,可以幫助您支付工資。 許多貸方提供各種產品,可以輕鬆彌補現金短缺,因此您可以保證您的團隊獲得報酬。

有些貸款直接專注於幫助您支付工資,而其他貸款則幫助您穩定現金流。 但無論哪種貸款適合您,每一種都可以幫助您在經濟不景氣時支付工資並保持您的業務蓬勃發展。

1、短期借款

最適合:那些只需要一次性解決方案的人。

短期貸款是為您提供所需現金的最快方式。 貸方通常會在幾個小時內批准申請人,您通常可以在同一天收到現金。 短期貸款的權宜之計使它們特別適合在緊急情況下提供幫助或在別無他法時支付大筆費用。

如果您處於一次性現金流緊縮而不是反復出現的情況下,短期貸款特別有用。

不過,請注意:短期貸款很昂貴,而且您必須盡快償還。 大多數需要在不到一年的時間內償還。 通常情況下,條款甚至更短。 您甚至可能需要每天還款,具體取決於您的貸方為您提供的貸款。 如果你這樣做了,那意味著你可能會發現自己又回到了現金流問題的起點。

2、業務授信額度

最適合:成熟的企業。

即使是最好的會計也不能總是讓您為停工或意外開支做好準備。 短期貸款通常很昂貴,並且有嚴格的還款時間表。 如果您的現金流不太熱,您也不太可能讓這些貸款為您謀利。

這是商業信用額度派上用場的地方。 商業信貸額度為公司提供了一個資金池,他們可以根據需要從中提取資金。 您只需為提取的資金支付利息,這意味著您無需為不需要的資金支付利息。 您也不限於借錢的某些用途。 這意味著您可以像購買存貨一樣輕鬆地動用您的信用額度來支付工資。

商業信用額度非常適合信譽良好的知名公司。 由於這些產品的運作方式,較新的公司或信用不佳的公司可能很難獲得批准。 如果貸方假設您能夠重複償還借入的資金,那麼貸方將承擔重大風險,這可能會使企業更難獲得信貸額度。

3、發票融資

最適合:現金流不規律的公司。

對於大多數小企業主來說,發票融資比獲得商業信貸額度批准更容易。 您不需要擁有模範信用,也不需要很長的信用記錄才能獲得信用。 您只需要現有的未付發票。

此選項與典型貸款沒有相同的要求。 貸方將按發票總額的一定百分比預付給您,通常約為 85% 。 然後,您的貸方將保留剩餘的 15%,並將根據您收到的資金的百分比向您收取費用,直到支付發票為止。 屆時,您將拿回剩餘的 15%。

發票融資提供了一種讓您的未清發票為您所用的快捷方式。 如果客戶不定期付款或您處於意外困境,這可以幫助您使現金流正常化。 請注意,發票融資並不便宜:您可能需要支付 8-30% 的因素費,這使得它們的成本效益低於商業信用額度(但更可用且更方便)。

所有那些錢說話

遇到工資和現金流問題從來都不是一件好事,而且對於小企業主來說總是一個壓力很大的地方。 無論您為什麼以及如何遇到在金庫中獲得足夠的錢來支付員工工資的挑戰,總有辦法度過難關。 最重要的是,其中一些選項甚至可以讓您在未來進行更穩定的現金管理。

準備好了解更多關於管理工資單的信息了嗎? 了解薪資軟件如何 可以幫助財務團隊掌握他們的發票需求。

本文最初發表於 2018 年。內容已更新為新信息。