印度金融科技初創企業法律合規指南

已發表: 2023-01-23金融科技或簡稱金融科技,是一種技術創新,從傳統方式擴展金融服務的提供。 金融科技增強和自動化金融活動,例如使用智能手機在金融市場進行投資和交易、在線購買加密貨幣等。因此,金融科技公司是那些通過數字平台向個人或實體提供金融服務、財務管理和財務規劃服務的公司。

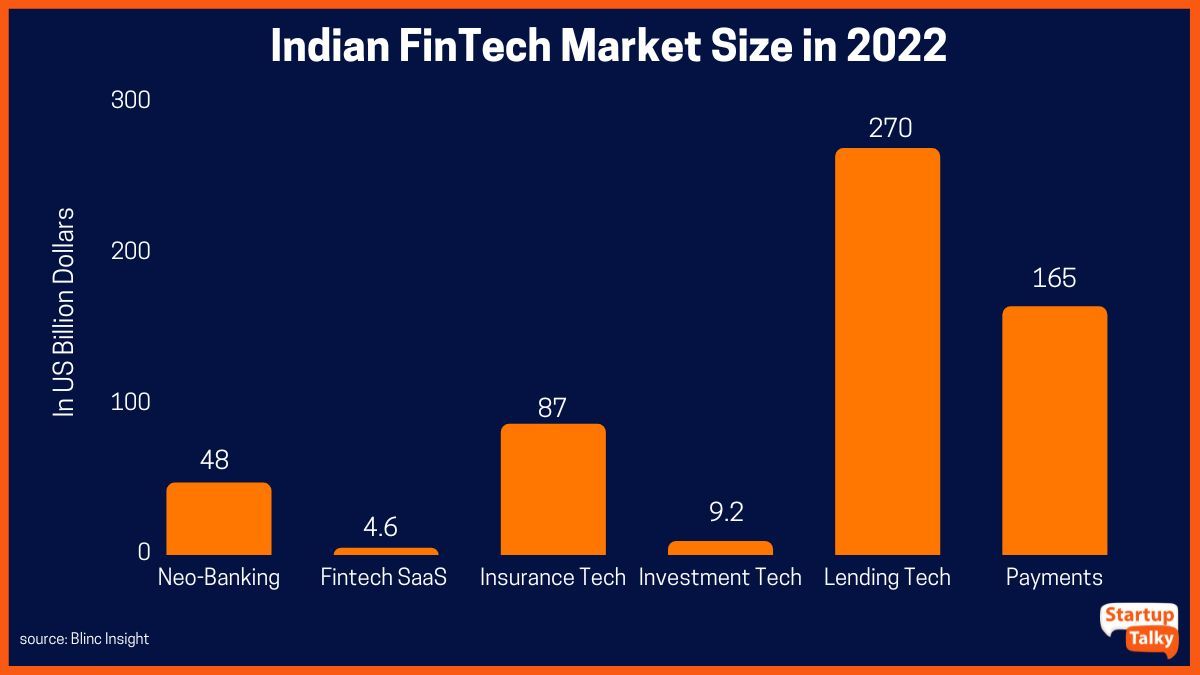

根據 Blinc Invest 的報告,印度的金融科技市場是全球第三大市場,估值為 310 億美元。 印度政府對數字化的支持、精通技術的公民的增加、移動用戶數量的增加、數字網絡的建設和金融流程的簡化都為該國金融科技行業的快速增長做出了貢獻。

金融科技初創公司提供的服務類型

金融科技初創公司的不同業務結構

一人公司 (OPC)

有限責任合夥企業 (LLP)

私人有限公司 (PLC)

金融科技初創公司的法律合規性

支付網關

數據保護

金融科技保險聚合商

數字錢包

借貸平台

為什麼需要嚴格的合規性?

金融科技初創公司提供的服務類型

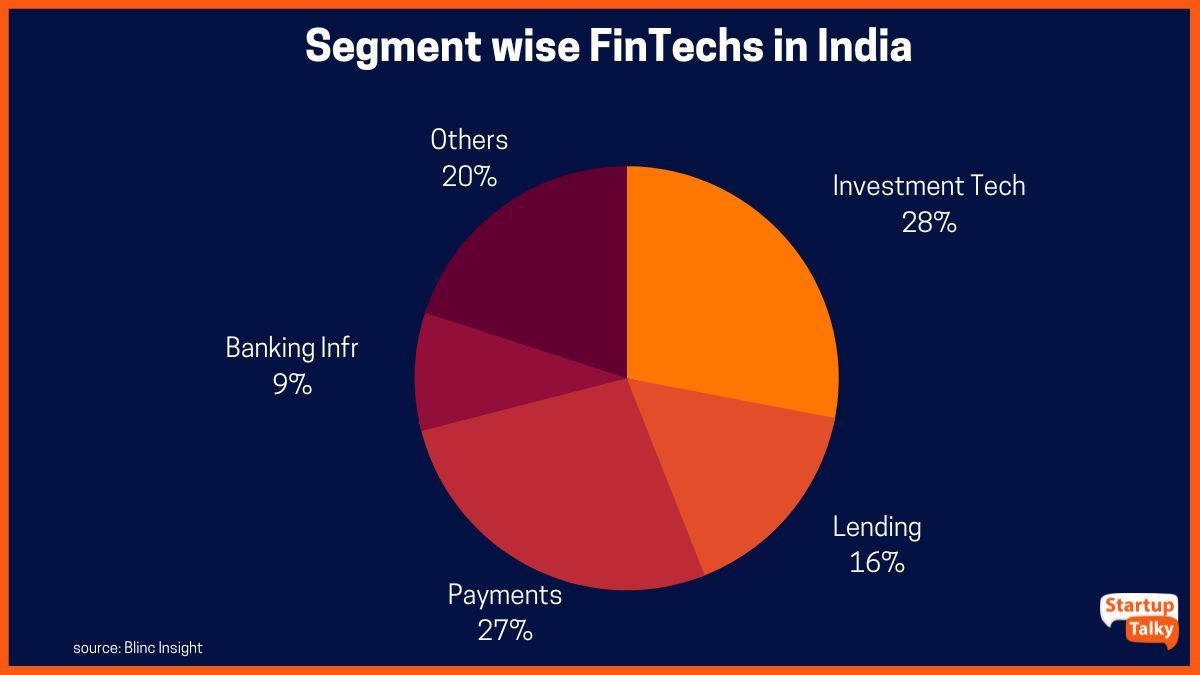

印度有利的生態系統為金融科技行業提供了繼續發展的絕佳機會。 印度的金融科技公司主要提供四大類服務:

- 電子錢包和移動支付等支付和匯款服務

- 點對點借貸(P2P 借貸)

- 零售銀行服務——包括消費者對企業 (C2B) 和企業對消費者 (B2C) 服務

- 儲蓄和理財的個人諮詢服務

金融科技初創公司的業務結構

金融科技初創公司可以是以下任何一種 –

一人公司 (OPC)

根據 2013 年《印度公司法》第 3(1)(c) 節,個人可以出於合法目的組建公司。 如果所有者是想要經營業務的單一實體,這是一個不錯的選擇。

有限責任合夥企業 (LLP)

對合夥人的責任僅限於其各自股份的公司稱為有限責任合夥企業。

私人有限公司 (PLC)

在這種類型的設置中,公司被視為獨立於所有者的實體,擁有自己的權利和義務。 所有者、董事和股東對債權人不承擔任何個人責任。 對於印度的金融科技初創公司來說,這是最受青睞的組建框架。

金融科技初創公司的法律合規性

金融科技公司的業務性質使其具有高風險並且在法律框架內受到非常嚴格的約束。 因此,在印度經營金融科技初創公司的法律要求和合規性清單又長又詳細。 隨著大多數金融科技公司為其客戶提供各種服務,這變得更加複雜。 一些重要的法律合規性是 -

支付網關

根據 2020 年關於支付聚合商和支付網關監管指南的通告,所有支付網關和支付聚合器都是促進在線支付的中介。與支付聚合器和支付網關有關的交互必須通過支付網關和支付網關之間的銀行進行印度儲備銀行 (RBI)。 這是因為支付網關通常會維護某些保護和保護數字交易的要求,例如支付卡行業數據保護標準 (PCI DSS)。 這是保護數字交易的必要步驟。

數據保護

就其業務性質而言,金融公司會收集並訪問有關其客戶的個人和敏感信息。 這自動強制要求他們遵守 2000 年信息技術法及其相關法規,如 2011 年 IT(合理的安全實踐和程序以及敏感個人數據或信息)規則(“SPDI 規則”)。 這可以保護數據、管理和報告安全漏洞並避免法律糾紛。 法律程序禁止公司實體透露他們從信息提供者那裡收到的任何機密數據,但有某些例外情況。

金融科技保險聚合商

保險聚合商受印度保險監管和發展局 (IRDAI) 2017 年保險網絡聚合商條例的管轄和監管。這些保險聚合商提供有關符合 IRDAI 條例的各種保險產品的信息。

數字錢包

提供電子錢包或移動錢包服務的金融科技初創公司必須遵守 KYC(了解你的客戶)要求。 RBI 在其“Master Direction – Know Your Customer (KYC) Direction 2016”和“預付支付工具指南”中概述了 KYC 規範。

借貸平台

借貸平台受 2017 年 NBFC 點對點借貸平台(儲備銀行)指令的主指令約束。它表示 P2P NBFC 許可證持有借貸平台必須在其網站上強制發布平台的違約率。 他們還必須向貸款人和借款人提供足夠的信息,使他們能夠做出明確和知情的決定。

除了上述針對印度金融科技初創公司的法律合規性外,其他法規和合規性包括 -

- 商品和服務稅登記

- 法律合同的訂立和管理

- 知識產權 (IPR) 保護

- 信息技術法案和規則合規

- 印度證券交易委員會 (SEBI) 條例

- 印度儲備銀行條例

- 印度國家支付公司 (NCPI) 指南

為什麼需要嚴格的合規性?

印度金融科技初創企業正在利用人工智能、機器學習、區塊鍊等新興技術迅速發展,以提供更快、更高效的金融服務。 這還包括金融科技公司可以訪問本質上高度敏感的數據。 需要嚴格的合規性主要是為了保護數據不被濫用,並確保金融科技公司在法律範圍內運營。

結論

成立一家新的金融科技公司的過程很複雜。 然而,遵守印度金融科技政策的合法性和法規的重要性怎麼強調都不為過。 這有助於避免任何未來的法律糾紛,同時也允許新興參與者利用政府為該行業提供的任何激勵措施或福利。

常問問題

哪些法律適用於印度的金融科技公司?

監管印度金融科技行業的不同法律是

- 2007 年支付和結算系統法

- 2013 年公司法

- 2019 年消費者保護法

- 2002 年防止洗錢法

- 2000 年信息技術法

- 印度儲備銀行規則

- 1938 年保險法

金融科技公司是否無照經營?

印度儲備銀行允許印度的金融科技公司獲得 NBFC 牌照。

金融科技公司是否受 RBI 監管?

印度儲備銀行,也稱為 RBI,是該國負責監管金融科技公司和其他金融機構的最高金融機構。

金融科技是NBFC嗎?

經過三個月的接觸和討論,金融科技公司可能無法成功獲得印度儲備銀行的非銀行貸款人許可。