印度 2023 年數字中小企業信用報告反映中小微企業融資信貸赤字 2200 億美元,替代融資取得進展

已發表: 2023-09-11GetVantage 和 Redseer Strategy Consultants 合作發布的報告《2023 年印度數字中小企業信用報告》發現,中小微企業融資方面可能存在 2200 億美元的信貸赤字。 分析人士認為,替代融資是中小微企業融資的出路。

《2023 年印度數字中小企業信用報告》顯示,潛在的信貸赤字高達 2200 億美元,這對印度中小微企業融資構成了重大障礙。 GetVantage 和 Redseer Strategy Consultants 的合作報告指出,通過各種渠道向市場注入的資金僅為 530 億美元,僅滿足總體可滿足需求的 30%,導致資本缺口超過 1500 億美元,令人震驚。

GetVantage創始人兼首席執行官Bhavik Vasa表示,一些發展中國家的信貸赤字比GDP還要大,而且由於普遍的經濟和監管環境,預計信貸赤字將進一步擴大。

他補充道:“隨著越來越多的企業進入市場,信貸需求顯然有可能在未來幾年達到近 5700 億美元。”

印度中小微企業面臨的數字化挑戰

疫情導致營運資金需求增加

中小微企業的傳統融資挑戰

非銀行金融公司和數字化中小企業的機遇

另類融資解決方案的興起

基於收入的融資 (RBF) 的重要性

印度中小微企業面臨的數字化挑戰

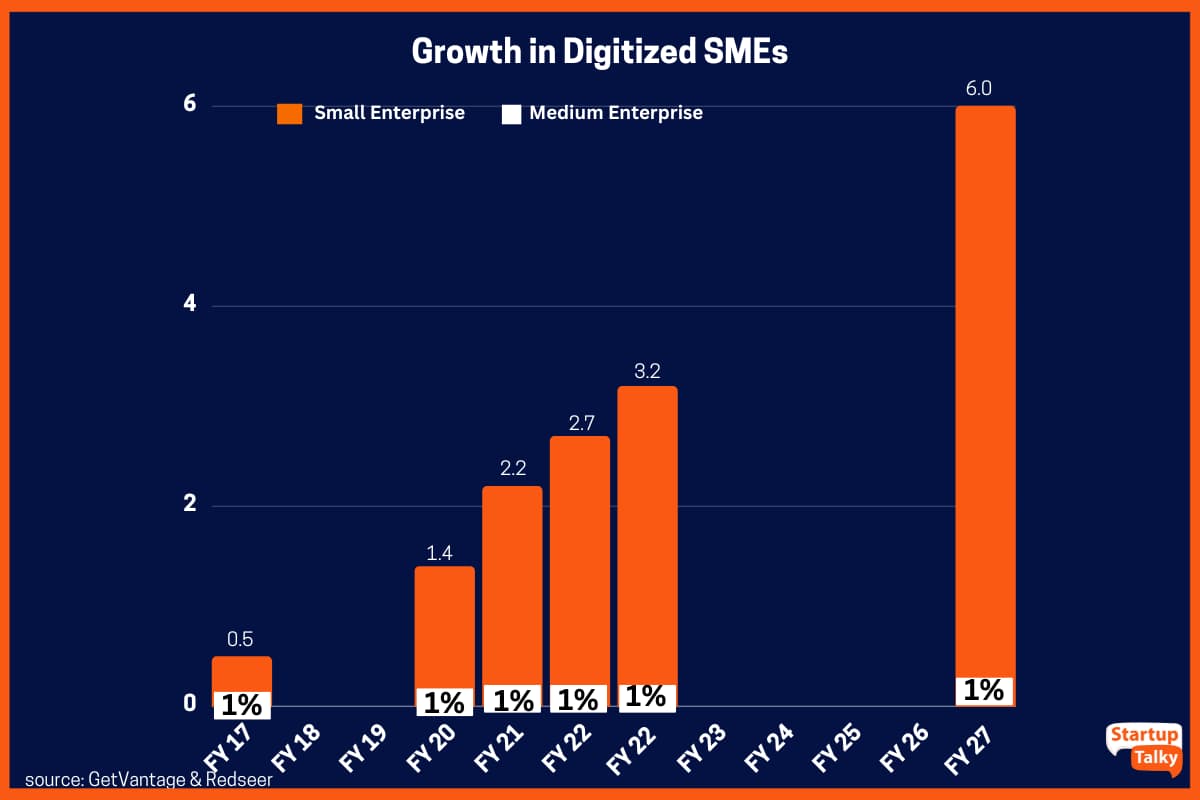

印度擁有 6400 萬家中小微企業,約佔該國 GDP 的 30%,但其數字化程度有限且資本獲取渠道有限。 報告顯示,印度只有 12%(即 770 萬家中小微企業)實現了全面數字化。 這些商家已經設計了自己的平台,並通過數字方式產生了 30% 的收入。 主要推動力出現在疫情期間,強制數字化促進了指數級增長,從而降低了轉型成本,提高了效用,增加了收入,並改善了溝通和靈活性。

疫情導致營運資金需求增加

疫情爆發前,營運資金需求以每年700億美元的速度穩定增長。 然而,疫情期間被迫數字化,短短兩年內就使需求增加了超過1000億美元。 Redseer顧問表示,未來幾年,營運資金需求預計將以20%左右的複合年增長率穩步增長,預計將達到約5700億美元。

中小微企業的傳統融資挑戰

幾十年來,從可及性到繁文縟節等各種融資挑戰一直阻礙著中小微企業的發展。 儘管政府一直致力於解決中小企業面臨的流動性問題,但長期以來,傳統金融機構在有效解決中小企業的准入問題方面進展甚微。 傳統貸款機構將中小企業視為高風險投資。 他們的多種工作模式和非常規的付款條件使他們無法獲得資金。 此外,金融機構需要90-120天的時間來發放信貸,因此阻礙了中小企業的工作流程,因為它們需要及時的營運資金來滿足其運營需求。

報告還指出,缺乏抵押品和全面的文件一直給商業銀行等傳統貸款機構向中小企業提供充足的資金構成障礙。

創業談話

創業談話

非銀行金融公司和數字化中小企業的機遇

目前,公共和私人銀行只能滿足中小企業總需求的 30%,這為 NBFC(非銀行金融公司)和第三方貸款機構創造了機會。 因此,據 Redseer 報導,中小企業市場整體資本投資的 40% 投向了數字化中小企業,而這些企業僅佔中小微企業總數的 12%。

Redseer 合夥人 Kanishka Mohan 表示:“小企業佔信貸需求的 90%,但由於業務指標不佳、資產有限和增長預測不確定,它們仍然難以籌集資金。 如果當前的經濟和監管環境持續下去,這一差距可能在未來五年內大幅擴大。”

另類融資解決方案的興起

另類融資已成為中小企業的重要資源,其中基於收入的融資、經常性收入預付款和貿易應收賬款融資等創新貸款模式提供了可及性、靈活性和透明度。 這些解決方案類似於準股權期權,非常適合支持中小企業擴大運營規模。

瓦薩表示,替代融資在擴大傳統貸款機構的有限範圍、為數百萬新經濟企業和新興行業提供服務方面發揮著至關重要的作用。 他表示:“未來五年,數字中小企業的信貸需求將達到5700 億美元,這為替代融資平台、非銀行金融機構和銀行等傳統金融貸款機構提供了前所未有的機會,可以通過優先考慮合規、治理、包容性和創新來合作並促進經濟增長。 ”。

目前,大約 5% 的貸款市場是由替代融資渠道提供的。 該細分市場在疫情期間經歷了顯著增長,預計在未來五年內將翻一番,達到約 11%。 這種增長可歸因於市場意識的增強、對中小企業服務的重視以及還款選擇的靈活性。

The Bear House 聯合創始人 Harsh Somaiya 表示,印度的經濟增長是由中小企業推動的,因為它們在創造就業和為國家整體 GDP 做出貢獻方面發揮著至關重要的作用。 隨著數字化的迅速發展,獲得這種信貸機會將緩解小企業普遍面臨的融資挑戰,這也將有助於它們的快速擴張。 “新時代的信貸平台將商業目標放在首位。這與信貸機會一起將有助於為中小企業和中小微企業的蓬勃發展建立健康的金融生態系統,”他補充道。

基於收入的融資 (RBF) 的重要性

Redseer 分析師表示,RBF 現在比以往任何時候都更加重要。 數據驅動、以收入為基礎且靈活,使得 RBF 成為最強大和最受歡迎的另類融資形式之一。 憑藉 6% 至 12% 的標準固定費用結構以及根據各種企業的營運資金需求量身定制的貸款金額,中小企業可以以具有競爭力的成本便捷、公正地獲取資本,從而受益。

Hunger Inc. 創始人兼首席執行官Sameer Seth 表示:“當今數以百萬計的中小微企業面臨的增長挑戰在某種程度上幫助塑造了生態系統,使企業更容易籌集資金並清楚了解哪些類型的資本何時提出。 這就是印度正在重塑創始人社區內信貸可及性的方式。”