2021 年電子商務增值稅的變化 [零售商摘要]

已發表: 2022-09-012021 年有關增值稅和電子商務的最新更新

大流行造成了從實體店向在線購物的轉變。 它還向我們大多數人介紹了購買個人護理用品等基本產品的新在線渠道。 我們甚至開始在網上購物。 這就是為什麼電子商務行業在 2020 年的收入增長出現意外增長,預計 2021 年將達到 272.3991 萬美元。

這種向數字購物的轉變使亞馬遜等大型在線市場受益。 他們在 2020 年錄得創紀錄的季度利潤。

在這方面,電子商務為任何想要投資在線銷售和擴大業務的賣家提供了絕佳的機會。 對於希望將業務範圍擴大到新市場的當前電子商務企業來說也是如此。

在此過程中,這些企業還必須投入時間和精力,以確保它們遵守其所選地區稅務機關製定的現行增值稅規則和規定。 這些規則不斷變化,試圖應對新的數字時代以及政治和經濟格局的變化。

回到頂部或

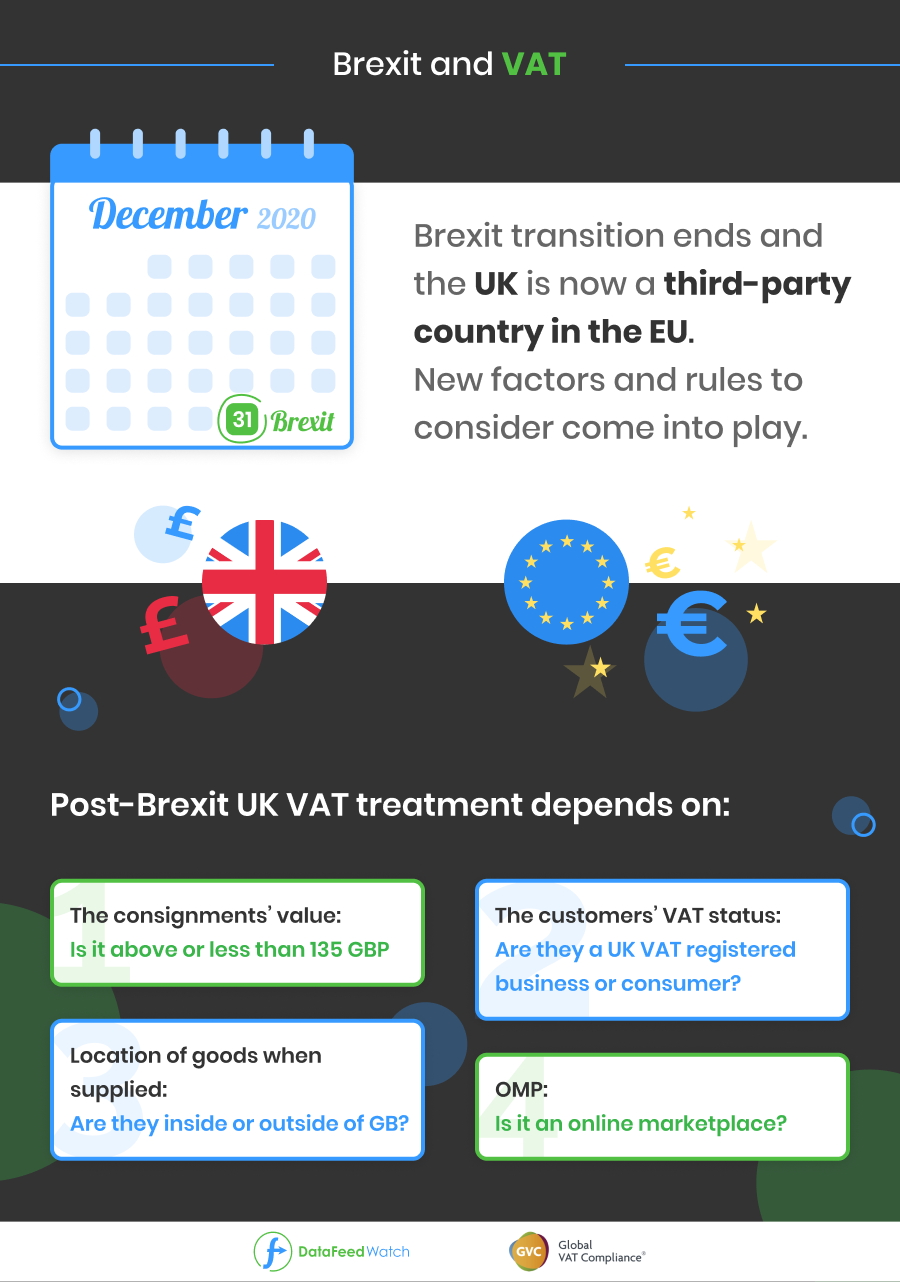

英國脫歐後的增值稅

迄今為止,對 2021 年增值稅的最大影響是英國退歐。 儘管英國設法與歐盟達成協議,但在增值稅方面的預期並沒有太大變化。

2020 年 12 月 31 日之後,英國脫歐過渡期結束。 英國現在被視為歐盟的第三方國家。 這意味著用於管理遠程銷售貨物和服務的交通規則和法規將不再適用於歐盟-英國貿易。

向英國銷售的電子商務賣家需要考慮許多因素,因為他們需要注意一系列新規則。

英國增值稅處理將取決於:

- 寄售貨物的價值(135 英鎊以上或以下),

- 客戶的增值稅狀態(如果客戶是英國增值稅註冊企業或消費者),

- 供應時貨物的位置(如果它們在英國境內或境外)

- 以及在線市場(OMP)的參與。

英國退歐後電子商務企業需要考慮什麼?

增值稅登記

根據上述因素的類型,在貨物存儲或銷售的國家/地區將需要增值稅號。

EORI號碼

除增值稅登記外,任何涉及將實物商品進出口到歐盟或英國的業務都可能需要新的 EORI 編號。 這將確保它可以繼續運營,同時避免清關時的成本和延誤。

財政代表

財政代表將是英國退歐後需要處理的另一個問題。 某些國家/地區要求非歐盟企業任命一名增值稅代表才能進行增值稅登記。 此外,只有符合詳盡要求並經當地稅務機關批准的特定公司才能被任命為財政代表。 Global VAT Compliance 的財務代表服務符合所有這些要求,並且可以在您需要的所有國家/地區充當您的財務代表。

回到頂部或

2021 年7 月 1日之後的歐盟增值稅變化

歐盟為簡化現行稅法和法規,同意在 2021 年對增值稅格局進行重大調整。這些變化將於2021年 7 月 1日生效,將對國際貿易商和歐盟產生巨大影響。電子商務部門。

誰受到影響?

無論在哪個國家/地區,所有遠程賣家都將受到這些變化的影響。 因此,這是了解最新情況並為您的公司做好準備的好時機,以盡量減少影響或利用這些變化。

關於這些變化,一些國家要求進一步推遲這些規則的實施(原定於 2021 年 1 月 1 日生效)。 這樣他們就能夠準備和適應新的流程。 但此時,歐盟計劃按照既定日期進行。

這些對增值稅義務的全面改革將影響 B2C 電子商務賣家和市場。

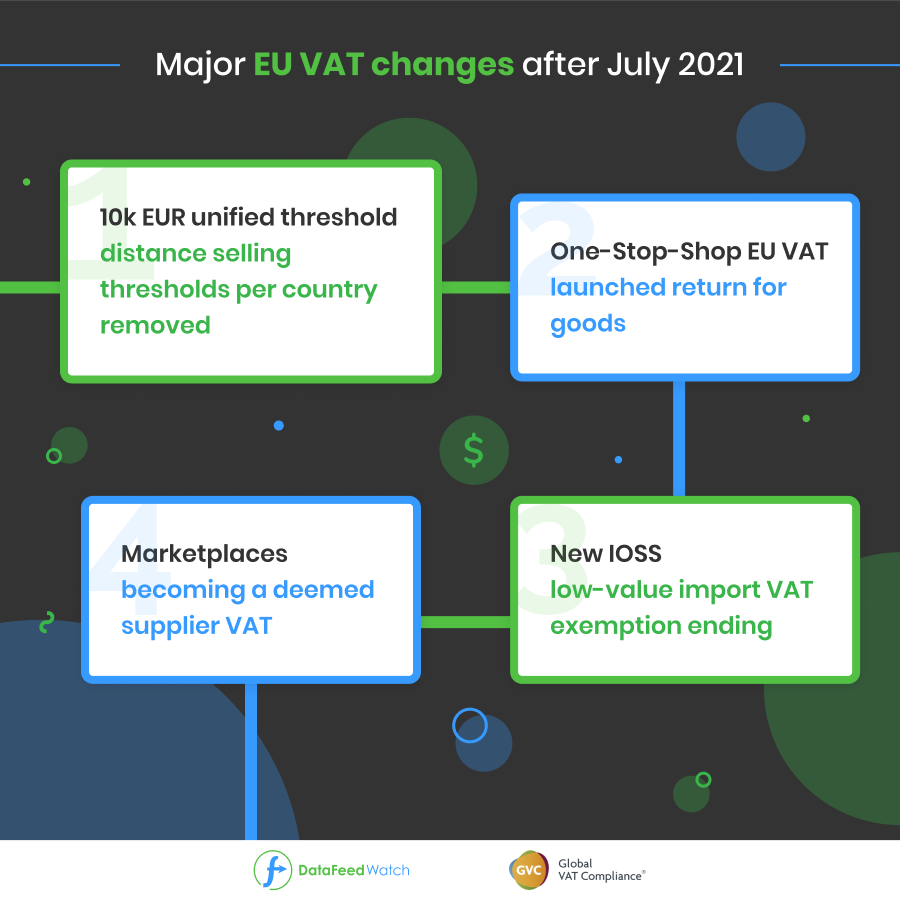

2021 年 7 月後增值稅的主要變化是:

取消每個國家的遠程銷售門檻並設置統一的 10.000 歐元門檻

推出一站式歐盟商品增值稅退稅服務

結束低價值進口增值稅豁免並引入新的IOSS

使市場成為被視為供應商增值稅

為什麼歐盟要實施這些變化?

每個國家設定的門檻給貿易商帶來了沉重的行政負擔,並阻礙了社區內在線貿易的發展。 為低至 22 歐元的低價值貨物設置的低價值托運無疑導致了濫用行為。

結果,成員國損失了很大一部分稅收。

同時,從第三方國家向歐盟消費者銷售商品的非歐盟企業可以向歐盟提供免增值稅商品,無需註冊增值稅。 這意味著與歐盟老牌競爭對手相比,他們從明顯的商業優勢中獲利。 回到頂部或

2021年7月增值稅變化詳情:

歐盟國家的遠程銷售門檻

歐盟內部遠程商品銷售的現有每個國家/地區門檻將被廢除,取而代之的是新的歐盟範圍內 10 000 歐元的門檻。 低於此金額,TBE 服務的供應和社區內的貨物遠程銷售可能仍需繳納增值稅:

- 提供 TBE 服務的納稅人所在的成員國

或者

- 貨物在發貨或運輸開始時所在的位置

每個國家的遠程銷售門檻將被取消,如果超過統一的門檻,賣家現在必須在銷售商品的國家/地區繳納增值稅。 以前,每個國家/地區都有自己的遠程銷售門檻,如果超過該門檻,賣方將承擔該國家/地區的增值稅。

| 例如,法國目前的商品門檻為 35,000 歐元。 如果遠程賣家在法國境內的年銷售額超過此限制,則他們應在法國註冊增值稅並向法國稅務機關提交增值稅申報表。 |

這種情況將從 7 月 1日起發生變化:

- 所有超過 10.000 歐元統一門檻的電子商務賣家都需要在目的地國家/地區繳納增值稅。

- 如果企業不超過 10.000 歐元的門檻,那麼它仍然可以收取貨物裝運所在國家/地區的增值稅率。

統一門檻考慮了企業在所有歐盟國家的銷售額,除了企業註冊地和貨物發運地。

超過新門檻的歐盟社區內賣家可以在他們銷售產品的國家/地區註冊並提交增值稅申報表。 或者,如果他們在多個國家/地區進行遠程銷售,他們可以選擇使用一站式商店為所有跨境銷售向當地稅務機關提交一份增值稅申報表。 此選項簡化了企業在進行遠程銷售的所有歐盟國家/地區提交增值稅申報表的過程,但它僅適用於最高 150 歐元的貨物托運。

主要規則是跨境銷售超過 10.000 歐元的遠程賣家必須在消費者所在國家/地區繳納增值稅。

迷你一站式商店的延伸

鑑於增值稅迷你一站式服務 (MOSS) 聲稱的成功,允許電信、廣播和電子供應 (TBE) 服務供應商在一個成員國註冊增值稅,並在該成員國對其他成員國的增值稅進行核算,該系統將擴展到:

- 社區內貨物遠程銷售

- 其他 B2C 服務

- 某些國內商品供應,從而導致更大的一站式服務(OSS)

導入一站式服務 (IOSS)

取消對歐盟的低價值寄售增值稅豁免,並引入進口一站式服務 (IOSS):

- 將取消對不超過 22 歐元的小件貨物的進口增值稅豁免

- 一項新的特殊計劃將針對從第三國進口的內在價值不超過 150 歐元的貨物進行遠程銷售。

它被稱為進口一站式商店(IOSS)。

IOSS 的豁免

- 對於價值不超過 150 歐元的托運,還可以選擇延遲支付進口增值稅並將增值稅徵收義務轉移給郵政運營商。 在這種情況下,不使用 IOSS,郵政運營商必須在其每月退貨中收取和報告增值稅。 這可以防止賣方必須立即“在邊境”支付進口增值稅。 該計劃受若干條件限制。

- 對於從歐盟以外的地點寄出的價值超過 150 歐元的貨物,歐盟買家將需要支付進口增值稅和(如適用)關稅。 這裡對賣方沒有義務。

在線市場

將引入特殊規定,根據增值稅目的,通過使用在線電子界面(EI) 促進供應的企業被視為自己收到並提供了貨物(“被視為供應商”)。

視為供應商——被視為從基礎供應商處接收貨物並將貨物提供給最終消費者的應稅人。 |

作為電子接口,我們可以包含:

- 網站

- 門戶網站

- 網關

- 市場

- 應用程序接口 (API)

- 等等

因此,在許多情況下,亞馬遜等市場將需要考慮增值稅,而不是遠程賣家。

同時,將對通過使用電子界面促進商品和服務供應的企業引入新的記錄保存要求,包括在電子界面不被視為供應商的情況下。

回到頂部或

您如何為 2021 年的新增值稅變化做好準備?

隨著英國離開歐盟、對增值稅產生重大影響的全球大流行以及定於 2021 年 7 月發生的新變化,這將是間接稅多事之年。 所有電子商務賣家都需要適應新規則並做好準備。

上述變化帶來了進一步的複雜性,每個電子商務賣家都會受到不同程度的影響,具體取決於許多因素。 每個組織都必須為這些變化做好準備,我們建議企業諮詢增值稅合規專家,以確保他們領先於變化,並且他們的業務繼續順利運行而不會中斷。

為了領先於這些變化,電子商務企業應該:

- 調查他們是否需要在歐洲或英國進行 EORI 註冊。

- 如果他們有資格獲得此服務,請評估他們是否有資格獲得進口一站式服務或註冊另一個簡化機制。

- 根據 2021 年 7 月開始的新變化更新他們的 ERP 系統。

- 在增值稅登記或註銷的情況下要積極主動並立即採取行動,因為延誤可能會在 7 月 1日之後發生,這可能會導致邊境延誤並進一步增加企業不必要的成本。

- 請諮詢當地合規辦公室,以更詳細地評估其增值稅需求和合規性。

包起來

增值稅法規經常發生變化。 為了讓電子商務賣家優化其增值稅流程管理,他們需要將深入的間接稅專業知識與及時準確的報告相結合。 有專門從事增值稅的公司,例如Global VAT Compliance ,可以在全球每個司法管轄區為您提供完整的增值稅評估、增值稅登記和報告,以便您可以專注於擴展在線業務。

由於增值稅和電子商務直接受到英國退歐的影響,2021 年無疑會發生一些重大變化。 大流行仍然影響電子商務的許多方面,其中之一是增值稅,並且在 7 月 1日之後仍有變化。 間接稅環境的複雜性需要專業知識,我們建議所有電子商務企業,無論是否與亞馬遜相關,都應將其與增值稅相關的義務分配給專門的增值稅合規專家來保護自己。