出版商對比COVID-19:收入、威脅和機遇

已發表: 2020-07-28全球大流行和隨之而來的危機擾亂了數字出版的自然發展並重塑了市場。 各種內容利基都受到了影響:有的遭受了無法彌補的損害,而另一些則迅速反彈,甚至出現了爆發式增長。

許多出版商經歷了前所未有的流量增長,同時失去了從中獲利的渠道。 Digiday 調查發現,對於 80% 的發布商來說,流量比大流行前的水平增加了 50% 以上,而網絡發布商的每千次展示費用平均下降了 34%。

用戶在鎖定期間改變了他們的在線行為,這反過來又改變了營銷策略和廣告支出優先級。

- 誰從流量激增中受益

- 廣告支出的變化

- COVID-19 大流行期間出版商的收入

- 收入預期與現實

- 直接交易和程序化廣告

- 訂閱

- 其他收入來源

- 威脅

- 過渡到餅乾後世界

- 競爭加劇

- 欺詐罪

- 機會

- 利用數據

- 內容相關定位

- 廣告格式

- 結論

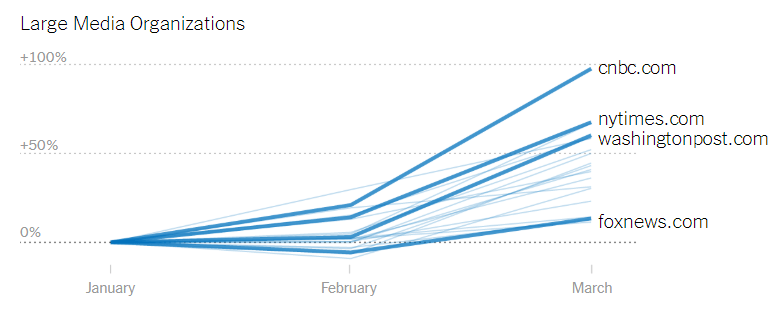

誰從流量激增中受益

冠狀病毒危機引發了內容消費的大幅增長,尤其是新聞網站。

但是,發布商無法利用這些收益,因為大多數廣告商都大幅減少了在多個內容類別中的廣告支出。

尤其是新聞發布商被列入黑名單的可能性要高出兩倍——40% 的廣告商不會在與冠狀病毒相關的內容附近做廣告。

根據 IAB 的報告,新聞網站受到廣告預算削減的影響更為嚴重; 其中 88% 的廣告商取消了廣告系列,而只有 77% 的非新聞發布商遇到了同樣的問題。

廣告支出的變化

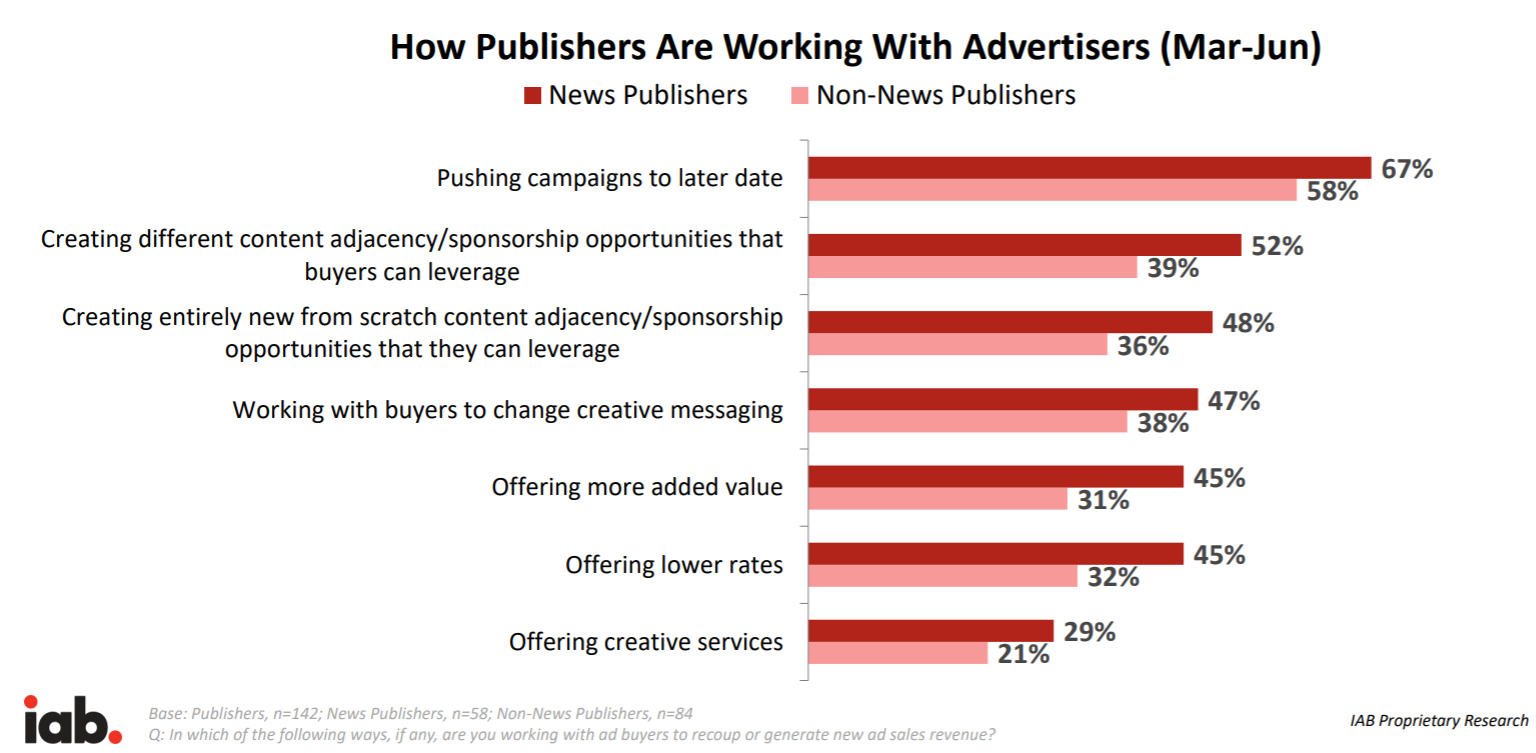

從 3 月到 6 月,出版商和廣告商都見證了廣告支出和收入的急劇下降。 儘管如此,數字出版商的表現仍然優於傳統媒體。

數字廣告收入下降 19%-25%,具體取決於頻道和內容類別,而線性電視和平面廣告收入分別下降 27% 和 32%。

儘管表現優於傳統媒體,但情況仍然相當嚴峻,因為 82% 的廣告商暫停了他們的廣告活動或顯著減少了數字媒體的購買。

削減開支最多的廣告商是:

- 旅行和旅遊

- 汽車

- 房地產

- 服裝和時尚

沒有顯著改變媒體計劃的受影響最小的廣告客戶是:

- 化妝品

- 家居用品零售

- 啤酒、白酒和葡萄酒

- 賭博

- 電信

- 為人父母

- 寵物供應。

內容熱潮的最大贏家之一是以教育為中心的內容業務。 其中包括自學課程、在線課程、技能工作坊等。自隔離措施開始以來,他們見證了 18% 的流量激增,並在逐步取消限制的情況下保持增長。

旅遊、汽車和房地產的衰落被媒體廣泛認可; 問題是消費者的胃口是否會反彈。 有理由保持謹慎樂觀,因為“汽車”和“房地產”類別的在線活動在 2020 年 5 月的前幾周有所恢復,在某些情況下,高於大流行前的水平。 然而,對於“旅遊”類別,活動仍然低迷,可能是由於圍繞旅遊物流的不確定性。

COVID-19 大流行期間出版商的收入

出版商收入在第一季度受到打擊,但第二季度的情況會更糟。 持續的危機促進了已經發生的轉變:廣告支持媒體的轉型、關注讀者收入以及製作用戶願意付費的內容。

收入預期與現實

根據 Digiday 的調查,52% 的出版商未能達到第一季度的數字。 大約 25% 的人達到了他們的收入里程碑,而 23% 的人超過了他們。

對於新聞出版商來說,這是一場金融風暴:59% 的公司沒有達到預期的收入,只有 19% 的公司超過了預期。

IAB 指出,出版商對市場的快速復蘇持懷疑態度。 這可能是一種新常態。 平均出版商預計公司的收入將在 2021 年上半年恢復到“冠狀病毒爆發前”的水平。大約 6% 的出版商認為收入將受到永久性影響。

直接交易和程序化廣告

在 Digiday 的秋季調查中,超過 50% 的出版商表示直接交易是一個很大或非常大的收入來源。 相比之下,程序化廣告是 35% 的發布商的主要收入來源。

2020 年第一和第二季度,65% 的發布商的直接交易和程序化廣告收入下降。

由於與 Admixer.SSP 的無縫集成,Admixer.Network 可作為一個完整的廣告收入引擎,提供與數百萬優質廣告商的即時連接。 還有一個可用於網站和移動應用程序的簡化版本 – Admixer.Publisher。

訂閱

在去年秋天由 Digiday Research 進行的一項調查中,近 46% 的出版商表示,在接下來的六個月中,增加訂閱是他們的主要關注點。

訂閱和付費專區內容是一種在行業中越來越突出的商業模式,因為它可以產生穩定和可預測的收入。 通常,此內容不需要大量預算。

根據調查,通常只有 25% 的公司資源用於訂閱產品。 這種低成本的可持續收入流在危機期間證明了自己。

29% 的發布商的訂閱量實際上增加了,而只有 14% 的發布商的訂閱量減少了。 57% 的人持平。 依賴訂閱模式的內容企業能夠渡過難關。

其他收入來源

60% 的出版商的活動收入下降,而 58% 的媒體業務的品牌內容和合作夥伴材料的收入下降。

15% 的出版商的商業和聯屬網絡營銷收入略有增長,其中一半以上保持不變。

威脅

過渡到餅乾後世界

基於 3rd 方 cookie 跟踪用戶行為和定位受眾的模型將很快消失。 廣告商將無法準確識別用戶和定位活動。 這可能會導致網站盈利能力下降,因為身份不明用戶的每千次展示費用平均降低 50% 。

為了控制內容的頻率和覆蓋面,廣告商可以將放置廣告的網站數量限制為具有可靠用戶識別解決方案的網站數量。 沒有這種能力的小型出版商將首先受到影響。 廣告商也不願意為展示次數付費,也不願意過渡到 CPC 和 CPA 模型,他們為結果付費。

競爭加劇

圍繞在網絡上跟踪用戶的不確定性可以將廣告商的優先級轉移到具有經過驗證的定位解決方案的媒體上。

廣告商可以將他們的預算重新分配給應用內廣告,應用內廣告仍然有其歷史悠久的用戶識別解決方案——SDK。 或者,廣告商可以重新定位在圍牆花園(大型科技公司擁有的媒體資源,例如 Facebook、亞馬遜等)中的廣告。

如果發布商不為第一方數據整合和交易提供有效的技術解決方案,他們將無法維持競爭。

全球出版商《南華早報》推出了第一方數據平台來替代第三方cookies。 該平台名為 SCMP Lighthouse,將為廣告商提供重要的消費者洞察,幫助他們改進針對 SCMP 每月超過 5000 万讀者群的定位工作。

欺詐罪

在開放網絡上交易廣告空間在經銷商的透明度和問責制方面存在日益嚴重的問題。 與域欺騙和其他欺詐活動相關的損失估計到 2020 年將達到 260 億美元。

根據ISBA 研究:考慮到其他可見成本,例如 DSP/SSP 費用和其他技術成本,15% 的廣告客戶支出——一個“未知增量”,約佔供應鏈成本的三分之一——無法歸因。

即將淘汰第三方 cookie 只會加劇問題,並使優化廣告服務供應鏈變得更加困難。 需要為沒有 3rd 方 cookie 的新生態系統重建反欺詐系統。

機會

利用數據

由於消除了第 3 方 cookie,第一方數據的重要性將會上升。 出版商收集用戶細分並整合和分析數據,具有競爭優勢,並且比沒有這種能力的出版商更能抵禦危機。

利用第一方數據為改善內容體驗和增加對個性化消息和材料的參與提供了無數可能性。 借助數據,可以針對特定受眾定制廣告,以進行網站交叉推廣或提高所提供廣告展示位置的每千次展示費用。

超過 12% 的廣告預算用於獲取第一方數據以進行受眾定位。 未來 2 年,對數據的需求將呈指數級增長,出版商需要準備好交易他們的數據。 在我們的發布商數據貨幣化指南中了解如何利用用戶數據。

內容相關定位

長期以來,上下文定位一直處於劣勢,因為廣告商更喜歡借助 cookie 進行行為定位,這使他們能夠建立精確的受眾檔案。 然而,cookie 經常在未經用戶同意的情況下收集數據,並且在隱私立法浪潮和隨後的瀏覽器決定消除 cookie 之後首先受到影響。

內容相關定位現在又回到了收藏夾中,因為它不使用 cookie 並且不直接定位用戶。 人工智能的最新發展允許在投放廣告之前自動分析網頁內容和意圖。

為了從上下文定位的複蘇中獲得回報,發布商需要了解他們的受眾正在消費甚麼樣的內容,並分析網頁上的內容識別關鍵字並構建正確的上下文。

廣告格式

由於危機改變了傳統的用戶行為和他們可以接觸到的渠道,因此出版商應該對他們提供給廣告商的廣告格式進行創新。

例如,雖然其他廣告格式受到影響,但預計 2020 年美國的原生廣告支出將增長 20% 以上,總額達到 527.5 億美元。 與典型的展示廣告相比,原生展示廣告的點擊率提高了 60%,瀏覽頻率提高了 54%。 它的侵入性較小,並能引起千禧一代和 Z 世代年輕用戶群的信任。

另一種被證明能夠抵禦危機的廣告形式是視頻廣告。 出版商已經見證了視頻廣告收入的反彈。 此外,近四分之三的媒體購買者計劃今年增加他們的數字視頻廣告支出。

結論

出版商正在緩慢復甦。 雖然經濟正在反彈並重新營業,但對媒體市場的影響才剛剛開始顯現。

當前由大流行推動的危機加速了已經發生的趨勢。

隨著精明的媒體所有者通過訂閱轉向讀者收入,廣告支持的模式開始衰落。 第一方數據的重要性只會在第三方 cookie 逐步淘汰後才會增加,發布商需要提前考慮加強他們的數據能力。