申请 SBA 贷款前如何做好财务准备

已发表: 2023-08-11什么是小企业管理局 (SBA) 贷款?

SBA 贷款是银行和在线贷款机构向小企业提供的财务支持,部分由政府(美国小企业管理局)提供担保。

SBA 贷款如何运作

寻求 SBA 贷款时,您可以通过值得信赖的贷款机构(例如信誉良好的银行或信用合作社)申请。 然后,贷款人向 SBA 提交贷款担保申请。

SBA 通常要求所有拥有至少 20% 或以上企业股份的个人提供无条件个人担保。 个人担保意味着,如果公司不幸无法偿还贷款,这些个人(通常是企业主或利益相关者)将承担个人偿还贷款的责任。

这种个人担保以及 SBA 对贷款人的贷款担保可显着降低贷款机构的风险。 有了这些保障措施,贷款人就更愿意与小企业合作,为他们提供传统渠道无法获得的融资机会。 但是,您必须了解在申请 SBA 贷款之前提供个人担保的潜在风险。

一旦您的 SBA 贷款申请获得批准,您的贷方将负责支付贷款收益。 从那时起,您将直接偿还贷款人,通常每月一次。

SBA 贷款的类型

有多种 SBA 贷款可供考虑。 花时间评估您的业务需求、还款策略和贷款利率将帮助您确定最适合您要求的选择。

让我们看一下 SBA 可用的 6 种主要贷款类型:

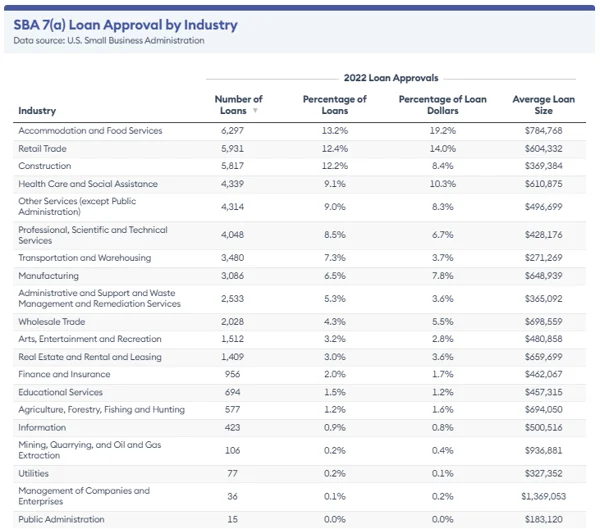

SBA 7(a) 贷款

7(a) 贷款计划是小型企业最受欢迎的 SBA 贷款类型。 对于有基本财务需求(例如业务收购或扩大营运资金)的公司来说,这是正确的举措。

这样,您可以获得高达 5,000,000 美元的贷款金额,以满足一般企业融资需求,并可享受 5 至 25 年的还款计划,利率从 Prime +2.25% 到 Prime +4.75% 不等。

SBA CDC/504 贷款

最后,CDC/504 贷款计划对于想要购买土地、建筑物或设备的企业来说是一个不错的选择。 通过此选项,您将获得高达 550 万美元的贷款金额和 10 至 20 年的还款计划,平均利率约为 5%。

SBA CAP 线

SBA CAPLines 计划以类似于 SBA 7(a) 贷款计划的利率为企业提供高达 500 万美元的资金,使其适合那些寻求循环信贷额度来管理经常性业务费用和意外成本的企业。

四个可用的 CALines 选项:

- 季节性 CAP 线。 旨在应对应收账款和库存的季节性增长。

- 合同 CAPLine 。 旨在支付合同的劳动力和材料成本。

- 建筑商 CAPLine。 为建设或改造项目提供资金。

- 营运资金 CAPLine。 为不符合长期信用标准的企业提供基于资产的循环信贷,通过短期资产转换还款。

大多数 CAPLine 的服务费上限为 2%,但营运资金 CAPLine 的成本可能略高。 该计划为除 Builders CAPLine 之外的所有产品线提供最长 10 年的期限。 申请人必须拥有至少 20% 的企业所有权并为贷款提供担保才有资格。

SBA 出口贷款

SBA 出口贷款以 11% 的合理利率提供高达 500 万美元的财务援助。 这有助于小企业参与国际交易并开拓新的国外市场。

小企业管理局小额贷款

小额贷款计划适用于资金需求较小的企业。 他们的上限为 50,000 美元,还款计划长达 6 至 7 年,利率为 6.5% 至 13%。 该贷款可用于除购买房地产或债务再融资之外的几乎任何业务需求。

SBA 灾难贷款

SBA 社区优势贷款

SBA 社区优势贷款对于支持在服务不足的市场中运营的企业至关重要。 它们为各种业务需求提供必要的财务支持,例如运营费用的营运资金、购买设备、为增长计划提供资金或投资房地产。 这些贷款提供了灵活性,可以满足边缘化社区企业的多样化需求。

如何获得 SBA 贷款

为了增加获得 SBA 贷款的机会,为银行和 SBA 提供全面、准确的财务文件至关重要。 贷款审批流程需要对您的申请进行仔细分析,最终决定将基于此评估。

以下是提高获得 SBA 支持贷款机会的一些步骤:

检查资格

贷款人通常会寻找已经运营至少两年、拥有稳定年收入并保持良好信用评分的企业。 然而,值得注意的是,每个贷方可能都有特定的资格要求。

确保 SBA 贷款获得批准可能具有挑战性,尤其是当您的企业面临困难时。 如果您的企业属于不符合资格的类别,例如与赌博或政治游说相关的类别,那么寻求 SBA 贷款将不会产生任何效果,因为不会获得批准。 如果您是一家亏损经营的新公司,探索其他融资方案(例如申请小额贷款或商业信用卡)更为实用。

在寻求 SBA 贷款时,除非您的企业拥有多年建立的无可挑剔的信用记录,否则您的信用起着至关重要的作用。

提示:虽然Fair Isaac Corporation (FICO) 分数在 800 左右是有利的,但信用分数高于 620 则被认为是有利的。 如果您的信用评分呈下降趋势,请考虑花一些时间维护信用评分。 您可以通过建立新的信用额度、按时支付账单、保持在信用额度以下以及定期监控来提高您的信用评分。

除了您的个人和企业信用评分之外,贷方还依赖称为小型企业评分服务 (SBSS) 评分的评分。 用于计算 SBSS 分数的确切公式尚未公开。

它包含您的个人和企业信用记录、行业经验、资产、负债、财务数据、收入和现金流。 通过分析这些方面,贷方可以评估您企业的整体财务状况和潜在风险,这有助于他们做出明智的贷款决策。

公司成立的时间对其贷款批准机会起着重要作用。 例如,拥有至少四年业绩记录的企业往往有更好的机会获得 SBA 贷款。 此外,许多贷方认为运营两年或以上的公司更有资格获得贷款。

对成立时间的考虑至关重要,因为它可以让贷方清楚地了解公司的财务业绩、收入和借贷习惯的历史。 它有助于与贷方建立对借款人成功管理未来财务义务的能力的信任和信心。

寻找贷款人

有两种类型的贷方管理 SBA 贷款:

- SBA 标准贷方。 这些贷方必须提交交易以供审核,并在每笔贷款获得批准后获得 SBA 授权。 批准过程可能需要更长的时间。

- SBA 首选贷款人。 这些贷方比标准贷方更有资格,因为 SBA 只检查贷方对借款人资格的确定,而不检查其承保情况。 贷款审批流程比标准贷方的操作要短得多。

向您的潜在贷方询问的问题:

- 您发放了多少 SBA 贷款?

- 您多久资助一次 SBA 贷款?

- 您的员工在 SBA 贷款流程方面的经验如何?

- 您发放的贷款的典型范围是多少?

值得注意的是,虽然银行必须遵循 SBA 指南,但他们可以使用其承保标准来评估贷款申请。 如果您通过传统银行申请,与在处理 SBA 贷款方面拥有良好记录的银行合作是有益的。 一般来说,拥有多年 SBA 经验的银行将更有能力指导您并评估您的批准机会。

提示: SBA 提供了方便的贷款人匹配工具,可以找到合适的贷款人,在两天内将借款人与贷款人进行匹配。

收集您的文件

SBA 贷款申请因贷款类型而异。 不过,根据您所需的贷款类型,您的贷方应该能够帮助您准备文书工作。

以下是您需要的一些文件:

- SBA 的借款人信息表。

- 个人历史陈述(包括犯罪历史,如果有的话)

- 个人财务报表(包括资产、债务和收入)或 SBA 表 413。

- 企业财务报表(包括损益表和预计财务报表)

- 三年个人纳税申报表。

- 三年营业税申报表。

- 营业执照或营业执照。

- 以前的贷款申请记录。

- 企业主恢复。

- 租赁协议(如果适用)。

- 一年现金流量预测。

提交申请并耐心等待

许多小企业主迫切希望获得 SBA 贷款,这是有原因的; 从长远来看,大量的福利将使您的公司立即受益。 代价是,这通常是一个缓慢的过程,需要在整个申请过程中进行大量的跑腿工作。 如果您需要快速获得资金,您将需要考虑其他选择。

资料来源:福布斯顾问

获得 SBA 贷款批准所需的时间取决于您选择的贷方。 对于银行来说,整个流程(从资金审批)可能需要 30 天到几个月不等。

如果您时间有限,您可以选择 SBA Express 贷款,该贷款旨在 36 小时内回复贷款申请。 此类融资的最高金额为 500,000 美元,SBA 担保的最高金额为 50%。

SBA 贷款的优势

SBA 贷款由政府(美国小企业管理局)支持,这意味着它们提供传统银行贷款中通常不具备的某些好处:

- 更广泛的资格。 SBA 贷款为更全面的企业提供了获得融资的机会。 虽然良好信用是首选,但由于政府提供的担保,即使信用记录有限的公司也可以被考虑,从而降低贷款人的风险。

- 延长还款期限。 SBA 贷款的还款期更长,从而使每月付款更易于管理,从而缓解小企业主的现金流压力。

- 利率上限。 SBA 设定了最高利率限制,确保 SBA 贷款对于崭露头角的企业家来说仍然负担得起且具有竞争力。

- 灵活的贷款金额。 SBA 贷款可满足不同规模和资金需求的企业,根据计划和个人要求提供从小额到较大数额的贷款金额。

SBA 贷款的缺点

SBA 贷款可以成为小企业有用的融资来源,但它们也面临着特定的挑战:

- 抵押要求。 即使有 SBA 担保,SBA 贷方也可能要求借款人提供抵押品作为贷款的担保。 这可能要求借款人将其资产置于风险之中,这可能只对某些人来说是理想的选择。

- 违约的个人责任。 如果企业无法偿还贷款,借款人就要承担法律责任。 如果发生违约,贷方可以扣押任何已质押的抵押品,未偿余额可能会被转交给美国财政部追收,这可能会导致进一步的财务复杂化。

- 审批过程缓慢。 SBA 贷款申请可能需要时间,有时会超过两个月。 这个等待期可能不适合那些寻求立即融资选择的人。

- 与银行相比,利率和条款竞争力较差。 虽然 SBA 贷款具有与特定在线贷款机构相比成本更低等优势,但与老牌银行相比,它们有时可能只能提供最具竞争力的利率和条款。

不要让财务障碍阻止您实现梦想

SBA 应该是您贷款的首选之一。 是的,SBA 贷款很难获得,而且需要做大量工作才能获得。 但它们的低成本使其成为值得的努力。 幸运的是,通过这些提示,您将增加获得批准的机会。

详细了解金融科技如何彻底改变金融业,主要是在支付、借贷、财富管理、财务规划和保险领域。

本文最初发表于 2019 年。已更新了新信息和示例。