Netflix 商业模式:200 亿美元的强大独角兽

已发表: 2020-03-01Netflix 的商业模式正在被竞争对手复制。 Netflix 在抵御竞争对手方面的优势如何,它会继续保持强劲增长吗?

我们将研究 Netflix 的商业模式并研究它的一些关键财务状况。

让我们了解一下 Netflix 的背景,以及如何成长为视频流媒体领域的全球主导者。

| 产品与服务: | 视频点播, |

| 公司竞争对手: | 亚马逊 Prime 视频、Apple TV+、迪士尼+、HBO、Hulu、Vevo、YouTube |

Netflix 商业模式是一个提供订阅费点播视频流的平台。 最初的钩子是为人们提供一个月的免费试用期,或者最近 Netflix 与移动套餐捆绑在一起。

Netflix 提供非线性观看。 线性观看是用于在广播时观看内容的术语。 非线性基本上是点播观看。

Netflix 在订阅视频点播市场上展开竞争。 快速概览将帮助您了解塑造 Netflix 商业模式及其绩效的一些趋势。

目录

订阅视频点播市场

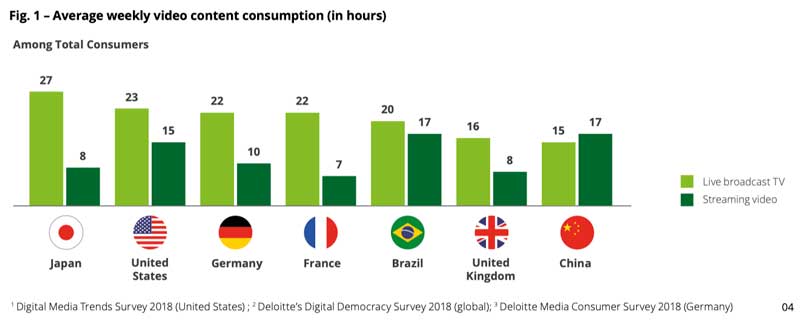

订阅视频点播 (SVoD) 正在全球范围内增加,这一趋势将有助于 Netflix。

视频点播流媒体呈现强劲趋势,例如,48% 的美国消费者每天或每周都在流媒体电视内容。

像 Netflix 这样的玩家同时发布一个完整的系列也增加了在他们的平台上花费的时间——被称为狂欢观看。

尽管有这些趋势,但仍存在显着的区域差异,这通常是由于可用的技术和带宽造成的。

Netflix 在美国和加拿大市场面临的主要挑战是目前最大的市场。 迪士尼等新进入者可能会侵蚀市场份额。

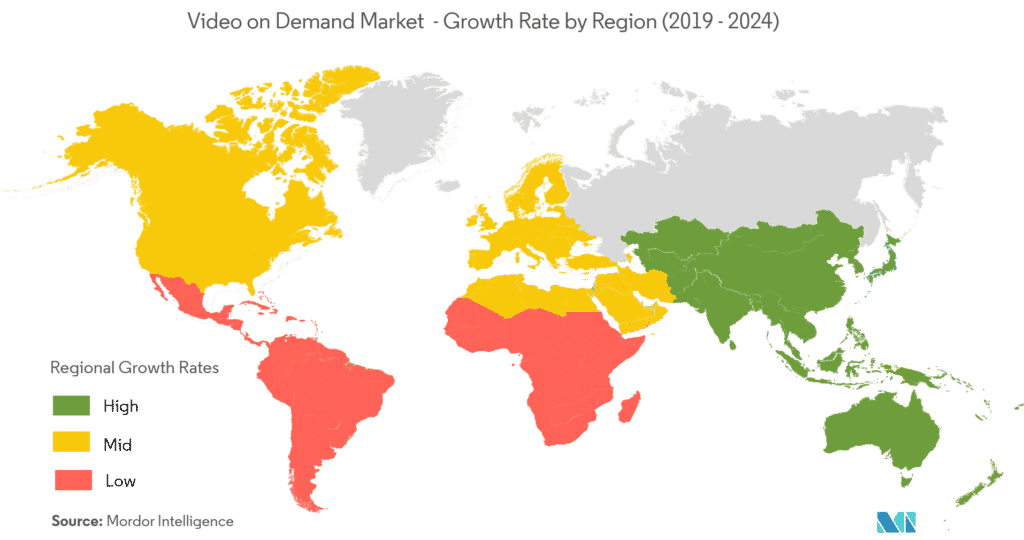

根据 Mondor Intelligence 的数据,2019 年视频点播市场价值 565.5 亿美元,预计到 2025 年将达到1209.1 亿美元,在 2020 年至 2025 年的预测期内,复合年增长率为 13.5%。

如果 Netflix 只是保持目前的市场份额,它应该会增长 13.5%(基于新用户)。 当我们查看他们的财务业绩时,这是一个需要记住的重要数字。

Netflix 统计数据 – 速览

- Netflix 成立于 1997 年。

- 该公司于 1999 年开始提供基于订阅的 DVD-by-mail 服务。

- Netflix 在 2005 年突破了 400 万订户。

- Netflix 于 2007 年推出在线视频流。

- 2009 年,Netflix 登陆 PS3 和智能电视。

- 2013 年,Netflix 推出了其前三部原创剧集《纸牌屋》 、《铁杉树林》和《橙色是新黑》 。

- 截至 2019 年底,Netflix 拥有超过 1.67 亿。

- Netflix 在 2019 年创造了超过 200 亿美元的收入。

- 2015 年,Netflix 继续在全球范围内进军,最终在澳大利亚、新西兰、日本和其他地区推出服务。

- 截至 2016 年,Netflix 已在全球范围内推出,除了少数几个国家。

- 2017 年,Netflix 获得了首个奥斯卡奖。 该服务的原创内容The White Helmets在最佳纪录片短主题类别中获胜。

- 截至 2018 年,Netflix 在艾美奖提名中正式击败 HBO 连续 17 年。

从 DVD 付费租赁业务模式到点播流媒体

今天,我们认为 Netflix 的点播业务模式是理所当然的。 但 Netflix 的旅程始于 1997 年。Reed Hastings 和 Marc Randolph 开始通过互联网提供视频出租服务,然后邮寄 DVD。

然而,在两年内,Netflix 转向了每月订阅,允许客户访问无限数量的 DVD 租赁。

随着互联网带宽的增长,Netflix 看到了转变其商业模式和提供视频流的机会。 在平台开发上进行了大量投资后,他们能够在 2007 年推出流媒体服务。

如今, Netflix 在 190 个国家/地区拥有超过 1.67 亿(2019 年第四季度)的订阅用户。

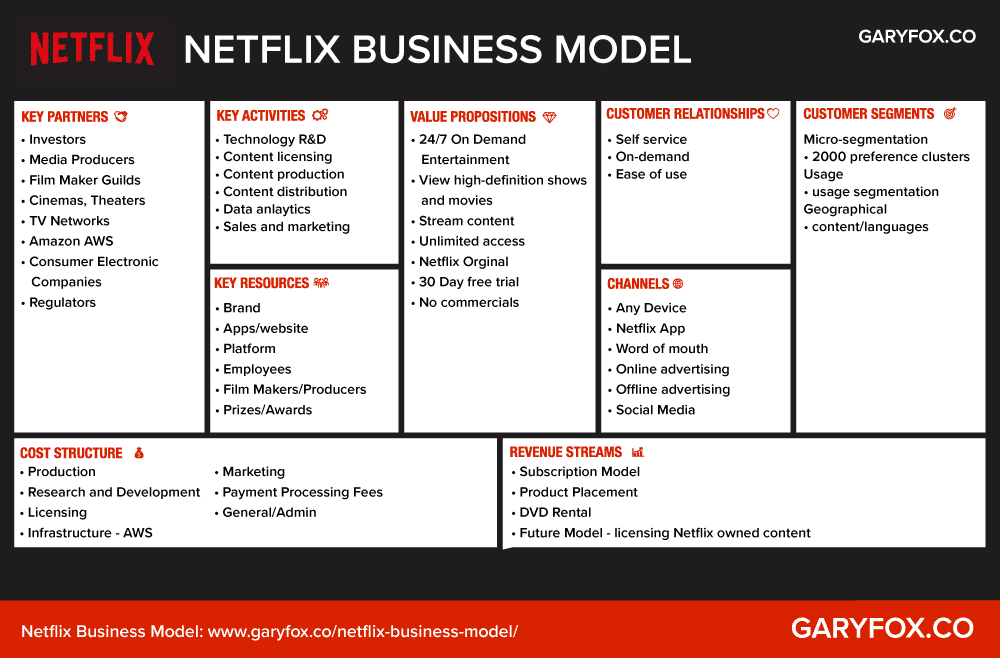

Netflix 商业模式画布

另一种看待 Netflix 商业模式的方法是使用现在著名的商业模式画布。 如果您想了解有关如何使用业务模型画布的更多信息,请点击链接。

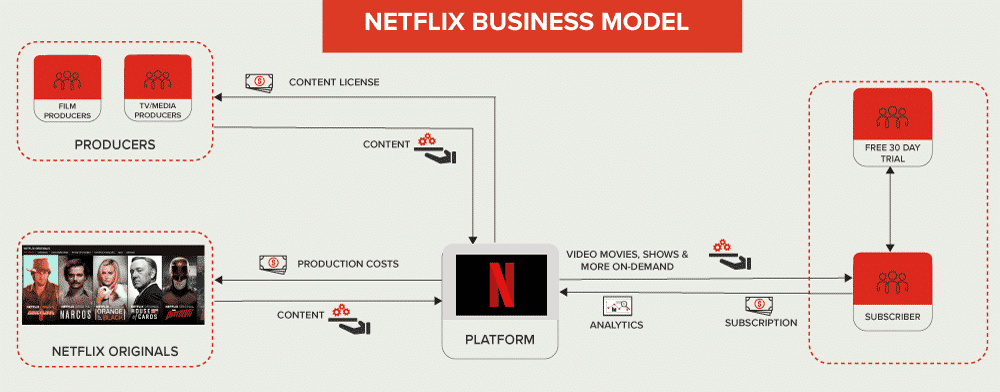

Netflix 的商业模式基于获取和制作内容,然后通过其平台进行分发。 它如此吸引人的原因在于它提供了内容的按需查看和个性化。

Netflix 利用订阅业务模式的力量来获得定期和重复的收入。

主要合作伙伴

- 投资者——提供资金获取途径的投资者范围。

- 媒体制作人——然后将内容授权给 Netflix 的媒体制作人。

- 电影制作人公会——导演、演员、作家及其公会/工会是(美国)电影业最强大的参与者。

- 电影院和剧院——一种新的、可能很有趣的趋势。

- 电视网络——将其 IP 授权给 Netflix 用于自己的内容创作。

- 消费电子产品生产商——将 Netflix 与他们的系统捆绑在一起,例如 Sony Playstation。

- Amazon AWS – 整个 Netflix 技术平台托管在 Amazon AWS 上。

- 监管机构- 联邦通信委员会 (FCC) 的政策,尤其是关于网络中立性主题的政策可能对 Netflix 产生至关重要的影响。

主要活动

- 技术研发——随着技术不断变化,Netflix 需要不断投资和更新其技术堆栈。

- 内容许可——为了保持相关性并吸引其 2000 个微细分市场,Netflix 需要不断选择和购买内容。

- 内容制作——自 2013 年以来,Netflix 制作了自己的内容——Netflix 原创内容。

- 内容分发——全球视频流的优化。

- 数据分析——分析以不断了解客户行为,以改善整体用户体验,从而减少客户流失。

- 销售和市场营销——以尽可能低的成本发展客户,但通过正确的客户匹配进行优化——最大限度地提高 CLV。

关键资源

- 品牌——它们位列全球品牌前 100 名。

- 应用程序/网站——内容交付的主要渠道。

- 平台——用于交付、客户个性化和流媒体的分析和整体系统。

- 员工——普通员工加上维护和开发平台的技术人员。

- 电影制片人/制片人——他们与主要作家和制片人的关系。

- 奖品/奖项——提名有助于向全球观众宣传他们的内容。

- 内容库——一个巨大的内容目录。 他们自己的内容将来可能会获得许可。

- 工作室: Netflix 正在创建自己的工作室并支持其内容创作。

价值主张

- 内容库——访问庞大的内容库以满足所有需求。

- 点播流媒体——任何时间、任何设备的流媒体。

- Binge Watch – 一口气观看一整季。

- 原创内容——例如巫师。

- 本地化- 原始本地内容以及许可内容。

- 免费试用 1 个月– 免费试用,没有任何限制。

- 低月定价——这取决于每个国家的经济情况(见下文)。

- 个性化——创建列表并获得推荐。

客户关系

- 自助服务——客户通过应用程序访问服务。

- 个性化——量身定制的内容和列表。

- 用户支持——通过实时聊天、电子邮件或电话。

频道

- 任何设备

- 网飞应用

- 公关/口碑

- 在线广告

- 线下广告

- 社交媒体

收入来源

- 订阅模式——Netflix 的主要收入来源。

- 产品布局——边际收益不显着。

- DVD 租赁——仍然是一个收入来源,但变得不那么重要了。

- 许可自己的内容——可能的未来收入。

- 广告——可能的未来收入。

成本结构

- 研究与开发——研究、专利和开发的成本。

- 内容购买——内容摊销——Netflix商业模式中最大的成本。

- 内容制作——资助新内容的成本(同上)。

- 基础设施——建筑、亚马逊 AWS 和技术。

- 营销——与整体营销和客户获取成本相关的成本。

- 付款处理费– 第三方费用。

- General /Admin – 与企业相关的一般成本。

- 员工——员工。

客户细分

- 微细分– 2000 个口味集群。

- 使用细分– 使用的屏幕、使用地点、使用频率、何时……

- 地理分割——用于广告定位、内容本地化。

合作伙伴改进 Netflix 订阅

为了改善合作伙伴在 Netflix 商业模式中的作用,Netflix 扩大了合作伙伴关系,包括有线电视、家庭互联网和移动运营商。 这些合作伙伴关系的目标是提高订阅量。

据巴克莱银行的一份报告估计,Netflix 的美国合作伙伴每年增加约 120 万国内用户。

在无限数据计划中使用两条或更多电话线的客户有资格获得免费的 Netflix 订阅。

除了与 T-Mobile 和 Comcast 的交易外,Netflix 还有机会与付费电视发行商达成更多捆绑交易。

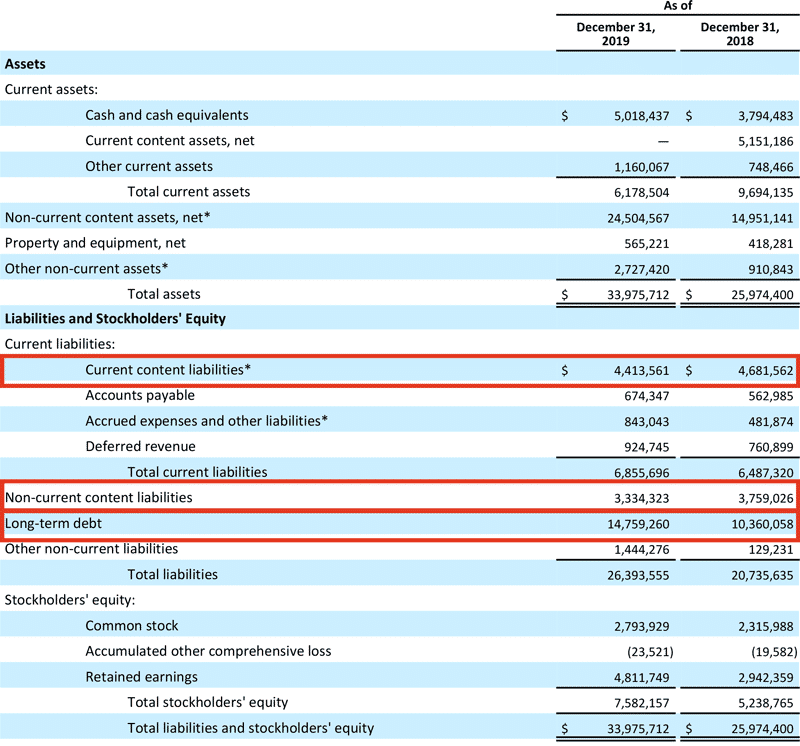

我们的商业模式是基于订阅的,而不是在特定标题级别产生收入的模式。 因此,当事件或情况变化表明预期有用性发生变化时,许可和制作的内容资产在经营分部层面进行汇总审查。

网飞

Netflix 的收入来源——每月会员费

唯一的收入来源是订阅。 Netflix 根据所提供内容的流媒体质量为用户提供三种不同的计划:

•基本——内容可以标准清晰度流式传输。

•标准——内容可以高清流式传输。

• Premium –内容可以以超高清流式传输。

这些计划的成本在不同国家/地区有所不同。

Netflix 在所有地区继续显示出强劲增长,但人们对美国市场和 Netflix 进一步增长的潜力感到担忧。 这些担忧涉及美国客户获取成本的增加以及来自迪士尼+、亚马逊 Prime 和 HBO 的更激烈的竞争。

Netflix 商业模式——内容投资

我们获取、许可和制作内容,包括原创节目,以便为我们的会员提供无限观看电视节目和电影。

网飞

内容负债是由于从第三方购买内容以及为 Netflix 原创内容委托制作内容的高成本。 需要不断更新内容以保持客户忠诚度是 Netflix 商业模式的关键因素。

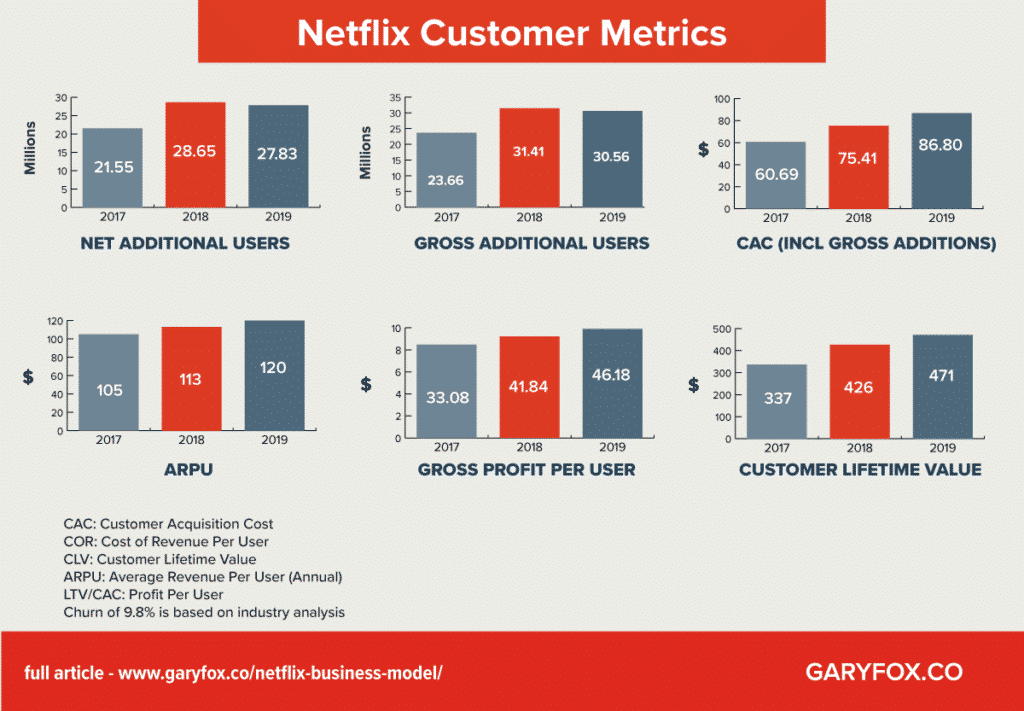

Netflix 客户指标

与所有订阅业务模式一样,了解关键财务驱动因素对成功至关重要。

Netflix 客户获取成本 (CAC) 和客户终身价值 (CLV)

推动 Netflix 商业模式和其他订阅模式盈利的关键措施是:

今天,我们将研究在评估公司增长潜力的背景下使用的一些指标:

- CAC:客户获取成本。

- CLV (或LTV ):客户生命周期价值。

- ARPU:每位用户的平均收入

- 流失率。

然后,这些度量可用于进一步的指标,例如客户获取 (CAC) 与生命周期价值的比率。 换句话说,在他们订阅的时间内从客户那里获得了多少价值。

Netflix 购置成本 (CAC)

2019 年,Netflix 报告称,其流媒体服务的客户净增加了 27、831 名客户。

CAC 的计算= 与获取新客户相关的所有成本/新客户数量。

简化的 CAC = 营销成本 / 新客户数量。

2019 年:营销成本 = 26.5 亿美元,因此CAC = 26.5 亿美元/ 2783.1 万美元 = 95.30 美元。

但是,这并没有考虑到客户流失。 为了增加这么多用户,Netflix 还需要弥补流失造成的损失。

假设 Netflix 流失率为 9.8%,那么 CAC 实际上更低 = 总额外用户 = 3056 万。

这导致CAC 为 86.80 美元。

Netflix 客户终身价值

每用户平均收入(ARPU)就是总收入/用户数量。

2019 年: ARPU = 198.59 亿美元(仅限流媒体)/1.67 亿用户 = 120.63 美元(请注意每年)。 每月这将是 $120.63/12 = $10.05。

如果 Netflix 平均花费 86 美元来获取客户,我们想知道该成本何时收回,以及客户停留多长时间以确保利润。 首先,我们需要知道每个用户的毛利润。

每位用户的毛利润=每位用户的收入-每位用户的收入成本。

最终的计算结果是LTV = 每个用户的毛利润 / 流失率。

对于下表,我假设流失率为 9.8%(Netflix 没有透露流失率)。

| 公制 | 2019 年数据 |

| ARPU(年度) | 120.63 美元 |

| 每个用户的收入成本 | 74.45 美元 |

| 每位用户的毛利润 | 46.18 美元 |

| 客户流失率 | 9.8% |

| 生命周期价值 | 471.23 美元 |

值得注意的是,一些分析师认为流失率远高于 9.8%,接近 20%。 这将大大改变上述等式的动态,并有效地降低客户生命周期价值的一半。

Netflix 现金流

我们的计划是每年不断改进 FCF,并缓慢地向 FCF 积极方向发展。 对于 2020 年,我们目前预测 FCF 约为 -25 亿美元。

Netflix 年终报告——2020 年 1 月

在此过程中,我们将继续利用债务市场来满足我们的投资需求,就像我们在 19 年第四季度所做的那样,当时我们筹集了 10 亿美元的 4.875% 优先票据和 11 亿欧元 3.625% 的优先票据,两者均于 2030 年到期。

Netflix 面临越来越大的压力,要求其减少对债务的依赖来为其内容提供资金。 然而,在 2019 年底,Netflix 的长期债务增加了超过 40 亿美元。

改善现金流

Netflix 表示,现金消耗在去年达到顶峰,预计未来将实现正的自由现金流。 在第四季度财报电话会议上,Netflix 首席执行官里德黑斯廷斯表示,正现金流不会来自缩减内容支出,而是来自收入和营业收入的增加。

Netflix 国际扩张

国际市场已超过美国/加拿大市场。 事实上,2019 年国际流媒体的收入为 98 亿美元。

在第四季度,我们在马来西亚和印度尼西亚推出了仅限移动设备的计划(我们在去年第三季度将其引入印度)。 我们已经看到了与该计划类似的结果,该计划推动了用户的增量增长并提高了保留率。

Netflix 年终报告——2020 年 1 月

然而,为了保持势头并实现其目标,Netflix 必须在最大的未来市场——印度解决其最近的问题。

Netflix 印度

印度的流媒体视频市场在未来几年应该会扩大十倍以上。 BCG 估计显示,印度的流媒体视频市场,包括订阅和广告销售,在 2018 年价值 5 亿美元。

首席执行官里德黑斯廷斯在 2019 年承认,该公司无法吸引新用户,因为它在印度缺乏强大的内容。

我们也很高兴地宣布,我们将于 3 月 29 日印度板球超级联赛赛季开始时通过 Hotstar 服务在印度推出 Disney+。 我们将把现有的 Hotstar VIP 和 Premium 订阅等级重新命名为 Disney+ Hotstar。 我们认为这是利用 Hotstar 久经考验的平台在世界上人口最多和增长最快的经济体之一推出新的 Disney+ 服务的绝佳机会。 ……我们将与 Hotstar 捆绑推出,直接捆绑,这意味着它是 Disney+ Hotstar 作为产品。

迪士尼首席执行官鲍勃·艾格

与此同时,迪士尼的 Hotstar 业务引领印度订阅流媒体视频市场。 Hotstar 在印度拥有 300 万视频服务付费用户,亚马逊 Prime Video 为 250 万,Netflix 为 120 万。

那么问题来了,Netflix 是否需要为亚太市场提供两管齐下的服务——客户获取和独立视频流服务的获取。

印度的 Netflix 订阅起价为每月 199 卢比(约合 2.80 美元),仅限移动设备。 该计划允许用户在智能手机或平板电脑上消费 Netflix 内容,但仅限于标准清晰度。 基本计划允许用户在移动设备之外的笔记本电脑和电视上观看 Netflix,每月收费 499 卢比(7 美元)。 功能齐全的计划每月花费 799 卢比(略高于 11 美元)。

另一方面,Hotstar 订阅费用为每年 999 卢比(略高于 14 美元),比 Netflix 的仅限移动设备的计划便宜得多。 Iger 没有透露 Disney+ 和 Hotstar 捆绑包在印度的成本,但它们在价格上有很大的竞争空间。

Netflix 在印度和一般情况下使用的一些策略:

- Netflix 为印度客户创建了一个低价计划选项(仅限移动设备)。

- 提高本地独特内容的质量。

- 聘请合适的人——Netflix 最近聘请了 Monika Shergill 作为其印度原创节目的负责人。 她之前的经历包括在索尼 (SNE) 和迪士尼旗下的 Star India 任职。

Netflix 比赛

迪士尼 Plus 可能是新来的,但它没有浪费时间吸引 2860 万付费用户。 这是该公司第一季度财报电话会议上首席执行官鲍勃·艾格 (Bob Iger) 所说的数字。

与 Netflix 的 1.67 亿订户相比,这似乎不算多,但具体来说,Disney Plus 成立不到三个月,而 Netflix 流媒体电影和电视节目已经有 12 年了。

拥有亚马逊 Prime 的庞然大物平台亚马逊也打算并且打算获得市场份额。

视频流媒体平台有何不同

| 公司 | 网飞 | 迪士尼 | 狐狸,天空 | YouTube | 高压氧 |

| 提供 | 故事、独特的内容和娱乐 | 大片和家庭经历 | 新闻体育+娱乐 | 资讯、教育+娱乐 | 利基节目和系列 |

| 商业模式 | 订阅 | 订阅+迪士尼飞轮 | 广告和会员费用 | 广告/订阅 | 广告/订阅 |

随着市场竞争的加剧,成熟市场的客户获取成本普遍高于发展中市场,市场将被推高。 随着客户被诱惑离开他们的平台,更激烈的竞争也可能为 Netflix 创造更高的流失率。

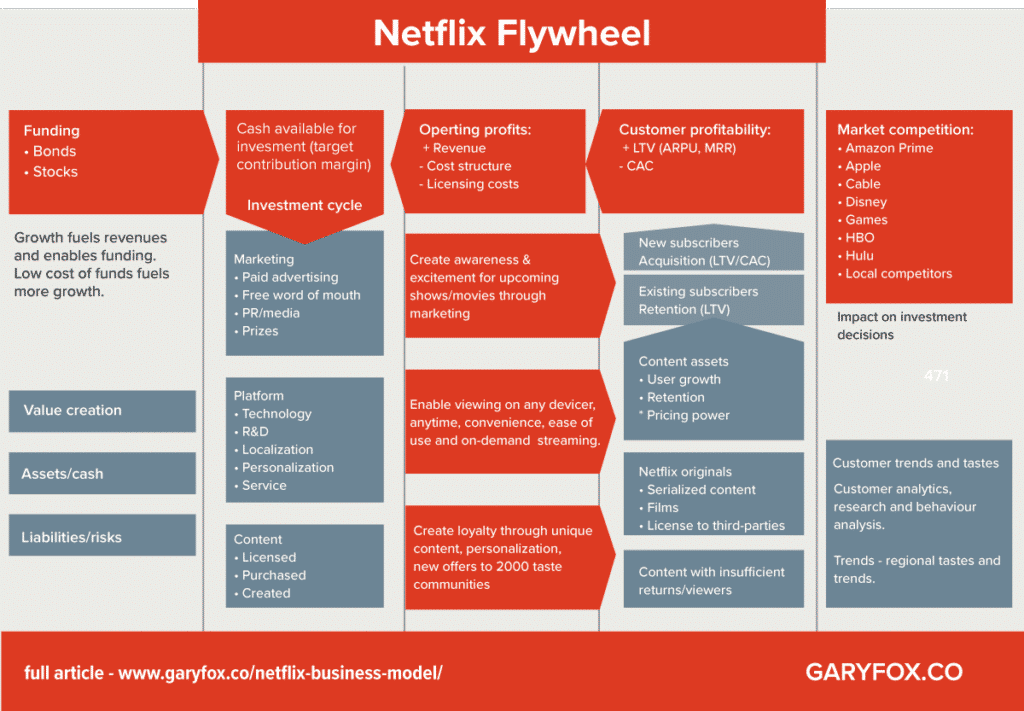

奈飞商业策略

毫无疑问,轮子不会从 Netflix 上掉下来,而且它处于强势地位。 市场上没有其他参与者具有相同的全球影响力或规模。 然而,与许多市场一样,危险在于多个参与者和潜在的新进入者失去市场份额。

提高客户保留率

为此,我们尝试了多种方法; 仅在 2019 年,我们就进行了数百次产品测试,试图改善我们的会员体验,从注册到计费和支付再到内容发现。 其中约 30% 带来了留存率、参与度或收入的增长,高于去年的 20%。

Netflix 年终报告——2020 年 1 月

改变商业模式

在过去的几年里,我们一直在 Netflix 内部开发一个动画工作室,为儿童、成人和家庭制作各种动画内容。 我们拥有来自迪士尼动画、皮克斯、梦工厂动画和 Illumination 的优秀创作者,他们现在在 Netflix 从事他们的下一个大型项目。

Netflix是否有试图成为迪士尼的危险? 这一举措增加了固定成本,目前还没有交付记录。 是否会大幅改善内容并足以保证投资水平?

由于这些担忧,Netflix 去年的表现大大落后于市场,仅产生微不足道的 5.3% 回报,而同期标准普尔 500指数和纳斯达克指数分别产生 20% 和 27.7% 的回报。

Netflix 商业模式总结

该公司在流媒体竞争中的巨大优势的根源在于其规模。 Netflix 的 1.67 亿全球订户每年的运行速度约为 220 亿美元。 这使得 Netflix 去年在内容上投入了大量资金,预计今年将投入更多资金。

但是有一些注意事项:

- 每个订户的获取成本上升。

- Netflix 需要解决 30 亿美元的负现金流。

- 不断提高内容的质量。

- 制定明确的战略以赢得最大的发展中市场并确保亚太市场。

国际扩张花费了 Netflix 数十亿美元,随着美国市场增长放缓和竞争加剧,这种情况需要继续下去。