印度金融科技初创企业法律合规指南

已发表: 2023-01-23金融科技或简称金融科技,是一种技术创新,从传统方式扩展金融服务的提供。 金融科技增强和自动化金融活动,例如使用智能手机在金融市场进行投资和交易、在线购买加密货币等。因此,金融科技公司是那些通过数字平台向个人或实体提供金融服务、财务管理和财务规划服务的公司。

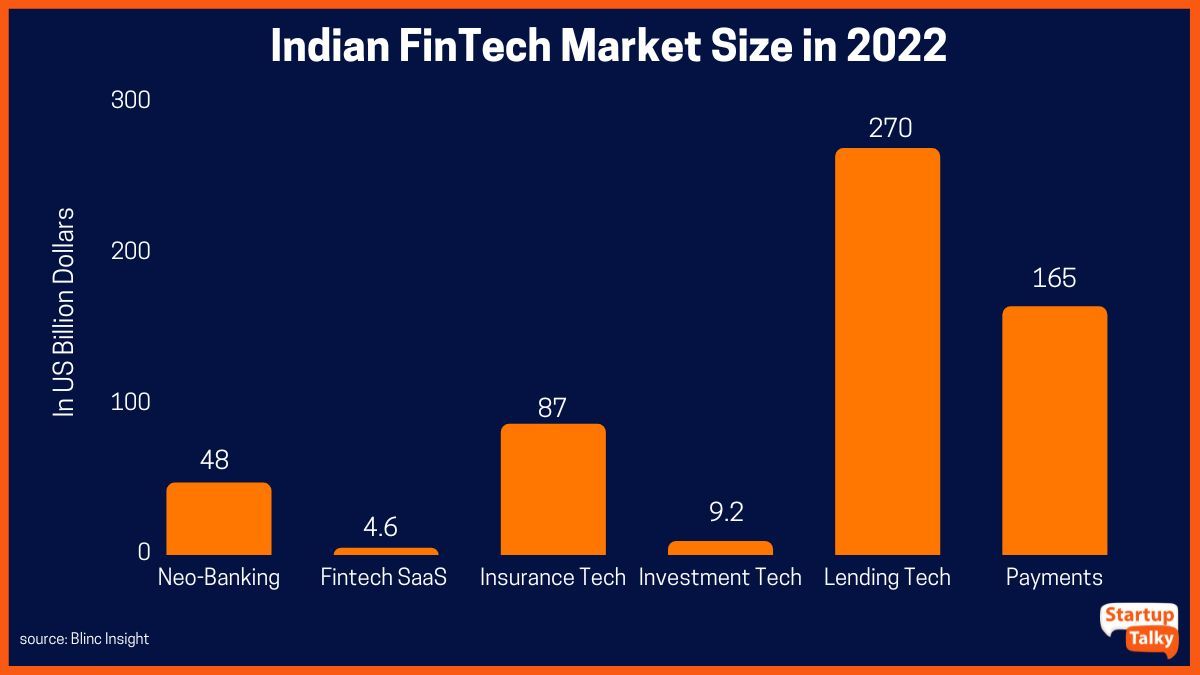

根据 Blinc Invest 的报告,印度的金融科技市场是全球第三大市场,估值为 310 亿美元。 印度政府对数字化的支持、精通技术的公民的增加、移动用户数量的增加、数字网络的建设和金融流程的简化都为该国金融科技行业的快速增长做出了贡献。

金融科技初创公司提供的服务类型

金融科技初创公司的不同业务结构

一人公司 (OPC)

有限责任合伙企业 (LLP)

私人有限公司 (PLC)

金融科技初创公司的法律合规性

支付网关

数据保护

金融科技保险聚合商

数字钱包

借贷平台

为什么需要严格的合规性?

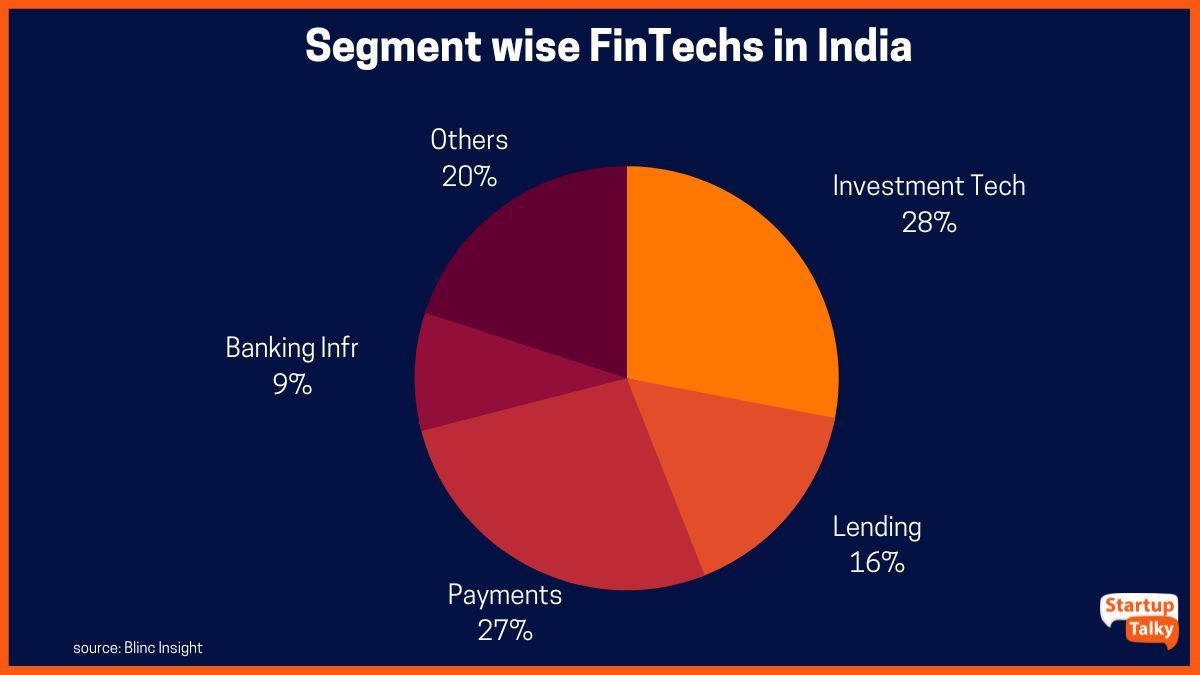

金融科技初创公司提供的服务类型

印度有利的生态系统为金融科技行业提供了继续发展的绝佳机会。 印度的金融科技公司主要提供四大类服务:

- 电子钱包和移动支付等支付和汇款服务

- 点对点借贷(P2P 借贷)

- 零售银行服务——包括消费者对企业 (C2B) 和企业对消费者 (B2C) 服务

- 储蓄和理财的个人咨询服务

金融科技初创公司的业务结构

金融科技初创公司可以是以下任何一种 –

一人公司 (OPC)

根据 2013 年《印度公司法》第 3(1)(c) 节,个人可以出于合法目的组建公司。 如果所有者是想要经营业务的单一实体,这是一个不错的选择。

有限责任合伙企业 (LLP)

对合伙人的责任仅限于其各自股份的公司称为有限责任合伙企业。

私人有限公司 (PLC)

在这种类型的设置中,公司被视为独立于所有者的实体,拥有自己的权利和义务。 所有者、董事和股东对债权人不承担任何个人责任。 对于印度的金融科技初创公司来说,这是最受青睐的组建框架。

金融科技初创公司的法律合规性

金融科技公司的业务性质使其具有高风险并且在法律框架内受到非常严格的约束。 因此,在印度经营金融科技初创公司的法律要求和合规性清单又长又详细。 随着大多数金融科技公司为其客户提供各种服务,这变得更加复杂。 一些重要的法律合规性是 -

支付网关

根据 2020 年关于支付聚合商和支付网关监管指南的通告,所有支付网关和支付聚合器都是促进在线支付的中介。与支付聚合器和支付网关有关的交互必须通过支付网关和支付网关之间的银行进行印度储备银行 (RBI)。 这是因为支付网关通常会维护某些保护和保护数字交易的要求,例如支付卡行业数据保护标准 (PCI DSS)。 这是保护数字交易的必要步骤。

数据保护

就其业务性质而言,金融公司会收集并访问有关其客户的个人和敏感信息。 这自动强制要求他们遵守 2000 年信息技术法及其相关法规,如 2011 年 IT(合理的安全实践和程序以及敏感个人数据或信息)规则(“SPDI 规则”)。 这可以保护数据、管理和报告安全漏洞并避免法律纠纷。 法律程序禁止公司实体透露他们从信息提供者那里收到的任何机密数据,但有某些例外情况。

金融科技保险聚合商

保险聚合商受印度保险监管和发展局 (IRDAI) 2017 年保险网络聚合商条例的管辖和监管。这些保险聚合商提供有关符合 IRDAI 条例的各种保险产品的信息。

数字钱包

提供电子钱包或移动钱包服务的金融科技初创公司必须遵守 KYC(了解你的客户)要求。 RBI 在其“Master Direction – Know Your Customer (KYC) Direction 2016”和“预付支付工具指南”中概述了 KYC 规范。

借贷平台

借贷平台受 2017 年 NBFC 点对点借贷平台(储备银行)指令的主指令约束。它表示 P2P NBFC 许可证持有借贷平台必须在其网站上强制发布平台的违约率。 他们还必须向贷款人和借款人提供足够的信息,使他们能够做出明确和知情的决定。

除了上述针对印度金融科技初创公司的法律合规性外,其他法规和合规性包括 -

- 商品和服务税登记

- 法律合同的订立和管理

- 知识产权 (IPR) 保护

- 信息技术法案和规则合规

- 印度证券交易委员会 (SEBI) 条例

- 印度储备银行条例

- 印度国家支付公司 (NCPI) 指南

为什么需要严格的合规性?

印度金融科技初创企业正在利用人工智能、机器学习、区块链等新兴技术迅速发展,以提供更快、更高效的金融服务。 这还包括金融科技公司可以访问本质上高度敏感的数据。 需要严格的合规性主要是为了保护数据不被滥用,并确保金融科技公司在法律范围内运营。

结论

成立一家新的金融科技公司的过程很复杂。 然而,遵守印度金融科技政策的合法性和法规的重要性怎么强调都不为过。 这有助于避免任何未来的法律纠纷,同时也允许新兴参与者利用政府为该行业提供的任何激励措施或福利。

常问问题

哪些法律适用于印度的金融科技公司?

监管印度金融科技行业的不同法律是

- 2007 年支付和结算系统法

- 2013 年公司法

- 2019 年消费者保护法

- 2002 年防止洗钱法

- 2000 年信息技术法

- 印度储备银行规则

- 1938 年保险法

金融科技公司是否无照经营?

印度储备银行允许印度的金融科技公司获得 NBFC 牌照。

金融科技公司是否受 RBI 监管?

印度储备银行,也称为 RBI,是该国负责监管金融科技公司和其他金融机构的最高金融机构。

金融科技是NBFC吗?

经过三个月的接触和讨论,金融科技公司可能无法成功获得印度储备银行的非银行贷款人许可。