出版商对比COVID-19:收入、威胁和机遇

已发表: 2020-07-28全球大流行和随之而来的危机扰乱了数字出版的自然发展并重塑了市场。 各种内容利基都受到了影响:有的遭受了无法弥补的损害,而另一些则迅速反弹,甚至出现了爆发式增长。

许多出版商经历了前所未有的流量增长,同时失去了从中获利的渠道。 Digiday 调查发现,对于 80% 的发布商来说,流量比大流行前的水平增加了 50% 以上,而网络发布商的每千次展示费用平均下降了 34%。

用户在锁定期间改变了他们的在线行为,这反过来又改变了营销策略和广告支出优先级。

- 谁从流量激增中受益

- 广告支出的变化

- COVID-19 大流行期间出版商的收入

- 收入预期与现实

- 直接交易和程序化广告

- 订阅

- 其他收入来源

- 威胁

- 过渡到饼干后世界

- 竞争加剧

- 欺诈罪

- 机会

- 利用数据

- 内容相关定位

- 广告格式

- 结论

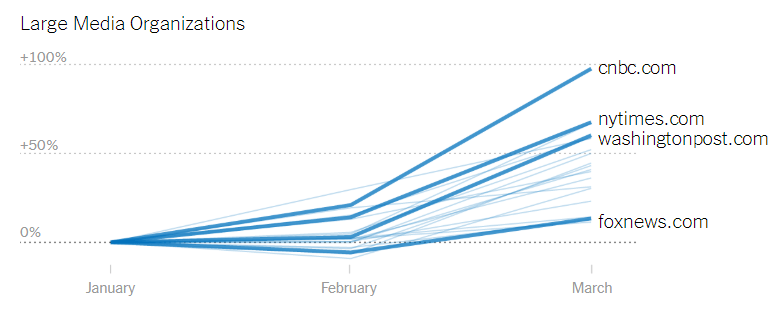

谁从流量激增中受益

冠状病毒危机引发了内容消费的大幅增长,尤其是新闻网站。

但是,发布商无法利用这些收益,因为大多数广告商都大幅减少了在多个内容类别中的广告支出。

尤其是新闻发布商被列入黑名单的可能性要高出两倍——40% 的广告商不会在与冠状病毒相关的内容附近做广告。

根据 IAB 的报告,新闻网站受到广告预算削减的影响更为严重; 其中 88% 的广告商取消了广告系列,而只有 77% 的非新闻发布商遇到了同样的问题。

广告支出的变化

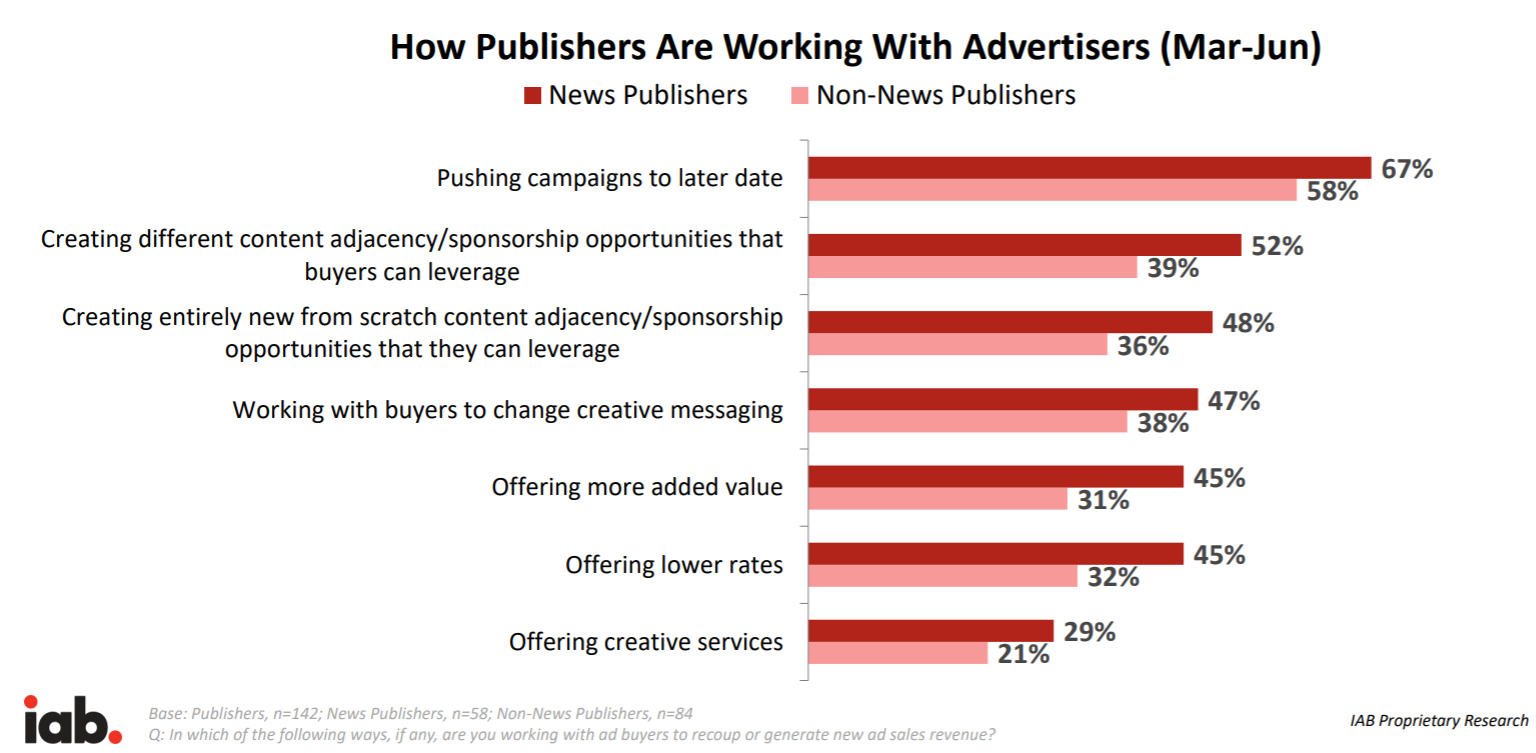

从 3 月到 6 月,出版商和广告商都见证了广告支出和收入的急剧下降。 尽管如此,数字出版商的表现仍然优于传统媒体。

根据频道和内容类别,数字广告收入下降了 19%-25%,而线性电视和平面广告收入分别下降了 27% 和 32%。

尽管表现优于传统媒体,但情况仍然相当严峻,因为 82% 的广告商暂停了他们的广告活动或显着减少了数字媒体的购买。

削减开支最多的广告商是:

- 旅行和旅游

- 汽车

- 房地产

- 服装和时尚

没有显着改变媒体计划的受影响最小的广告客户是:

- 化妆品

- 家居用品零售

- 啤酒、白酒和葡萄酒

- 赌博

- 电信

- 为人父母

- 宠物供应。

内容热潮的最大赢家之一是以教育为中心的内容业务。 其中包括自学课程、在线课程、技能工作坊等。自隔离措施开始以来,他们见证了 18% 的流量激增,并在逐步取消限制的情况下保持增长。

旅游、汽车和房地产的衰落被媒体广泛认可; 问题是消费者的胃口是否会反弹。 有理由保持谨慎乐观,因为“汽车”和“房地产”类别的在线活动在 2020 年 5 月的前几周有所恢复,在某些情况下,高于大流行前的水平。 然而,对于“旅游”类别,活动仍然低迷,可能是由于围绕旅游物流的不确定性。

COVID-19 大流行期间出版商的收入

出版商收入在第一季度受到打击,但第二季度的情况会更糟。 持续的危机促进了已经发生的转变:广告支持媒体的转型、关注读者收入以及制作用户愿意付费的内容。

收入预期与现实

根据 Digiday 的调查,52% 的出版商未能达到第一季度的数字。 大约 25% 的人达到了他们的收入里程碑,而 23% 的人超过了他们。

对于新闻出版商来说,这是一场金融风暴:59% 的公司没有达到预期的收入,只有 19% 的公司超过了预期。

IAB 指出,出版商对市场的快速复苏持怀疑态度。 这可能是一种新常态。 平均出版商预计公司的收入将在 2021 年上半年恢复到“冠状病毒爆发前”的水平。大约 6% 的出版商认为收入将受到永久性影响。

直接交易和程序化广告

在 Digiday 的秋季调查中,超过 50% 的出版商表示直接交易是一个很大或非常大的收入来源。 相比之下,程序化广告是 35% 的发布商的主要收入来源。

2020 年第一和第二季度,65% 的发布商的直接交易和程序化广告收入下降。

由于与 Admixer.SSP 的无缝集成,Admixer.Network 可作为一个完整的广告收入引擎,提供与数百万优质广告商的即时连接。 还有一个可用于网站和移动应用程序的简化版本 – Admixer.Publisher。

订阅

在去年秋天由 Digiday Research 进行的一项调查中,近 46% 的出版商表示,在接下来的六个月中,增加订阅是他们的主要关注点。

订阅和付费专区内容是一种在行业中越来越突出的商业模式,因为它可以产生稳定和可预测的收入。 通常,此内容不需要大量预算。

根据调查,通常只有 25% 的公司资源用于订阅产品。 这种低成本的可持续收入流在危机期间证明了自己。

29% 的发布商的订阅量实际上增加了,而只有 14% 的发布商的订阅量减少了。 57% 的人持平。 依赖订阅模式的内容企业能够渡过难关。

其他收入来源

60% 的出版商的活动收入下降,而 58% 的媒体业务的品牌内容和合作伙伴材料的收入下降。

15% 的出版商的商业和联属网络营销收入略有增长,其中一半以上保持不变。

威胁

过渡到饼干后世界

基于 3rd 方 cookie 跟踪用户行为和定位受众的模型将很快消失。 广告商将无法准确识别用户和定位活动。 这可能会导致网站盈利能力下降,因为身份不明用户的每千次展示费用平均降低 50% 。

为了控制内容的频率和覆盖面,广告商可以将放置广告的网站数量限制为具有可靠用户识别解决方案的网站数量。 没有这种能力的小型出版商将首先受到影响。 广告商也不愿意为展示次数付费,也不愿意过渡到 CPC 和 CPA 模型,他们为结果付费。

竞争加剧

围绕在网络上跟踪用户的不确定性可以将广告商的优先级转移到具有经过验证的定位解决方案的媒体上。

广告商可以将他们的预算重新分配给应用内广告,应用内广告仍然有其历史悠久的用户识别解决方案——SDK。 或者,广告商可以重新定位在围墙花园(大型科技公司拥有的媒体资源,例如 Facebook、亚马逊等)中的广告。

如果发布商不为第一方数据整合和交易提供有效的技术解决方案,他们将无法维持竞争。

全球出版商《南华早报》推出了第一方数据平台来替代第三方cookies。 该平台名为 SCMP Lighthouse,将为广告商提供重要的消费者洞察,帮助他们改进针对 SCMP 每月超过 5000 万读者群的定位工作。

欺诈罪

在开放网络上交易广告空间在经销商的透明度和问责制方面存在日益严重的问题。 与域欺骗和其他欺诈活动相关的损失估计到 2020 年将达到 260 亿美元。

根据ISBA 研究:考虑到其他可见成本,例如 DSP/SSP 费用和其他技术成本,15% 的广告客户支出——一个“未知增量”,约占供应链成本的三分之一——无法归因。

即将淘汰第三方 cookie 只会加剧问题,并使优化广告服务供应链变得更加困难。 需要为没有 3rd 方 cookie 的新生态系统重建反欺诈系统。

机会

利用数据

由于消除了第 3 方 cookie,第一方数据的重要性将会上升。 出版商收集用户细分并整合和分析数据,具有竞争优势,并且比没有这种能力的出版商更能抵御危机。

利用第一方数据为改善内容体验和增加对个性化消息和材料的参与提供了无数可能性。 借助数据,可以针对特定受众定制广告,以进行网站交叉推广或提高所提供广告展示位置的每千次展示费用。

超过 12% 的广告预算用于获取第一方数据以进行受众定位。 未来 2 年,对数据的需求将呈指数级增长,出版商需要准备好交易他们的数据。 在我们的发布商数据货币化指南中了解如何利用用户数据。

内容相关定位

长期以来,上下文定位一直处于劣势,因为广告商更喜欢借助 cookie 进行行为定位,这使他们能够建立精确的受众档案。 然而,cookie 经常在未经用户同意的情况下收集数据,并且在隐私立法浪潮和随后的浏览器决定消除 cookie 之后首先受到影响。

内容相关定位现在又回到了收藏夹中,因为它不使用 cookie 并且不直接定位用户。 人工智能的最新发展允许在投放广告之前自动分析网页内容和意图。

为了从上下文定位的复苏中获得回报,发布商需要了解他们的受众正在消费什么样的内容,并分析网页上的内容识别关键字并构建正确的上下文。

广告格式

由于危机改变了传统的用户行为和他们可以接触到的渠道,因此出版商应该对他们提供给广告商的广告格式进行创新。

例如,虽然其他广告格式受到影响,但预计 2020 年美国的原生广告支出将增长 20% 以上,总额达到 527.5 亿美元。 与典型的展示广告相比,原生展示广告的点击率提高了 60%,浏览频率提高了 54%。 它的侵入性较小,并能引起千禧一代和 Z 世代年轻用户群的信任。

另一种被证明能够抵御危机的广告形式是视频广告。 出版商已经见证了视频广告收入的反弹。 此外,近四分之三的媒体购买者计划今年增加他们的数字视频广告支出。

结论

出版商正在缓慢复苏。 虽然经济正在反弹并重新营业,但对媒体市场的影响才刚刚开始显现。

当前由大流行推动的危机加速了已经发生的趋势。

随着精明的媒体所有者通过订阅转向读者收入,广告支持的模式开始衰落。 第一方数据的重要性只会在第三方 cookie 逐步淘汰后才会增加,发布商需要提前考虑加强他们的数据能力。