有效利用 BNPL 等嵌入式金融促进 App 转化

已发表: 2022-11-17在网上商店开设银行账户? 对于亚马逊和三星等全球品牌来说,这看似是一个幻想已经成为现实,这被称为嵌入式金融。 甲骨文最近的一项研究表明,嵌入式金融市场预计在未来十年内将超过 7 万亿美元,是全球前 30 大银行总价值的两倍以上。 尽管消费者融资近年来引起了一些轰动,但现在 B2B 电子商务中也出现了一些声音,大量初创企业提供企业嵌入式服务,如贸易信用保险和先买后付业务。

如果您仍然需要了解,现在是时候了解为什么嵌入式金融是下一件大事了。

让我们详细了解嵌入式金融和一些最先进的领域。

目录

- 嵌入式金融:云中的数字创新

- 嵌入式金融有哪些不同类型?

- 嵌入式支付:在线平台提供支付的终极方法

- 嵌入式保险:嵌入式如何改变保险科技格局。

- 嵌入式贷款:它如何重塑 B2B 融资

- 什么是“先买后付”?

- 为什么购物者喜欢“先买后付”?

- 为什么在线卖家提供“先买后付”选项?

- “先买后付”如何运作?

- “先买后付”的美好未来

- 为什么你应该在你的电子商务中包含 BNPL?

- 简而言之

嵌入式金融:云中的数字创新

您有没有想过如何在到达目的地之前支付乘车费用或足不出户就支付水电费?

我相信您已经意识到这一点——通过 Google Pay、Paytm 和其他各种支持即时支付的渠道。 但这是如何发生的,传统银行又是如何被数字交易取代的呢?

答案很简单,即通过嵌入式金融。

嵌入式金融是通过银行将传统来源的金融服务整合到非金融组织的产品或服务中。

考虑以 BNPL 形式提供短期贷款的在线商店或允许即时非接触式支付的手机数字钱包。 然而,这仅仅是开始。通过降低各种产品和服务的进入门槛,嵌入式金融开始简化消费者和企业交易中的金融流程。

嵌入式金融市场预计在 2022 年至 2032 年期间将以 16.4% 的复合年增长率大幅增长。

以前,消费者必须去真正的银行才能获得大额购买的信贷,而企业买家必须经过数小时繁琐的文书工作才能获得贸易信贷。 消费是可以的。 这些服务目前可在购买时通过嵌入式金融获得。

查看:2023 年将盛行的最新移动应用趋势

嵌入式金融有哪些不同类型?

嵌入式金融服务和产品种类繁多。 根据用例和行业的不同,它们可能会有很大差异。 最常见的嵌入式金融产品包括嵌入式支付、保险和贷款。

嵌入式支付:在线平台提供支付的终极方法

取出信用卡并输入其信息是一个摩擦点,如果他们的卡不可用,可能会导致客户放弃数字购买。

嵌入式支付使这个过程变得更加简单,因为不需要信用卡。

嵌入式支付是连接和保存支付方式以供日后使用的一种快速简便的方法。 例如,星巴克应用程序保留借记卡或信用卡信息以进行单击支付,客户可以通过使用他们的应用程序赚取积分。

嵌入式支付不限于信用卡。 它还可以让客户直接从他们的银行账户付款,从而节省商家的费用。

嵌入式保险:嵌入式保险如何改变保险科技格局。

销售点的嵌入式保险已经存在了一段时间,但金融科技帮助其传播到数字市场。 它是有益的,因为它可以在人们需要的时间和地点提供,无需单独与保险公司或代理人接触——并且在某些情况下,提供多种竞争选择。

公司可以通过多种方式嵌入数字保险选项,最常见的是通过与金融科技公司的合作。 这些金融科技公司将保险选项纳入结账流程,允许客户选择保险作为他们购买的“附加产品”。

提供三种类型的嵌入式保险

单一保单: Bsurance 和 Boost 等公司编写保单,然后将其整合到购买流程中。

多项保险:这是一种“代理”方法,企业将多种保险选项纳入结账流程。 Branch 和 Matic 就是两个例子。

延长保修: Extend 和 Clyde 等公司在电子商务结账流程中提供延长保修,通常作为单一政策选项。

嵌入式贷款:它如何重塑 B2B 融资

这是将融资或信贷产品整合到非金融服务公司(例如市场或零售商)中的地方,使消费者能够在销售点使用延期付款设施,而不是去银行或其他贷方。

嵌入式贷款,也称为“先买后付”BNPL,由于 Clearpay 和 Klarna 等主要参与者的无处不在和成功,在以消费者为中心的嵌入式金融中广为人知。

让我们更深入地探讨这个热门话题,以及它如何帮助电子商务吸引买家和增加销售额。

什么是“先买后付”?

您是否需要购买东西但希望稍后付款? BNPL 是最近席卷零售市场的趋势。

“先买后付”是一种短期融资,使消费者能够在购买期结束前分期付款。 印度的许多在线商家和金融科技公司向客户提供 BNPL 服务,作为一种便捷的支付方式和信用卡的绝佳替代品。

为什么购物者喜欢“先买后付”?

经济衰退之后,当银行减少消费贷款时,出现了“先买后付”的选择。 许多买家被“先买后付”的选择所吸引,因为他们可以方便地将所购商品带回家,同时预付一小部分费用。 “先买后付”满足了两种相互竞争的需求:消费者对即时满足的渴望和无法提前支付。

您可能认为“现在购买,以后付款”选项将保留给冰箱或大屏幕电视等大件商品。 现在购买,以后付款非常适用于相对昂贵的商品,例如这枚 2,800 美元的戒指。

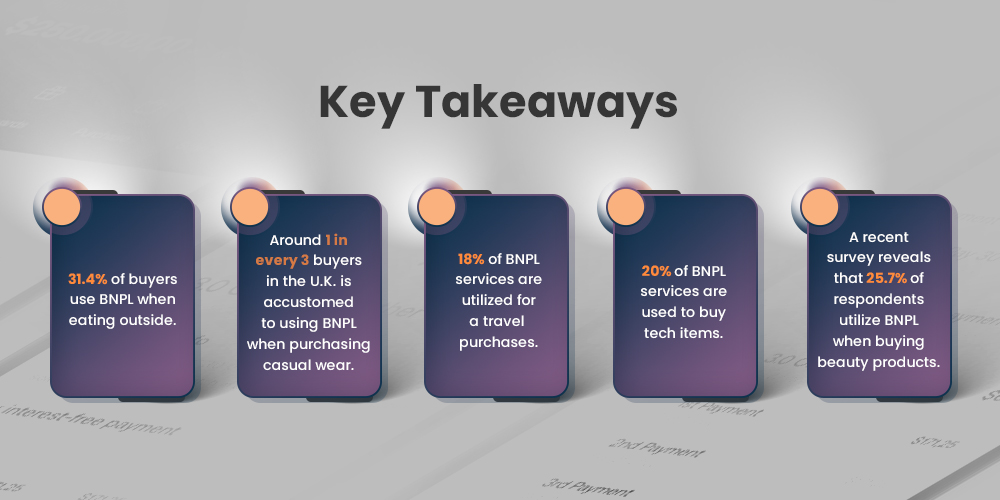

“先买后付”的选择以较低的价格吸引越来越多的客户,它现在可用于支付较便宜的商品,如化妆品、服装、运动鞋,甚至像返校用品这样简单的东西。 例如,考虑这件 12 美元的商品,它可以作为 35 美元总订单的一部分分四期付款:

由于许多消费者在消费时谨慎行事,“先买后付”的选择将在实体店和网上变得越来越有吸引力。 这是一种让消费者在可能无法全额付款并且与信用卡购物相关的高利率是糟糕选择的时候获得他们想要的商品的方式。

为什么在线卖家提供“先买后付”选项?

先买后付行业正在迅速扩张:Affirm 的贷款额在 2018 年超过 20 亿美元,Afterpay 的年化基础销售额超过 85 亿美元。 贷款增长是投资者用来评估这些公司的主要指标,但真正的考验是零售商是否从提供分期付款计划中受益。

根据 Klarna 的说法,答案是肯定的。 据该公司称,在结账时提供融资可以让客户随着时间的推移分摊成本并按照自己的节奏付款。 它还声称融资增加了消费者的购买力并增加了销售额。

- 结账转化率提高 30%。

- 平均订单价值 (AOV) 增长 58%。

同样,Afterpay 声称使用其支付选项的零售商看到购买频率、客户生命周期价值和损失率增加。 据该公司称,2015 年至 2017 年间在澳大利亚和新西兰加入 Afterpay 的客户每年购买约 22 次。 较新的群体也遵循类似的上升趋势,2018 财年和 2019 财年的群体每年分别购买 14 倍和 7 倍。

据该公司称,提供 Affirm 服务的零售商可以期待以下内容:

- AOV 增加了 87%。

- 转化率提高 20%。

尽管发展势头强劲,但只有部分人热衷于先买后付的趋势。 批评者认为,即使包装和营销很有创意,分期付款也不过是诱使年轻消费者为不需要的物品承担更多债务的诡计。

然而,不可否认的是,这种选择正在获得牵引力,数十亿美元的贷款额和数千个品牌提供分期融资。 它不仅可以帮助品牌增加销量,还可以帮助已经负债累累的消费者睡得更好。

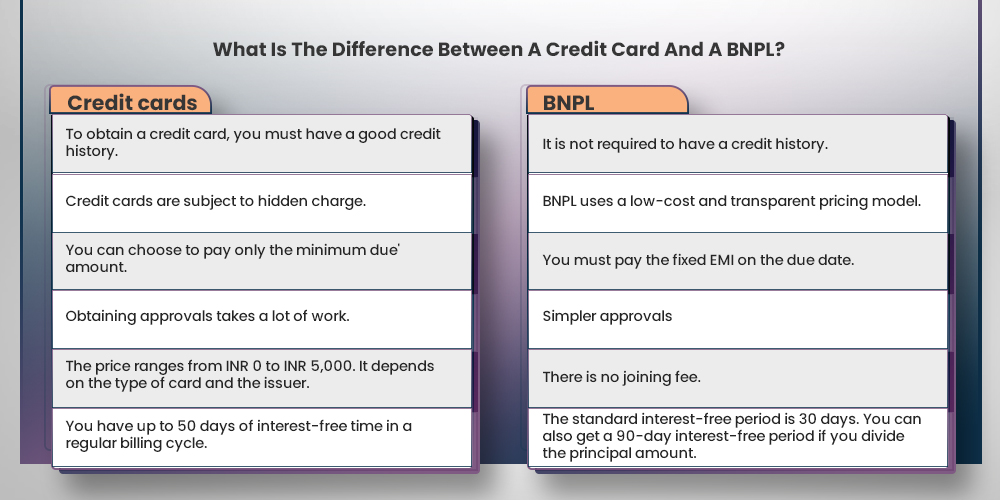

“先买后付”如何运作?

客户可以使用集成到在线结账中的“先买后付”解决方案分期付款购买产品。 尽管财务条款因公司而异,但每家公司都允许消费者立即获得他们想要的东西,然后再付款。

Klarna、Clearpay、Afterpay 和 Affirm 等先驱与 Square 和 PayPal 的类似解决方案竞争。 市场变得越来越拥挤。 在某些情况下,分期付款比使用信用卡更划算。 其中平均年利率为17.14%。

尽管信用卡公司及其银行合作伙伴现在提供类似的分期付款选项。 “先买后付”的公司经常宣传比信用卡滞纳金、罚款和复利更具优势,例如:

- 一些解决方案将显示消费者将支付的总利息。

- 有些允许客户选择他们的还款计划(例如,每两周分四期)。

- 其他人根本不收费,但如果错过截止日期,他们将被收取滞纳金。

- 如果项目在 6-12 个月内全额支付,其他人则不收取利息。 或者将允许付款以较低的年度百分比率随着时间的推移而分散。

“先买后付”的美好未来

BNPL 的未来看起来很有希望,因为这个概念将吸引更多客户立即购买他们选择的商品。 大多数提供此便利的贷方都提供免费的 EMI 还款。 这很可能成为未来首选的支付方式,尤其是在年轻人中。

然而,从本质上讲,它仍然是一种客户最终必须偿还的贷款。 提供此服务的贷方必须谨慎行事。 因为不是每个人都能在规定的时间内还清金额。 客户必须了解未能按时还款以避免利息和信用评分下降的后果。 只要客户正确使用设施并按时付款,BNPL 的未来就会一片光明。

先买后付服务如何改变在线购物体验?

Covid-19 大流行最近引起了全球经济的范式转变。 迫使电子商务企业采用新的支付方式,使客户的整个购物体验更加轻松。 在这里,与大流行相关的向在线购物和数字支付的转变在几个子行业机会中创造了进步的浪潮。 其中之一就是“先买后付”的商业模式。

因为金融科技行业已经迅速缩小了客户与企业之间的信用差距。 近年来,他们开发了许多支付服务,以满足购物时对无缝信贷接入的迫切需求。

在深入探讨电子商务行业中的 BNPL 服务为何迅速变得重要之前。 了解电子商务行业中的 BNPL 服务为何迅速受到重视至关重要。

当您决定将您的品牌带到网上时,您可以确定目标买家中有很大一部分是千禧一代。 谁有足够的钱自己花。 在聘用应用程序开发公司之前,您应该了解千禧一代有望成为电子商务支出增长的主要推动力。 为了抓住这一增长点,零售商必须认识到, “先买后付”可为企业提供无缝的购物体验。

一种构建强大且引人入胜的移动应用程序的简便方法

获取我们的 30 天免费应用程序试用版

“先买后付”商业模式可以为千禧一代提供免息和先买后付的分期付款选择。

大多数电子商务企业仍在确定将这些服务添加到他们的在线购物平台是否值得投资。 对于许多企业而言,BNPL 服务完全以客户为中心。 在你相信这个说法之前,你应该明白为什么它越来越流行。 以及“先买后付”服务的运作方式。

为什么你应该在你的电子商务中包含 BNPL?

既然您现在已经理解了这个概念及其工作模型,为什么在您的电子商务应用程序中使用 BNPL 服务至关重要?

首先,BNPL 服务正在全球扩张。 一个普遍的误解是这些服务主要针对时尚行业。 但是,这些付款方式可用于范围广泛的产品。

例如,亚马逊已为范围广泛的产品选择了 BNPL 商业模式,包括电子产品、水电费等。

根据这些统计数据,可以合理地得出结论,“先买后付”正变得越来越流行。 客户预计将来在网上购物时可以选择支付方式。 您可以聘请软件开发公司将此功能添加到您现有的电子商务应用程序中。 或者请求为您的企业定制支付应用程序。 无论垂直行业如何,分期付款的能力都很棒。 这将帮助您吸引更多客户并鼓励他们购买更多产品。

简而言之

无论是经营电子商务业务,还是希望在价值数十亿美元的电子商务行业中茁壮成长。 您必须优先考虑目标客户并提供增值服务。 将您的业务与“先买后付”服务相集成是让您的应用程序为未来客户做好准备的第一步。

要包括稍后付款的选项,请聘请一家移动应用程序开发公司,允许客户通过选择稍后免息每月分期付款来从任何地方购买任何东西。

客户和零售商都将从中受益。 它使客户可以选择以后无利率付款。

因此,如果您想启动移动电子商务应用程序或使用“先买后付”服务升级您现有的在线购物应用程序,请不要犹豫与我们的专家联系或在下面发表评论。