9 将塑造 2021 年的数字广告趋势

已发表: 2021-01-06年底就在眼前,回顾关键里程碑并为明年制定战略至关重要。 然而,在我们刚刚经历的艰难旅程之后预测未来感觉非常令人生畏。

除了大流行带来的挑战之外,2020 年将因转向新的隐私法规和用户身份解决方案而被铭记,这将从根本上重塑市场。 数字广告正在经历一个历史性的转变,最近的一些广告技术事件将在明年回响很久。

- 1. 广告支出耗尽

- 2.对机构的严重打击

- 3. 广告格式表现的转变

- 4. 四大和反垄断推动

- 5. Cookie 折旧和 Common ID

- 6. IDFA 同意

- 7. Tik Tok 的兴起

- 8. 应用大战

- 9. 游戏中的广告

- 结束

1. 广告支出耗尽

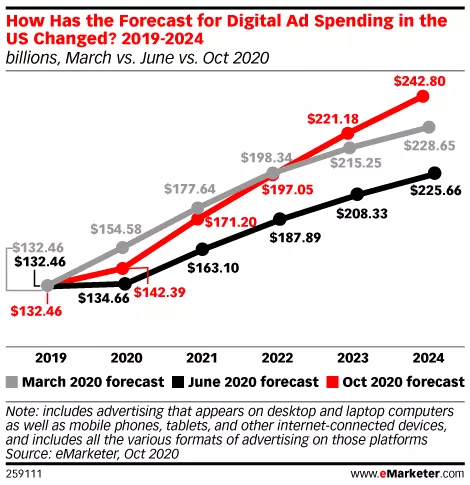

根据 WARC 的数据,今年全球广告支出将下降 10.2%。 如果不是因为美国大选(广告支出为 85 亿美元),下降幅度会更大。 媒体预算已大幅削减。 品牌意识活动被搁置,剩下的资源被投入到绩效渠道中。

失业率飙升削弱了世界主要经济体消费者支出的增长,起初也打消了乐观的预测。 7 月,Forrester 预计未来两年广告支出将下降 23%。

然而,有关疫苗的令人欣慰的消息给了我们一些乐观的理由。 10 月份,eMarketer 预计会快速反弹,广告支出将增长 7%。 此外,某些地区往往会更快地恢复他们的广告支出,中东欧和东欧营销人员计划明年增加他们的数字预算。

2.对机构的严重打击

广告支出的下降不成比例地打击了代理商。 六大控股集团之一的电通最近宣布,作为危机重组的一部分,它将在全球范围内裁员 6,000 人。 到 2021 年底,各机构预计将失去 100,000 多个工作岗位; 预计美国以外的裁员将与裁员 50,000 人相匹配。

从长远来看,代理商的大幅裁员可能会加速品牌内部的趋势。 公司已经越来越多地在内部进行广告投放,以削减成本并加快媒体交易。

Admixer 最近发布了其内部 AdTech Stack——一个用于品牌程序化交易的综合平台。 它是定制的,可以解决内部程序化的所有常见挑战。

3. 广告格式表现的转变

2020 年大多数广告格式的每千次展示费用大幅贬值。 与此同时,视频广告的 eCPM 显着增加,这可能是由于针对用户获取和应用安装的效果营销活动所致。

据 WARC 称,插播视频广告是 2020 年价格上涨(+2.1%) 的少数广告格式之一。衡量在线视频有效性的简便性以及在线视频消费的增加表明这种广告格式的重要一年。

发布商可以使用 Player.best 在他们的平台上投放视频广告,Player.best 是一款具有内置盈利功能的可定制视频播放器。

该显示器还展示了几个地理区域的适度增长率,营销人员在这些区域寻找具有成本效益的替代方案。 应用内和游戏内广告显着提高了他们的覆盖面和参与度,但增加的移动时间花费会增加他们的每千次展示费用。

今年该行业的另一个重要更新是新 DSP的浪潮。 对表现良好的库存拥有独家访问权的出版商引入了需求方平台来访问他们的生态系统。 Pornhub 广告网络推出了针对成人内容网站的DSP,三星还推出了一个针对其智能电视设备的平台。

4. 四大和反垄断推动

2020 年标志着美国政府与四大巨头的官司打响。7 月 24 日,美国国会开始了具有里程碑意义的听证会——科技巨头苹果、谷歌、Facebook 和亚马逊的领导人被传唤,以证明他们的公司没有垄断市场并没有妨碍公平竞争。

指控包括不透明的商业行为、未经授权使用数据和向竞争对手施压。 这些指控非常重要,如果国会认定这些公司有罪,它们可能会被强行拆分。 听证会仍在进行中,到 2021 年,我们可能会见证新的戏剧性发展。

与此同时,12 月 9 日,联邦贸易委员会起诉 Facebook,指控其系统性反竞争行为,要求出售某些资产,包括 Instagram 和 WhatsApp。 司法部对谷歌发起了反垄断诉讼,谷歌可以强制出售谷歌广告管理器(以前称为 Double Click 的全球主要广告交易平台)。

美国并不是今年审查并试图监管四大的唯一国家。 2020 年 3 月,澳大利亚启动了 AdTech Inquiry,以制定新的数字服务法律框架。 然后欧洲委员会宣布了数字服务法案,这是一个立法方案,理论上可以要求拥有大量市场份额的公司,“看门人”,与竞争对手共享他们收集的数据,禁止他们预安装他们的应用程序,并允许竞争产品在他们的平台

5. Cookie 折旧和 Common ID

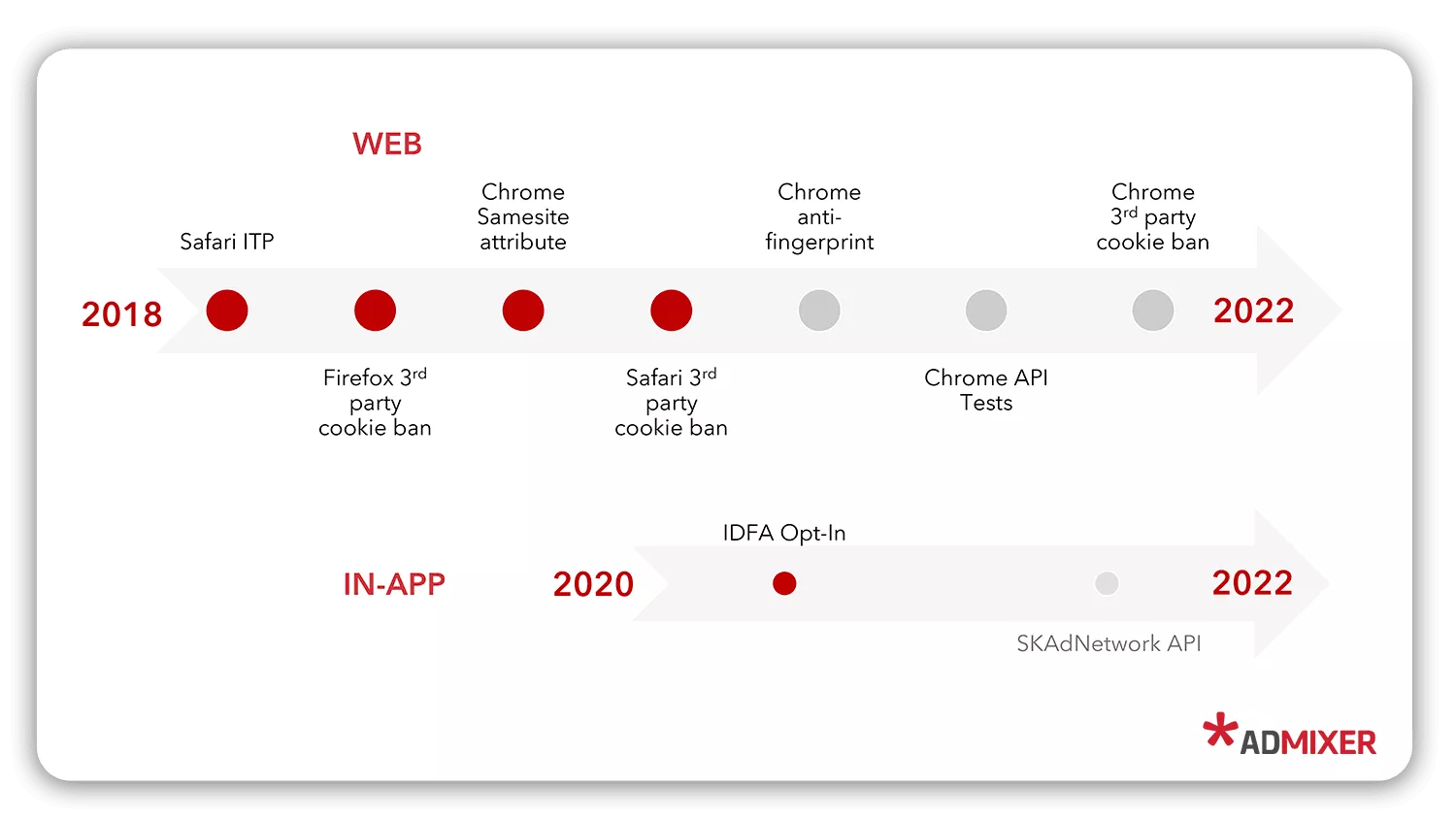

2020是为浏览器行业是重要的一年,因为Chrome浏览器,主要全球浏览器(世界人口高达65%),宣布将停止2022年初支持第三方Cookie的决定震惊了整个世界的众为兴因为它将从根本上改变营销人员在网络上跟踪和定位用户的方式。

没有人能够预测该行业是否能够开发出一种可行的替代 3rd 方 cookie 的方法来跨站点识别用户。 开发一个方便和通用的标识符对于开放网络来说至关重要。 如果没有这样的 ID,预算可以重新分配给围墙花园。

The Trade Desk 推出的 Unified ID 2.0是最近一个月内兴起的解决方案之一。 11 月,The Trade Desk 与LiveRamp 、 Criteo和Nielsen 合作。 每个合作伙伴都增加了基于加密和散列电子邮件地址的综合身份解决方案的功能。

6. IDFA 同意

Apple 广告 ID IDFA是在 iOS 应用上投放广告的关键。 它的运作方式与网络 cookie 类似,并传达有关个人在线行为、应用程序使用情况、设备信息等的信息。今年,Apple 宣布将在 2021 年初更明确地同意 IDFA 跟踪,这可以将cookie的份额减少一半。 iOS 上的可定位展示次数。

广告商将失去限制频率、启动重新定位活动和定位狭窄受众群体的能力。

仍然很难预测哪种解决方案将取代 IDFA 。 广告商和应用程序发行商将不得不依赖移动营销合作伙伴(MMP) ,他们拥有足够的数据来提供概率报告。 或者,他们可以使用SKAdnetwork ,以前休眠的 Apple 解决方案来归因应用程序安装或可以响应 IDFA 逐步淘汰而出现的应用程序内 ID 解决方案之一。

7. Tik Tok 的兴起

在 2020 年第一季度,TikTok创造了记录,在一个季度内产生的下载量超过任何应用程序,在 App Store 和 Google Play 上的安装量累计超过3.15 亿次。

TikTok 乘着对视频内容的渴求和青年互联网使用量的激增,在全球吸引了 5.24 亿活跃用户。 TikTok 方便的移动原生界面与创意强调相结合,轻巧的内容吸引了许多趋势。 TikTok 利用视频成为最受欢迎的内容类型以及向移动设备和应用内主导的转变——全球每天在应用内花费的时间增加到 3 小时 40 分钟。

83% 的 TikTok 用户发布了视频。 它是一种极具吸引力的媒体,面向年轻一代。 Fortnite 、 FIFA 、 Calvin Klein 、华为和可口可乐等全球品牌已经将其用于他们的广告活动。

8. 应用大战

今年,苹果公司在 App Store 中的不二法则面临挑战。 9 月,Epic Games、Spotify 和 Match Group 以及其他几家有影响力的公司组成了应用公平联盟(CAF) 。 在几个月内,CAF 的成员从 13 人迅速增加到 50 人。 联盟成员抨击苹果垄断市场并对收入收取不公平的30%佣金。

在受到行业的强烈抵制后,苹果做出了一些让步,包括将年收入低于 100 万美元的开发者的费用降至15% ,这对小型应用程序发行商来说是一个巨大的福音。 CAF 对这一发展没有留下深刻印象,因为豁免并不适用于其大多数成员。 削减适用于去年仅产生 App Store 收入 5% 的应用程序开发商,而主要的 App Store 玩家仍然需要支付费用。 2021 年,我们可能会在这场战斗中看到新的发展,也许网络应用程序的份额会上升。

9. 游戏中的广告

在过去的几个月里,用户都被关在室内,寻找新的娱乐、交流和减压方式。 游戏扩展到以前未开发的人群中,并经历了流行度的爆炸式增长。

主机和桌面游戏吸引了一些新玩家,但移动是今年新游戏玩家的真正增长动力。 2020 年,移动游戏应用程序的会话数增加了 47%,安装量增加了 75%,使营销人员能够获得多样化的库存和高度参与的受众。 据 Tapjoy 称,与网络 (17%)、印刷杂志 (15%) 或广告牌 (15%) 相比,手机游戏玩家更可能关注手机游戏中的广告 (41%)。

在我们最近的会议上,Adsider Live/Digital Marketing Boost 电子竞技公司 StarLadder 的销售和合作伙伴主管Viacheslav Sherbakov 强调:

游戏中的广告可以让广告商接触到不看电视、使用 AdBlock 且传统媒体渠道无法触及的独特年轻受众。

结束

出版商和广告商在 2021 年可能犯的最严重的错误是着眼于短期。 该行业正在经历一场结构性转变,这将重塑数字广告和身份、隐私和技术堆栈的全球方法。

COVID危机耗尽了广告预算,迫使广告商采用新的具有成本效益的渠道,并加速了内部移动媒体购买的转变。 谷歌和苹果决定逐步淘汰他们的广告 ID,破坏了现有的用户跟踪和定位,并引发了开发可持续替代方案的竞赛。

2021 年将是营销人员更新其技术堆栈、合作伙伴关系和归因供应商以在无 cookie 和后 IDFA 世界中保持竞争力的最后机会。 密切关注您在其他市场、其他垂直领域看到的情况,制定长期战略,而不仅仅是对眼前的情况做出反应。