Emeklilik Çözümleri: Taşıyıcılar İçin Mevcut Durum, Fırsatlar ve Zorluklar

Yayınlanan: 2023-08-30Giriiş:

Emeklilik hizmetleri, bireylerin çalışma sonrası yıllarda finansal geleceklerini planlamalarına ve güvence altına almalarına yardımcı olmada önemli bir rol oynamaktadır. Yaşlanan nüfus ve gelişen emeklilik ihtiyaçları nedeniyle emeklilik hizmetlerinin görünümü önemli değişikliklere tanık oldu.

Ek 1: Source-Adobe stok fotoğrafları

Yaşlanan nüfusa yönelik birkaç tür Emeklilik çözümü şunlardır:

- İşveren Destekli Emeklilik Planları: İşverenler çalışanlarına 401(k)s, 403(b)s gibi emeklilik planları veya vergi öncesi gelirlerinin bir kısmını genellikle emeklilik hesabına yatırmalarına olanak tanıyan benzer planlar sunar. işveren eşleştirme katkıları.Bu planlar yaygın olarak kullanılıyor ve milyonlarca Amerikalı için önemli bir emeklilik tasarruf aracı olarak hizmet ediyor.

- Bireysel Emeklilik Hesapları (IRA'lar): IRA'lar, bireylerin bağımsız olarak açabilecekleri bireysel emeklilik tasarruf hesaplarıdır.Geleneksel IRA'lar (vergi ertelenmiş katkılarla) veya Roth IRA'lar (emeklilik sırasında vergiden muaf para çekme ile) olarak vergi avantajları sunarlar. IRA'lar emeklilik tasarrufları için işveren sponsorluğundaki planların ötesinde ek esneklik sunar.

- Sosyal Güvenlik: Sosyal Güvenlik, uygun kişilere emeklilik avantajları sunan bir hükümet programıdır.Çalışanlar, çalışma yılları boyunca gelirlerinin bir kısmını Sosyal Güvenlik sistemine yatırmakta ve emekli olduklarında kazanç geçmişlerine göre yardım almaya hak kazanmaktadırlar. Sosyal Güvenlik, birçok Amerikalı için temel bir emeklilik geliri kaynağı olarak hizmet ediyor.

- Emeklilik Planları: Tanımlanmış fayda planları olarak da bilinen geleneksel emeklilik planları geçmişte yaygındı ancak son yıllarda daha az yaygınlaştı.Bu planlar, hizmet yılı ve maaşa dayalı olarak sabit bir fayda tutarı vaat ediyor. Günümüzde özel sektör işverenlerinin çoğu, yatırım riskini çalışanların üzerine yükleyen 401(k)s gibi tanımlanmış katkı planlarına yöneldi.

- Yıllık gelirler: Yıllık gelirler, emeklilikte garantili bir gelir akışı sağlayan sigorta şirketleri tarafından sunulan ve bunları satın alan kişilere ömür boyu veya sabit vadeli ödemeler sunmak üzere tasarlanmış finansal ürünlerdir.Yıllık gelirler, öngörülebilir bir gelir elde etmek ve uzun ömür riskine karşı korunmak isteyen emekliler için değerli bir araç olabilir.

Şimdi emeklilik hizmetlerinin mevcut durumunu inceleyelim, taşıyıcılara yönelik fırsatları belirleyelim ve emeklilik pazarında başarılı olmak için üstesinden gelmeleri gereken zorlukları ele alalım.

Emeklilik Hizmetlerinde Güncel Durum:

- Değişen Demografi: ABD nüfusu önemli bir demografik değişim yaşıyor; Baby Boomer kuşağı emeklilik yaşına ulaşıyor ve X Kuşağı ile Y Kuşağı giderek emekliliklerini planlıyor.Pazarın bu şekilde çeşitlenmesi, taşıyıcıların her yaş grubunun kendine özgü ihtiyaçlarını ve tercihlerini karşılayan özel emeklilik hizmetlerini gerektirmektedir.

- Teknolojik Gelişmeler: Dijital teknolojilerin yükselişi emeklilik hizmetlerinin sunulma şeklini değiştirdi.Taşıyıcılar emeklilik planlarını kişiselleştirmek, süreçleri kolaylaştırmak ve müşteri deneyimlerini geliştirmek için yapay zeka, makine öğrenimi ve veri analitiğini kullanıyor. Dijital platformlar bireylerin emeklilik bilgilerine erişmesini ve hesaplarını uzaktan yönetmesini kolaylaştırdı.

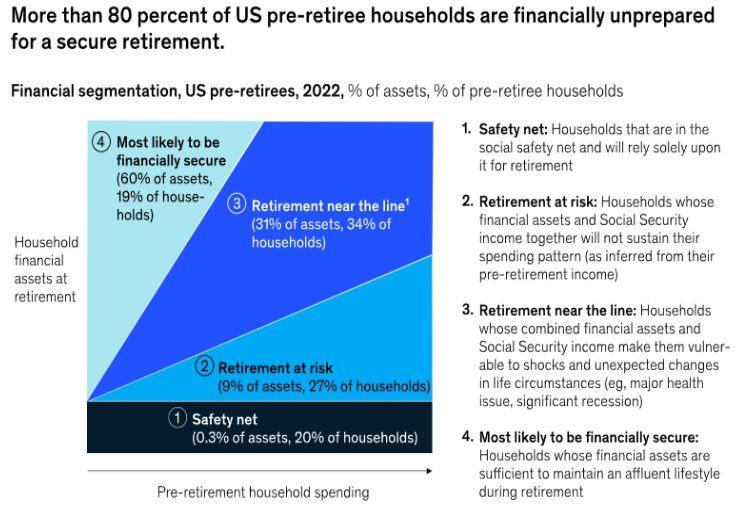

- Emeklilik Tasarruf Açığı: 401(k)'ler ve IRA'lar gibi emeklilik planlarının varlığına rağmen, nüfusun büyük bir kısmı hala emeklilik tasarruf açığıyla karşı karşıyadır.Pek çok Amerikalı emeklilik için yeterince tasarruf yapmıyor ve bu da emeklilik sırasında mali güvenlikleri konusunda endişelere yol açıyor. Taşıyıcılar bu açığı kapatmalı ve tasarrufların artmasını teşvik edecek stratejiler geliştirmelidir. Emeklilik öncesi birçok kişinin yeterli emeklilik varlığını biriktirmek için zamanı azalıyor. McKinsey'nin 2021 ve 2022 anketlerine göre bebek patlaması kuşağı kuşağının yüzde 80'inden biraz fazlası emekliliğe hazırlıksız olabilir (Ek 2 ).(“Tasarruftan harcamaya: ABD emekliliğinde ikinci bir cephe ortaya çıkıyor…”) Anketler, ankete katılanların emeklilikteki mali yeterliliklerinin (hanehalklarının beklenen harcamaları karşılamaya yetecek kadar varlığa sahip olup olmadıklarının sorulması) ve emeklilik güvenlerinin (kendilerini güvende hissedip hissetmedikleri) soruldu. mali durumlarını yönetmek için yeterince hazırlıklı olmaları). Emekliliğe yaklaşan hanelerin yaklaşık yüzde 47'si mali yeterliliğe ulaşamadıklarını bildiriyor; yüzde 20'si güvenlik ağında yer alıyor, emeklilik geliri için ağırlıklı olarak Sosyal Güvenlik'e bağlı ve yüzde 27'si mali açıdan çalışma yıllarını destekleyememe riskiyle karşı karşıya.' yaşam standartı. Hanelerin diğer üçte biri mali açıdan sınıra yakın durumda; varlıkları piyasadaki gerilemeler, devam eden enflasyon veya aile sağlığı değişiklikleri gibi şoklara karşı çok az veya hiç marj bırakmıyor. "Bu, emeklilik öncesi kişilerin yalnızca yüzde 19'unun mali açıdan tamamen güvende olma ihtimalini bırakıyor." (“Tasarruftan harcamaya: ABD emekliliğinde ikinci bir cephe ortaya çıkıyor…”)

——————————————————————————————————————————

Ek 2: Kaynak-McKinsey Emekliliğe Hazırlık anketi, Nisan 2022

——————————————————————————————————————————

Emeklilik Hizmetlerinde Taşıyıcılar için Fırsatlar:

- Kişiselleştirilmiş Emeklilik Çözümleri: Veri analitiği ve yapay zekadaki gelişmeler, taşıyıcıların kişiselleştirilmiş emeklilik çözümleri sunması için eşsiz bir fırsat sunuyor.Taşıyıcılar, müşterilerin mali durumlarını, risk toleransını ve emeklilik hedeflerini analiz ederek bireysel ihtiyaçlara uygun emeklilik planlarını düzenleyebilir, katılım ve katkı oranlarını artırabilir.

- Bütünsel Emeklilik Planlaması: Taşıyıcılar, hizmetlerini geleneksel emeklilik ürünlerinin ötesine genişletebilir ve bütünsel emeklilik planlama çözümleri sağlayabilir.Bu, sağlık bakım maliyetlerinin yönetimi, Sosyal Güvenlik optimizasyonu, uzun vadeli bakım planlaması ve mülk planlaması konusunda tavsiyelerde bulunmayı içerebilir. Kapsamlı emeklilik planlaması sağlamak müşteri ilişkilerini ve sadakatini güçlendirebilir.

- ESG Yatırımını Benimsetmek: Çevresel, Sosyal ve Yönetişim (ESG) yatırımları, emeklilik tasarruflarını değerleriyle uyumlu hale getirmek isteyen yatırımcılar arasında ilgi görüyor.Taşıyıcılar, emeklilik planlarına ESG yatırım seçeneklerini dahil ederek, sosyal açıdan sorumlu yatırımcıları çekerek ve uzun vadeli müşteri katılımını teşvik ederek bu fırsattan yararlanabilirler.

- Finansal Eğitime Vurgu: Emeklilik planlaması ve finansal okuryazarlık konusundaki eğitim girişimleri, taşıyıcıların bireyleri emeklilikleri hakkında bilinçli kararlar vermelerine yardımcı olabilir.Taşıyıcılar atölye çalışmaları, web seminerleri ve eğitim kaynakları sağlayarak güven ve güvenilirlik oluşturabilir ve sonuçta müşteriyi elde tutma oranını artırabilir.

Emeklilik Hizmetleri sağlama bağlamında Taşıyıcıların karşılaştığı zorluklar:

- Mevzuata Uygunluk: Emeklilik sektörü, DOL ve SEC gibi federal kurumların çeşitli düzenleyici gereksinimlerine tabidir.Taşıyıcıların bu düzenlemelere uyması ve aynı zamanda emeklilik tekliflerini ve yatırım seçeneklerini etkileyebilecek mevzuattaki olası değişiklikleri de takip etmesi gerekiyor.

- Uzun Ömür Riskini Yönetmek: Yaşam beklentisi arttıkça taşıyıcılar, emeklilik tasarruflarının tükenme riski olan uzun ömür riskini yönetme zorluğuyla karşı karşıya kalıyor.Yıllık gelir sigortası veya diğer ömür boyu gelir çözümleri sunmak bu riski azaltabilir ancak dikkatli planlama ve sigortalama gerektirir.

- Müşteri Güveninin Korunması: Emeklilik piyasası oldukça rekabetçidir ve çok sayıda taşıyıcı müşterilerin ilgisini çekmek için yarışmaktadır.Taşıyıcıların bu ortamda alakalı ve başarılı kalabilmesi için müşteri güvenini oluşturmak ve sürdürmek çok önemlidir. Ücretler, şeffaflık ve performansla ilgili endişelerin ele alınması, müşteri güveninin kazanılması ve sürdürülmesi açısından çok önemlidir.

- Teknolojinin Benimsenmesi: Teknolojik gelişmeler fırsatlar sunarken aynı zamanda uygulama ve entegrasyon açısından zorluklar da doğurmaktadır.Taşıyıcılar, veri güvenliğini ve gizliliğini sağlarken müşterilere kusursuz dijital deneyimler sunmak için sistemlerini ve süreçlerini modernleştirmeye yatırım yapmalıdır.

Çözüm:

ABD emeklilik hizmetleri sektörü, değişen demografik özellikler, teknolojik gelişmeler ve gelişen müşteri beklentileri nedeniyle bir paradigma değişimi yaşıyor. Günümüzün taşıyıcıları, ürün ve hizmet tekliflerini genişleterek, teknolojik ve yapay zeka ilerlemelerinden yararlanarak ve müşterileri için kişiselleştirmeyi sağlayarak emeklilik hizmetlerinin geleceğini şekillendirmek için inanılmaz bir fırsata sahipler.

Ek olarak, mevzuat uyumluluğunu ele almak, uzun ömürlülük riskini yönetmek, tüketici güvenini oluşturmak ve dijitali benimsemeye odaklanmak için kendilerini yeniden ayarlamaları gerekiyor. Taşıyıcılar, bireylerin emeklilik hedeflerine ulaşmalarına ve mali açıdan güvenli bir gelecek yaratmalarına yardımcı olma konusunda kendilerini güvenilir ortaklar olarak konumlandırabilirler.

Yazar hakkında:

Neeraj Kaushik , Baş Danışman, Infosys McCamish Systems'de Infosys McCamish NGIN platformu girişiminin Ürün Yöneticisidir.

Neeraj, sürekli iyileştirme gerektiren son derece rekabetçi ortamlarda olağanüstü sonuçlar elde etmesiyle tanınan yenilikçi ve etkili bir liderdir ve son 18 yılı aşkın süredir ABD, İngiltere, Hindistan ve Çin Coğrafyası merkezli büyük ölçekli teknoloji projelerinin işlerini yürütmektedir. Çeşitli hayat sigortası idarelerinin yanı sıra üretici yönetimi ve tazminat sistemlerinde mükemmel bir iş alanı, mimari, tasarım ve uygulama becerisine sahiptir. Kendisi yayınlanmış bir yazardır ve ABD Insurtech alanında liderdir.

Bundan önce Neeraj, Big 4 Consulting firmasının bir parçasıydı ve Sigorta Sektörüne yönelik dijital dönüşüm programlarına liderlik ediyordu. Hayat, Yıllık Gelir Sigortaları ve Mülk ve Kaza Sigortası alanlarında stratejik danışmanlık ve dönüşüm girişimlerine liderlik etmiştir.

BIMTECH'ten (Hindistan) sigorta ve risk yönetimi alanında yüksek lisans derecesine ve ALMI (LOMA) ve Fellow (III Hindistan) unvanlarına sahiptir.

İletişim detayları:

https://www.linkedin.com/in/neerajkaushikprincipalconsultant/