Negatif Nakit Akışı Nedir? Cash Crunch'ta Bordro Yönetimi

Yayınlanan: 2023-03-14Nakit akışı, şirketinizin kalp atışına benzer; şirketinizin can damarının dolaşımını sürdürmesine yardımcı olur. Ayrıca finansal olarak sağlıklı bir vücut için korunmalıdır.

Teorik olarak nakit akışı, işletmenize gerçek zamanlı olarak giren ve çıkan para miktarıdır. İşletmeler genellikle gelirlerini ve giderlerini izlemek için nakit akışı yönetimi yazılımlarını kullanır.

Sürekli bir negatif nakit akışı, yatırımcılar, tedarikçiler, çalışanlar ve tüketicilerle olan finansal ilişkileri engelleyebilir. Negatif nakit akışı ve bunun nasıl yönetileceği hakkında daha fazla bilgi edinmek için okumaya devam edin.

Negatif nakit akışı nedir?

Negatif nakit akışı, bir işletmenin nakit girişinden daha fazla nakit çıkışına sahip olmasıdır. Başka bir deyişle, bir işletme belirli bir zaman diliminde kazandığından fazlasını harcadığında.

Olumsuz nakit akışı her zaman işin iyi gitmediği anlamına gelmez. Aslında, yeni şirketler için oldukça yaygındır. Bu aynı zamanda kuruluşun büyüdüğü ve daha fazla büyüme çözümüne yatırım yaptığı anlamına da gelebilir. Bununla birlikte, endişe kaynağı olan sürekli bir negatif nakit akışıdır.

Negatif nakit akışı örneği

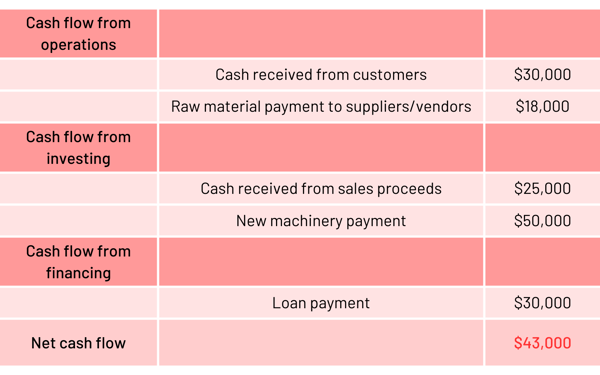

ABC şirketinin yakın zamanda iş yapmaya başlayan bir sağlık takviyesi üreticisi olduğunu varsayalım. Negatif nakit akışını daha iyi anlamak için nakit akışı tablosuna bir göz atalım.  Örneğe göre, şirket belirli bir zaman çizelgesinde kazandığından fazlasını harcadı. Negatif nakit akışı (-43.000 $) nedeniyle işletme zarara bakıyor.

Örneğe göre, şirket belirli bir zaman çizelgesinde kazandığından fazlasını harcadı. Negatif nakit akışı (-43.000 $) nedeniyle işletme zarara bakıyor.

Nakit akışı = nakit girişi - nakit çıkışı

Nakit akışı tablosundaki isabet, negatif yatırım nakit akışından ve negatif finansman nakit akışından gelir. Yatırım faaliyetleri, varlıkların alım satımını ve finansman faaliyetleri borç ödemeyi, iş yükümlülüklerini ve öz sermayeyi temsil eder.

Ancak, derinlemesine incelediğimizde, şirketin işletme faaliyetlerinden (alacaklar - borçlar) pozitif nakit akışı ile temel kâr getirici faaliyetlerde iyi durumda olduğunu görüyoruz. Unutulmaması gereken başka bir şey de, ABC'nin yeni makinelere oldukça fazla harcama yapması, bu da yakın gelecekte üretimi ölçeklendirmeyi ve genişletmeyi planladıklarını ima ediyor.

Negatif nakit akışının nedenleri

Yanlış hesaplamalar, gereksiz yatırımlar ve kaynakların yanlış yönetimi gibi birçok faktör, nakit akışının kesintiye uğramasına neden olur. Negatif nakit akışının bazı yaygın nedenleri şunlardır:

- Kötü finansal planlama

- Daha yüksek işletme giderleri ve daha düşük satış geliri

- Ödenmemiş alacaklar

- Olumsuz ürün fiyatlandırması

- aşırı yatırım

- Beklenmeyen veya artan giderler

- Yönetilmeyen kaynaklar

Negatif nakit akışını yönetmek için ipuçları

Daha önce de belirtildiği gibi, şirketinizde nakit akışı sorunları varsa, çok fazla ek yükünüz olabilir, yeterli ürününüz olmayabilir veya operasyonlarınızda bir yerlerde para harcıyor olabilirsiniz.

Nakit akışına sık sık dikkat ederek ve nakit akışı tablolarınızın kırmızıya dönmesini önlemek için bu ipuçlarından bazılarını deneyerek daha büyük mali sorunların önüne geçebilirsiniz.

- Tasarruf edilmiş bir kuruş kazanılmış bir kuruştur. Damlaya damlaya göl olur. Bir iş kurarken, yaptığınız yatırımlara ve işletme giderlerinize dikkat etmeniz çok önemlidir. Yatırımlarınızı "olmazsa olmazlar" ve "olsa iyi olur" şeklinde kategorilere ayırın ve ardından bilinçli bir karar verin.

- Yağmurlu bir gün için saklayın. Beklenmedik harcamalar, negatif nakit akışının birçok nedeninden biridir. Sürpriz ödemeleri karşılamak için, bir miktar acil durum bütçesi ayırın ve kullanılmayan yazılım abonelikleri gibi gereksiz işletme maliyetlerini azaltın.

İpucu: 1.600'den fazla şirket yazılım harcamalarını, kullanımı, sözleşmeleri, uyumluluğu ve daha fazlasını G2 Track aracılığıyla yönetir . SaaS'ın yayılmasıyla savaşın ve bugün daha derin finansal içgörüler elde edin.

- Sık sık tahmin edin. Daha iyi planlar oluşturmak ve finansal sağlığınızı kontrol altında tutmak için sık sık gelecekteki nakit akışını tahmin etmelisiniz. Bunu yapmak için, nakit akışı tablonuzu güncelleyin ve gelir ve giderlerde herhangi bir usulsüzlük veya dalgalanma olup olmadığını kontrol edin.

- Giderleri gözden geçirin, azaltın ve geri kazanın. Gerekenden fazla harcama yapıp yapmadığınızı görmek için giden harcamalarınızı birkaç ayda bir gözden geçirin. Önlenebilir genel giderleri veya işletim masraflarını ortadan kaldırın. Ayrıca uygun fiyatlı alternatiflere bakmakta fayda var.

Negatif nakit akışı ile maaş bordrosu nasıl kapatılır?

Sağlıklı bir nakit akışını sürdürmek kolay değil. Müşteriler faturalarını her zaman zamanında ödemez, sürpriz harcamalar sık sık ortaya çıkar ve mevsimsel döngüler, personelinize ödeme yapmak için her zaman hazır para bulundurmayı zorlaştırır.

Yine de, personelinize zamanında nasıl ödeme yapacağınız size kalmış.

Neyse ki var ticari krediler nakit akışı düşük olduğunda maaş bordrosunu karşılamanıza yardımcı olmak için orada. Birçok borç veren, nakit açıklarını kapatmayı kolaylaştıran çeşitli ürünler sunar, böylece ekibinize ödeme yapılmasını garanti edebilirsiniz.

Bazı krediler doğrudan bordro yapmanıza yardımcı olurken, diğerleri nakit akışınızı dengelemenize yardımcı olur. Ancak hangi kredi sizin için uygun olursa olsun, her biri, sıkıntılı zamanlarda maaş bordrosunu karşılamanıza ve işinizi canlı tutmanıza yardımcı olabilir.

1. Kısa vadeli krediler

İçin en iyisi: Yalnızca tek seferlik bir çözüme ihtiyaç duyanlar.

Kısa vadeli bir kredi, ihtiyacınız olan parayı size sağlamanın en hızlı yoludur. Borç verenler başvuru sahiplerini genellikle birkaç saat içinde onaylar ve genellikle aynı gün içinde nakit paranızı alabilirsiniz. Kısa vadeli kredilerin uygunluğu, onları acil durumlarda yardım etmek veya başka hiçbir şeyin yapamadığı durumlarda büyük zaman harcamalarını karşılamak için benzersiz bir şekilde uygun hale getirir.

Kısa vadeli krediler, tekrarlayan bir durumdan ziyade bir defaya mahsus bir nakit akışı sıkıntısı yaşıyorsanız özellikle yararlıdır.

Yine de bir uyarı: Kısa vadeli krediler pahalıdır ve bunları hızlı bir şekilde geri ödemeniz gerekir. Çoğu, bir yıldan daha kısa sürede geri ödeme gerektirir. Çoğu zaman, terimler daha da kısadır. Borç vereninizin size sunduklarına bağlı olarak günlük geri ödemeler yapmanız bile gerekebilir. Ve bunu yaparsanız, bu, kendinizi nakit akışı sorunları konusunda başladığınız yere geri dönebileceğiniz anlamına gelir.

2. Ticari kredi limiti

Şunlar için idealdir: Yerleşik işletmeler.

En iyi muhasebe bile sizi her zaman olumsuz aylara veya beklenmedik harcamalara hazırlayamaz. Kısa vadeli krediler genellikle pahalıdır ve katı geri ödeme planları ile birlikte gelir. Nakit akışınız çok sıcak değilse, muhtemelen bu kredileri de kendi yararınıza kullanabilecek durumda değilsiniz.

Bu, bir işletme kredisinin kullanışlı olduğu yerdir. Ticari bir kredi, şirketlere gerektiğinde çekebilecekleri bir fon havuzu sağlar. Sadece çektiğiniz paraya faiz ödersiniz, yani ihtiyacınız olmayan fonlara faiz ödemek zorunda kalmazsınız. Ödünç aldığınız paranın belirli kullanımlarıyla da sınırlı değilsiniz. Bu, maaş bordrosunu karşılamak için envanter satın aldığınız kadar kolay bir şekilde kredi limitinize girebileceğiniz anlamına gelir.

İyi bir krediye sahip köklü şirketler için bir işletme kredisi harikadır. Daha yeni şirketler veya iyi bir krediye sahip olmayan şirketler, bu ürünlerin çalışma şekli nedeniyle onay almakta zorlanabilirler. Borç veren, ödünç aldığınız parayı tekrar tekrar ödeyebileceğinizi varsayarak önemli bir risk alır, bu da bir işletme kredisi almayı zorlaştırabilir.

3. Fatura finansmanı

En iyisi: Düzensiz nakit akışı olan şirketler.

Fatura finansmanı, çoğu küçük işletme sahibi için bir işletme kredisi için onay almaktan daha kolay bir seçenek olabilir. Almak için örnek bir krediye veya uzun bir kredi geçmişine ihtiyacınız yok. Tek ihtiyacınız olan mevcut ödenmemiş faturalar.

Bu seçenek, tipik bir kredi ile aynı gereksinimlere sahip değildir. Borç verenler, faturanızın toplam tutarının belirli bir yüzdesi üzerinden size avans vereceklerdir, bu genellikle yaklaşık %85'tir . Borç vereniniz daha sonra kalan %15'i elinde tutar ve faturalar ödenene kadar aldığınız fonların yüzdesine göre sizden bir ücret alır. Bu noktada, kalan %15'i geri alırsınız.

Fatura finansmanı, ödenmemiş faturalarınızı sizin yerinize işlemek için harika ve hızlı bir yol sağlar. Bu, müşteriler düzensiz ödeme yapıyorsa veya beklenmedik bir çıkmazdaysanız nakit akışınızı normalleştirmenize yardımcı olabilir. Fatura finansmanının ucuz olmayacağını unutmayın: %8-30'luk bir faktör ücreti ödemeyi bekleyebilirsiniz, bu da onları ticari bir kredi hattından daha az maliyet etkin kılar (ancak daha erişilebilir ve amaca uygundur).

Tüm bu para konuşması

Bordro ve nakit akışı sorunlarıyla karşılaşmak asla hoş değildir ve küçük işletme sahibi olarak her zaman stresli bir noktadır. Kasada çalışanlarınıza ödeme yapmak için yeterli parayı bulma zorluğuyla neden ve nasıl karşılaştığınıza bakılmaksızın, geçinmenin yolları vardır. Hepsinden iyisi, bu seçeneklerden bazıları sizi gelecekte daha istikrarlı nakit yönetimi için bile ayarlayabilir.

Bordro yönetimi hakkında daha fazlasını öğrenmeye hazır mısınız? Bordro yazılımının nasıl yapıldığını öğrenin finans ekiplerinin faturalama ihtiyaçlarını karşılamalarına yardımcı olabilir.

Bu makale ilk olarak 2018'de yayınlandı. İçerik yeni bilgilerle güncellendi.