Hindistan Dijital KOBİ Kredi Raporu 2023, MSME Finansmanında 220 Milyar Dolarlık Kredi Açığı Yansıtıyor, Alternatif Finansman Zemin Kazanıyor

Yayınlanan: 2023-09-11GetVantage ve Redseer Strateji Danışmanları tarafından hazırlanan ortak rapor - Hindistan Dijital KOBİ Kredi Raporu 2023 - MSME finansmanında 220 milyar dolarlık potansiyel bir kredi açığı tespit ediyor. Analistler, alternatif finansmanın, MKOBİ'lerin fon güvence altına almalarının yolunun olduğunu öne sürüyor.

Hindistan Dijital KOBİ Kredi Raporu 2023, Hintli MSME'lerin finansmanı güvence altına almasında büyük bir engel oluşturan 220 milyar dolarlık potansiyel bir kredi açığına işaret ediyor. GetVantage ve Redseer Strateji Danışmanları arasındaki işbirlikçi rapor, çeşitli kanallar aracılığıyla pazara yalnızca 53 milyar dolar aktarıldığını, bunun da toplam hedeflenebilir talebin yalnızca %30'una hizmet ettiğini ve bunun da 150 milyar dolardan fazla endişe verici bir sermaye açığına yol açtığını belirtiyor.

GetVantage'ın Kurucusu ve CEO'su Bhavik Vasa, kredi açığının bazı gelişmekte olan ülkelerin GSYİH'sından daha fazla olduğunu ve mevcut ekonomik ve düzenleyici ortam nedeniyle bu açığın daha da genişlemesinin beklendiğini paylaştı.

"Pazara daha fazla işletme girdikçe, kredi talebinin önümüzdeki birkaç yıl içinde yaklaşık 570 milyar dolara ulaşma potansiyeli taşıdığı açık" diye ekledi.

Hintli MSME'ler için Dijitalleşme Zorlukları

İşletme Sermayesi Talebinde Pandemi Kaynaklı Artış

MSME'ler için Geleneksel Finansman Zorlukları

NBFC'ler ve Dijital Odaklı KOBİ'ler için Fırsatlar

Alternatif Finansman Çözümlerinin Yükselişi

Gelire Dayalı Finansmanın (RBF) Önemi

Hintli MSME'ler için Dijitalleşme Zorlukları

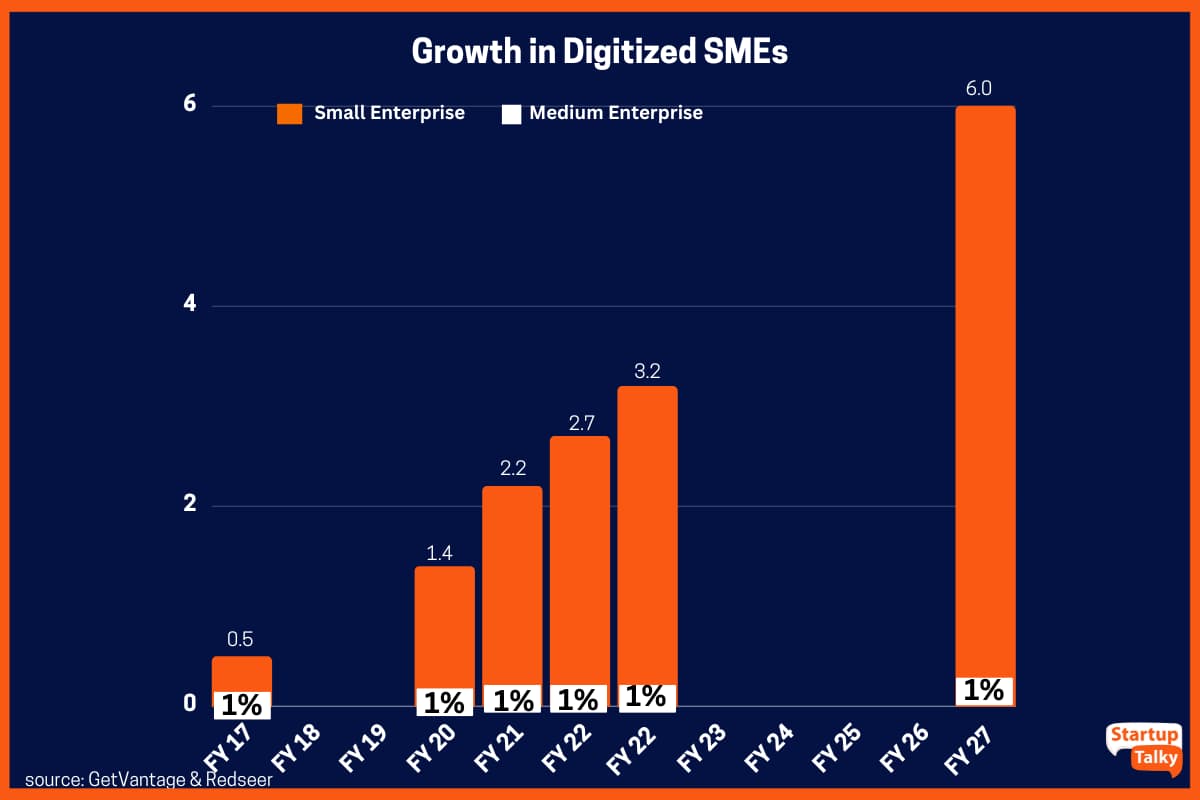

Hindistan, ülkenin GSYİH'sına yaklaşık %30 katkıda bulunan 64 milyon MSME'ye ev sahipliği yapıyor ancak sınırlı dijitalleşme ve sermayeye sınırlı erişim nedeniyle oldukça sıkıntı çekiyor. Rapor, Hindistan'daki MSME'lerin yalnızca %12'sinin, yani 7,7 milyonunun tamamen dijitalleştirildiğini ortaya koyuyor. Bunlar, platformlarını zaten tasarlamış ve gelirlerinin %30'unu dijital olarak elde eden satıcılardır. En büyük artış, zorunlu dijitalleşmenin katlanarak büyümeyi kolaylaştırdığı, dönüşüm maliyetlerinin düştüğü, faydanın arttığı, gelirin arttığı ve iletişim ve esnekliğin arttığı pandemi sırasında meydana geldi.

İşletme Sermayesi Talebinde Pandemi Kaynaklı Artış

Pandemiden önce işletme sermayesi talebi yıllık 70 milyar dolarlık istikrarlı bir oranda artıyordu. Ancak pandemi sırasında zorunlu dijitalleşme, talebi yalnızca iki yıl içinde 100 milyar dolardan fazla artırdı. Redseer danışmanlarına göre, önümüzdeki birkaç yıl içinde işletme sermayesi talebinin yaklaşık %20'lik bir Bileşik Büyüme Oranıyla istikrarlı bir şekilde artması ve yaklaşık 570 milyar dolara ulaşması bekleniyor.

MSME'ler için Geleneksel Finansman Zorlukları

Erişilebilirlikten bürokratik işlemlere kadar uzanan finansman zorlukları, onlarca yıldır MSME'lerin büyümesini engelliyor. Hükümet, KOBİ'lerin karşılaştığı likidite sorunlarının üstesinden gelmek için yoğun çaba sarf ederken, geleneksel finans kurumları, bu işletmelerin erişilebilirlik kaygılarını etkili bir şekilde ele alma konusunda uzun süredir çok az ilerleme kaydetti. Geleneksel kredi kuruluşları KOBİ'leri riskli yatırımlar olarak algılıyordu. Çoklu çalışma modelleri ve geleneksel olmayan ödeme koşulları, fon sağlamalarını yasaklıyordu. Ayrıca, finansal kuruluşların kredileri dağıtmak için 90-120 güne ihtiyacı vardır, bu da operasyonel ihtiyaçlarını karşılamak için zamanında işletme sermayesine ihtiyaç duymaları nedeniyle KOBİ'lerin iş akışını engellemektedir.

Raporda ayrıca, teminat ve kapsamlı belgelerin yokluğunun, ticari bankalar gibi geleneksel kredi veren kuruluşlar için KOBİ'lere yeterli fon sağlama konusunda sürekli olarak engel teşkil ettiği de belirtildi.

StartupTalky

StartupTalky

NBFC'ler ve Dijital Odaklı KOBİ'ler için Fırsatlar

Kamu ve özel bankalar şu anda KOBİ'lerden gelen toplam talebin yalnızca yüzde 30'unu karşılayabiliyor ve bu da NBFC'ler (Banka Dışı Finansal Şirketler) ve üçüncü taraf kredi verenler için fırsatlar yaratıyor. Sonuç olarak, Redseer'in bildirdiğine göre, KOBİ pazarındaki genel sermaye yatırımının yüzde 40'ı, toplam MSME'lerin yalnızca yüzde 12'sini temsil eden dijital odaklı KOBİ'lere yönlendirildi.

Redseer Ortağı Kanishka Mohan şunları söyledi: "Küçük işletmeler kredi talebinin %90'ını oluşturuyor ancak zayıf iş ölçümleri, sınırlı varlıklar ve belirsiz büyüme tahminleri nedeniyle sermaye artırmakta zorluk çekmeye devam ediyorlar. Mevcut ekonomik ve düzenleyici ortam devam ederse, bu farkın önümüzdeki beş yıl içinde önemli ölçüde artması muhtemeldir."

Alternatif Finansman Çözümlerinin Yükselişi

Gelir bazlı finansman, sürekli gelir avansları ve ticari alacak finansmanı gibi yenilikçi kredi verme modellerinin erişilebilirlik, esneklik ve şeffaflık sunduğu alternatif finansman, KOBİ'ler için hayati bir kaynak olarak ortaya çıkmıştır. Özsermaye benzeri opsiyonlara benzeyen bu çözümler, KOBİ'lerin operasyonlarını ölçeklendirmelerini desteklemek için çok uygundur.

Vasa, alternatif finansmanın, geleneksel kredi verenlerin sınırlı erişimini milyonlarca yeni ekonomi işletmesine ve gelişmekte olan sektöre hizmet verecek şekilde genişletmede hayati bir rol oynadığı yorumunu yaptı. "Önümüzdeki beş yılda dijital KOBİ'ler için 570 milyar dolarlık kredi gereksinimi, alternatif finansman platformları, NBFC'ler ve bankalar gibi geleneksel finansal borç verenler için uyumluluk, yönetişim, katılım ve yeniliğe öncelik vererek ekonomik büyümeyi işbirliği yapmak ve katalize etmek için benzeri görülmemiş bir fırsatı temsil ediyor" dedi. .”

Mevcut durumda kredi piyasasının yaklaşık %5'i alternatif finansman kanallarından sağlanmaktadır. Bu segment pandemi sırasında önemli bir büyüme yaşadı ve önümüzdeki beş yıl içinde ikiye katlanarak yaklaşık %11'e ulaşması bekleniyor. Bu büyüme, artan pazar farkındalığına, KOBİ'lere hizmet vermeye odaklanmaya ve geri ödeme seçeneklerinde sunulan esnekliğe bağlanabilir.

The Bear House Kurucu Ortağı Harsh Somaiya'ya göre Hindistan'daki ekonomik büyüme, istihdam yaratmada ve ülkenin genel GSYİH'sına katkıda bulunmada hayati bir rol oynayan KOBİ'ler tarafından destekleniyor. Dijitalleşme hızla artarken, bu kredi fırsatına erişim, küçük işletmelerin genel olarak karşılaştığı fon sağlama zorluklarını hafifletecek ve bu da onların hızlı büyümesine yardımcı olacaktır. "Yeni çağ kredi platformları iş hedeflerini ön planda tutuyor. Bu, kredi fırsatıyla birlikte KOBİ'lerin ve MSM'lerin başarılı olabileceği sağlıklı bir finansal ekosistemin oluşturulmasına yardımcı olacak" diye ekledi.

Gelire Dayalı Finansmanın (RBF) Önemi

Redseer analistleri, RBF'nin artık her zamankinden daha alakalı olduğunu belirtti. Veriye dayalı, gelire dayalı ve esnek olması, RBF'yi alternatif finansmanın en sağlam ve popüler biçimlerinden biri haline getirdi. %6 ila %12 arasında değişen standart sabit ücret yapısı ve çeşitli işletmelerin işletme sermayesi gereksinimlerine uyacak şekilde uyarlanmış kredi tutarları ile KOBİ'ler, rekabetçi maliyetlerle sermayeye rahat, tarafsız erişimden yararlanabilirler.

Hunger Inc.'in Kurucusu ve CEO'su Sameer Seth şunları söyledi: "Günümüzde milyonlarca MSME'nin karşılaştığı büyüme zorlukları, bir bakıma ekosistemin şekillenmesine yardımcı oldu, işletmelerin sermaye toplamasını kolaylaştırdı ve ne tür bir sermayenin ne tür bir sermaye olduğunun daha fazla farkında olmasını sağladı. ne zaman yetiştirilecek. Hindistan, kurucu topluluk içinde kredi erişilebilirliğini bu şekilde yeniden şekillendiriyor."