Yayıncılar Vs. COVID-19: Gelirler, Tehditler ve Fırsatlar

Yayınlanan: 2020-07-28Küresel salgın ve ardından gelen kriz, dijital yayıncılığın doğal gelişimini bozdu ve pazarı yeniden şekillendirdi. Çeşitli içerik nişleri etkilendi: bazıları onarılamaz hasara uğradı, diğerleri hızla geri döndü ve hatta patlayıcı büyümenin tadını çıkardı.

Birçok yayıncı, trafikte eşi görülmemiş bir artış yaşarken, bundan para kazanmak için kanallarını kaybetti. Digiday araştırması, yayıncıların %80'i için trafiğin pandemi öncesi seviyelere göre %50'den fazla arttığını, web yayıncıları için BGBM'nin ise ortalama %34 düştüğünü buldu.

Kullanıcılar karantina sırasında çevrimiçi davranışlarını değiştirdi ve bu da pazarlama stratejilerini ve reklam harcama önceliğini değiştirdi.

- Trafik dalgalanmasından kimler yararlanır?

- Reklam harcamasındaki değişiklikler

- COVID-19 salgını sırasında yayıncıların gelirleri

- Gelir beklentileri ve gerçeklik

- Doğrudan fırsatlar ve programatik reklamlar

- abonelikler

- Diğer gelir kaynakları

- tehditler

- Çerez sonrası dünyaya geçiş

- Artan rekabet

- Sahtekar

- Fırsatlar

- Verilerden yararlanma

- İçeriğe dayalı hedefleme

- reklam biçimleri

- Çözüm

Trafik dalgalanmasından kimler yararlanır?

Koronavirüs krizi, başta haber siteleri olmak üzere içerik tüketiminde büyük bir büyümeyi tetikledi.

Ancak, çoğu reklamveren, reklam harcamalarını çeşitli içerik kategorilerinde önemli ölçüde azalttığından, yayıncılar bu kazanımlardan yararlanamadı.

Özellikle haber yayıncılarının kara listeye alınma olasılığı iki kat daha fazladır – reklamverenlerin %40'ı koronavirüsle ilgili içeriğin yakınında reklam vermez.

IAB raporuna göre, haber siteleri reklam bütçelerindeki kesintilerden daha ciddi şekilde etkilendi; bunların %88'i için reklamverenler kampanyaları iptal ederken, haber dışı yayıncıların yalnızca %77'si aynı sorunları yaşadı.

Reklam harcamasındaki değişiklikler

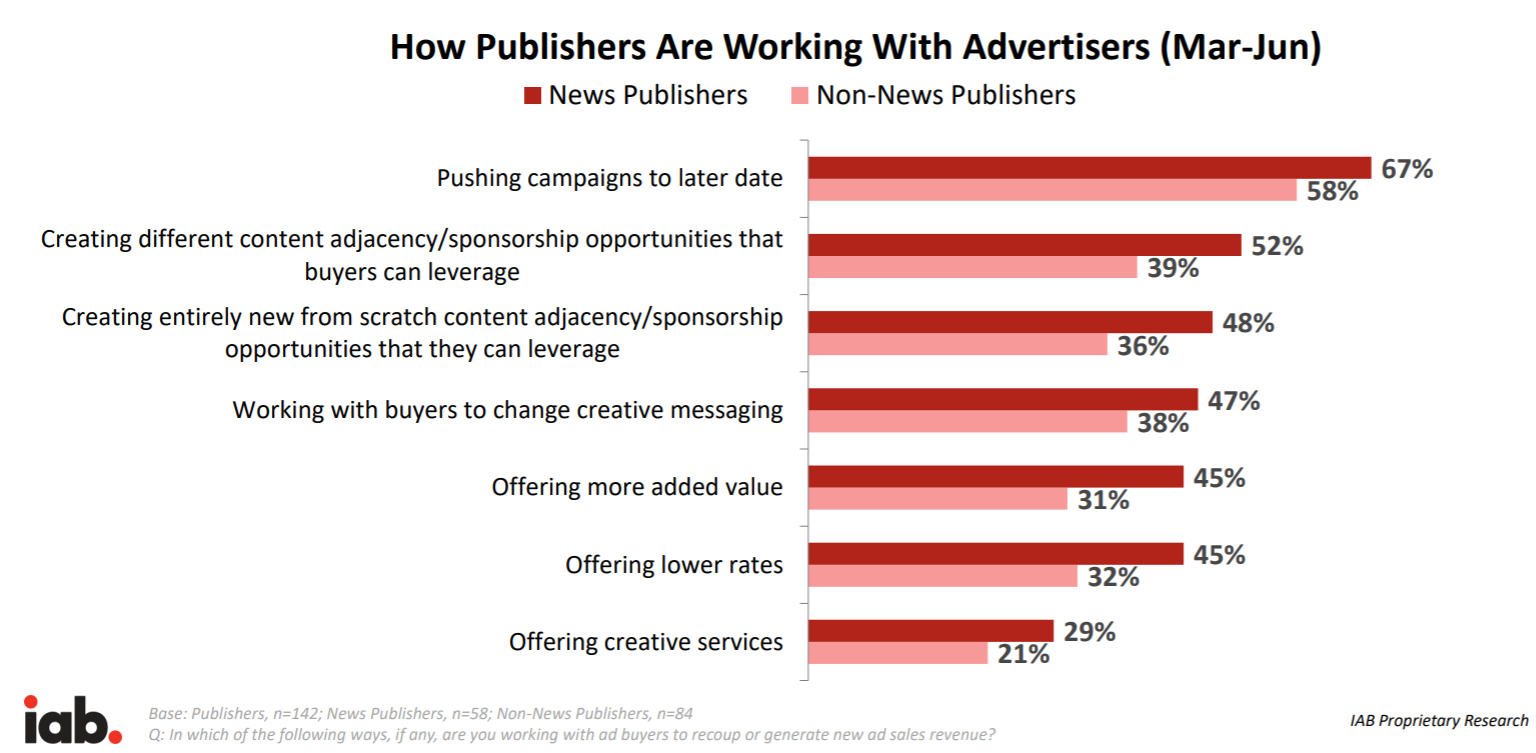

Hem yayıncılar hem de reklamverenler, Mart-Haziran ayları arasında reklam harcamalarında ve gelirlerinde keskin bir düşüşe tanık oldu. Bununla birlikte, dijital yayıncılar hala geleneksel medyadan daha iyi performans gösteriyor.

Dijital reklam gelirleri, kanal ve içerik kategorisine bağlı olarak %19-%25 oranında azalırken, lineer TV ve basılı reklam gelirleri sırasıyla %27 ve %32 oranında azaldı.

Geleneksel medyadan daha iyi performansa rağmen, reklamverenlerin %82'si kampanyalarını duraklattığı veya dijital medya satın alımlarını önemli ölçüde azalttığı için durum hala oldukça vahim.

Harcamalarını en çok azaltan reklamverenler:

- Gezi ve Turizm

- otomotiv

- Emlak

- giyim ve moda

Medya planlarını önemli ölçüde değiştirmeyen en az etkilenen reklamverenler :

- makyaj malzemeleri

- ev ürünleri perakende

- bira, likör ve şarap

- oyun oynamak

- telekomünikasyon

- ebeveynlik

- evcil hayvan temini.

İçerik artışının en büyük kazananlarından biri, eğitim merkezli içerik ticaretiydi. Bunlara kendi kendine öğretilen kurslar, çevrimiçi dersler, beceri atölyeleri vb. dahildir. Karantina önlemlerinin başlangıcından bu yana trafikte %18'lik bir artışa tanık oldular ve kısıtlamalar kademeli olarak kaldırıldığında bile büyümeyi sürdürdüler.

Seyahat, otomotiv ve gayrimenkulün çöküşü medyada geniş çapta tanınmaktadır; Soru, tüketici iştahının bir daha toparlanıp toparlanmayacağıdır. "Otomotiv" ve "Gayrimenkul" kategorilerindeki çevrimiçi faaliyetler Mayıs 2020'nin ilk birkaç haftasında bir miktar toparlandığından ve bazı durumlarda pandemi öncesi seviyelerin üzerinde olduğundan, dikkatli iyimserlik için nedenler var. Bununla birlikte, “Seyahat” kategorisi için, muhtemelen turizm lojistiğini çevreleyen belirsizlik nedeniyle, faaliyetler durgun kalmaya devam ediyor.

COVID-19 salgını sırasında yayıncıların gelirleri

Yayıncı gelirleri ilk çeyrekte bir darbe aldı, ancak ikinci çeyrek daha kötü olmaya hazırlanıyor. Devam eden kriz, halihazırda meydana gelen değişimleri kolaylaştırdı: reklam destekli medyanın dönüşümü, okuyucu gelirine odaklanma ve kullanıcıların parasını ödemeye hazır oldukları içerik üretme.

Gelir beklentileri ve gerçeklik

Digiday anketine göre, yayıncıların %52'si ilk çeyrek rakamlarını karşılayamadı. Yaklaşık %25'i kazanç kilometre taşlarına ulaşırken, %23'ü bunları aştı.

Haber yayıncıları için mali bir çalkantı oldu: %59'u öngörülen kazançlarına ulaşamadı ve sadece %19'u bunu aştı.

IAB, yayıncıların pazarın hızlı toparlanması konusunda şüpheci olduğunu kaydetti. Bu yeni bir normal olabilir. Ortalama bir yayıncı, 2021'in ilk yarısında şirketin gelirinin "koronavirüs öncesi" seviyelere dönmesini bekliyor. Yayıncıların yaklaşık %6'sı, gelirin kalıcı olarak etkileneceğine inanıyor.

Doğrudan fırsatlar ve programatik reklamlar

Digiday tarafından yapılan sonbahar anketinde, yayıncıların %50'den fazlası doğrudan anlaşmaların büyük veya çok büyük bir gelir kaynağı olduğunu bildirdi. Karşılaştırıldığında, programatik reklamlar yayıncıların %35'i için birincil gelir kaynağıydı.

Doğrudan anlaşmalardan ve programatik reklamlardan elde edilen gelirler, 2020'nin ilk ve ikinci çeyreğinde yayıncıların %65'i için düştü.

Admixer.Network, milyonlarca kaliteli reklamcıya anında bağlantı sağlayan Admixer.SSP ile sorunsuz entegrasyon nedeniyle eksiksiz bir reklam geliri motoru olarak çalışır. Web siteleri ve mobil uygulamalar için basitleştirilmiş bir sürümü de mevcuttur – Admixer.Publisher.

abonelikler

Digiday Research tarafından geçen sonbaharda yapılan bir ankette, yayıncıların neredeyse %46'sı, önümüzdeki altı ay boyunca artan aboneliklerin kendileri için ana odak noktası olduğunu açıkladı.

Abonelik ve ödeme duvarı içeriği, istikrarlı ve öngörülebilir gelir elde etmesini sağladığı için sektörde giderek daha fazla öne çıkan bir iş modelidir. Sıklıkla, bu içeriğin önemli bir bütçeye ihtiyacı yoktur.

Ankete göre, kural olarak, şirket kaynaklarının yalnızca %25'i abonelik ürünlerine gidiyor. Bu düşük maliyetli sürdürülebilir gelir akışı kriz sırasında kendini kanıtladı.

Abonelikler aslında yayıncıların %29'u için arttı ve yayıncıların yalnızca %14'ü için azaldı. %57 için ise düz kaldılar. Abonelik modeline güvenen içerik işletmeleri fırtınayı atlatmayı başardı.

Diğer gelir kaynakları

Yayıncıların %60'ı için etkinlik gelirleri düşerken, medya işletmelerinin %58'i için markalı içerik ve ortak materyallerinden elde edilen gelirler düştü.

Ticaret ve bağlı kuruluş kazancı, yayıncıların %15'i için hafif bir artış gösterdi ve yarısından fazlası için sabit kaldı.

tehditler

Çerez sonrası dünyaya geçiş

Kullanıcı davranışını izleme ve 3. taraf çerezlere dayalı hedef kitle modeli yakında ortadan kalkacak. Reklamverenlerin, kullanıcıları tanımlama ve kampanyaları hassas bir şekilde hedefleme konusunda daha az yetenekleri olacaktır. Bu, kimliği belirsiz kullanıcıların BGBM'leri ortalama %50 daha düşük olduğundan, web sitesinden para kazanmada bir düşüşe neden olabilir.

İçeriğin ve erişimin sıklığını kontrol etmek için reklamcılar, reklam yerleştirdikleri web sitelerinin sayısını, güvenilir bir kullanıcı tanımlama çözümü olan sitelerle sınırlayabilir. Bu tür yeteneklere sahip olmayan küçük yayıncılar ilk zarar göreceklerdir. Reklamverenler ayrıca gösterimler için ödeme yapma ve sonuçlar için ödeme yaptıkları TBM ve EBM modellerine geçiş yapma konusunda isteksiz olacaktır.

Artan rekabet

Web'deki kullanıcıları takip etme konusundaki belirsizlik, reklamverenlerin önceliğini kanıtlanmış bir hedefleme çözümü olan ortamlara kaydırabilir.

Reklamverenler, bütçelerini , kullanıcı tanımlaması için hala eski bir çözüm olan SDK'ya sahip olan uygulama içi reklamcılığa yeniden tahsis edebilir . Alternatif olarak, reklamcılar duvarlarla çevrili bahçelerde (Facebook, Amazon, vb. gibi büyük teknoloji şirketlerinin sahip olduğu medya kaynakları) reklamcılığa yeniden yönelebilirler.

Yayıncılar, 1. taraf veri konsolidasyonu ve ticareti için etkili bir teknoloji çözümü sunmazlarsa, rekabeti sürdüremezler.

Küresel yayıncı South China Morning Post, üçüncü taraf çerezlerin yerini alacak bir birinci taraf veri platformu başlattı . SCMP Lighthouse adlı platform, reklamverenlere SCMP'nin 50 milyondan fazla aylık okuyucu tabanında hedefleme çabalarını iyileştirmelerine yardımcı olacak kritik tüketici bilgileri sunacak.

Sahtekar

Açık web'de reklam alanları ticareti yapmak, satıcıların şeffaflığı ve hesap verebilirliği ile ilgili büyüyen bir soruna sahiptir. Alan adı sahtekarlığı ve diğer dolandırıcılık faaliyetleriyle ilgili hasarın 2020'de 26 milyar dolara ulaşacağı tahmin ediliyor.

ISBA araştırmasına göre : DSP/SSP ücretleri ve diğer teknoloji maliyetleri gibi diğer görünür maliyetler alındığında , reklamveren harcamasının %15'i – tedarik zinciri maliyetlerinin yaklaşık üçte birini temsil eden “bilinmeyen bir delta” – ilişkilendirilemedi.

Üçüncü taraf çerezlerinin yavaş yavaş kullanımdan kaldırılması, yalnızca sorunu ağırlaştıracak ve reklam sunumunun tedarik zincirini optimize etmeyi zorlaştıracaktır. Sahteciliği önleme sistemlerinin, 3. taraf çerezler olmadan yeni ekosistem için yeniden oluşturulması gerekiyor.

Fırsatlar

Verilerden yararlanma

3. taraf çerezlerin ortadan kaldırılması nedeniyle, birinci taraf verilerinin önemi artacaktır. Yayıncılar, kullanıcı segmentlerini toplar ve verileri konsolide edip analiz eder, rekabet avantajına sahiptir ve bu tür yeteneklere sahip olmayan yayıncılara göre krize karşı daha dirençlidir.

Birinci taraf verilerinden yararlanmak, içerik deneyimini geliştirmek ve kişiselleştirilmiş mesajlaşma ve materyallerle etkileşimi artırmak için sayısız olasılık açar. Verilerle, web sitesi çapraz tanıtımı veya sunulan reklam yerleşiminin BGBM'sini artırmak için reklamlar belirli kitlelere göre uyarlanabilir.

Reklam bütçelerinin %12'den fazlası, hedef kitleye yönelik birinci taraf verilerinin edinilmesine tahsis edilir. Veri talebi önümüzdeki 2 yıl içinde katlanarak artacak ve yayıncıların verilerini takas etmeye hazır olmaları gerekiyor. Yayıncılar için veriden para kazanmayla ilgili kılavuzumuzda kullanıcı verilerinden nasıl yararlanabileceğinizi öğrenin.

İçeriğe dayalı hedefleme

Reklamverenler, kesin hedef kitle profilleri oluşturmalarına olanak tanıyan çerezlerin yardımıyla davranışsal hedeflemeyi tercih ettiğinden, içeriğe dayalı hedefleme uzun süredir zayıf kalmıştır. Bununla birlikte, çerezler sık sık kullanıcı izni olmadan veri toplar ve ilk olarak bir gizlilik yasası dalgası ve bunun sonucunda tarayıcıların çerezleri ortadan kaldırma kararından sonra zarar görür.

İçeriğe dayalı hedefleme, çerezleri kullanmadığı ve kullanıcıları doğrudan hedeflemediği için artık favorilere geri döndü. AI'daki son gelişme, reklamı yerleştirmeden önce web sayfası içeriğinin ve amacının otomatik olarak analiz edilmesini sağlar.

İçeriğe dayalı hedeflemenin yeniden canlanmasının ödüllerini toplamak için yayıncıların, hedef kitlelerinin ne tür içerik tükettiğini anlaması ve web sayfasındaki içeriği tanımlayan anahtar kelimeleri analiz etmesi ve doğru bağlamı oluşturması gerekir.

reklam biçimleri

Kriz, geleneksel kullanıcı davranışlarını ve ulaşabilecekleri kanalı değiştirdiği için, yayıncılar reklamverenlere sundukları reklam biçimleriyle yenilikçi olmalıdır.

Örneğin, diğer reklam biçimleri sıkıntı çekerken, ABD'deki yerel reklam harcamalarının 2020'de %20'nin üzerinde artarak toplam 52,75 milyar dolara ulaşması bekleniyor. Yerel görüntülü reklamlar, tipik görüntülü reklamlardan %60 daha yüksek tıklama oranı elde eder ve %54 daha sık izlenir. Daha az müdahalecidir ve genç Y kuşağı ve Z kuşağı kullanıcı grubunun güvenini gerektirir.

Krize dayanıklı olduğu kanıtlanan bir başka reklam biçimi de video reklamcılıktır. Yayıncılar zaten video reklam dolarının geri tepmesine tanık oluyor. Ayrıca, neredeyse her 4 medya alıcısından 3'ü bu yıl dijital video reklam harcamalarını artırmayı planlıyor.

Çözüm

Yayıncılar kurtarmaya giden yavaş bir yolda. Ekonomi toparlanırken ve iş için yeniden açılırken, medya piyasası üzerindeki etki daha yeni hissedilmeye başlıyor.

Salgının tetiklediği mevcut kriz, halihazırda meydana gelen eğilimleri hızlandırdı.

Reklam destekli model, bilgili medya sahiplerinin abonelikler aracılığıyla okuyucuların gelirine yönelmesiyle azalmaya başladı. 1. taraf verilerinin önemi ancak 3. taraf çerezlerin kullanımdan kaldırılmasından sonra artacaktır ve yayıncıların veri yeteneklerini güçlendirme konusunda önceden düşünmeleri gerekir.