นวัตกรรมและโซลูชั่นฟินเทค 10 อันดับแรก

เผยแพร่แล้ว: 2022-03-28Fintech เกิดขึ้นจากนวัตกรรมทางเทคโนโลยีที่รวดเร็วและผู้ประกอบการรุ่นใหม่ที่มีความสนใจและเข้าใจด้านการเงินเป็นอย่างมาก

สารบัญ

- การให้กู้ยืมแบบเพียร์ทูเพียร์ (P2P)

- การให้คะแนนเครดิตทางเลือก

- สินเชื่อตั๋วขนาดเล็ก

- การรับประกันภัยทางเลือก

- การส่งมอบธุรกรรม

- กระเป๋าเงินดิจิตอล

- ธนาคารดิจิทัล

- ช่องทางการชำระเงิน

- ประกันภัยดิจิทัล

- การจัดการสินทรัพย์

- การเปลี่ยนแปลงเหล่านี้จะส่งผลต่ออุตสาหกรรมฟินเทคอย่างไร?

- AI – การสร้างมูลค่ามหาศาลจะถูกขับเคลื่อนด้วยปัญญาประดิษฐ์

- การประมวลผลแบบคลาวด์ – จะปลดปล่อยผู้เข้าร่วมในอุตสาหกรรมบริการทางการเงิน

- โอเพ่นซอร์ส, SaaS และไร้เซิร์ฟเวอร์ - จะช่วยลดอุปสรรคในการเข้า

- บทสรุป

ปัจจัยสำคัญอีกประการหนึ่งที่ขับเคลื่อนนวัตกรรมในอุตสาหกรรมนี้คือแนวคิดในการปรับปรุงประสบการณ์ของลูกค้าและจัดการกับปัญหาต่างๆ ของผู้กู้ ธนาคารแบบดั้งเดิมไม่ค่อยให้บริการเหล่านี้ ผู้บุกเบิก Fintech สังเกตเห็นว่ามีช่องว่างในตลาด ซึ่งนำไปสู่ตลาดการให้กู้ยืมที่เติบโตขึ้นเรื่อยๆ ซึ่งตอบสนองความต้องการของผู้กู้รายย่อย

Fintech กำลังเปลี่ยนแปลงโลกการเงินด้วยนวัตกรรมทีละอย่าง ตั้งแต่การรับประกันภัยไปจนถึงขั้นตอนการเปิดบัญชีออนไลน์แบบง่ายๆ ไปจนถึงการสร้างโปรไฟล์เครดิตในรูปแบบใหม่ นี่คือนวัตกรรมสิบอันดับแรกในอุตสาหกรรมนี้:

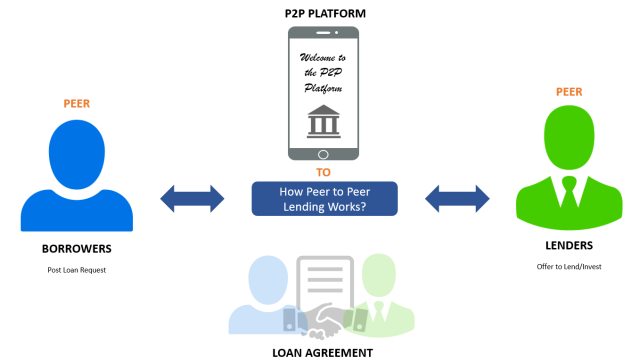

การให้กู้ยืมแบบเพียร์ทูเพียร์ (P2P)

นี่คือตัวอย่างที่ดีที่สุดของสถานการณ์ win-win สำหรับทั้งผู้ให้กู้และผู้กู้โดยใช้แพลตฟอร์มเทคโนโลยี ผู้กู้สามารถรับเงินจากบุคคลจำนวนมากผ่านการให้กู้ยืมแบบ peer-to-peer

เมื่อเทียบกับธนาคารทั่วไป ขั้นตอนการสมัครขอสินเชื่อนั้นง่ายกว่า ผู้ให้กู้บนแพลตฟอร์มเหล่านี้มักเป็นนักลงทุนที่ต้องการฝากเงินออมและการลงทุนในสถานที่ที่ให้ผลตอบแทนสูงกว่าอัตราดอกเบี้ยในตลาดเงินกู้แบบเดิม แพลตฟอร์มนี้ทำการตรวจสอบประวัติและการอนุมัติล่วงหน้าสำหรับผู้กู้ ทำให้ผู้ให้กู้หาบุคคลที่เหมาะสมได้ง่ายขึ้น

กลไกที่คล้ายกันสนับสนุนการให้กู้ยืมแบบ peer-to-business (P2B) ในตัวอย่างนี้ ผู้กู้แต่ละรายจะถูกแทนที่ด้วยธุรกิจที่ยืมจากเครือข่ายผู้ให้กู้บนแพลตฟอร์ม แพลตฟอร์มการให้ยืมเหล่านี้เชื่อมโยงผู้กู้กับผู้ให้กู้และเรียกเก็บค่าธรรมเนียมตามจำนวนเงินที่ผู้กู้จ่ายคืน

การให้คะแนนเครดิตทางเลือก

การใช้เทคนิคการให้คะแนนเครดิตแบบดั้งเดิม วิสาหกิจขนาดเล็กและบุคคลที่ประกอบอาชีพอิสระจะไม่มีสิทธิ์ได้รับเงินกู้ มาตรฐานคะแนนเครดิตที่เข้มงวดและล้าสมัยของพวกเขาจะมีคุณสมบัติเฉพาะบริษัทขนาดใหญ่ที่มีชื่อเสียงสำหรับสินเชื่อหรือบุคคลที่มีงานรายได้คงที่ซึ่งสามารถจัดทำสลิปเงินเดือนเพื่อสำรองใบสมัครสินเชื่อของพวกเขา เป็นผลให้เจ้าของธุรกิจขนาดเล็กและธุรกิจขนาดเล็กประสบปัญหาในการรับเงินเนื่องจากวิธีการจัดอันดับเครดิตแบบดั้งเดิมทำงาน

อุตสาหกรรมฟินเทคเล็งเห็นความจำเป็นในการให้คะแนนที่ยืดหยุ่นและมีคุณภาพมากขึ้น ซึ่งสามารถใช้ในสถานการณ์เหล่านี้เพื่อให้แน่ใจว่าการวิเคราะห์คะแนนเครดิตทำอย่างถูกต้อง ตัวอย่างเช่น สามารถใช้การให้คะแนนเครดิตเปอร์เซ็นไทล์เพื่อให้แน่ใจว่าการวิเคราะห์คะแนนเครดิตทำอย่างถูกต้อง คุณลักษณะใหม่อีกประการหนึ่งที่ใช้ในการให้คะแนนเครดิตแบบแปรผันคือสัญญาณทางสังคม ร่วมกับอัลกอริธึมการเรียนรู้เชิงลึก ได้นำไปสู่การตัดสินใจกู้เงินสำหรับฟินเทคที่ดีขึ้นเมื่อเวลาผ่านไป

อัลกอริธึมการให้คะแนนเครดิตเหล่านี้ช่วยลดต้นทุนการจัดจำหน่ายสินเชื่อ ทำให้บริษัทฟินเทคสามารถส่งต่อเงินออมของพวกเขาไปยังผู้กู้ได้ ดังนั้นจึงขยายฐานลูกค้าของพวกเขา

สินเชื่อตั๋วขนาดเล็ก

เนื่องจากกำไรไม่ดีและค่าธรรมเนียมการจัดจำหน่ายสูงสำหรับเงินให้กู้ยืมที่มีราคาต่ำ ด้วยเหตุนี้ ผู้บริโภคที่ต้องการซื้อของชิ้นใหญ่และสินค้าสีขาวที่มีราคาสูงจึงมักประสบปัญหาทางการเงินในการซื้อสินค้า บริษัทให้กู้ยืม Fintech เล็งเห็นถึงความต้องการนี้และให้บริการผู้กู้ผ่านผลิตภัณฑ์ BNPL มากขึ้น

กองทุน "ซื้อเลย จ่ายทีหลัง" เหล่านี้ทำให้ผู้บริโภคสามารถซื้อของได้ด้วยการกดเมาส์โดยไม่ต้องกรอกใบสมัครขอสินเชื่อที่ใช้เวลานานหรือรอการอนุมัติ ยิ่งไปกว่านั้น เงินกู้เหล่านี้รับประกันอัตราดอกเบี้ย 0% พร้อมตัวเลือกในการผ่อนชำระ

บริษัท Fintech ที่จัดหาตัวเลือกทางการเงินเหล่านี้จะส่งต่อข้อมูลลูกค้านี้ไปยังผู้ผลิตอุปกรณ์ดั้งเดิม (OEM) ซึ่งได้รับประโยชน์สูงสุดจากความสามารถในการจ่ายที่เพิ่มขึ้นของผลิตภัณฑ์ของตน

เมื่อข้อมูลลูกค้าถูกกรองโดยอัลกอริธึมการเรียนรู้ของเครื่องและการเรียนรู้เชิงลึก OEM จะได้รับข้อมูลเชิงลึกที่ช่วยให้พวกเขาสามารถเปิดตัวข้อเสนอที่ปรับแต่งได้สูงในตลาด ด้วยเหตุนี้ ส่วนประกอบดอกเบี้ย 0% ที่จัดหาโดยผู้ให้กู้ฟินเทคเหล่านี้จึงได้รับทุนจาก OEM ที่ซื้อข้อมูลจากพวกเขา

การรับประกันภัยทางเลือก

ในการจัดจำหน่ายประกันแบบเดิม การประมาณการเบี้ยประกันภัยที่ไม่ถูกต้องได้กลายเป็นมาตรฐานไปแล้ว บุคคลที่มีอายุ ส่วนสูง น้ำหนัก เท่ากัน จะได้รับเบี้ยประกันเท่ากันในกรณีเหล่านี้

อย่างไรก็ตาม เบี้ยประกันภัยไม่คำนึงถึงลักษณะเชิงคุณภาพอื่นๆ เช่น กิจวัตรด้านสุขภาพและพฤติกรรมการออกกำลังกายของคนเหล่านี้ ผู้ทำประกันสองคนอาจถูกเรียกเก็บเงินในอัตราที่แตกต่างกันโดยพิจารณาจากสุขภาพที่ดีขึ้น

ตัวอย่างเช่น คนหนึ่งอาจเป็นคนที่คลั่งไคล้การออกกำลังกาย ในขณะที่อีกคนหนึ่งเป็นที่นอนมันฝรั่งที่กินอาหารขยะ จำเป็นต้องพูด ความกังวลเรื่องสุขภาพของคนหลังจะรุนแรงและรุนแรงมากขึ้น

การพิจารณารับประกันภัยทางเลือกพิจารณาความแปรปรวนเล็กน้อยเหล่านี้โดยการรวบรวมข้อมูลตามประวัติทางการแพทย์ วิถีชีวิต และสัญญาณทางสังคม

ซึ่งช่วยให้พวกเขาสามารถลบการทำให้เป็นมาตรฐานในเงื่อนไขทางคณิตศาสตร์ประกันภัย ซึ่งทำให้เกิดข้อค้นพบที่ผิดพลาดเมื่อใช้ขั้นตอนการรับประกันภัยแบบเดิม ข้อมูลนี้ พร้อมด้วยอัลกอริธึมและการวิเคราะห์ ช่วยให้บริษัทฟินเทคที่ขายผลิตภัณฑ์ประกันภัยสามารถให้อัตราค่าประกันและตัวเลือกการชำระเงินที่เหมาะกับผู้สมัครแต่ละคนตามความต้องการและคุณสมบัติของพวกเขา

การส่งมอบธุรกรรม

ในยุคของข้อมูลขนาดใหญ่และ IoT คาดว่าบริษัทเทคโนโลยีจะเก็บรวบรวมข้อมูลให้ได้มากที่สุดเพื่อขับเคลื่อนการทำงานและการขยายการติดตามผล เพราะผ่านการค้นคว้าข้อมูลก่อนหน้าและการคาดการณ์โดยอิงจากข้อมูลนั้นเท่านั้นที่ธุรกิจสามารถพัฒนากลยุทธ์ใหม่และพัฒนาผลิตภัณฑ์ที่ดีขึ้นได้

ข้อมูลช่วยให้องค์กรฟินเทคได้รับข้อมูลเชิงลึกที่สำคัญในสิ่งที่ลูกค้าต้องการอย่างแท้จริง

บริษัท Fintech รวบรวมข้อมูลนี้ผ่านสินค้าดิจิทัลฟรี เช่น แอปการจัดการต้นทุน แอปเหล่านี้รวบรวมข้อมูลที่เป็นประโยชน์เกี่ยวกับความเต็มใจของลูกค้าที่จะจ่ายเบี้ยประกันภัย ซื้อกองทุนรวม หรือลงทุนในอสังหาริมทรัพย์ บริษัทต่างๆ ขายข้อมูลและข้อมูลเชิงลึกนี้เกี่ยวกับผลิตภัณฑ์ทางการเงินของบริษัทอื่นเพื่อแลกกับค่าคอมมิชชันจากการขาย

กระเป๋าเงินดิจิตอล

กระเป๋าเงินดิจิทัลได้เปลี่ยนแปลงการชำระเงินทั่วโลก ไปไกลกว่ากระดาษและเงินทั่วไป กระเป๋าเงินเหล่านี้ทำหน้าที่เป็นทั้งธนาคารที่ "ไม่จีบ" และเกตเวย์การชำระเงิน เทคโนโลยีนี้อนุญาตให้ผู้ใช้ใส่เงินสดเสมือนลงในกระเป๋าเงินดิจิทัลและใช้สำหรับธุรกรรมออนไลน์และออฟไลน์ที่ผู้ค้ายอมรับการชำระเงินด้วยกระเป๋าเงินดิจิทัล

ผู้บริโภคสามารถใช้กระเป๋าเงินดิจิทัลเพื่อชำระเงินได้สะดวกยิ่งขึ้น พวกเขาสร้างเงินสดโดยการเรียกเก็บค่าธรรมเนียมเล็กน้อยจากผู้ค้าปลีก ผู้บริโภคและร้านค้าที่นำเสนอผลิตภัณฑ์และบริการของตนแก่ผู้บริโภคเหล่านี้เป็นผู้ใช้กระเป๋าสตางค์ทั่วไปมากที่สุด

ธนาคารดิจิทัล

ธนาคารดิจิทัลคือการทำให้ระบบดิจิทัลของการธนาคารแบบดั้งเดิม ธนาคารดิจิทัลมีความโดดเด่นด้วยสถานะดิจิทัลทั้งหมด ซึ่งไม่มีสำนักงานใหญ่หรือสาขาใดๆ

พวกเขาดำเนินการในลักษณะเดียวกับที่ธนาคารแบบดั้งเดิมทำ แต่ก็เป็นผู้ให้บริการที่ไม่ซับซ้อนด้วยโครงสร้างพื้นฐานดิจิทัลแบบ end-to-end เงินที่พวกเขาประหยัดเงินได้โดยไม่ต้องจ้างคนและซื้อที่ดินจะถูกส่งต่อไปยังลูกค้า ซึ่งถือเป็นชัยชนะที่ยิ่งใหญ่สำหรับทั้งธนาคารดิจิทัลและลูกค้าของพวกเขา

ช่องทางการชำระเงิน

ด้วยการพัฒนาของอีคอมเมิร์ซ ข้อกำหนดของไซต์การค้าสำหรับเกตเวย์การชำระเงินที่ปลอดภัยได้เพิ่มขึ้นอย่างทวีคูณ เกตเวย์การชำระเงินช่วยให้ลูกค้าสามารถซื้อสินค้าบนเว็บไซต์อีคอมเมิร์ซโดยใช้วิธีการชำระเงินที่หลากหลาย

ลูกค้าสามารถชำระเงินโดยใช้บัตรเดบิตและบัตรเครดิต bitcoins และกระเป๋าเงินดิจิทัล ธนาคารแบบดั้งเดิมมักจะเรียกเก็บเงินเป็นจำนวนมากเพื่อใช้วิธีการชำระเงินอื่นๆ เหล่านี้ ซึ่งทำให้ไม่ประหยัดสำหรับธุรกิจที่จะใช้

บริษัท Fintech ใช้เทคโนโลยีเพื่อสร้างแอปและเกตเวย์การชำระเงินที่ใช้งานง่ายและสามารถเพิ่มลงในเว็บไซต์ของตนได้อย่างง่ายดาย

ประกันภัยดิจิทัล

การประกันภัยดิจิทัลเป็นโซลูชั่นสุดท้ายในสิบอันดับแรกของโซลูชั่นฟินเทคที่เป็นนวัตกรรมใหม่ ตามชื่อของมัน การประกันภัยดิจิทัลต้องอาศัยโครงสร้างพื้นฐานดิจิทัลอย่างมากและกระบวนการรับประกันที่เร็วขึ้น

การรับประกันภัยทางเลือกช่วยให้บริษัทประกันภัยฟินเทคเหล่านี้สามารถให้ความคุ้มครองที่ดีขึ้นและราคาไม่แพงสำหรับกรมธรรม์ประกันชีวิตและประกันชีวิต ในขณะที่กำหนดราคาเบี้ยประกันภัยตามตัวแปรเชิงคุณภาพมากกว่าตัวแปรเชิงปริมาณ สิ่งนี้นำไปสู่โอกาสทางธุรกิจมากมายสำหรับอุตสาหกรรมประกันภัยฟินเทค

อุตสาหกรรมฟินเทคเพิ่งเริ่มต้นในตลาดบริการทางการเงิน โดยมีทางเลือกและโซลูชั่นในการระดมทุนมากมาย และนวัตกรรมอื่นๆ อีกมากมายไปพร้อมกัน

อุตสาหกรรมนี้ค้นพบช่องเฉพาะอย่างไม่ต้องสงสัยด้วยการท้าทายเทคนิคการระดมทุนแบบเดิมๆ และให้บริการโซลูชั่นเฉพาะบุคคลในขณะที่บรรลุความต้องการด้านรายได้ผ่านวิธีการที่สร้างสรรค์และผสมผสานสองยักษ์ใหญ่ด้านการเงินและเทคโนโลยีเข้าด้วยกัน

การจัดการสินทรัพย์

การจัดการสินทรัพย์บน Fintech ช่วยให้นักลงทุนสร้างพอร์ตโดยการซื้อหุ้นและกองทุนรวมโดยไม่ต้องเสียค่าคอมมิชชั่น แม้ว่าสินทรัพย์ที่พวกเขาซื้อจะมีราคาสูงกว่าราคาสินทรัพย์จริงเล็กน้อย แต่จำนวนเงินที่พวกเขาประหยัดได้โดยไม่จ่ายค่าธรรมเนียมคอมมิชชั่นทำให้การลงทุนได้ประโยชน์และราคาสินทรัพย์เป็นบวก

บริษัทจัดการสินทรัพย์สามารถทำได้โดยการรวบรวมข้อมูลนักลงทุนเพื่อแลกกับการยกเว้นค่าคอมมิชชั่น พวกเขาแบ่งปันข้อมูลนี้กับผู้ค้าที่มีความถี่สูงที่สามารถโน้มน้าวราคาสินทรัพย์ได้

การเปลี่ยนแปลงเหล่านี้จะส่งผลต่ออุตสาหกรรมฟินเทคอย่างไร?

เทคโนโลยีที่สำคัญ 7 ประการ 3 ประการจะขับเคลื่อนการสร้างสรรค์รูปแบบธุรกิจใหม่ ในขณะที่เปลี่ยนแปลงสภาพแวดล้อมการแข่งขันของอุตสาหกรรมการเงินในอีก 10 ปีข้างหน้า

ความก้าวหน้าทางเทคโนโลยีและนวัตกรรมเป็นรากฐานที่สำคัญของการพัฒนาฟินเทค และจะยังคงขับเคลื่อนรูปแบบธุรกิจที่ก่อกวนในบริการทางการเงิน ในทศวรรษหน้า เทคโนโลยีหลักสามอย่างจะขับเคลื่อนการพัฒนาฟินเทคและกำหนดกฎเกณฑ์สำหรับธุรกิจการเงิน

AI – การสร้างมูลค่ามหาศาลจะถูกขับเคลื่อนด้วยปัญญาประดิษฐ์

การค้นพบปัจจัยอัตโนมัติหรือการระบุองค์ประกอบที่ขับเคลื่อนด้วยเครื่องจักรโดยใช้เครื่องจะกลายเป็นเรื่องธรรมดามากขึ้นในบริการทางการเงิน ซึ่งช่วยในการปรับแต่งแบบจำลองทางการเงินทั่วทั้งภาคส่วน

กราฟความรู้และการคำนวณด้วยกราฟจะมีบทบาทมากขึ้นในการประยุกต์ใช้การแสดงความหมายของ AI ที่สำคัญ การใช้แหล่งข้อมูลที่หลากหลายสามารถช่วยสร้างการเชื่อมต่อและค้นหารูปแบบในเครือข่ายการเงินที่ซับซ้อน ซึ่งจะมีผลกระทบอย่างมากต่อโลกในอีกไม่กี่ปีข้างหน้า

สุดท้าย การวิเคราะห์ที่มีการป้องกันความเป็นส่วนตัวที่ดีขึ้นจะสนับสนุนการใช้ข้อมูลขั้นต่ำ หรือการใช้ข้อมูลที่เกี่ยวข้อง จำเป็น และสะอาดอย่างเหมาะสม ในการฝึกอบรมแบบจำลองทางการเงิน

ซึ่งรวมถึงการเรียนรู้แบบรวมศูนย์ ซึ่งเป็นประเภทของการเรียนรู้ของเครื่องที่กระจายอำนาจซึ่งแก้ไขความเสี่ยงด้านความเป็นส่วนตัวที่เกี่ยวข้องกับการรวมศูนย์ชุดข้อมูลโดยนำความสามารถในการคำนวณมาสู่ข้อมูลมากกว่าวิธีอื่น

ผู้คนจะรักษาข้อมูลส่วนบุคคลของตนให้ปลอดภัยได้ง่ายขึ้นด้วยเทคนิคการเข้ารหัสแบบใหม่ การประมวลผลแบบหลายฝ่ายที่ปลอดภัย การพิสูจน์โดยปราศจากความรู้ และเทคนิคการวิเคราะห์ข้อมูลอื่นๆ ที่คำนึงถึงความเป็นส่วนตัว

แอปพลิเคชัน AI จะแทรกซึมอยู่ในการดำเนินงานของอุตสาหกรรมการเงินทั้งหมด ซึ่งรวมถึงสำนักงานส่วนหน้า ส่วนกลาง และส่วนหลัง ผลิตภัณฑ์ที่ปรับแต่งเอง ประสบการณ์ผู้ใช้ส่วนบุคคลและบริการวิเคราะห์ หุ่นยนต์บริการอัจฉริยะและอินเทอร์เฟซการแชท เครื่องมือติดตามตลาด ธุรกรรมอัตโนมัติและที่ปรึกษาหุ่นยนต์ การจัดอันดับเครดิตทางเลือกตามข้อมูลที่ไม่ใช่ทางการเงิน และการตรวจสอบการจดจำใบหน้าเป็นตัวอย่างของแอปพลิเคชันที่ต้องเผชิญกับลูกค้า .

กราฟความรู้ การประมวลผลภาษาธรรมชาติ และขั้นตอนอันชาญฉลาดเป็นตัวอย่างของแอปพลิเคชันในส่วนกลางและส่วนหลังที่ช่วยให้ผู้คนทำงานได้อย่างมีประสิทธิภาพมากขึ้น

สถาบันการเงินหลายแห่งยังคงปรับใช้ AI ในลักษณะจับจดและกระจัดกระจาย โดยมักจำกัดเทคโนโลยีไว้เฉพาะกรณีการใช้งานหรือประเภทธุรกิจเฉพาะ อย่างไรก็ตาม ผู้นำในอุตสาหกรรมการธนาคารกำลังปฏิวัติการดำเนินงานโดยใช้ AI อย่างเป็นระบบตลอดวงจรชีวิตการดำเนินการทางดิจิทัล

อุตสาหกรรมการเงินตระหนักดีว่าอัลกอริธึมดีพอๆ กับข้อมูลที่ป้อนเท่านั้น จุดเน้นคือการเปลี่ยนไปสู่การได้มาซึ่งความได้เปรียบทางการแข่งขันจากข้อมูลพฤติกรรมของลูกค้าที่ไม่ค่อยได้ใช้ประโยชน์ก่อนหน้านี้ที่ได้รับจากการดำเนินงานแบบเดิม

สิ่งนี้จะเปิดศักยภาพที่ไม่เคยมีมาก่อนของการจัดหาเงินทุนตามระบบนิเวศ ซึ่งเมื่อธนาคาร บริษัทประกัน และองค์กรที่ให้บริการทางการเงินอื่นๆ ทำงานร่วมกับธุรกิจที่ไม่ใช่การเงินเพื่อมอบประสบการณ์ลูกค้าที่ราบรื่นในพื้นที่ที่ปกติไม่ได้ทำงาน

สำหรับธนาคาร การเป็นสถาบันที่ “เน้น AI” ก่อนจะส่งผลให้ประสิทธิภาพในการดำเนินงานเพิ่มขึ้นผ่านการทำงานแบบอัตโนมัติขั้นสูงสุด (แนวคิดแบบ “ศูนย์ปฏิบัติการ”) และการเปลี่ยนหรือเพิ่มทางเลือกของมนุษย์ด้วยการวินิจฉัยที่ซับซ้อน

ประสิทธิภาพการปฏิบัติงานที่ได้รับการปรับปรุงจะเป็นผลมาจากการใช้เทคโนโลยี AI แบบดั้งเดิมและล้ำสมัยอย่างแพร่หลาย เช่น การเรียนรู้ของเครื่องและการจดจำใบหน้าสำหรับการวิเคราะห์ (ใกล้) แบบเรียลไทม์ของชุดข้อมูลลูกค้าขนาดใหญ่และซับซ้อน

ธนาคารในอนาคต “AI-first” จะเลียนแบบความเร็วและความคล่องตัวที่บริษัทและผู้ใช้ “ดิจิทัลเนทีฟ” ชื่นชอบ พวกเขาจะสร้างสรรค์สิ่งใหม่ ๆ อย่างรวดเร็ว โดยนำเสนอคุณสมบัติใหม่ในวันและสัปดาห์แทนที่จะเป็นเดือนและปี ธนาคารและพันธมิตรที่ไม่ใช่ธนาคารจะทำงานร่วมกันเพื่อนำเสนอคุณค่าใหม่ๆ ที่ครอบคลุมการเดินทาง แพลตฟอร์มเทคโนโลยี และชุดข้อมูล ตลอดจนวิธีการทำงานร่วมกัน

การประมวลผลแบบคลาวด์ – จะปลดปล่อยผู้เข้าร่วมในอุตสาหกรรมบริการทางการเงิน

องค์กรทางการเงินควรตระหนักถึงบริการคลาวด์สามประเภท: คลาวด์สาธารณะ ไฮบริดคลาวด์ และไพรเวทคลาวด์ โครงสร้างพื้นฐานในคลาวด์สาธารณะเป็นของผู้ให้บริการคลาวด์คอมพิวติ้ง ซึ่งขายบริการคลาวด์ให้กับองค์กรที่หลากหลายหรือประชาชนทั่วไป

โครงสร้างพื้นฐานไฮบริดคลาวด์ประกอบด้วยคลาวด์สองประเภทขึ้นไป (ส่วนตัวและสาธารณะ) ที่ได้รับการดูแลอย่างอิสระแต่เชื่อมโยงด้วยเทคโนโลยีที่เป็นกรรมสิทธิ์ คลาวด์ส่วนตัวหมายถึงโครงสร้างพื้นฐานที่สร้างขึ้นสำหรับการใช้งานเฉพาะของลูกค้ารายเดียว และสามารถปรับใช้ในศูนย์ข้อมูลของบริษัทหรือผ่านสิ่งอำนวยความสะดวกในการโฮสต์อื่นๆ

โอเพ่นซอร์ส, SaaS และไร้เซิร์ฟเวอร์ - จะช่วยลดอุปสรรคในการเข้า

ความเร็วและความสามารถในการปรับขนาดเป็นสิ่งสำคัญสำหรับองค์กรใหม่และนวัตกรรมทางการเงิน โดยเฉพาะอย่างยิ่งในการแข่งขันที่รุนแรงของเศรษฐกิจดิจิทัลและการเปลี่ยนแปลงของผู้ชนะ

การใช้ซอฟต์แวร์โอเพ่นซอร์ส สถาปัตยกรรมไร้เซิร์ฟเวอร์ และซอฟต์แวร์เป็นบริการ (SaaS) มีความสำคัญมากขึ้นเรื่อยๆ สำหรับบริษัทเทคโนโลยีและสถาบันการเงินแบบดั้งเดิม หากต้องการเริ่มต้นธุรกิจใหม่ในฟินเทค

SaaS ช่วยให้บริษัทต่างๆ ใช้ซอฟต์แวร์ (เช่น ซอฟต์แวร์การตลาดสำหรับพันธมิตรของ Scaleo) ตามความจำเป็นโดยไม่ต้องเป็นเจ้าของหรือบำรุงรักษา ในขณะที่สถาปัตยกรรมแบบไร้เซิร์ฟเวอร์ทำให้ธุรกิจไม่ต้องเรียกใช้เซิร์ฟเวอร์ของตนเอง ทำให้มีเวลาและทรัพยากรสำหรับลูกค้าและการปฏิบัติการเพิ่มขึ้น

การออกแบบแบบไร้เซิร์ฟเวอร์ยังช่วยประหยัดเงินอีกด้วย เนื่องจากค่าใช้จ่ายเชื่อมโยงกับโค้ดซอฟต์แวร์ที่ดำเนินการ แทนที่จะสร้างขึ้นตลอดเวลา โดยไม่ขึ้นกับข้อกำหนดทางธุรกิจ นอกจากนี้ยังส่งเสริมการปรับขนาดที่ยืดหยุ่น ซึ่งช่วยลดรอบเดินเบาและความสูญเสียไปพร้อมกับเพิ่มประสิทธิภาพการพัฒนา ซอฟต์แวร์โอเพนซอร์สเป็นตัวช่วยชีวิตสำหรับบริษัทต่างๆ ที่พยายามขยายขนาดอย่างรวดเร็ว เนื่องจากมีซอร์สโค้ดที่ใช้งานได้ฟรี ซึ่งช่วยให้นักพัฒนาสามารถเริ่มต้นพัฒนาแอปของตนเองได้

บทสรุป

เทคโนโลยีและแนวโน้มที่สำคัญเหล่านี้เชื่อมโยงและบูรณาการมากขึ้น ทำให้เกิดแรงผลักดันที่สำคัญต่อนวัตกรรมฟินเทคและอุตสาหกรรมการเงิน มันเป็นบริการทางการเงินเฉพาะ

ภาคส่วนย่อยที่ใช้ประโยชน์จากความก้าวหน้าทางเทคโนโลยีเพื่อพัฒนาแอพ สร้างมูลค่า และปรับเปลี่ยนแนวการแข่งขันที่สถาบันการเงินแบบดั้งเดิมจะต้องจัดสรรทรัพยากรจำนวนมากในอนาคตเพื่อก้าวนำหน้าคลื่นยักษ์สึนามิที่จะเกิดขึ้นจากการหยุดชะงักของอุตสาหกรรมการเงิน