แนวทางแก้ไขเพื่อการเกษียณอายุ: สถานการณ์ปัจจุบัน โอกาส และความท้าทายสำหรับผู้ให้บริการขนส่ง

เผยแพร่แล้ว: 2023-08-30การแนะนำ:

บริการเพื่อการเกษียณอายุมีบทบาทสำคัญในการช่วยให้บุคคลต่างๆ วางแผนและรักษาอนาคตทางการเงินของตนในช่วงหลังเลิกงานได้ เนื่องจากจำนวนประชากรสูงวัยและความต้องการการเกษียณอายุที่เปลี่ยนแปลงไป ภาพรวมของการบริการเพื่อการเกษียณอายุจึงมีการเปลี่ยนแปลงที่สำคัญ

เอกสารแนบ 1: รูปถ่ายสต็อก Source-Adobe

ต่อไปนี้เป็นวิธีแก้ปัญหาการเกษียณอายุบางประเภทสำหรับประชากรสูงอายุ:

- แผนการเกษียณอายุที่นายจ้างสนับสนุน: นายจ้างเสนอแผนการเกษียณอายุเช่น 401(k)s, 403(b)s หรือแผนการที่คล้ายกันแก่พนักงานของตน ซึ่งอนุญาตให้พวกเขาบริจาคส่วนหนึ่งของรายได้ก่อนหักภาษีให้กับบัญชีเกษียณอายุ ซึ่งมักจะมี เงินสมทบที่นายจ้างสมทบแผนเหล่านี้มีการใช้กันอย่างแพร่หลายและทำหน้าที่เป็นเครื่องมือในการออมเพื่อการเกษียณอายุที่สำคัญสำหรับชาวอเมริกันหลายล้านคน

- บัญชีการเกษียณอายุส่วนบุคคล (IRA): IRA เป็นบัญชีออมทรัพย์เพื่อการเกษียณอายุส่วนบุคคลที่บุคคลสามารถตั้งค่าได้อย่างอิสระพวกเขาเสนอข้อได้เปรียบทางภาษีไม่ว่าจะเป็น IRA แบบดั้งเดิม (พร้อมเงินสมทบรอการตัดบัญชี) หรือ Roth IRA (พร้อมการถอนเงินปลอดภาษีในการเกษียณอายุ) IRA เสนอความยืดหยุ่นเพิ่มเติมสำหรับการออมเพื่อการเกษียณอายุนอกเหนือจากแผนการที่นายจ้างสนับสนุน

- ประกันสังคม: ประกันสังคมเป็นโครงการของรัฐบาลที่ให้ผลประโยชน์เมื่อเกษียณอายุแก่บุคคลที่มีสิทธิ์คนงานบริจาครายได้ส่วนหนึ่งให้กับระบบประกันสังคมในระหว่างปีทำงาน และเมื่อเกษียณอายุ พวกเขาจะมีสิทธิ์ได้รับผลประโยชน์ตามประวัติรายได้ของตน ประกันสังคมทำหน้าที่เป็นแหล่งรายได้พื้นฐานของการเกษียณอายุสำหรับชาวอเมริกันจำนวนมาก

- แผนเงินบำนาญ: แผนเงินบำนาญแบบดั้งเดิมหรือที่เรียกว่าแผนผลประโยชน์ที่กำหนดไว้นั้นเป็นเรื่องปกติในอดีต แต่เริ่มแพร่หลายน้อยลงในช่วงไม่กี่ปีที่ผ่านมาแผนเหล่านี้สัญญาว่าจะให้ผลประโยชน์คงที่ตามอายุงานและเงินเดือน ปัจจุบัน นายจ้างภาคเอกชนส่วนใหญ่ได้เปลี่ยนไปใช้แผนการจ่ายสมทบที่กำหนดไว้ เช่น 401(k)s ซึ่งทำให้ลูกจ้างมีความเสี่ยงในการลงทุน

- เงินงวด: เงินรายปีเป็นผลิตภัณฑ์ทางการเงินที่นำเสนอโดยบริษัทประกันภัยที่ให้กระแสรายได้ที่รับประกันในการเกษียณอายุ ซึ่งได้รับการออกแบบมาเพื่อเสนอการชำระเงินตลอดชีพหรือระยะเวลาคงที่ให้กับบุคคลที่ซื้อเงินเหล่านี้เงินรายปีอาจเป็นเครื่องมืออันมีค่าสำหรับผู้เกษียณอายุที่แสวงหารายได้ที่คาดการณ์ได้และการป้องกันความเสี่ยงในการมีอายุยืนยาว

ตอนนี้ให้เราสำรวจสถานการณ์ปัจจุบันของบริการเกษียณอายุ ระบุโอกาสสำหรับผู้ให้บริการขนส่ง และจัดการกับความท้าทายที่พวกเขาต้องเผชิญเพื่อให้เจริญเติบโตในตลาดการเกษียณอายุ

สถานการณ์ปัจจุบันของบริการเกษียณอายุ:

- การเปลี่ยนแปลงทางประชากรศาสตร์: ประชากรสหรัฐกำลังเผชิญกับการเปลี่ยนแปลงทางประชากรที่สำคัญ โดยคนรุ่น Baby Boomer เข้าสู่วัยเกษียณ ส่วนคน Gen X และคนรุ่น Millennials วางแผนเกษียณมากขึ้นการกระจายตัวของตลาดนี้ต้องการบริการเกษียณอายุที่ได้รับการปรับแต่งจากผู้ให้บริการขนส่งที่ตอบสนองความต้องการและความชอบเฉพาะตัวของแต่ละกลุ่มอายุ

- ความก้าวหน้าทางเทคโนโลยี: การเพิ่มขึ้นของเทคโนโลยีดิจิทัลได้เปลี่ยนแปลงวิธีการให้บริการการเกษียณอายุผู้ให้บริการขนส่งใช้ปัญญาประดิษฐ์ การเรียนรู้ของเครื่อง และการวิเคราะห์ข้อมูลเพื่อปรับแต่งแผนการเกษียณอายุ ปรับปรุงกระบวนการ และปรับปรุงประสบการณ์ของลูกค้า แพลตฟอร์มดิจิทัลทำให้บุคคลสามารถเข้าถึงข้อมูลการเกษียณอายุและจัดการบัญชีของตนจากระยะไกลได้ง่ายขึ้น

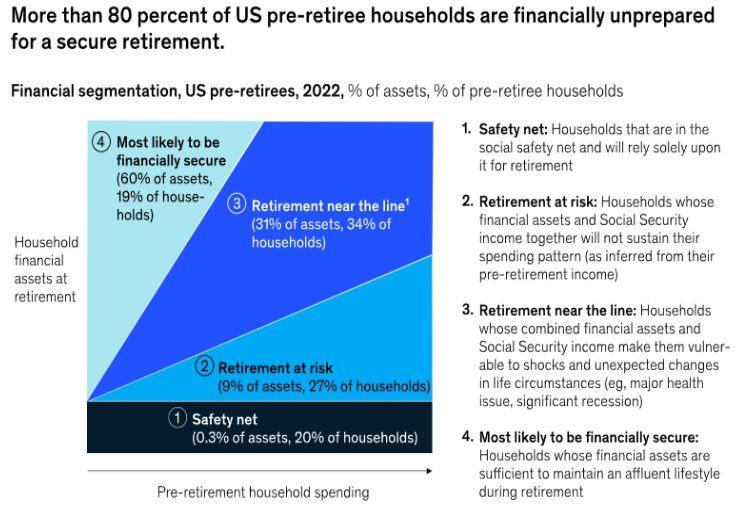

- ช่องว่างการออมเพื่อการเกษียณอายุ: แม้จะมีแผนเกษียณอายุเช่น 401 (k) s และ IRAs แต่ประชากรส่วนใหญ่ยังคงเผชิญกับช่องว่างการออมเพื่อการเกษียณอายุชาวอเมริกันจำนวนมากมีเงินออมไม่เพียงพอสำหรับการเกษียณอายุ ซึ่งนำไปสู่ความกังวลเกี่ยวกับความมั่นคงทางการเงินของตนในช่วงเกษียณอายุ ผู้ให้บริการขนส่งจะต้องแก้ไขช่องว่างนี้และพัฒนากลยุทธ์เพื่อส่งเสริมการออมที่เพิ่มขึ้น ผู้เกษียณก่อนเกษียณจำนวนมากหมดเวลาในการสะสมสินทรัพย์เพื่อการเกษียณอายุให้เพียงพอ จากการสำรวจของ McKinsey ในปี 2021 และ 2022 (เอกสารแนบ 2 ) ประชากรรุ่นเบบี้บูมเมอร์มากกว่า 80 เปอร์เซ็นต์อาจไม่เตรียมพร้อมสำหรับการเกษียณอายุ(“จากการออมไปจนถึงการใช้จ่าย: แนวหน้าที่สองเกิดขึ้นในการเกษียณอายุของสหรัฐอเมริกา …”) การสำรวจถามเกี่ยวกับความเพียงพอทางการเงินของผู้ตอบแบบสอบถามในการเกษียณอายุ (ถามว่าครัวเรือนมีสินทรัพย์เพียงพอที่จะครอบคลุมการใช้จ่ายที่คาดหวังหรือไม่) รวมถึงความเชื่อมั่นในการเกษียณอายุของพวกเขา (ไม่ว่าพวกเขาจะรู้สึกหรือไม่ เตรียมความพร้อมในการบริหารการเงินอย่างเพียงพอ) ประมาณร้อยละ 47 ของครัวเรือนที่ใกล้เกษียณรายงานว่าพวกเขายังไม่มีความพอเพียงทางการเงิน ซึ่งรวมถึงร้อยละ 20 ที่ยังอยู่ในระบบความปลอดภัย ต้องพึ่งพาประกันสังคมอย่างมากเป็นรายได้หลังเกษียณ และร้อยละ 27 ที่มีความเสี่ยงทางการเงินที่จะไม่ทำงาน มาตรฐานการครองชีพ. อีกหนึ่งในสามของครัวเรือนมีฐานะทางการเงินใกล้เคียงกัน โดยที่ทรัพย์สินของพวกเขาเหลือเพียงเล็กน้อยหรือแทบไม่มีเลยจากการเปลี่ยนแปลงครั้งใหญ่ เช่น การตกต่ำของตลาด อัตราเงินเฟ้ออย่างต่อเนื่อง หรือสุขภาพของครอบครัวที่เปลี่ยนแปลง “นั่นทำให้เหลือเพียงร้อยละ 19 ของผู้เกษียณอายุก่อนเกษียณเท่านั้นที่มีความมั่นคงทางการเงินอย่างสมบูรณ์” (“จากการออมไปจนถึงการใช้จ่าย: แนวหน้าที่สองเกิดขึ้นในการเกษียณอายุของสหรัฐฯ …”)

—————————————————————————————————————————————–

เอกสารแนบ 2: แบบสำรวจความพร้อมในการเกษียณอายุของ Source-McKinsey เมษายน 2022

——————————————————————————————————————————————

โอกาสสำหรับผู้ให้บริการในบริการเพื่อการเกษียณอายุ:

- โซลูชั่นการเกษียณอายุส่วนบุคคล: ความก้าวหน้าในการวิเคราะห์ข้อมูลและ AI นำเสนอโอกาสพิเศษสำหรับผู้ให้บริการในการนำเสนอโซลูชั่นการเกษียณอายุส่วนบุคคลด้วยการวิเคราะห์สถานการณ์ทางการเงินของลูกค้า การยอมรับความเสี่ยง และเป้าหมายการเกษียณอายุ ผู้ให้บริการขนส่งสามารถปรับแผนการเกษียณอายุให้เหมาะสมกับความต้องการของแต่ละบุคคล ส่งเสริมอัตราการมีส่วนร่วมและเงินสมทบที่เพิ่มขึ้น

- การวางแผนการเกษียณอายุแบบองค์รวม: ผู้ให้บริการสามารถขยายบริการของตนได้มากกว่าผลิตภัณฑ์เพื่อการเกษียณอายุแบบเดิมๆ และมอบโซลูชันการวางแผนการเกษียณอายุแบบองค์รวมซึ่งอาจรวมถึงการให้คำแนะนำเกี่ยวกับการจัดการค่าใช้จ่ายด้านการรักษาพยาบาล การเพิ่มประสิทธิภาพประกันสังคม การวางแผนการดูแลระยะยาว และการวางแผนด้านอสังหาริมทรัพย์ การวางแผนเกษียณอายุอย่างครอบคลุมสามารถกระชับความสัมพันธ์และความภักดีของลูกค้าได้

- การยอมรับการลงทุน ESG: การลงทุนด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) ได้รับความสนใจจากนักลงทุนที่ต้องการปรับเงินออมหลังเกษียณให้สอดคล้องกับคุณค่าของตนเองผู้ให้บริการสามารถคว้าโอกาสนี้ได้โดยการผสมผสานตัวเลือกการลงทุน ESG ไว้ในแผนการเกษียณอายุ ดึงดูดนักลงทุนที่รับผิดชอบต่อสังคม และส่งเสริมการมีส่วนร่วมของลูกค้าในระยะยาว

- การเน้นที่การศึกษาทางการเงิน: โครงการริเริ่มด้านการศึกษาเกี่ยวกับการวางแผนการเกษียณอายุและความรู้ทางการเงินสามารถช่วยให้ผู้ให้บริการเสริมศักยภาพบุคคลในการตัดสินใจอย่างมีข้อมูลเกี่ยวกับการเกษียณอายุของตนด้วยการจัดให้มีเวิร์กช็อป การสัมมนาผ่านเว็บ และแหล่งข้อมูลด้านการศึกษา ผู้ให้บริการสามารถสร้างความไว้วางใจและความน่าเชื่อถือ ซึ่งท้ายที่สุดแล้วจะเป็นการเพิ่มการรักษาลูกค้า

ความท้าทายที่ผู้ให้บริการต้องเผชิญในบริบทของการให้บริการเพื่อการเกษียณอายุ:

- การปฏิบัติตามกฎระเบียบ: อุตสาหกรรมการเกษียณอายุอยู่ภายใต้ข้อกำหนดด้านกฎระเบียบต่างๆ จากหน่วยงานรัฐบาลกลาง เช่น DOL และ SECผู้ให้บริการขนส่งจะต้องปฏิบัติตามกฎระเบียบเหล่านี้ ในขณะเดียวกันก็ต้องคำนึงถึงการเปลี่ยนแปลงทางกฎหมายที่อาจเกิดขึ้น ซึ่งอาจส่งผลกระทบต่อข้อเสนอการเกษียณอายุและทางเลือกในการลงทุน

- การจัดการความเสี่ยงในการมีอายุยืนยาว: เมื่ออายุขัยเพิ่มขึ้น ผู้ให้บริการขนส่งต้องเผชิญกับความท้าทายในการจัดการความเสี่ยงในการมีอายุยืนยาว ซึ่งเป็นความเสี่ยงของการมีเงินออมเพื่อการเกษียณอายุการเสนอรายได้รายปีหรือรายได้ตลอดชีวิตอื่นๆ สามารถลดความเสี่ยงนี้ได้ แต่ต้องมีการวางแผนและการจัดจำหน่ายอย่างรอบคอบ

- การรักษาความไว้วางใจของลูกค้า: ตลาดการเกษียณอายุมีการแข่งขันสูง โดยมีผู้ให้บริการขนส่งหลายรายแย่งชิงความสนใจจากลูกค้าการสร้างและรักษาความไว้วางใจของลูกค้าถือเป็นสิ่งสำคัญสำหรับผู้ให้บริการขนส่งที่จะรักษาความเกี่ยวข้องและประสบความสำเร็จในภูมิทัศน์นี้ การจัดการกับข้อกังวลที่เกี่ยวข้องกับค่าธรรมเนียม ความโปร่งใส และประสิทธิภาพเป็นสิ่งสำคัญในการได้รับและรักษาความไว้วางใจจากลูกค้า

- การนำเทคโนโลยีมาใช้: แม้ว่าความก้าวหน้าทางเทคโนโลยีจะนำเสนอโอกาส แต่ก็ยังก่อให้เกิดความท้าทายในแง่ของการนำไปปฏิบัติและการบูรณาการผู้ให้บริการจะต้องลงทุนในการปรับปรุงระบบและกระบวนการของตนให้ทันสมัยเพื่อมอบประสบการณ์ดิจิทัลที่ราบรื่นให้กับลูกค้า ในขณะเดียวกันก็มั่นใจในความปลอดภัยของข้อมูลและความเป็นส่วนตัว

บทสรุป:

อุตสาหกรรมบริการเพื่อการเกษียณอายุของสหรัฐอเมริกากำลังเผชิญกับการเปลี่ยนแปลงกระบวนทัศน์เนื่องจากการเปลี่ยนแปลงด้านประชากรศาสตร์ ความก้าวหน้าทางเทคโนโลยี และความคาดหวังของลูกค้าที่เปลี่ยนแปลงไป ผู้ให้บริการในปัจจุบันมีโอกาสอันเหลือเชื่อในการกำหนดอนาคตของการบริการเพื่อการเกษียณอายุโดยการขยายการนำเสนอผลิตภัณฑ์และบริการ ใช้ประโยชน์จากความก้าวหน้าทางเทคโนโลยีและ AI และรับรองความเป็นส่วนตัวสำหรับลูกค้าของตน

นอกจากนี้ พวกเขาควรปรับเทียบตัวเองใหม่เพื่อจัดการกับการปฏิบัติตามกฎระเบียบ จัดการความเสี่ยงที่ยืนยาว สร้างความไว้วางใจของผู้บริโภค และมุ่งเน้นไปที่การนำดิจิทัลมาใช้ ผู้ให้บริการขนส่งอาจวางตำแหน่งตนเองเป็นพันธมิตรที่เชื่อถือได้ในการช่วยให้บุคคลบรรลุวัตถุประสงค์การเกษียณอายุ และสร้างอนาคตที่มั่นคงทางการเงิน

เกี่ยวกับผู้เขียน:

Neeraj Kaushik ที่ ปรึกษาหลักเป็นผู้จัดการผลิตภัณฑ์สำหรับโครงการริเริ่มแพลตฟอร์ม Infosys McCamish NGIN ที่ Infosys McCamish Systems

Neeraj เป็นผู้นำด้านนวัตกรรมและมีประสิทธิภาพที่ได้รับการยอมรับในการบรรลุผลลัพธ์ที่ยอดเยี่ยมในสภาพแวดล้อมที่มีการแข่งขันสูงซึ่งต้องมีการปรับปรุงอย่างต่อเนื่อง และได้ขับเคลื่อนธุรกิจโครงการเทคโนโลยีขนาดใหญ่ในภูมิศาสตร์ของสหรัฐอเมริกา สหราชอาณาจักร อินเดีย และจีนในช่วง 18+ ปีที่ผ่านมา เขามีขอบเขตธุรกิจ สถาปัตยกรรม การออกแบบ และทักษะการดำเนินงานที่ยอดเยี่ยมในการบริหารประกันชีวิตที่หลากหลาย รวมถึงการจัดการผู้ผลิตและระบบค่าตอบแทน เขาเป็นนักเขียนที่ได้รับการตีพิมพ์และเป็นผู้นำในพื้นที่ Insurtech ของสหรัฐอเมริกา

ก่อนหน้านี้ Neeraj เคยเป็นส่วนหนึ่งของบริษัทที่ปรึกษารายใหญ่ 4 แห่งซึ่งเขาเป็นผู้นำโครงการการเปลี่ยนแปลงทางดิจิทัลสำหรับอุตสาหกรรมประกันภัย เขาได้เป็นผู้นำการให้คำปรึกษาเชิงกลยุทธ์และโครงการริเริ่มการเปลี่ยนแปลงทั่วทั้งธุรกิจประกันชีวิต เงินรายปี และทรัพย์สินและประกันวินาศภัย

เขาสำเร็จการศึกษาระดับปริญญาโทด้านการประกันภัยและการบริหารความเสี่ยงจาก BIMTECH (อินเดีย) และการแต่งตั้งจาก ALMI (LOMA) และ Fellow (III อินเดีย)

รายละเอียดการติดต่อ:

https://www.linkedin.com/in/neerajkaushikprincipalconsultant/