กระแสเงินสดติดลบคืออะไร? การจัดการบัญชีเงินเดือนเมื่อกระทืบเงินสด

เผยแพร่แล้ว: 2023-03-14กระแสเงินสดนั้นคล้ายกับการเต้นของหัวใจของบริษัทของคุณ ซึ่งจะช่วยให้เส้นเลือดหล่อเลี้ยงของบริษัทของคุณหมุนเวียนอยู่เสมอ ก็ควรบำรุงร่างกายให้มีสุขภาพแข็งแรงด้วย

ตามทฤษฎีแล้ว กระแสเงินสดคือจำนวนเงินที่เข้าและออกจากธุรกิจของคุณตามเวลาจริง ธุรกิจมักใช้ซอฟต์แวร์การจัดการกระแสเงินสดเพื่อติดตามรายได้และค่าใช้จ่าย

กระแสเงินสดที่ติดลบอย่างต่อเนื่องสามารถขัดขวางความสัมพันธ์ทางการเงินกับนักลงทุน ซัพพลายเออร์ พนักงาน และผู้บริโภค อ่านต่อเพื่อเรียนรู้เพิ่มเติมเกี่ยวกับกระแสเงินสดติดลบและวิธีจัดการ

กระแสเงินสดติดลบคืออะไร?

กระแสเงินสดติดลบคือเมื่อธุรกิจมีกระแสเงินสดออกมากกว่ากระแสเงินสดเข้า กล่าวอีกนัยหนึ่ง เมื่อธุรกิจใช้จ่ายมากกว่ารายได้ในกรอบเวลาที่กำหนด

กระแสเงินสดติดลบไม่ได้หมายความว่าธุรกิจไปได้ไม่ดีเสมอไป อันที่จริง เป็นเรื่องปกติสำหรับบริษัทใหม่ นอกจากนี้ยังอาจหมายความว่าองค์กรกำลังขยายและลงทุนในโซลูชันการเติบโตที่มากขึ้น อย่างไรก็ตาม กระแสเงินสดติดลบอย่างต่อเนื่องซึ่งเป็นสาเหตุของความกังวล

ตัวอย่างกระแสเงินสดติดลบ

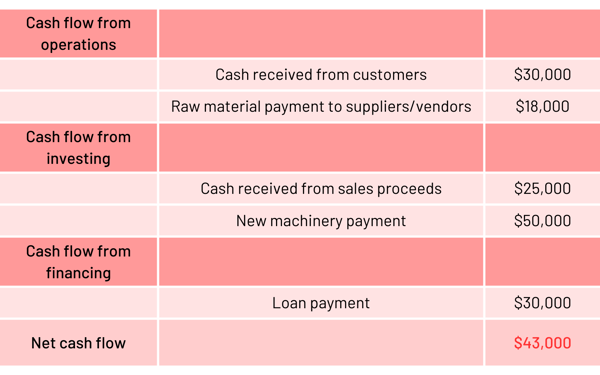

สมมติว่าบริษัท ABC เป็นผู้ผลิตอาหารเสริมเพื่อสุขภาพที่เพิ่งเริ่มทำธุรกิจ มาดูงบกระแสเงินสดเพื่อทำความเข้าใจกระแสเงินสดติดลบกันดีกว่า  ตามตัวอย่าง บริษัทใช้จ่ายมากกว่าที่ได้รับในช่วงเวลาที่กำหนด เนื่องจากกระแสเงินสดติดลบ ($ - 43,000) ธุรกิจดูขาดทุน

ตามตัวอย่าง บริษัทใช้จ่ายมากกว่าที่ได้รับในช่วงเวลาที่กำหนด เนื่องจากกระแสเงินสดติดลบ ($ - 43,000) ธุรกิจดูขาดทุน

กระแสเงินสด = กระแสเงินสดเข้า - กระแสเงินสดออก

ผลกระทบต่องบกระแสเงินสดมาจากกระแสเงินสดในการลงทุนที่ติดลบและกระแสเงินสดในการจัดหาเงินทุนที่ติดลบ กิจกรรมการลงทุนแสดงการขายและการซื้อสินทรัพย์ และกิจกรรมจัดหาเงินแสดงถึงการชำระหนี้ หนี้สินทางธุรกิจ และส่วนของเจ้าของ

อย่างไรก็ตาม เมื่อเจาะลึกลงไป เราเห็นว่าบริษัททำได้ดีในการดำเนินงานที่สร้างผลกำไรหลัก โดยมีกระแสเงินสดเป็นบวกจากกิจกรรมดำเนินงาน (ลูกหนี้ - เจ้าหนี้) สิ่งที่ควรทราบอีกประการหนึ่งคือ ABC ใช้เงินไปมากกับเครื่องจักรใหม่ ซึ่งหมายความว่าพวกเขาวางแผนที่จะขยายขนาดการผลิตและขยายในอนาคตอันใกล้นี้

สาเหตุของกระแสเงินสดติดลบ

ปัจจัยหลายอย่าง เช่น การคำนวณผิดพลาด การลงทุนที่ไม่จำเป็น และการจัดการทรัพยากรที่ผิดพลาด นำไปสู่การหยุดชะงักของกระแสเงินสด สาเหตุทั่วไปบางประการที่ทำให้กระแสเงินสดติดลบคือ:

- การวางแผนทางการเงินที่ไม่ดี

- ค่าใช้จ่ายในการดำเนินงานที่สูงขึ้นและรายได้จากการขายที่ลดลง

- ลูกหนี้คงค้าง

- ราคาสินค้าที่ไม่เอื้ออำนวย

- การลงทุนมากเกินไป

- ค่าใช้จ่ายที่ไม่คาดคิดหรือเพิ่มขึ้น

- ทรัพยากรที่ไม่มีการจัดการ

เคล็ดลับในการจัดการกระแสเงินสดติดลบ

ดังที่ได้กล่าวไว้ก่อนหน้านี้ หากบริษัทของคุณมีปัญหาเรื่องกระแสเงินสด คุณอาจมีโอเวอร์เฮดมากเกินไป มีสินค้าไม่เพียงพอ หรือกำลังเสียเงินในการดำเนินงานของคุณ

คุณสามารถป้องกันปัญหาทางการเงินที่ใหญ่ขึ้นได้โดยให้ความสนใจกับกระแสเงินสดเป็นประจำ และลองใช้เคล็ดลับเหล่านี้เพื่อป้องกันไม่ให้งบกระแสเงินสดของคุณเปลี่ยนเป็นสีแดง

- เงินที่บันทึกไว้คือเงินที่ได้รับ เมื่อสร้างธุรกิจ สิ่งสำคัญคือต้องคำนึงถึงการลงทุนและค่าใช้จ่ายในการดำเนินงานของคุณ จัดหมวดหมู่การลงทุนของคุณเป็น "สิ่งที่ต้องมี" และ "สิ่งที่ควรมี" จากนั้นทำการตัดสินใจอย่างรอบรู้

- บันทึกสำหรับวันที่ฝนตก ค่าใช้จ่ายที่ไม่คาดคิดเป็นสาเหตุหนึ่งที่ทำให้กระแสเงินสดติดลบ เพื่อรองรับการจ่ายเงินที่ไม่คาดฝัน ควรกันงบประมาณฉุกเฉินไว้บางส่วน และลดค่าใช้จ่ายทางธุรกิจที่ไม่จำเป็น เช่น การสมัครซอฟต์แวร์ที่ไม่ได้ใช้

เคล็ดลับ: บริษัทกว่า 1,600 แห่งจัดการค่าใช้ จ่าย ซอฟต์แวร์ การใช้งาน สัญญา การปฏิบัติตามข้อกำหนด และอื่นๆ ผ่าน G2 Track ต่อสู้กับ SaaS ที่แผ่กิ่งก้านสาขาและรับข้อมูลเชิงลึกทางการเงินวันนี้

- พยากรณ์บ่อยๆ. คุณควรคาดการณ์กระแสเงินสดในอนาคตเป็นประจำเพื่อสร้างแผนการที่ดีขึ้นและรักษาสถานะทางการเงินของคุณให้อยู่ในเกณฑ์ปกติ ในการดำเนินการดังกล่าว ให้อัปเดตงบกระแสเงินสดและตรวจสอบความผิดปกติหรือความผันผวนของรายได้และค่าใช้จ่าย

- ตรวจสอบ ลด และกู้คืนค่าใช้จ่าย ตรวจทานค่าใช้จ่ายที่ต้องจ่ายออกทุกๆ 2-3 เดือนเพื่อดูว่าคุณใช้จ่ายเกินความจำเป็นหรือไม่ ขจัดค่าใช้จ่ายในการดำเนินการหรือค่าใช้จ่ายที่หลีกเลี่ยงได้ นอกจากนี้ยังอาจคุ้มค่าที่จะมองหาทางเลือกที่เหมาะสม

วิธีการครอบคลุมบัญชีเงินเดือนที่มีกระแสเงินสดติดลบ

การรักษากระแสเงินสดที่ดีนั้นไม่ใช่เรื่องง่าย ลูกค้าไม่ได้ชำระเงินตามใบแจ้งหนี้ตรงเวลาเสมอไป ค่าใช้จ่ายที่คาดไม่ถึงมักเกิดขึ้นบ่อยครั้ง และวงจรตามฤดูกาลทำให้ยากที่จะเตรียมเงินไว้จ่ายพนักงานเสมอ

อย่างไรก็ตาม ขึ้นอยู่กับคุณแล้วว่าจะจ่ายเงินให้พนักงานตรงเวลาอย่างไร

โชคดีที่มี สินเชื่อธุรกิจ เพื่อช่วยให้คุณครอบคลุมบัญชีเงินเดือนเมื่อกระแสเงินสดต่ำ ผู้ให้กู้หลายรายเสนอผลิตภัณฑ์ที่หลากหลายซึ่งช่วยให้ครอบคลุมเงินที่ขาดได้ง่าย ดังนั้นคุณจึงรับประกันได้ว่าทีมของคุณจะได้รับเงิน

สินเชื่อบางประเภทมุ่งตรงไปที่การช่วยคุณทำบัญชีเงินเดือน ในขณะที่สินเชื่ออื่น ๆ ช่วยให้คุณรักษาเสถียรภาพของกระแสเงินสด แต่ไม่ว่าสินเชื่อใดที่เหมาะกับคุณ สินเชื่อแต่ละประเภทสามารถช่วยคุณครอบคลุมการจ่ายเงินเดือนในช่วงเวลาที่ไม่ค่อยมีคน และทำให้ธุรกิจของคุณต้องหยุดชะงัก

1. เงินกู้ยืมระยะสั้น

ดีที่สุดสำหรับ: ผู้ที่ต้องการวิธีแก้ปัญหาเพียงครั้งเดียว

เงินกู้ระยะสั้นเป็นวิธีที่เร็วที่สุดในการจัดหาเงินสดที่คุณต้องการ โดยทั่วไปผู้ให้กู้จะอนุมัติผู้สมัครภายในไม่กี่ชั่วโมง และโดยปกติแล้วคุณจะมีเงินสดอยู่ในมือภายในวันเดียวกัน ความได้เปรียบของเงินกู้ระยะสั้นทำให้พวกเขาเหมาะอย่างยิ่งสำหรับการช่วยเหลือในสถานการณ์ฉุกเฉินหรือเพื่อครอบคลุมค่าใช้จ่ายครั้งใหญ่เมื่อไม่มีอย่างอื่นทำได้

เงินกู้ระยะสั้นมีประโยชน์อย่างยิ่งหากคุณอยู่ในภาวะวิกฤตกระแสเงินสดแบบจ่ายครั้งเดียวแทนที่จะเป็นสถานการณ์ที่เกิดซ้ำ

คำเตือน: เงินกู้ระยะสั้นมีราคาแพงและคุณจะต้องชำระคืนอย่างรวดเร็ว ส่วนใหญ่ต้องการชำระคืนภายในเวลาไม่ถึงหนึ่งปี เงื่อนไขมักจะสั้นกว่านั้น คุณอาจต้องชำระคืนทุกวัน ขึ้นอยู่กับสิ่งที่ผู้ให้กู้เสนอให้คุณ และถ้าคุณทำเช่นนั้น หมายความว่าคุณอาจพบว่าตัวเองกลับมาตรงจุดที่คุณเริ่มต้นเกี่ยวกับปัญหากระแสเงินสด

2. สายธุรกิจสินเชื่อ

ดีที่สุดสำหรับ: ธุรกิจที่จัดตั้งขึ้น

แม้แต่การทำบัญชีที่ดีที่สุดก็ไม่สามารถเตรียมคุณให้พร้อมสำหรับเดือนที่ตกต่ำหรือค่าใช้จ่ายที่ไม่คาดคิดได้ เงินกู้ระยะสั้นมักจะมีราคาแพงและมีกำหนดชำระคืนที่เข้มงวด หากกระแสเงินสดของคุณไม่ร้อนเกินไป คุณก็ไม่น่าจะอยู่ในฐานะที่จะให้เงินกู้เหล่านี้ทำงานเพื่อประโยชน์ของคุณได้เช่นกัน

นี่คือที่มาของสินเชื่อธุรกิจที่มีประโยชน์ สินเชื่อธุรกิจช่วยให้บริษัทต่างๆ มีแหล่งเงินทุนที่สามารถถอนออกได้ตามต้องการ คุณจ่ายเฉพาะดอกเบี้ยจากเงินที่คุณถอน ซึ่งหมายความว่าคุณไม่ต้องจ่ายดอกเบี้ยสำหรับเงินที่คุณไม่ต้องการ คุณไม่ได้ถูกจำกัดการใช้งานบางอย่างสำหรับเงินที่คุณยืมเช่นกัน ซึ่งหมายความว่าคุณสามารถใช้วงเงินเครดิตเพื่อให้ครอบคลุมบัญชีเงินเดือนได้ง่ายพอๆ กับที่คุณซื้อสินค้าคงคลัง

สายธุรกิจสินเชื่อนั้นยอดเยี่ยมสำหรับบริษัทที่มั่นคงและมีเครดิตดี บริษัทที่ใหม่กว่าหรือบริษัทที่ไม่มีเครดิตที่ดีอาจประสบปัญหาในการได้รับการอนุมัติเนื่องจากลักษณะการทำงานของผลิตภัณฑ์เหล่านี้ ผู้ให้กู้รับความเสี่ยงอย่างมากเมื่อสมมติว่าคุณจะสามารถชำระเงินคืนที่คุณยืมมาซ้ำ ๆ ซึ่งอาจทำให้สายธุรกิจสินเชื่อยากขึ้น

3. การจัดหาเงินทุนของใบแจ้งหนี้

เหมาะสำหรับ: บริษัทที่มีกระแสเงินสดไม่สม่ำเสมอ

การจัดหาเงินทุนตามใบแจ้งหนี้อาจเป็นทางเลือกที่ง่ายกว่าสำหรับเจ้าของธุรกิจขนาดเล็กส่วนใหญ่มากกว่าการขออนุมัติวงเงินสินเชื่อธุรกิจ คุณไม่จำเป็นต้องมีเครดิตที่เป็นแบบอย่างและไม่จำเป็นต้องมีประวัติเครดิตที่ยาวนานในการรับเครดิต สิ่งที่คุณต้องมีคือใบแจ้งหนี้ที่ค้างชำระที่มีอยู่

ตัวเลือกนี้ไม่มีข้อกำหนดเหมือนกับเงินกู้ทั่วไป ผู้ให้กู้จะให้เงิน ล่วงหน้า แก่คุณเป็นเปอร์เซ็นต์ของยอดรวมของใบแจ้งหนี้ ซึ่งโดยปกติจะอยู่ ที่ประมาณ 85% จากนั้นผู้ให้ยืมของคุณจะถือครองส่วนที่เหลืออีก 15% และจะเรียกเก็บค่าธรรมเนียมตามเปอร์เซ็นต์ของเงินที่คุณได้รับจนกว่าจะชำระใบแจ้งหนี้ เมื่อถึงจุดนั้น คุณจะได้รับเงินคืน 15% ที่เหลือ

การเงินตามใบแจ้งหนี้เป็นวิธีที่ยอดเยี่ยมและรวดเร็วในการนำใบแจ้งหนี้ที่ค้างชำระมาทำงานแทนคุณ วิธีนี้สามารถช่วยให้คุณปรับกระแสเงินสดของคุณให้เป็นมาตรฐานได้ หากลูกค้าชำระเงินไม่สม่ำเสมอหรือหากคุณมีข้อผูกมัดที่ไม่คาดคิด โปรดทราบว่าการจัดหาเงินทุนตามใบแจ้งหนี้จะไม่ถูก: คุณสามารถคาดหวังที่จะจ่ายค่าธรรมเนียมปัจจัย 8-30% ซึ่งทำให้คุ้มทุนน้อยกว่าสินเชื่อธุรกิจ (แต่มีให้และเหมาะสมกว่า)

เงินทั้งหมดที่พูด

การพบเจอกับปัญหาเกี่ยวกับบัญชีเงินเดือนและกระแสเงินสดนั้นไม่เคยสวยงามเลย และมักเป็นจุดที่ตึงเครียดในการเป็นเจ้าของธุรกิจขนาดเล็ก ไม่ว่าคุณจะรับมือกับความท้าทายในการหาเงินเข้ากองทุนให้เพียงพอเพื่อจ่ายพนักงานของคุณด้วยเหตุผลใดและอย่างไร คุณก็มีวิธีที่จะผ่านมันไปได้ เหนือสิ่งอื่นใด ตัวเลือกบางอย่างเหล่านี้ยังสามารถช่วยให้คุณมีการจัดการเงินสดที่มั่นคงขึ้นในอนาคตอีกด้วย

พร้อมที่จะเรียนรู้เพิ่มเติมเกี่ยวกับการจัดการบัญชีเงินเดือนแล้วหรือยัง เรียนรู้ว่าซอฟต์แวร์บัญชีเงินเดือนเป็นอย่างไร สามารถช่วยให้ทีมการเงินจัดการความต้องการในการออกใบแจ้งหนี้ได้

บทความนี้เผยแพร่ครั้งแรกในปี 2018 เนื้อหาได้รับการปรับปรุงด้วยข้อมูลใหม่