คู่มือการปฏิบัติตามกฎหมายสำหรับ Fintech Startups ในอินเดีย

เผยแพร่แล้ว: 2023-01-23Financial Technology หรือเรียกสั้นๆ ว่า Fintech เป็นนวัตกรรมทางเทคโนโลยีที่ขยายการให้บริการทางการเงินจากวิธีการแบบเดิม Fintech ปรับปรุงและทำให้กิจกรรมทางการเงินเป็นไปโดยอัตโนมัติ เช่น การลงทุนและการซื้อขายในตลาดการเงินโดยใช้สมาร์ทโฟน การซื้อสกุลเงินดิจิทัลออนไลน์ เป็นต้น ดังนั้น บริษัทฟินเทคจึงเป็นบริษัทที่ให้บริการทางการเงิน การจัดการทางการเงิน และบริการวางแผนทางการเงินแก่บุคคลหรือนิติบุคคลผ่านแพลตฟอร์มดิจิทัล

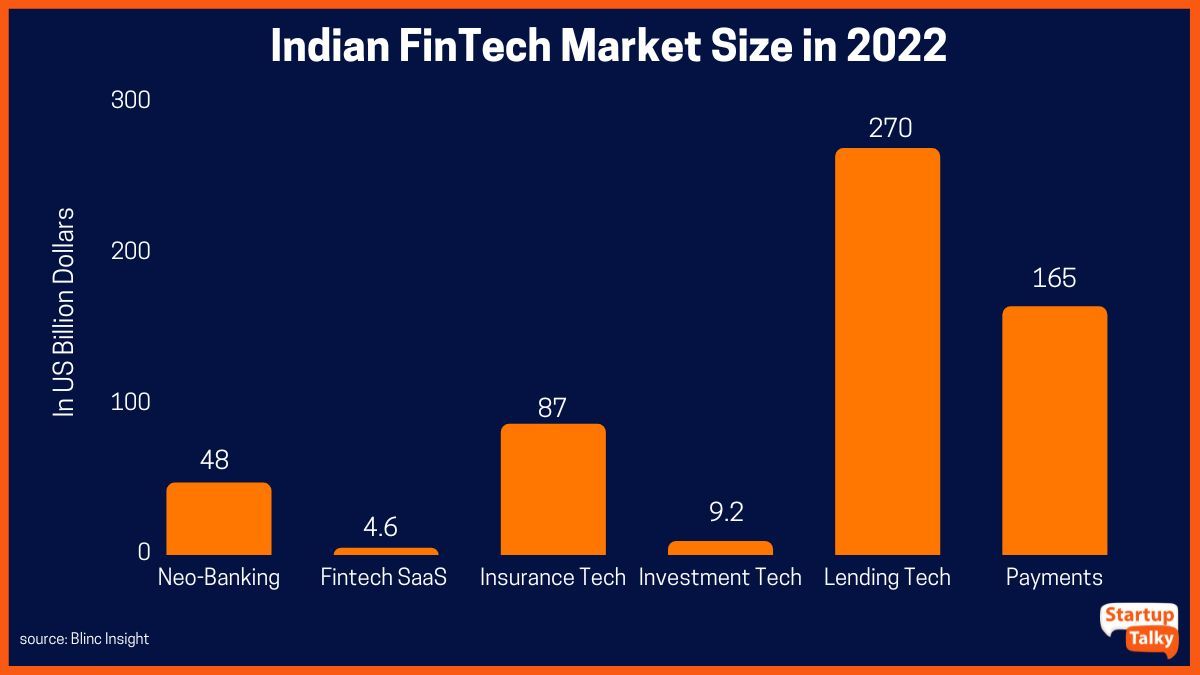

ตลาดฟินเทคของอินเดียใหญ่เป็นอันดับสามของโลกด้วยมูลค่า 3.1 หมื่นล้านดอลลาร์สหรัฐ ตามรายงานของ Blinc Invest การสนับสนุนของรัฐบาลอินเดียในการทำให้เป็นดิจิทัล การเพิ่มขึ้นของพลเมืองที่เชี่ยวชาญด้านเทคโนโลยี จำนวนผู้ใช้มือถือที่เพิ่มขึ้น การสร้างเครือข่ายดิจิทัล และการปรับปรุงกระบวนการทางการเงิน ล้วนมีส่วนทำให้ภาคฟินเทคในประเทศเติบโตอย่างรวดเร็ว

ประเภทของบริการที่ให้บริการโดย Fintech Startups

โครงสร้างธุรกิจที่แตกต่างกันของ Fintech Startup

บริษัทบุคคลเดียว (OPC)

ห้างหุ้นส่วนจำกัดความรับผิด (LLP)

บริษัท ไพรเวท จำกัด (มหาชน)

การปฏิบัติตามกฎหมายสำหรับการเริ่มต้น Fintech

เกตเวย์การชำระเงิน

การป้องกันข้อมูล

ผู้รวบรวม Fintech Insurance

กระเป๋าเงินดิจิทัล

แพลตฟอร์มการให้ยืม

เหตุใดการปฏิบัติตามข้อกำหนดที่รัดกุมจึงมีความจำเป็น

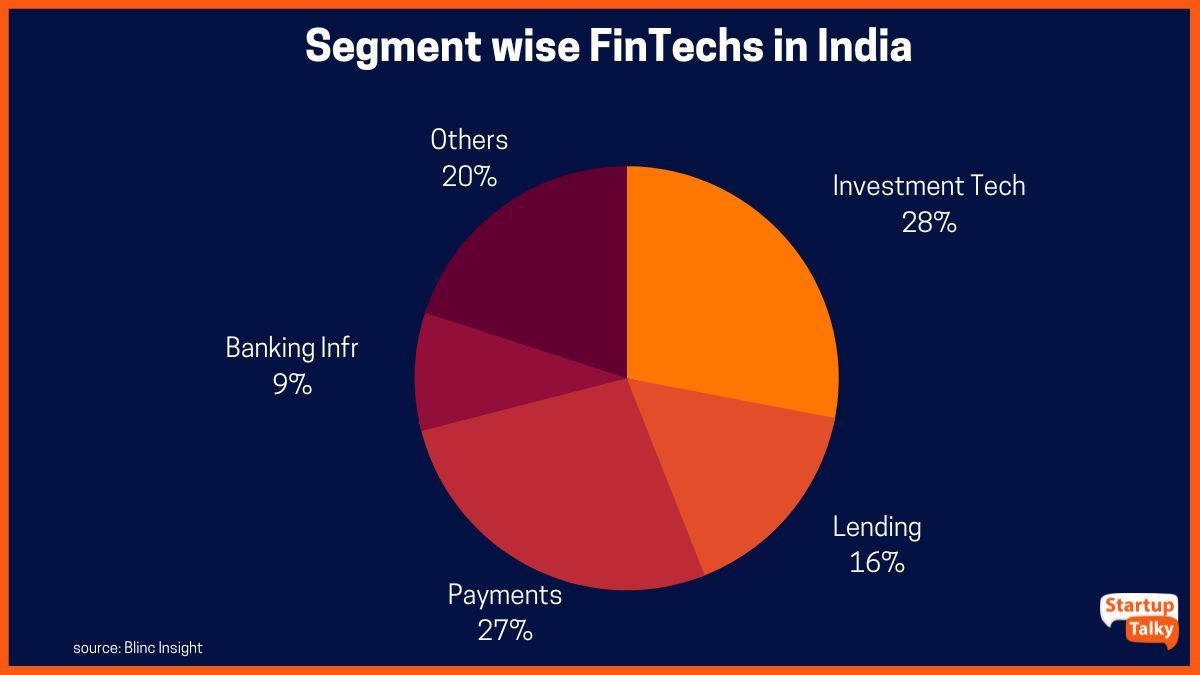

ประเภทของบริการที่ให้บริการโดย Fintech Startups

ระบบนิเวศที่เอื้ออำนวยในอินเดียเป็นโอกาสที่ดีสำหรับภาคส่วนฟินเทคในการเติบโตอย่างต่อเนื่อง บริษัท Fintech ในอินเดียส่วนใหญ่ให้บริการในสี่ประเภทหลัก:

- บริการชำระเงินและโอนเงิน เช่น e-wallets และการชำระเงินผ่านมือถือ

- การให้กู้ยืมแบบเพียร์ทูเพียร์ (P2P Lending)

- บริการธนาคารเพื่อรายย่อย - รวมถึงบริการระหว่างผู้บริโภคกับธุรกิจ (C2B) และธุรกิจกับผู้บริโภค (B2C)

- บริการให้คำปรึกษาส่วนตัวด้านการออมและการเงิน

โครงสร้างธุรกิจของ Fintech Startup

การเริ่มต้นของ Fintech สามารถเป็นหนึ่งในสิ่งต่อไปนี้ -

บริษัทบุคคลเดียว (OPC)

ตามพระราชบัญญัติบริษัทอินเดีย พ.ศ. 2556 มาตรา 3(1)(ค) บุคคลคนเดียวสามารถจัดตั้งบริษัทเพื่อวัตถุประสงค์ที่ชอบด้วยกฎหมายได้ ในกรณีที่เจ้าของเป็นนิติบุคคลรายเดียวที่ต้องการดำเนินธุรกิจ นี่เป็นตัวเลือกที่ดี

ห้างหุ้นส่วนจำกัดความรับผิด (LLP)

บริษัทที่ความรับผิดต่อผู้เป็นหุ้นส่วนจำกัดอยู่ที่หุ้นของตนเรียกว่าห้างหุ้นส่วนจำกัดความรับผิด

บริษัท ไพรเวท จำกัด (มหาชน)

ในการตั้งค่าประเภทนี้ บริษัทจะถือว่าเป็นนิติบุคคลแยกต่างหากจากเจ้าของที่มีสิทธิ์และความรับผิดของตนเอง เจ้าของ กรรมการ และผู้ถือหุ้นไม่มีความรับผิดชอบส่วนตัวต่อเจ้าหนี้ สำหรับสตาร์ทอัพด้านฟินเทคในอินเดีย นี่คือกรอบการก่อตั้งที่ต้องการมากที่สุด

การปฏิบัติตามกฎหมายสำหรับการเริ่มต้น Fintech

ลักษณะธุรกิจของบริษัทฟินเทคทำให้มีความเสี่ยงสูงและถูกผูกมัดอย่างเข้มงวดภายใต้กรอบกฎหมาย ดังนั้นรายการข้อกำหนดทางกฎหมายและการปฏิบัติตามข้อกำหนดในการดำเนินการสตาร์ทอัพด้านฟินเทคในอินเดียจึงมีความยาวและละเอียด สิ่งนี้ยิ่งซับซ้อนมากขึ้น เนื่องจากบริษัทฟินเทคส่วนใหญ่เสนอบริการที่หลากหลายแก่ลูกค้าของตน การปฏิบัติตามกฎหมายที่สำคัญบางประการ ได้แก่ -

เกตเวย์การชำระเงิน

เกตเวย์การชำระเงินและผู้รวบรวมการชำระเงินทั้งหมดเป็นตัวกลางที่อำนวยความสะดวกในการชำระเงินออนไลน์ตาม Circular on Guideline on Regulation of Payment Aggregators and Payment Gateways, 2020 การโต้ตอบที่เกี่ยวข้องกับผู้รวบรวมการชำระเงินและเกตเวย์การชำระเงินจะต้องทำผ่านธนาคารระหว่างเกตเวย์การชำระเงินและ ธนาคารกลางอินเดีย (RBI) เนื่องจากโดยทั่วไปแล้วเกตเวย์การชำระเงินจะรักษาข้อกำหนดบางประการสำหรับการปกป้องและรักษาความปลอดภัยของธุรกรรมดิจิทัล เช่น Payment Card Industry Data Protection Standard (PCI DSS) นี่เป็นขั้นตอนที่จำเป็นในการปกป้องธุรกรรมดิจิทัล

การป้องกันข้อมูล

โดยธรรมชาติแล้ว บริษัททางการเงินจะรวบรวมและเข้าถึงข้อมูลส่วนบุคคลและข้อมูลที่ละเอียดอ่อนของลูกค้า การทำเช่นนี้ทำให้พวกเขาต้องปฏิบัติตามกฎหมายเทคโนโลยีสารสนเทศปี 2000 และข้อบังคับที่เกี่ยวข้องโดยอัตโนมัติ เช่น กฎและระเบียบปฏิบัติด้านความปลอดภัยที่สมเหตุสมผลและข้อมูลส่วนบุคคลหรือข้อมูลที่ละเอียดอ่อนของปี 2011 ('กฎ SPDI') สิ่งนี้จะปกป้องข้อมูล จัดการและรายงานการละเมิดความปลอดภัย และหลีกเลี่ยงความยุ่งยากทางกฎหมาย ขั้นตอนทางกฎหมายห้ามมิให้นิติบุคคลเปิดเผยข้อมูลที่เป็นความลับใด ๆ ที่ได้รับจากผู้ให้ข้อมูล ภายใต้ข้อยกเว้นบางประการ

ผู้รวบรวม Fintech Insurance

ผู้รวบรวมประกันภัยอยู่ภายใต้การควบคุมและควบคุมโดย Insurance Regulatory and Development Authority of India (IRDAI) Insurance Web Aggregators Regulations ปี 2017 ผู้รวบรวมประกันภัยเหล่านี้ให้ข้อมูลเกี่ยวกับผลิตภัณฑ์ประกันภัยต่างๆ ตามระเบียบข้อบังคับของ IRDAI

กระเป๋าเงินดิจิทัล

ฟินเทคสตาร์ทอัพที่ให้บริการ e-wallet หรือ mobile wallet จะต้องเป็นไปตามข้อกำหนดของ KYC (Know Your Customer) ข้อกำหนด KYC ระบุไว้โดย RBI ใน “แนวทางหลัก – รู้จักลูกค้าของคุณ (KYC) ทิศทางปี 2016” และ “หลักเกณฑ์สำหรับเครื่องมือการชำระเงินล่วงหน้า”

แพลตฟอร์มการให้ยืม

แพลตฟอร์มการให้ยืมอยู่ภายใต้แนวทางหลัก - NBFC - Peer to Peer Lending Platform (Reserve Bank) คำแนะนำปี 2017 กล่าวว่าแพลตฟอร์มการให้ยืมแบบถือใบอนุญาต P2P NBFC จะต้องโพสต์อัตราเริ่มต้นของแพลตฟอร์มบนเว็บไซต์ของตน พวกเขายังต้องให้ข้อมูลที่เพียงพอแก่ผู้ให้กู้และผู้ยืมเพื่อให้พวกเขาสามารถตัดสินใจได้อย่างชัดเจนและมีข้อมูล

นอกเหนือจากการปฏิบัติตามกฎหมายที่กล่าวถึงข้างต้นสำหรับสตาร์ทอัพ Fintech ในอินเดียแล้ว กฎระเบียบและการปฏิบัติตามข้อกำหนดอื่นๆ ยังรวมถึง -

- ทะเบียนภาษีสินค้าและบริการ

- การสร้างและการจัดการสัญญาทางกฎหมาย

- การคุ้มครองสิทธิ์ในทรัพย์สินทางปัญญา (IPR)

- พระราชบัญญัติเทคโนโลยีสารสนเทศและการปฏิบัติตามกฎ

- ข้อบังคับคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์แห่งอินเดีย (SEBI)

- ระเบียบ RBI

- หลักเกณฑ์ของ National Payments Corporation of India (NCPI)

เหตุใดการปฏิบัติตามข้อกำหนดที่รัดกุมจึงมีความจำเป็น

ภาคธุรกิจสตาร์ทอัพด้าน Fintech ของอินเดียกำลังเติบโตอย่างรวดเร็วโดยใช้เทคโนโลยีใหม่และที่เกิดขึ้นใหม่ เช่น ปัญญาประดิษฐ์ การเรียนรู้ของเครื่อง บล็อกเชน ฯลฯ เพื่อให้บริการทางการเงินที่รวดเร็วและมีประสิทธิภาพ สิ่งนี้รวมถึงบริษัทฟินเทคที่สามารถเข้าถึงข้อมูลที่มีความละเอียดอ่อนสูงโดยธรรมชาติ ความจำเป็นในการปฏิบัติตามอย่างเคร่งครัดคือการปกป้องข้อมูลดังกล่าวจากการใช้ในทางที่ผิดเป็นหลัก รวมถึงเพื่อให้แน่ใจว่าบริษัทฟินเทคดำเนินงานภายใต้ขอบเขตของกฎหมาย

บทสรุป

ขั้นตอนการเปิดตัวบริษัทฟินเทคใหม่นั้นซับซ้อน อย่างไรก็ตาม ความสำคัญอย่างยิ่งยวดของการปฏิบัติตามกฎหมายและระเบียบข้อบังคับของนโยบายฟินเทคของอินเดียไม่สามารถเน้นได้เพียงพอ สิ่งนี้จะช่วยหลีกเลี่ยงความยุ่งยากทางกฎหมายในอนาคต ในขณะเดียวกันก็ช่วยให้ผู้เล่นหน้าใหม่สามารถใช้ประโยชน์จากสิ่งจูงใจหรือผลประโยชน์ของรัฐบาลที่เผยแพร่สำหรับภาคส่วนนี้

คำถามที่พบบ่อย

กฎหมายใดบ้างที่บังคับใช้กับบริษัทฟินเทคในอินเดีย

กฎหมายต่างๆ ที่ควบคุมภาค FinTech ในอินเดีย ได้แก่

- พระราชบัญญัติระบบการจ่ายเงินและการชำระบัญชี พ.ศ. 2550

- พระราชบัญญัติบริษัท พ.ศ. 2556

- พระราชบัญญัติคุ้มครองผู้บริโภค พ.ศ. 2562

- พระราชบัญญัติป้องกันและปราบปรามการฟอกเงิน พ.ศ. 2545

- พระราชบัญญัติเทคโนโลยีสารสนเทศ พ.ศ. 2543

- กฎของธนาคารกลางแห่งอินเดีย

- พระราชบัญญัติประกันภัย พ.ศ. 2481

บริษัทฟินเทคดำเนินการโดยไม่มีใบอนุญาตหรือไม่?

บริษัท Fintech ในอินเดียได้รับอนุญาตจาก RBI ให้ได้รับใบอนุญาต NBFC

บริษัทฟินเทคถูกควบคุมโดย RBI หรือไม่

ธนาคารกลางแห่งอินเดียหรือที่รู้จักในชื่อ RBI เป็นองค์กรทางการเงินระดับสูงสุดของประเทศที่มีหน้าที่กำกับดูแลบริษัทฟินเทคและสถาบันการเงินอื่นๆ

Fintech คือ NBFC หรือไม่

บริษัท Fintech อาจไม่ประสบความสำเร็จในการได้รับใบอนุญาตผู้ให้กู้ที่ไม่ใช่ธนาคารจากธนาคารกลางอินเดียหลังจากการมีส่วนร่วมและการหารือเป็นเวลาสามเดือน