รายงานเครดิต SME ดิจิทัลของอินเดียปี 2023 สะท้อนถึงการขาดดุลเครดิต 220 พันล้านดอลลาร์ในการจัดหาเงินทุน MSME และผลกำไรจากการจัดหาเงินทุนสำรอง

เผยแพร่แล้ว: 2023-09-11รายงานความร่วมมือโดย GetVantage และ Redseer Strategy Consultants - รายงานเครดิต SME ดิจิทัลของอินเดียปี 2023 พบว่าอาจเกิดการขาดดุลเครดิต 220 พันล้านดอลลาร์ในการระดมทุนของ MSME นักวิเคราะห์แนะนำว่าการจัดหาเงินทุนสำรองเป็นหนทางข้างหน้าสำหรับ MSME ในการรักษาเงินทุน

รายงานสินเชื่อ SME ดิจิทัลของอินเดียปี 2023 ระบุว่าอาจเกิดการขาดดุลเครดิตมูลค่า 220 พันล้านดอลลาร์ ซึ่งเป็นอุปสรรคสำคัญสำหรับ MSME ของอินเดียในการจัดหาเงินทุน รายงานความร่วมมือระหว่าง GetVantage และที่ปรึกษาด้านกลยุทธ์ Redseer ระบุว่ามีเพียง 53 พันล้านดอลลาร์เท่านั้นที่ถูกป้อนเข้าสู่ตลาดผ่านช่องทางต่างๆ ซึ่งให้บริการเพียง 30% ของความต้องการโดยรวมที่สามารถระบุได้ ส่งผลให้เกิดช่องว่างเงินทุนที่น่าตกใจมากกว่า 150 พันล้านดอลลาร์

Bhavik Vasa ผู้ก่อตั้งและซีอีโอของ GetVantage เล่าว่าการขาดดุลสินเชื่อมีมากกว่า GDP ของประเทศกำลังพัฒนาบางประเทศ และคาดว่าจะขยายวงกว้างขึ้นอีก เนื่องจากสภาพแวดล้อมทางเศรษฐกิจและกฎระเบียบที่แพร่หลาย

“ในขณะที่ธุรกิจจำนวนมากเข้าสู่ตลาด เห็นได้ชัดว่าความต้องการสินเชื่อมีศักยภาพที่จะสูงถึงเกือบ 570 พันล้านดอลลาร์ในอีกไม่กี่ปีข้างหน้า” เขากล่าวเสริม

ความท้าทายด้านดิจิทัลสำหรับ MSMEs ในอินเดีย

ความต้องการเงินทุนหมุนเวียนที่เพิ่มขึ้นจากการแพร่ระบาด

ความท้าทายด้านเงินทุนแบบดั้งเดิมสำหรับ MSME

โอกาสสำหรับ NBFC และ SMEs ที่มุ่งเน้นดิจิทัล

การเพิ่มขึ้นของโซลูชั่นทางการเงินทางเลือก

ความสำคัญของการจัดหาเงินทุนตามรายได้ (RBF)

ความท้าทายด้านดิจิทัลสำหรับ MSMEs ในอินเดีย

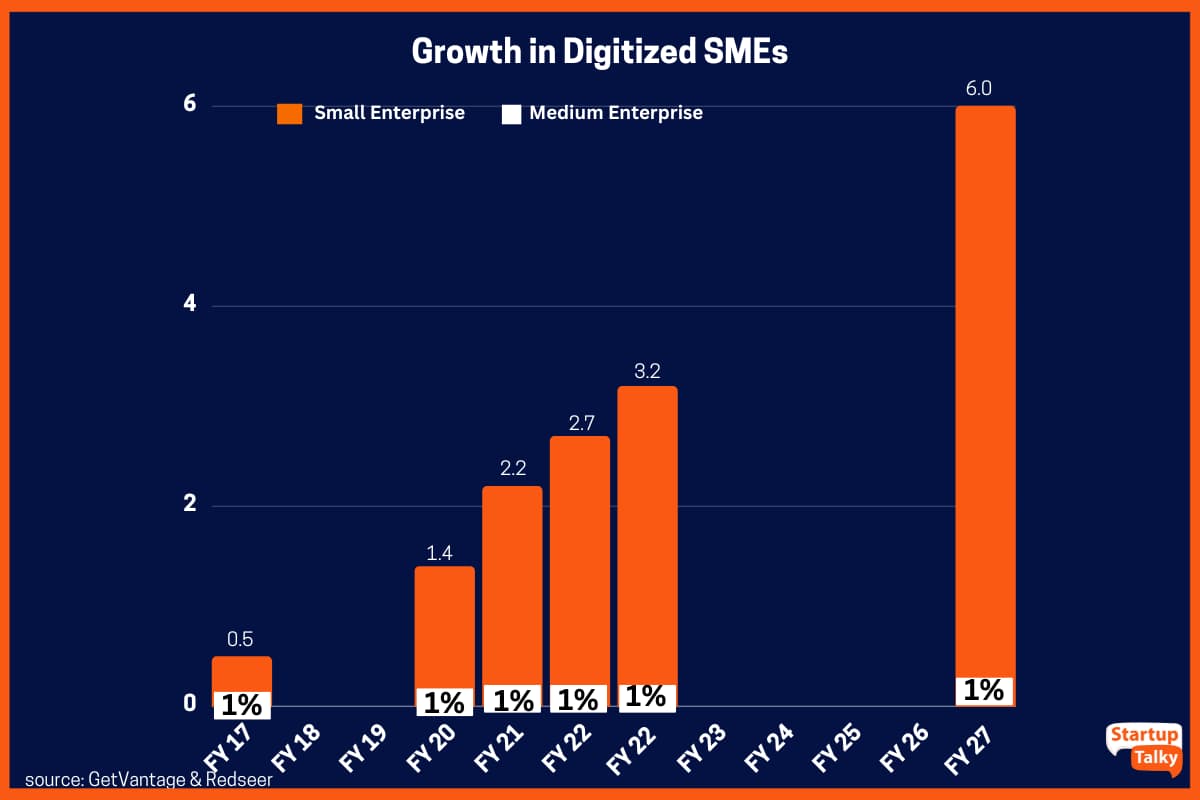

อินเดียเป็นที่ตั้งของ MSME 64 ล้านราย ซึ่งคิดเป็นประมาณ 30% ของ GDP ของประเทศ แต่ประสบปัญหาอย่างมากจากการเปลี่ยนแปลงทางดิจิทัลที่จำกัดและการเข้าถึงเงินทุนที่จำกัด รายงานเปิดเผยว่ามีเพียง 12% ของพวกเขาหรือ 7.7 ล้านคน MSME ในอินเดียเท่านั้นที่ได้รับการแปลงเป็นดิจิทัลอย่างเต็มที่ เหล่านี้คือผู้ค้าที่ได้ออกแบบแพลตฟอร์มของตนแล้วและสร้างรายได้ 30% ในรูปแบบดิจิทัล การเพิ่มขึ้นที่สำคัญเกิดขึ้นในช่วงที่เกิดโรคระบาด เมื่อการบังคับเปลี่ยนระบบดิจิทัลเอื้อให้เกิดการเติบโตแบบก้าวกระโดด ซึ่งนำไปสู่การลดต้นทุนการเปลี่ยนแปลง สาธารณูปโภคที่เพิ่มขึ้น รายได้ที่เพิ่มขึ้น ตลอดจนการสื่อสารและความยืดหยุ่นที่ดีขึ้น

ความต้องการเงินทุนหมุนเวียนที่เพิ่มขึ้นจากการแพร่ระบาด

ก่อนเกิดโรคระบาด ความต้องการเงินทุนหมุนเวียนเพิ่มขึ้นในอัตราคงที่ต่อปีที่ 70 พันล้านดอลลาร์ อย่างไรก็ตาม การบังคับเปลี่ยนผ่านดิจิทัลในช่วงที่เกิดโรคระบาดทำให้ความต้องการเพิ่มขึ้นมากกว่า 1 แสนล้านดอลลาร์ในเวลาเพียงสองปี จากข้อมูลของที่ปรึกษา Redseer ในอีกไม่กี่ปีข้าง หน้า ความต้องการเงินทุนหมุนเวียนคาดว่าจะเพิ่มขึ้นอย่างต่อเนื่องที่ CAGR ประมาณ 20% และคาดว่าจะสูงถึงประมาณ 570 พันล้านดอลลาร์

ความท้าทายด้านเงินทุนแบบดั้งเดิมสำหรับ MSME

ความท้าทายด้านเงินทุนตั้งแต่การเข้าถึงไปจนถึง red tapism ได้ขัดขวางการเติบโตของ MSME มานานหลายทศวรรษ ในขณะที่รัฐบาลได้ทุ่มเทความพยายามในการจัดการกับปัญหาสภาพคล่องที่ SMEs เผชิญอยู่ แต่สถาบันการเงินทั่วไปกลับมีความคืบหน้าเพียงเล็กน้อยในการจัดการข้อกังวลด้านการเข้าถึงของธุรกิจเหล่านี้อย่างมีประสิทธิภาพ สถาบันสินเชื่อแบบดั้งเดิมมองว่า SMEs เป็นการลงทุนที่มีความเสี่ยง รูปแบบการทำงานที่หลากหลายและเงื่อนไขการชำระเงินที่ไม่ธรรมดาทำให้พวกเขาไม่สามารถหาเงินทุนได้ นอกจากนี้สถาบันการเงินต้องใช้เวลา 90-120 วันในการเบิกจ่ายสินเชื่อ จึงเป็นอุปสรรคต่อขั้นตอนการทำงานของ SMEs เนื่องจากพวกเขาต้องการเงินทุนหมุนเวียนที่ทันเวลาเพื่อตอบสนองความต้องการในการดำเนินงาน

รายงานยังตั้งข้อสังเกตอีกว่าการไม่มีหลักประกันและเอกสารที่ครอบคลุมทำให้เกิดอุปสรรคอย่างต่อเนื่องสำหรับผู้ให้กู้แบบดั้งเดิม เช่น ธนาคารพาณิชย์ในการเสนอเงินทุนที่เพียงพอแก่ SMEs

สตาร์ทอัพทอล์คกี้

สตาร์ทอัพทอล์คกี้

โอกาสสำหรับ NBFC และ SMEs ที่มุ่งเน้นดิจิทัล

ปัจจุบันธนาคารของรัฐและเอกชนสามารถตอบสนองความต้องการได้เพียงร้อยละ 30 ของความต้องการทั้งหมดจาก SMEs ซึ่งสร้างโอกาสให้กับ NBFC (บริษัททางการเงินที่ไม่ใช่ธนาคาร) และผู้ให้กู้บุคคลที่สาม ด้วยเหตุนี้ ร้อยละ 40 ของการลงทุนโดยรวมในตลาด SME จึงมุ่งเน้นไปที่ SMEs ที่มุ่งเน้นด้านดิจิทัล ซึ่งคิดเป็นเพียงร้อยละ 12 ของ MSME ทั้งหมด ตามรายงานของ Redseer

Kanishka Mohan หุ้นส่วนของ Redseer กล่าวว่า "ธุรกิจขนาดเล็กคิดเป็น 90% ของความต้องการสินเชื่อ แต่ยังคงดิ้นรนในการระดมทุน เนื่องมาจากตัวชี้วัดทางธุรกิจที่ไม่ดี สินทรัพย์ที่จำกัด และการคาดการณ์การเติบโตที่ไม่แน่นอน หากบรรยากาศทางเศรษฐกิจและกฎระเบียบในปัจจุบันยังคงดำเนินต่อไป ช่องว่างนี้มีแนวโน้มที่จะกว้างขึ้นอย่างมีนัยสำคัญในอีกห้าปีข้างหน้า"

การเพิ่มขึ้นของโซลูชั่นทางการเงินทางเลือก

การจัดหาเงินทุนทางเลือกได้กลายเป็นทรัพยากรที่สำคัญสำหรับ SMEs โดยที่รูปแบบการให้กู้ยืมที่เป็นนวัตกรรม เช่น การจัดหาเงินทุนตามรายได้ รายได้ที่เบิกล่วงหน้าและการจัดหาเงินทุนจากลูกหนี้การค้า ช่วยให้เข้าถึง มีความยืดหยุ่น และความโปร่งใส โซลูชันเหล่านี้ซึ่งมีลักษณะคล้ายกับตัวเลือกหุ้นเสมือน มีความเหมาะสมอย่างยิ่งที่จะสนับสนุน SMEs ในการขยายขนาดการดำเนินงานของตน

Vasa ให้ความเห็นว่าการจัดหาเงินทุนสำรองมีบทบาทสำคัญในการขยายขอบเขตการเข้าถึงที่จำกัดของผู้ให้กู้แบบดั้งเดิม เพื่อรองรับธุรกิจเศรษฐกิจใหม่และภาคธุรกิจเกิดใหม่หลายล้านราย เขากล่าวว่า “ข้อกำหนดสินเชื่อมูลค่า 570 พันล้านดอลลาร์สำหรับ SMEs ดิจิทัลในอีกห้าปีข้างหน้า แสดงให้เห็นถึงโอกาสที่ไม่เคยมีมาก่อนสำหรับแพลตฟอร์มการเงินทางเลือก NBFC และผู้ให้กู้ทางการเงินแบบดั้งเดิม เช่น ธนาคาร เพื่อร่วมมือและกระตุ้นการเติบโตทางเศรษฐกิจโดยจัดลำดับความสำคัญของการปฏิบัติตามกฎระเบียบ การกำกับดูแล การบูรณาการ และนวัตกรรม ”

ปัจจุบัน ประมาณ 5% ของตลาดสินเชื่อได้รับการจัดหาโดยช่องทางการเงินทางเลือก กลุ่มนี้มีการเติบโตอย่างมีนัยสำคัญในช่วงที่มีการระบาดใหญ่ และคาดว่าจะเพิ่มขึ้นเป็นสองเท่าในอีกห้าปีข้างหน้า โดยแตะที่ประมาณ 11% การเติบโตนี้สามารถนำมาประกอบกับการรับรู้ของตลาดที่เพิ่มขึ้น การมุ่งเน้นไปที่การให้บริการ SMEs และความยืดหยุ่นในตัวเลือกการชำระคืน

Harsh Somaiya ผู้ร่วมก่อตั้ง The Bear House กล่าวว่าการเติบโตทางเศรษฐกิจในอินเดียได้รับแรงหนุนจาก SMEs เนื่องจากมีบทบาทสำคัญในการสร้างการจ้างงานและมีส่วนช่วยต่อ GDP โดยรวมของประเทศ เนื่องจากการเปลี่ยนแปลงทางดิจิทัลกำลังเพิ่มขึ้นอย่างรวดเร็ว การเข้าถึงโอกาสด้านสินเชื่อนี้จะช่วยลดความท้าทายในการระดมทุนที่ธุรกิจขนาดเล็กโดยทั่วไปต้องเผชิญ ซึ่งจะช่วยในการขยายตัวอย่างรวดเร็วเช่นกัน “แพลตฟอร์มสินเชื่อยุคใหม่กำลังรักษาเป้าหมายทางธุรกิจไว้เป็นแนวหน้า ควบคู่ไปกับโอกาสด้านสินเชื่อจะช่วยสร้างระบบนิเวศทางการเงินที่แข็งแกร่งสำหรับ SMEs และ MSMs ให้เจริญเติบโต” เขากล่าวเสริม

ความสำคัญของการจัดหาเงินทุนตามรายได้ (RBF)

นักวิเคราะห์ของ Redseer ระบุว่า RBF มีความเกี่ยวข้องมากขึ้นกว่าที่เคย การขับเคลื่อนด้วยข้อมูล อิงตามรายได้ และความยืดหยุ่นทำให้ RBF เป็นหนึ่งในรูปแบบการระดมทุนทางเลือกที่แข็งแกร่งและได้รับความนิยมมากที่สุด ด้วยโครงสร้างค่าธรรมเนียมคงที่มาตรฐานตั้งแต่ 6% ถึง 12% และจำนวนเงินกู้ที่ปรับให้เหมาะกับความต้องการเงินทุนหมุนเวียนของธุรกิจที่หลากหลาย SMEs จะได้รับประโยชน์จากการเข้าถึงแหล่งเงินทุนที่สะดวกสบายและเป็นกลางในราคาที่แข่งขันได้

Sameer Seth ผู้ก่อตั้งและซีอีโอของ Hunger Inc. กล่าวว่า "ความท้าทายในการเติบโตที่ MSME หลายล้านรายต้องเผชิญในปัจจุบันได้ช่วยกำหนดรูปแบบระบบนิเวศ ทำให้ธุรกิจระดมทุนได้ง่ายขึ้น และตระหนักมากขึ้นว่าเงินทุนประเภทใด จะถูกเลี้ยงดูมาเมื่อใด นี่คือวิธีที่อินเดียกำลังปรับเปลี่ยนการเข้าถึงสินเชื่อภายในชุมชนผู้ก่อตั้ง”