กองทุนเฮดจ์ฟันด์คืออะไร? ประเภท ตัวอย่าง กลยุทธ์ และความเสี่ยง

เผยแพร่แล้ว: 2023-02-22เมื่อพูดถึงการลงทุน ตัวเลือกมีมากมาย

นอกจากนี้ ผลตอบแทนอาจไม่ใช่สิ่งที่คุณคาดหวังเสมอไป หากคุณโชคดีกับการลงทุนและไม่รังเกียจที่จะเสี่ยง คุณอาจต้องการตรวจสอบบางอย่างที่พิเศษและมีกลยุทธ์ เช่น กองทุนป้องกันความเสี่ยง

และไม่ กองทุนเฮดจ์ฟันด์ไม่ใช่กระปุกออมสินที่เต็มไปด้วยเงินทอนเพื่อเก็บไว้เป็นพุ่มไม้รอบๆ บ้านของคุณ นักลงทุนกองทุนเฮดจ์ฟันด์พึ่งพาซอฟต์แวร์การจัดการพอร์ตการลงทุนเพื่อติดตามและจัดการพอร์ตการลงทุน

เฮดจ์ฟันด์คืออะไร?

กองทุนเฮดจ์ฟันด์หมายถึงการลงทุนแบบรวมที่ดึงโดยหุ้นส่วนของนักลงทุนที่ได้รับการรับรองหรือสถาบัน ผู้จัดการกองทุนจะนำเงินสะสมไปลงทุนในสินทรัพย์ที่ไม่ใช่แบบดั้งเดิมที่หลากหลายเพื่อผลตอบแทนที่สูงกว่าค่าเฉลี่ย การจัดการกองทุนเหล่านี้เกี่ยวข้องกับการบริหารความเสี่ยงและการสร้างพอร์ตโฟลิโอที่ซับซ้อน

เมื่ออ่านคำจำกัดความข้างต้น ดูเหมือนว่ากองทุนเฮดจ์ฟันด์ก็เหมือนกับการลงทุนแบบเก่า อย่างไรก็ตาม มีหลายอย่างที่ทำให้พวกเขาแตกต่างออกไป มาดูข้อมูลพื้นฐานของการจัดการกองทุนเฮดจ์ฟันด์เพื่อทำความเข้าใจว่าอะไรที่ทำให้กองทุนเหล่านี้มีความพิเศษและน่าสนใจสำหรับผู้ที่กำลังมองหาโอกาสในการลงทุน

ตัวอย่างของกองทุนเฮดจ์ฟันด์

ด้านล่างนี้คือกองทุนเฮดจ์ฟันด์ 10 อันดับแรกในแง่ของสินทรัพย์ภายใต้การจัดการ (AUM)- บริษัท บริดจ์วอเตอร์ แอสโซซิเอทส์

- แมนกรุ๊ป

- เทคโนโลยียุคฟื้นฟูศิลปวิทยา

- การจัดการสหัสวรรษ

- ป้อมปราการ

- ดี.อี.ชอว์กรุ๊ป

- การลงทุน / ที่ปรึกษา Sigma สองคน

- การจัดการเงินทุนของ Davidson Kempner

- การจัดการเงินทุน Farallon

- บลจ.บลจ

พื้นฐานของกองทุนเฮดจ์ฟันด์

กองทุนป้องกันความเสี่ยงเป็นที่รู้จักกันในชื่อการลงทุนทางเลือก ซึ่งหมายถึงลักษณะของกองทุน กลยุทธ์เบื้องหลังการลงทุน และกฎระเบียบที่ดูแลกระบวนการกำหนดให้กองทุนเหล่านี้แตกต่างจากกิจกรรมทางการเงินอื่นๆ กองทุนเหล่านี้ใช้กลยุทธ์ที่เสี่ยงกว่าและใช้ประโยชน์จากสินทรัพย์ในขณะที่ลงทุนในออปชั่นและอนุพันธ์ฟิวเจอร์ส ความน่าสนใจที่แท้จริงของเฮดจ์ฟันด์นั้นอยู่ที่ชื่อเสียงของผู้จัดการที่ดูแลการลงทุนในเฮดจ์ฟันด์

ผู้จัดการกองทุนเฮดจ์ฟันด์มักจะเดิมพันด้วยการป้องกันความเสี่ยงเมื่อทำการลงทุน โดยวางส่วนหนึ่งของสินทรัพย์ในทิศทางตรงกันข้ามกับการโฟกัสของกองทุนเพื่อชดเชยการขาดทุนในการถือครองหลัก ตัวอย่างเช่น กองทุนเฮดจ์ฟันด์ที่มุ่งเน้นไปที่ภาคส่วนที่เป็นวัฏจักร เช่น การเดินทาง อาจลงทุนส่วนหนึ่งในภาคส่วนที่ไม่ใช่วัฏจักร เช่น พลังงาน เพื่อชดเชยการขาดทุนของหุ้นที่เป็นวัฏจักร

เคล็ดลับ: ทำให้คำศัพท์ทางการเงินของคุณปะปนกัน? เรียนรู้พื้นฐานของกองทุนจมเพื่อดูว่าแตกต่างจากกองทุนเฮดจ์ฟันด์อย่างไร

ลักษณะของกองทุนเฮดจ์ฟันด์

ต่อไปนี้เป็นลักษณะสำคัญ 7 ประการที่กองทุนเฮดจ์ฟันด์ทั้งหมดมี ทำให้เป็นโอกาสในการลงทุนที่ไม่เหมือนใคร

- จำกัด เฉพาะนักลงทุนที่ได้รับการรับรอง กองทุนเฮดจ์ฟันด์เป็นเอกสิทธิ์ เฉพาะนักลงทุนที่ได้รับการรับรองและบุคคลที่มีมูลค่าสุทธิสูง (HNWIs) เท่านั้นที่สามารถมีส่วนร่วมในกองทุนป้องกันความเสี่ยงได้ บุคคลเหล่านี้ได้รับการรับรองจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) ซึ่งหมายความว่าพวกเขาตระหนักดีว่าบุคคลเหล่านี้สามารถรับความเสี่ยงที่เกี่ยวข้องกับกองทุนเฮดจ์ฟันด์ได้

- ควบคุมเล็กน้อย เนื่องจากบุคคลที่เกี่ยวข้องกับการลงทุนรวมได้รับการยอมรับจากสำนักงาน ก.ล.ต. ในระดับบุคคล กองทุนเฮดจ์ฟันด์จึงไม่จำเป็นต้องลงทะเบียน กองทุนบางแห่งจะลงทะเบียนเพียงเพื่อให้นักลงทุนสบายใจ แต่ก็ไม่จำเป็น ไม่ว่าพวกเขาจะลงทะเบียนหรือไม่ก็ตาม มันยังคงผิดกฎหมายสำหรับกองทุนเฮดจ์ฟันด์ที่จะละเมิดกฎหมายเกี่ยวกับการซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายใน การฉ้อโกง และกฎระเบียบทางการเงินอื่นๆ

- ให้ตัวเลือกมากมาย การลงทุนอื่นๆ เช่น กองทุนรวมหรือกองทุนซื้อขายแลกเปลี่ยน (ETFs) ถูกจำกัดให้นำเงินไปลงทุนในหุ้นและพันธบัตร ในทางกลับกัน กองทุนเฮดจ์ฟันด์มีอิสระมากกว่า พวกเขาสามารถลงทุนในอะไรก็ได้ รวมถึงหุ้น อสังหาริมทรัพย์ และสกุลเงิน

- รวมถึงเลเวอเรจ หลายครั้งที่เฮดจ์ฟันด์จะใช้เลเวอเรจทางการเงินหรือเงินที่ยืมมาลงทุนเพื่อการเติบโตของเงินทุน

- ของเหลว คุณสมบัติที่สำคัญอีกประการของกองทุนเฮดจ์ฟันด์คือไม่มีสภาพคล่อง ผู้จัดการส่วนใหญ่จะจำกัดจำนวนครั้งที่นักลงทุนสามารถถอนเงินได้ ซึ่งหมายความว่าหากคุณลงทุนในกองทุนเฮดจ์ฟันด์ คุณจะอยู่ในนั้นในระยะยาว เงินที่คุณลงทุนสามารถเก็บไว้ได้นานหลายปี

- ก้าวร้าว. ความเสี่ยงสูงผลตอบแทนสูงถูกนำมาใช้กับกองทุนเฮดจ์ฟันด์ อย่างไรก็ตาม หากเทคนิคที่ใช้ได้ผล นักลงทุนจะเห็นผลกำไรอย่างต่อเนื่อง

- ค่าธรรมเนียมที่สูงขึ้น กองทุนเฮดจ์ฟันด์เรียกเก็บทั้งอัตราส่วนค่าใช้จ่ายและค่าธรรมเนียมการปฏิบัติงาน อัตราส่วนค่าใช้จ่ายเป็นเพียงเงินที่ใช้กับค่าใช้จ่ายในการบริหาร การจัดการ และการโฆษณา ค่าธรรมเนียมการดำเนินการคือการจ่ายให้กับผู้จัดการของกองทุนเฮดจ์ฟันด์สำหรับผลการดำเนินงานที่ดีของการลงทุน

โครงสร้างค่าธรรมเนียมกองทุนเฮดจ์ฟันด์ทั่วไปเป็นอย่างไร?

โครงสร้างค่าธรรมเนียมสำหรับกองทุนเฮดจ์ฟันด์มักเรียกว่า Two and Twenty นักลงทุนจะถูกเรียกเก็บค่าธรรมเนียมการจัดการ 2% โดยไม่คำนึงถึงผลการดำเนินงานของกองทุนเฮดจ์ฟันด์ จากนั้นพวกเขาจะถูกเรียกเก็บค่าธรรมเนียมการดำเนินการ 20% เฉพาะในกรณีที่กองทุนเกินอัตราอุปสรรค์ อัตราอุปสรรค์คืออัตราขั้นต่ำที่กองทุนเฮดจ์ฟันด์คาดว่าจะได้รับจากการลงทุน

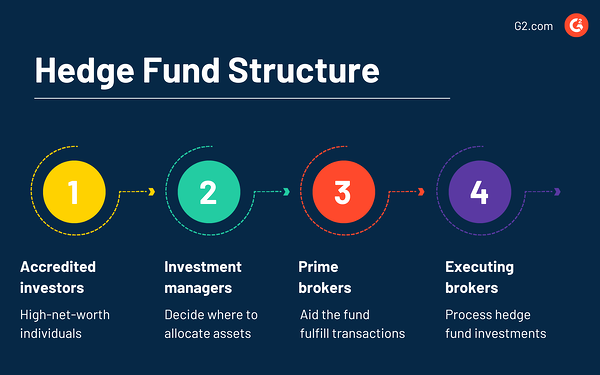

โครงสร้างกองทุนเฮดจ์ฟันด์

กองทุนเฮดจ์ฟันด์ส่วนใหญ่มีโครงสร้างเป็นหุ้นส่วนจำกัด และมีผู้เล่นหลักสองสามรายในกลุ่ม

- นักลงทุน: ผู้ที่ลงทุนในกองทุนเฮดจ์ฟันด์ต้องเป็นนักลงทุนที่ได้รับการรับรอง (รายได้ต่อปี 200,000 ดอลลาร์ขึ้นไป) หรือบุคคลที่มีรายได้สุทธิสูง (มูลค่าสุทธิเกิน 1 ล้านดอลลาร์)

- ผู้จัดการการลงทุน: ผู้จัดการการลงทุนทำการตัดสินใจมากมายสำหรับกองทุนเฮดจ์ฟันด์ เช่น การเลือกตำแหน่งที่จะจัดสรรเงินทุนและการจัดการความเสี่ยงด้านตลาด

- Prime Broker: โบรกเกอร์ประเภทพิเศษนี้จะช่วยให้กองทุนทำธุรกรรมการลงทุนขนาดใหญ่ได้

- โบรกเกอร์ดำเนินการ: โบรกเกอร์ดำเนินการมีหน้าที่รับผิดชอบในการดำเนินการให้เสร็จสิ้นและดำเนินการลงทุนของกองทุนเฮดจ์ฟันด์ พวกเขาจะตรวจสอบให้แน่ใจว่าทุกอย่างเป็นไปตามนโยบายและขั้นตอนที่บังคับใช้กับพวกเขา

ประเภทของกองทุนเฮดจ์ฟันด์

เฮดจ์ฟันด์ประเมินอย่างรอบคอบและเลือกการลงทุนที่น่าจะสร้างผลกำไรสูงสุด ด้านล่างนี้คือกองทุนเฮดจ์ฟันด์สี่ประเภทที่นักลงทุนมักสำรวจ

- กองทุนป้องกันความเสี่ยงระดับมหภาคทั่วโลก ใช้ประโยชน์จากปัจจัยทางเศรษฐกิจมหภาคและสภาวะทางการเงิน เช่น อัตราแลกเปลี่ยนจริงและอัตราเงินเฟ้อ เพื่อทำกำไรจากการแกว่งตัวของตลาด

- กองทุนเฮดจ์ฟันด์ตราสารทุน ลงทุนในหุ้นระดับโลกหรือในประเทศที่ให้ความคุ้มครองจากการตกต่ำของตลาดตราสารทุนโดยการขายหุ้นหรือดัชนีหุ้นที่มีมูลค่าสูงเกินไป

- กองทุนเฮดจ์ฟันด์มูลค่าสัมพัทธ์ สร้างผลตอบแทนที่ดีกว่าโดยใช้ประโยชน์จากส่วนต่างของราคาหรือกระจายความไร้ประสิทธิภาพของหลักทรัพย์ที่เกี่ยวข้อง

- กองทุนเฮดจ์ฟันด์แบบ Activist ลงทุนในบริษัทที่ดำเนินการตามความต้องการที่แตกต่างกัน เช่น การลดต้นทุน การเปลี่ยนแปลงคณะกรรมการบริหาร และการปรับโครงสร้างสินทรัพย์

แม้ว่ากองทุนเฮดจ์ฟันด์ทั้งหมดจะมีลักษณะร่วมกันข้างต้น แต่พวกเขาสามารถหารายได้แตกต่างกันเล็กน้อย

กลยุทธ์กองทุนเฮดจ์ฟันด์ทั่วไป

มีคำศัพท์สองคำที่คุณต้องรู้ก่อนที่เราจะพูดถึงกลยุทธ์สำหรับการจัดการกองทุนเฮดจ์ฟันด์

- การเทรดระยะยาว: สินทรัพย์ที่เทรดเดอร์หวังว่าจะมีราคาสูงขึ้น

- การเทรดระยะสั้น: สินทรัพย์ที่นักเทรดหวังว่าจะมีราคาลดลง

หุ้นยาว/สั้น

กลยุทธ์กองทุนเฮดจ์ฟันด์ระยะยาว/สั้นนั้นค่อนข้างง่าย นักลงทุนซื้อหุ้นที่คาดว่าจะมีมูลค่าเพิ่มขึ้นและขายหุ้นที่มีแนวโน้มมูลค่าลดลง การค้าระยะยาวหนึ่งครั้งและการค้าระยะสั้นหนึ่งครั้ง เป็นเรื่องปกติที่นักลงทุนจะทำเช่นนี้กับสองธุรกิจในอุตสาหกรรมเดียวกัน: ลงทุนในผู้ชนะและผู้แพ้ที่คาดการณ์ไว้ กำไรของเงินจากผู้ชนะสามารถใช้เป็นเงินทุนของผู้แพ้ได้ เมื่อทำถูกต้องกองทุนก็จะเห็นกำไรไม่ทางใดก็ทางหนึ่ง

ตลาดเป็นกลาง

กลยุทธ์ที่เป็นกลางในตลาดให้คุณค่าที่เท่าเทียมกันในการเทรดระยะสั้นและระยะยาวในตลาด รับมัน? พวกเขามีความเป็นกลางต่อสภาวะปัจจุบันของตลาด นักลงทุนจับคู่ตำแหน่งที่พวกเขาใช้สำหรับหุ้นสั้นและยาว ดังนั้นหากฝ่ายใดฝ่ายหนึ่งทำได้ดีกว่าอีกฝ่าย พวกเขาก็จะชนะทั้งสองทาง

การควบรวมกิจการเก็งกำไร

กลยุทธ์การเก็งกำไรพยายามที่จะใช้ประโยชน์จากความแตกต่างของราคาระหว่างการลงทุนที่เกี่ยวข้องอย่างใกล้ชิด กระบวนการนี้มักเกี่ยวข้องกับการใช้เลเวอเรจทางการเงิน

ในการควบรวมกิจการโดยอนุญาโตตุลาการ นักลงทุนจะเข้าข้างฝ่ายตรงข้ามในสองบริษัทที่กำลังควบรวมกิจการกัน ซื้อหุ้นก่อนที่จะเกิดการควบรวมกิจการ และนักลงทุนคาดหวังผลตอบแทนเมื่อเสร็จสิ้น อย่างไรก็ตาม ต้องคำนึงถึงความจริงที่ว่าการควบรวมกิจการอาจปิดไม่ตรงเวลาหรือไม่ได้เลย

การเก็งกำไรที่เปลี่ยนแปลงได้

กองทุนเฮดจ์ฟันด์เก็งกำไรที่แปลงสภาพได้คือ long ในหุ้นกู้แปลงสภาพหรือพันธบัตรที่สามารถแปลงเป็นหุ้นได้ และ short ในหุ้นที่สามารถกลายเป็นหุ้นกู้แปลงสภาพได้ กลยุทธ์นี้พยายามที่จะทำกำไรจากความไร้ประสิทธิภาพของหุ้นกู้แปลงสภาพของธุรกิจ

การเก็งกำไรตราสารหนี้

กลยุทธ์การเก็งกำไรตราสารหนี้เป็นกลยุทธ์ที่กองทุนเฮดจ์ฟันด์ลงทุนในทั้งสองฝ่ายของฝ่ายค้านในตลาดเพื่ออธิบายความแตกต่างของราคาเล็กน้อย กองทุนเฮดจ์ฟันด์เหล่านี้จะคอยติดตามผลตอบแทนตราสารหนี้ เช่น พันธบัตรรัฐบาล เมื่อพวกเขาสัมผัสได้ถึงการกำหนดราคาที่ผิดพลาด พวกเขาจะเปิดสถานะซื้อและขาย โดยมักจะใช้เลเวอเรจ และจากนั้นจะเห็นกำไรเมื่อมีการกำหนดราคาในตลาด

ขับเคลื่อนด้วยเหตุการณ์

กลยุทธ์ที่ขับเคลื่อนด้วยเหตุการณ์ ได้แก่ กองทุนเฮดจ์ฟันด์ซื้อหุ้นเมื่อราคาเพิ่มขึ้นและลดลงหลังจากเหตุการณ์บางอย่าง เช่น การเทคโอเวอร์หรือการปรับโครงสร้าง บางครั้งเงินเหล่านี้จะซื้อหนี้ของบริษัทที่ประสบปัญหาทางการเงินหรือล้มละลาย พวกเขาจะซื้อหนี้อาวุโสก่อนเพราะเป็นเงินที่ธุรกิจที่ล้มละลายต้องจ่ายคืนก่อน

เครดิต

กองทุนป้องกันความเสี่ยงด้านเครดิตเป็นอีกตัวอย่างหนึ่งของกองทุนที่ลงทุนในตราสารหนี้ของธุรกิจอื่น การลงทุนในกองทุนเฮดจ์ฟันด์ที่เน้นการให้สินเชื่อต้องอาศัยความรู้มากมายในด้านตราสารหนี้ของโครงสร้างเงินทุน

มาโครทั่วโลก

กองทุนป้องกันความเสี่ยงระดับมหภาคทั่วโลกลงทุนในหุ้น พันธบัตร และสกุลเงินต่างๆ เพื่อแสวงหาผลกำไรจากผลกระทบของเหตุการณ์ทางการเมืองหรือเศรษฐกิจในตลาดใดตลาดหนึ่ง กระบวนการนี้เกี่ยวข้องกับการประเมินอย่างลึกซึ้งของการเพิ่มขึ้นและการลดลงของเศรษฐกิจของประเทศ พวกเขาวางตำแหน่งตัวเองเพื่อทำกำไรจากผลลัพธ์เฉพาะของเหตุการณ์ทางเศรษฐกิจหรือการเมือง

สั้นเท่านั้น

วิธีการสั้น ๆ โดยทั่วไปคือการพยายามเปิดโปงการฉ้อฉลทางบัญชีหรือการบิดเบือนความจริงของมูลค่าหุ้นในงบการเงิน

เฮดจ์ฟันด์ทำเงินได้อย่างไร?

กองทุนเฮดจ์ฟันด์ทำเงินโดยได้รับค่าธรรมเนียมแบบคงที่พร้อมกับเปอร์เซ็นต์ของผลกำไรหรือผลตอบแทนที่เป็นบวกซึ่งเกินอัตราอุปสรรค์ ค่าธรรมเนียมคงที่ขึ้นอยู่กับโครงสร้างค่าธรรมเนียมที่นักลงทุนจ่ายตามสินทรัพย์รวมภายใต้การจัดการ

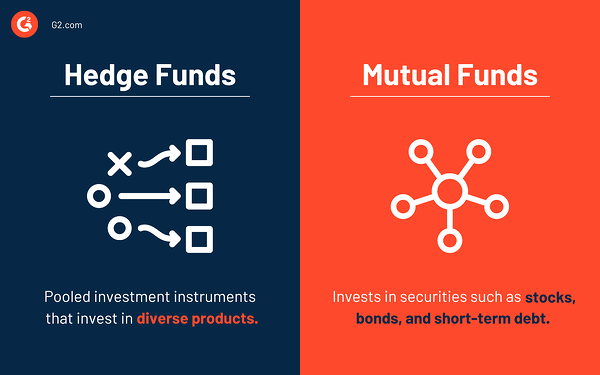

กองทุนเฮดจ์ฟันด์เทียบกับกองทุนรวม

ข้อแตกต่างที่สำคัญคือ: กองทุนเฮดจ์ฟันด์มีความก้าวร้าวมากกว่าและมีให้สำหรับนักลงทุนที่ได้รับการรับรองเท่านั้น ในขณะที่กองทุนรวมมีความเสี่ยงน้อยกว่าและเผชิญกับข้อจำกัดในการซื้อขาย

กองทุนเฮดจ์ฟันด์ ใช้ประโยชน์จากกลยุทธ์ที่มีความเสี่ยงสูง เช่น การขายชอร์ตหุ้นและการเก็งกำไรในตราสารอนุพันธ์เพื่อสร้างผลตอบแทนที่สูงขึ้นโดยไม่คำนึงถึงสภาวะตลาด

กองทุนรวม ช่วยให้นักลงทุนรายย่อยมีวิธีการที่ประหยัดต้นทุนในการสร้างพอร์ตหุ้นที่หลากหลาย ซึ่งอาจรวมถึงหลักทรัพย์ที่มีการซื้อขายสาธารณะ เช่น พันธบัตร หุ้น หรือการลงทุนระยะสั้น ผู้จัดการกองทุนรวมมีเป้าหมายที่จะทำผลงานให้ดีกว่าดัชนีมาตรฐาน

| กองทุนป้องกันความเสี่ยง | กองทุนรวม | |

| วัตถุประสงค์การลงทุน | เพิ่มผลตอบแทนสูงสุดเพื่อเพิ่มค่าธรรมเนียมการปฏิบัติงาน | มีประสิทธิภาพดีกว่าดัชนีมาตรฐาน |

| ค่าธรรมเนียม | ค่าธรรมเนียมการจัดการ 2% และ 20% ของกำไร | อัตราส่วนค่าใช้จ่ายอยู่ระหว่าง 0.5% ถึง 2% |

| ข้อกำหนดของผู้ถือหุ้น | นักลงทุนที่ได้รับการรับรองเท่านั้น | ใช้ได้กับทุกคน |

| โอกาสสภาพคล่อง | ทุกไตรมาส ครึ่งปี หรือบางครั้งนานกว่านั้น | ซื้อง่ายขายคล่อง ยกเว้น กองทุนที่มีระยะล็อคอิน |

| ระเบียบข้อบังคับ | ไม่บังคับลงทะเบียนกับ ก.ล.ต | จดทะเบียนบังคับกับ ก.ล.ต |

แนวทางการปฏิบัติงานของกองทุนเฮดจ์ฟันด์

แม้ว่าผู้จัดการกองทุนเฮดจ์ฟันด์จะเห็นผลกำไรไม่ว่าจะเกิดอะไรขึ้นก็ตาม พวกเขายังคงต้องการค่าธรรมเนียมประสิทธิภาพ 20% นั้น นอกจากนี้นักลงทุนที่มีความสุข มาดูส่วนสำคัญของการประเมินความสำเร็จของกองทุนเฮดจ์ฟันด์กัน

- อัตราผลตอบแทน: อัตราผลตอบแทนคือกำไรหรือขาดทุนที่การลงทุนเห็นในช่วงระยะเวลาหนึ่ง

- ค่าเบี่ยงเบนมาตรฐาน: ค่าเบี่ยงเบนมาตรฐานของการลงทุนแสดงให้เห็นว่าอัตราผลตอบแทนเบี่ยงเบนจากค่าเฉลี่ยบ่อยเพียงใด

- Drawdown: เปอร์เซ็นต์ความแตกต่างระหว่างประสิทธิภาพสูงสุดและต่ำสุดในช่วงระยะเวลาหนึ่งสำหรับการลงทุน นักลงทุนควรคำนึงถึงระยะเวลาที่ใช้ในการกู้คืนการลงทุน

- Downside deviation: การเคลื่อนไหวเชิงลบทั่วไปของเศรษฐกิจหรือราคาของหลักทรัพย์

- การลงทุนขั้นต่ำ: จำนวนเงินที่กองทุนต้องลงทุน เงื่อนไขการไถ่ถอน: การชำระคืนหลักประกันตราสารหนี้ใดๆ

- ขนาดกองทุน: จำนวนผู้ลงทุนที่ได้รับอนุญาตให้มีส่วนร่วมในกองทุน

ข้อกำหนดด้านกฎระเบียบของกองทุนเฮดจ์ฟันด์

กองทุนเฮดจ์ฟันด์ต้องปฏิบัติตามข้อจำกัดและข้อบังคับพร้อมกับการเก็บบันทึกและข้อกำหนดการรายงานการค้าของหลักทรัพย์ที่มีการซื้อขายต่อสาธารณะ กองทุนเฮดจ์ฟันด์หลายแห่งในสหรัฐอเมริกาได้รับการควบคุมโดย Commodity Futures Trading Commission (CFTC), Commodity Pool Operators (CPO) และ Commodity Trading Advisors (CTA)

ข้อบังคับ D ภายใต้กฎหมายหลักทรัพย์ปี 1993 จำกัดให้กองทุนเฮดจ์ฟันด์เพิ่มทุนเฉพาะในการเสนอขายที่ไม่ใช่ต่อสาธารณะและจากนักลงทุนที่ได้รับการรับรองโดยมีมูลค่าสุทธิขั้นต่ำ 1,000,000 ดอลลาร์หรือรายได้ขั้นต่ำ 200,000 ดอลลาร์

พระราชบัญญัติการปฏิรูปและคุ้มครองผู้บริโภคของ Dodd-Frank Wall Street ปี 2010 อนุญาตให้ ก.ล.ต. สามารถปรับมูลค่าสุทธิและมาตรฐานรายได้ตามที่เห็นสมควรสำหรับแต่ละบุคคล ธนาคารและนิติบุคคลต้องมีสินทรัพย์รวมขั้นต่ำมูลค่า 5,000,000 ดอลลาร์

นอกจากนี้ กฎหมาย Investment Company Act ปี 1940 ยังห้ามไม่ให้เฮดจ์ฟันด์เสนอขายต่อประชาชนทั่วไป และอยู่ภายใต้บทบัญญัติต่อต้านการฉ้อโกงตามกฎหมายหลักทรัพย์ปี 1933 และกฎหมายตลาดหลักทรัพย์ปี 1934

ผู้จัดการกองทุนป้องกันความเสี่ยง

ผู้จัดการกองทุนป้องกันความเสี่ยงได้รับประโยชน์จากโครงสร้างค่าธรรมเนียมสองและยี่สิบ แม้ว่าค่าธรรมเนียมการปฏิบัติงาน 20% จะช่วยพวกเขาได้ก็ต่อเมื่อพวกเขาทำงานให้เสร็จ ค่าธรรมเนียมการจัดการ 2% ช่วยให้มั่นใจว่าพวกเขาเห็นผลกำไร ไม่ว่าพวกเขาจะลงแรงมากแค่ไหนก็ตาม

สมมติว่าผู้จัดการกำลังทำงานกับกองทุนเฮดจ์ฟันด์มูลค่า 100 ล้านดอลลาร์ พวกเขาสามารถยืนจิบลาเต้ได้ทั้งวันโดยไม่ต้องทำงานและยังได้รับ 2% ซึ่งเท่ากับ 2 ล้านเหรียญสหรัฐ นั่นเป็นวันจ่ายที่ค่อนข้างดี

อย่างไรก็ตาม เพียงเพราะนักลงทุนเหล่านี้มีเงินจำนวนมากและรู้สึกอยากเสี่ยงกับมันเล็กน้อย ไม่ได้หมายความว่าพวกเขายอมรับการดำเนินการที่ไม่มีการรวบรวมกัน ผู้จัดการกองทุนเฮดจ์ฟันด์จะใช้ซอฟต์แวร์การจัดการลูกค้าสัมพันธ์ (CRM) ของบริการทางการเงินเพื่อให้แน่ใจว่านักลงทุนรู้สึกว่าได้รับการดูแล

ภาษีกองทุนเฮดจ์ฟันด์

กองทุนเฮดจ์ฟันด์หลีกเลี่ยงกฎระเบียบบางอย่างที่เครื่องมือการลงทุนอื่น ๆ จะต้องให้ความสนใจ ซึ่งหมายความว่าพวกเขาสามารถมีส่วนร่วมในกิจกรรมทางการเงินบางอย่างที่นอกเหนือขอบเขตของผู้อื่น กองทุนเฮดจ์ฟันด์สามารถใช้กฎเหล่านี้ได้ ดังนั้นผู้จัดการและนักลงทุนแทบจะไม่ต้องเสียภาษี นี่คือเหตุผลที่คุณต้องเป็นนักลงทุนที่ได้รับการรับรองหรือบุคคลที่มีรายได้สูงจึงจะลงทุนในกองทุนเฮดจ์ฟันด์ได้

กองทุนเฮดจ์ฟันด์จำนวนมากใช้ประโยชน์จากดอกเบี้ยที่กองทุนได้รับการจัดการและเก็บภาษีในฐานะหุ้นส่วน: ผู้จัดการกองทุนเป็นหุ้นส่วนทั่วไป และนักลงทุนเป็นหุ้นส่วนจำกัด

รายได้ของผู้จัดการกองทุนจะเก็บภาษีเป็นผลตอบแทนจากการลงทุน ไม่ใช่เงินเดือน

อย่างไรก็ตาม เมื่อกองทุนเฮดจ์ฟันด์คืนเงินให้กับนักลงทุน ผลตอบแทนนั้นจะต้องเสียภาษีกำไรจากการขายหุ้น ซึ่งเป็นภาษีจากส่วนต่างที่เป็นบวกระหว่างราคาขายของสินทรัพย์กับราคาเดิมที่ซื้อมา มีภาษีผลได้จากทุนระยะสั้นที่ใช้กับผลกำไรจากการลงทุนที่ถือไว้น้อยกว่าหนึ่งปี สำหรับการลงทุนที่ถือไว้นานกว่าหนึ่งปี ภาษีกำไรจากการขายหุ้นสามารถสูงถึง 20%

วิธีลงทุนในเฮดจ์ฟันด์

ในการลงทุนในกองทุนเฮดจ์ฟันด์ คุณต้องมองหากองทุนเฮดจ์ฟันด์ที่เปิดรับนักลงทุนรายใหม่ นอกจากการใช้เครื่องมือออนไลน์เพื่อค้นหากองทุนเหล่านี้แล้ว คุณควรปรึกษากับผู้ให้บริการที่ปรึกษาทางการเงินที่เชื่อถือได้เสมอ ซึ่งจะต้องยื่นแบบฟอร์ม Uniform Application for Investment Adviser Registration (ADV) กับ SEC คุณจะต้องยืนยันว่าคุณเป็นนักลงทุนที่ได้รับการรับรอง นอกจากนี้ คุณอาจต้องระบุรายละเอียดของรายได้ หนี้สิน และทรัพย์สิน

สิ่งที่ต้องพิจารณาก่อนลงทุนในเฮดจ์ฟันด์

ตรวจสอบแนวทางปฏิบัติที่ดีที่สุดต่อไปนี้ก่อนที่คุณจะลงทุนในกองทุนเฮดจ์ฟันด์

- อ่านหนังสือชี้ชวนของกองทุนหรือเสนอบันทึกข้อตกลง เพื่อทำความเข้าใจกลยุทธ์กองทุน สถานที่ตั้ง ค่าธรรมเนียมผู้จัดการกองทุน ผลประโยชน์ทับซ้อนของผู้จัดการ และประเภทของการลงทุนที่พวกเขาทำ พิจารณาพูดคุยกับที่ปรึกษาทางการเงินก่อนตัดสินใจลงทุน

- เจาะลึกกลยุทธ์การลงทุนของกองทุน กองทุนอาจใช้กลยุทธ์การกระจายความเสี่ยงหรือกลยุทธ์เดียว การทำความเข้าใจกลยุทธ์เหล่านี้จะช่วยให้คุณหากองทุนที่สอดคล้องกับความเสี่ยง ขอบเขตเวลา หรือเป้าหมายของคุณในการมีพอร์ตการลงทุนที่หลากหลาย

- เข้าใจการใช้เทคนิคการลงทุนแบบเก็งกำไร กองทุนป้องกันความเสี่ยงบางครั้งใช้เลเวอเรจ (เงินที่ยืมมา) พร้อมกับเงินทุนของนักลงทุนเพื่อเพิ่มผลตอบแทน สามารถลงทุนในกองทุนรวม อนุพันธ์ และตราสารขายชอร์ต คุณอาจประสบกับกำไรหรือความผันผวนที่อาจเกิดขึ้นเนื่องจากเทคนิคการจัดสรรเงินทุนเหล่านี้

- วิเคราะห์วิธีการประเมินมูลค่าทรัพย์สิน กองทุนเฮดจ์ฟันด์บางแห่งลงทุนในหลักทรัพย์ที่มีสภาพคล่องสูงซึ่งอาจประเมินมูลค่าได้ยาก นั่นเป็นเหตุผลสำคัญที่จะรู้ว่าแหล่งที่มาอิสระให้คุณค่ากับหลักทรัพย์ของกองทุนอย่างไร

- ดูผลกำไรและประสิทธิภาพของกองทุน ตรวจสอบว่าข้อมูลผลการดำเนินงานที่ผ่านมาสะท้อนถึงเงินสดหรือทรัพย์สินที่กองทุนได้รับหรือไม่ ตอนนี้วัดข้อมูลนี้กับการเปลี่ยนแปลงมูลค่าสินทรัพย์ของกองทุนโดยประมาณเพื่อทำความเข้าใจว่ากองทุนกำหนดประสิทธิภาพอย่างไร

- ระวังข้อจำกัดในการแลกหุ้น กองทุนเฮดจ์ฟันด์มักจะกำหนดช่วงเวลาล็อคซึ่งคุณไม่สามารถเงินสดเป็นหุ้นได้ นอกจากนี้ พวกเขาอาจเรียกเก็บค่าธรรมเนียมการไถ่ถอนจากคุณก่อนที่คุณจะสามารถขายหุ้นได้ การทำความเข้าใจข้อจำกัดเหล่านี้จะช่วยให้คุณหากองทุนที่เหมาะสมได้

เหนือรั้ว

หายใจออกขนาดใหญ่ กองทุนเฮดจ์ฟันด์อาจมีความซับซ้อน ด้วยลักษณะเฉพาะที่แตกต่างกัน กลยุทธ์ กฎระเบียบด้านภาษี (หรือขาด) และการโต้เถียง การทำความเข้าใจกองทุนเฮดจ์ฟันด์จึงเป็นเรื่องที่ต้องเคี้ยวให้มาก อย่างไรก็ตาม หากคุณกำลังมองหาการลงทุนและคุณมีคุณสมบัติตรงตามข้อกำหนดของผู้ที่สามารถลงทุนได้ นั่นอาจเป็นแหล่งรายได้ที่ดี

ตรวจสอบซอฟต์แวร์การวิจัยทางการเงินที่ดีที่สุดสำหรับการตัดสินใจลงทุนอย่างชาญฉลาด

บทความนี้เผยแพร่ครั้งแรกในปี 2019 ได้รับการอัปเดตด้วยข้อมูลใหม่แล้ว