การใช้การเงินแบบฝังอย่างมีประสิทธิภาพเช่น BNPL เพื่อเพิ่มการแปลงแอป

เผยแพร่แล้ว: 2022-11-17เปิดบัญชีธนาคารที่ร้านค้าออนไลน์? สิ่งที่ดูเหมือนจะเป็นเรื่องเพ้อฝันกลายเป็นจริงแล้วสำหรับแบรนด์ระดับโลก เช่น Amazon และ Samsung หรือที่เรียกว่าการเงินแบบฝังตัว การวิจัยล่าสุดโดย Oracle เปิดเผยว่าตลาดการเงินแบบฝังตัวคาดว่าจะมีมูลค่าเกิน 7 ล้านล้านดอลลาร์ในอีก 10 ปีข้างหน้า ซึ่งมากกว่ามูลค่ารวมของธนาคาร 30 อันดับแรกของโลกที่เพิ่มขึ้นเป็นสองเท่า แม้ว่าการให้สินเชื่อเพื่อผู้บริโภคจะสร้างความฮือฮาในช่วงไม่กี่ปีที่ผ่านมา แต่ขณะนี้ก็มีเสียงบางอย่างเกิดขึ้นในอีคอมเมิร์ซแบบ B2B โดยมีสตาร์ทอัพจำนวนมากที่นำเสนอบริการแบบฝังตัวสำหรับธุรกิจ เช่น การประกันสินเชื่อการค้า และซื้อตอนนี้ จ่ายทีหลังสำหรับธุรกิจ

หากคุณยังคงต้องรับรู้ ตอนนี้เป็นเวลาที่จะเรียนรู้ว่าเหตุใดการเงินแบบฝังตัวจึงเป็นเรื่องใหญ่ต่อไป

เรามาดูรายละเอียดเกี่ยวกับการเงินแบบฝังตัวและบางส่วนที่ล้ำหน้าที่สุด

สารบัญ

- การเงินแบบฝังตัว: นวัตกรรมดิจิทัลในระบบคลาวด์

- การเงินแบบฝังตัวประเภทต่าง ๆ มีอะไรบ้าง

- การชำระเงินแบบฝัง: แนวทางที่ดีที่สุดสำหรับแพลตฟอร์มออนไลน์ในการเสนอการชำระเงิน

- การประกันภัยแบบฝังตัว: การฝังตัวกำลังเปลี่ยนแปลงภูมิทัศน์ของ Insurtech อย่างไร

- การให้กู้ยืมแบบฝังตัว: การปรับรูปแบบการจัดหาเงินทุน B2B เป็นอย่างไร

- 'ซื้อตอนนี้ จ่ายทีหลัง' คืออะไร?

- ทำไมผู้ซื้อถึงยอมรับ 'ซื้อตอนนี้ จ่ายทีหลัง'

- ทำไมผู้ขายออนไลน์จึงเสนอตัวเลือก 'ซื้อตอนนี้ จ่ายทีหลัง'

- 'ซื้อตอนนี้จ่ายทีหลัง' ทำงานอย่างไร

- อนาคตที่สดใสของ 'ซื้อตอนนี้ จ่ายทีหลัง'

- ทำไมคุณควรรวม BNPL ในอีคอมเมิร์ซของคุณ

- โดยสังเขป

การเงินแบบฝังตัว: นวัตกรรมดิจิทัลในระบบคลาวด์

คุณเคยสงสัยหรือไม่ว่าคุณจะจ่ายค่ารถอย่างไรก่อนที่คุณจะถึงที่หมายหรือจ่ายค่าสาธารณูปโภคโดยไม่ต้องออกจากบ้าน?

ฉันแน่ใจว่าคุณทราบดี – ผ่าน Google Pay, Paytm และช่องทางอื่น ๆ ที่เปิดใช้การชำระเงินทันที แต่สิ่งนี้เกิดขึ้นได้อย่างไร และธนาคารแบบดั้งเดิมถูกแทนที่ด้วยธุรกรรมดิจิทัลได้อย่างไร

คำตอบนั้นง่าย กล่าวคือ ผ่านการเงินแบบฝังตัว

การเงินแบบฝังคือการรวมบริการทางการเงินแบบดั้งเดิมผ่านธนาคารเข้ากับผลิตภัณฑ์หรือบริการขององค์กรที่ไม่ใช่สถาบันการเงิน

พิจารณาร้านค้าออนไลน์ที่ให้เงินกู้ระยะสั้นในรูปของ BNPL หรือกระเป๋าเงินดิจิทัลบนโทรศัพท์มือถือที่อนุญาตให้ชำระเงินแบบไม่ต้องสัมผัสได้ทันที อย่างไรก็ตาม นี่เป็นเพียงจุดเริ่มต้น ด้วยการลดอุปสรรคในการเข้าสู่ผลิตภัณฑ์และบริการต่างๆ การเงินแบบฝังตัวกำลังเริ่มปรับปรุงกระบวนการทางการเงินในการทำธุรกรรมของผู้บริโภคและธุรกิจ

ตลาดการเงินแบบฝังตัวคาดว่าจะเติบโตที่ CAGR ที่ 16.4% ระหว่างปี 2565 ถึง 2575

ก่อนหน้านี้ ผู้บริโภคต้องไปที่ธนาคารจริงๆ เพื่อรับเครดิตสำหรับการซื้อสินค้าจำนวนมาก และผู้ซื้อทางธุรกิจต้องทำงานเอกสารที่น่าเบื่อหลายชั่วโมงเพื่อเข้าถึงสินเชื่อการค้า การใช้จ่ายเป็นไปได้ ขณะนี้บริการเหล่านี้มีให้บริการผ่านทางการเงินแบบฝัง ณ เวลาที่ซื้อ

ลองดู: เทรนด์แอพมือถือล่าสุดที่จะครองราชย์ในปี 2566

การเงินแบบฝังตัวประเภทต่าง ๆ มีอะไรบ้าง

บริการและผลิตภัณฑ์การเงินแบบฝังมีหลากหลาย อาจแตกต่างกันอย่างมากขึ้นอยู่กับกรณีการใช้งานและอุตสาหกรรม ข้อเสนอทางการเงินแบบฝังตัวที่พบมากที่สุด ได้แก่ การชำระเงินแบบฝัง การประกันภัย และการให้กู้ยืม

การชำระเงินแบบฝัง: แนวทางที่ดีที่สุดสำหรับแพลตฟอร์มออนไลน์ในการเสนอการชำระเงิน

การหยิบบัตรเครดิตออกมาและป้อนข้อมูลเป็นอุปสรรคที่อาจทำให้ลูกค้าออกจากการซื้อแบบดิจิทัลหากบัตรของพวกเขาไม่พร้อมใช้งาน

การชำระเงินแบบฝังทำให้กระบวนการนี้ง่ายขึ้นมาก เนื่องจากไม่ต้องใช้บัตรเครดิต

การชำระเงินแบบฝังเป็นวิธีที่ง่ายและรวดเร็วในการเชื่อมต่อและบันทึกวิธีการชำระเงินเพื่อใช้ในภายหลัง ตัวอย่างเช่น แอพ Starbucks เก็บข้อมูลบัตรเดบิตหรือบัตรเครดิตสำหรับการชำระเงินด้วยคลิกเดียว และลูกค้าจะได้รับคะแนนจากการใช้แอพของตน

การชำระเงินแบบฝังไม่จำกัดเฉพาะบัตรเครดิต นอกจากนี้ยังสามารถให้ลูกค้าชำระเงินได้โดยตรงจากบัญชีธนาคารของพวกเขา ซึ่งช่วยประหยัดเงินค่าธรรมเนียมให้กับร้านค้า

การประกันภัยแบบฝังตัว: การประกันภัยแบบฝังกำลังเปลี่ยนแปลงภูมิทัศน์ของ Insurtech อย่างไร

การประกันภัยแบบฝัง ณ จุดขายมีมาระยะหนึ่งแล้ว แต่ฟินเทคได้ช่วยกระจายไปสู่ตลาดดิจิทัล เป็นประโยชน์เนื่องจากพร้อมใช้งานเมื่อและทุกที่ที่ผู้คนต้องการ ขจัดความจำเป็นในการว่าจ้างบริษัทประกันภัยหรือตัวแทนแยกต่างหาก และในบางกรณี ให้ทางเลือกในการแข่งขันที่หลากหลาย

บริษัทต่างๆ สามารถฝังตัวเลือกการประกันดิจิทัลได้หลายวิธี โดยส่วนใหญ่มักจะผ่านการเป็นพันธมิตรกับบริษัทฟินเทค บริษัทฟินเทคเหล่านี้รวมตัวเลือกการประกันไว้ในขั้นตอนการชำระเงิน ทำให้ลูกค้าสามารถเลือกประกันเป็น 'ส่วนเสริม' ในการซื้อได้

มีประกันแบบฝังอยู่สามประเภท

นโยบายเอกพจน์: บริษัทต่างๆ เช่น Bsurance และ Boost เขียนนโยบายการประกันแล้วรวมเข้ากับขั้นตอนการซื้อ

นโยบายหลายรายการ: นี่คือวิธีการแบบ 'เอเจนซี่' ที่ธุรกิจรวมตัวเลือกการประกันหลายรายการไว้ในขั้นตอนการชำระเงิน Branch และ Matic เป็นสองตัวอย่าง

การรับประกันเพิ่มเติม: บริษัทต่างๆ เช่น Extend และ Clyde ให้การรับประกันเพิ่มเติมในขั้นตอนการชำระเงินของอีคอมเมิร์ซ ซึ่งมักจะเป็นตัวเลือกนโยบายเดียว

การให้กู้ยืมแบบฝังตัว: การปรับรูปแบบการจัดหาเงินทุน B2B เป็นอย่างไร

นี่คือจุดที่ผลิตภัณฑ์ทางการเงินหรือสินเชื่อถูกรวมเข้ากับบริษัทที่ให้บริการที่ไม่ใช่ทางการเงิน เช่น ตลาดหรือร้านค้าปลีก ทำให้ผู้บริโภคสามารถเข้าถึงสิ่งอำนวยความสะดวกการชำระเงินที่รอการตัดบัญชี ณ จุดขาย แทนที่จะไปที่ธนาคารหรือผู้ให้กู้รายอื่น

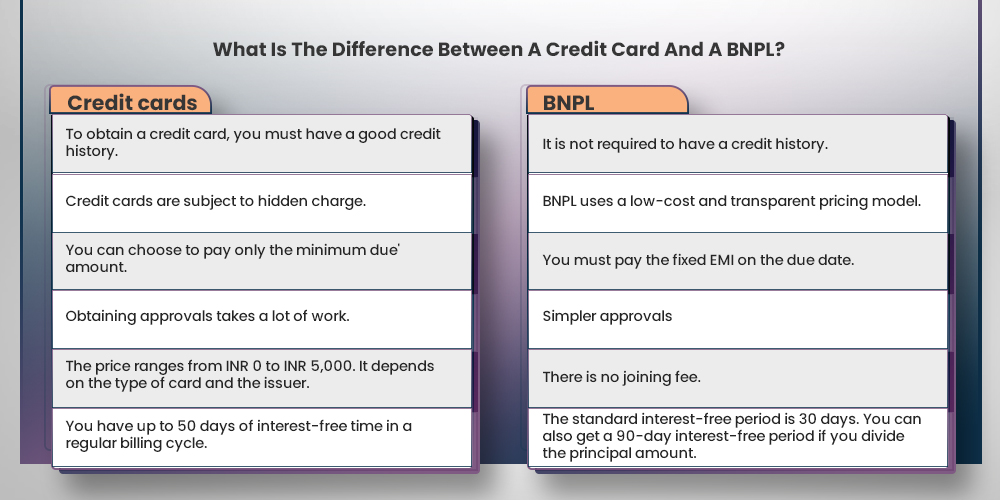

สินเชื่อแบบฝังตัวหรือที่เรียกว่า 'ซื้อตอนนี้จ่ายทีหลัง' BNPL เป็นที่รู้จักกันดีในธุรกิจการเงินแบบฝังตัวที่มุ่งเน้นผู้บริโภค เนื่องจากความแพร่หลายและความสำเร็จของผู้เล่นรายใหญ่ เช่น Clearpay และ Klarna

เรามาเจาะลึกประเด็นร้อนนี้ให้ลึกยิ่งขึ้นและดูว่าอีคอมเมิร์ซช่วยดึงดูดผู้ซื้อและเพิ่มยอดขายได้อย่างไร

'ซื้อตอนนี้ จ่ายทีหลัง' คืออะไร?

คุณต้องการซื้อบางอย่างแต่ต้องการชำระเงินในภายหลังหรือไม่? BNPL เป็นเทรนด์ล่าสุดที่กวาดตลาดค้าปลีก

'ซื้อเลย จ่ายทีหลัง' เป็นรูปแบบหนึ่งของการจัดหาเงินทุนระยะสั้นที่ช่วยให้ผู้บริโภคสามารถผ่อนชำระได้เมื่อสิ้นสุดระยะเวลาการซื้อ ผู้ค้าออนไลน์และบริษัทฟินเทคหลายแห่งในอินเดียให้บริการ BNPL แก่ลูกค้าโดยเป็นวิธีการชำระเงินที่สะดวกและเป็นทางเลือกที่ยอดเยี่ยมแทนบัตรเครดิต

ทำไมผู้ซื้อถึงยอมรับ 'ซื้อตอนนี้ จ่ายทีหลัง'

หลังจากภาวะเศรษฐกิจถดถอย เมื่อธนาคารลดการปล่อยสินเชื่อผู้บริโภค ตัวเลือก 'ซื้อตอนนี้ จ่ายทีหลัง' ก็เกิดขึ้น ผู้ซื้อจำนวนมากมักชอบตัวเลือก 'ซื้อตอนนี้ จ่ายทีหลัง' เนื่องจากความสะดวกในการซื้อกลับบ้านโดยจ่ายเพียงเศษเสี้ยวของค่าใช้จ่ายล่วงหน้า 'ซื้อตอนนี้ จ่ายทีหลัง' ตอบสนองความต้องการที่แข่งขันกัน 2 ประการ ได้แก่ ความต้องการของผู้บริโภคที่ต้องการความพึงพอใจในทันที และการไม่สามารถชำระเงินล่วงหน้าได้

คุณอาจเชื่อว่าตัวเลือก 'ซื้อตอนนี้ จ่ายทีหลัง' จะถูกสงวนไว้สำหรับสินค้าที่มีราคาสูง เช่น ตู้เย็นหรือทีวีจอใหญ่ ซื้อตอนนี้ จ่ายทีหลังได้ผลดีกับสินค้าราคาค่อนข้างแพง เช่น แหวนราคา 2,800 ดอลลาร์นี้

ตัวเลือกซื้อตอนนี้ จ่ายทีหลัง กำลังดึงดูดลูกค้ามากขึ้นในราคาที่ถูกลง และตอนนี้สามารถใช้เป็นเงินทุนสำหรับสินค้าที่ราคาไม่แพง เช่น เครื่องสำอาง เสื้อผ้า รองเท้าผ้าใบ หรือแม้กระทั่งของง่ายๆ เช่น อุปกรณ์สำหรับเปิดเทอม ตัวอย่างเช่น พิจารณาสินค้าราคา $12 ซึ่งสามารถชำระเป็นงวดสี่งวดโดยเป็นส่วนหนึ่งของคำสั่งซื้อทั้งหมด $35:

เนื่องจากผู้บริโภคจำนวนมากใช้ความระมัดระวังในการใช้จ่าย 'ตัวเลือกซื้อตอนนี้ จ่ายทีหลังจะล่อลวงมากขึ้นในร้านค้าและออนไลน์ และเป็นวิธีที่ผู้บริโภคจะได้รับสินค้าที่ต้องการในเวลาที่พวกเขาอาจไม่สามารถชำระเงินทั้งหมดได้และเมื่ออัตราดอกเบี้ยสูงที่เกี่ยวข้องกับการซื้อด้วยบัตรเครดิตเป็นตัวเลือกที่น่ากลัว

ทำไมผู้ขายออนไลน์จึงเสนอตัวเลือก 'ซื้อตอนนี้ จ่ายทีหลัง'

อุตสาหกรรมซื้อตอนนี้ จ่ายทีหลังกำลังขยายตัวอย่างรวดเร็ว: ปริมาณสินเชื่อของ Affirm ทะลุ 2 พันล้านดอลลาร์ในปี 2561 และยอดขายต่อปีของ Afterpay เกิน 8.5 พันล้านดอลลาร์ การเติบโตของสินเชื่อเป็นเมตริกหลักที่นักลงทุนใช้ในการประเมินบริษัทเหล่านี้ แต่การทดสอบที่แท้จริงคือผู้ค้าปลีกจะได้ประโยชน์จากการเสนอแผนการผ่อนชำระหรือไม่

คำตอบจาก Klarna คือใช่ ตามที่ บริษัท เสนอการจัดหาเงินทุนเมื่อชำระเงินช่วยให้ลูกค้าสามารถกระจายค่าใช้จ่ายตามระยะเวลาและชำระตามจังหวะของตนเอง นอกจากนี้ยังอ้างว่าการจัดหาเงินทุนช่วยเพิ่มกำลังซื้อของผู้บริโภคและเพิ่มยอดขาย

- อัตราการแปลงการชำระเงินเพิ่มขึ้น 30%

- มูลค่าการสั่งซื้อเฉลี่ย (AOV) เพิ่มขึ้น 58%

ในทำนองเดียวกัน Afterpay อ้างว่าผู้ค้าปลีกที่ใช้ตัวเลือกการชำระเงินจะเห็นความถี่ในการซื้อที่เพิ่มขึ้น มูลค่าตลอดอายุการใช้งานของลูกค้า และอัตราการสูญเสียที่เพิ่มขึ้น จากข้อมูลของบริษัท ลูกค้าที่เข้าร่วม Afterpay ในออสเตรเลียและนิวซีแลนด์ระหว่างปี 2558-2560 ซื้อประมาณ 22 ครั้งต่อปี กลุ่มที่ใหม่กว่ามีแนวโน้มสูงขึ้นเช่นเดียวกัน โดยกลุ่มประชากรตามรุ่นปีงบประมาณ 18 และปี 19 กำลังซื้อ 14x และ 7x ต่อปี ตามลำดับ

ตามที่ บริษัท ผู้ค้าปลีกที่เสนอ Affirm สามารถคาดหวังสิ่งต่อไปนี้:

- AOV เพิ่มขึ้น 87%

- อัตราการแปลงเพิ่มขึ้น 20%

แม้จะมีโมเมนตัม แต่ก็มีบางคนเท่านั้นที่มีความกระตือรือร้นในการซื้อตอนนี้ จ่ายทีหลัง นักวิจารณ์แย้งว่าแม้ในขณะที่บรรจุภัณฑ์และวางตลาดอย่างสร้างสรรค์ การผ่อนชำระก็เป็นเพียงเล่ห์อุบายเพื่อดึงดูดผู้บริโภควัยหนุ่มสาวให้ก่อหนี้มากขึ้นสำหรับสิ่งของที่พวกเขาไม่ต้องการ

อย่างไรก็ตาม ตัวเลือกนี้กำลังได้รับความนิยมอย่างปฏิเสธไม่ได้ ด้วยปริมาณสินเชื่อหลายพันล้านดอลลาร์และแบรนด์หลายพันแห่งที่ให้บริการผ่อนชำระ ไม่เพียงแต่ช่วยให้แบรนด์ต่างๆ เพิ่มยอดขาย แต่ยังช่วยให้ผู้บริโภคที่เป็นหนี้อยู่แล้วนอนหลับสบายขึ้นด้วย

'ซื้อตอนนี้จ่ายทีหลัง' ทำงานอย่างไร

ลูกค้าสามารถชำระค่าสินค้าแบบผ่อนชำระได้โดยใช้โซลูชั่น “ซื้อตอนนี้ จ่ายทีหลัง” ซึ่งรวมอยู่ในการชำระเงินออนไลน์ แม้ว่าเงื่อนไขทางการเงินจะแตกต่างกันไปในแต่ละบริษัท แต่แต่ละเงื่อนไขก็ช่วยให้ผู้บริโภคได้รับสิ่งที่ต้องการในทันทีและชำระเงินในภายหลัง

ในฐานะผู้บุกเบิกอย่าง Klarna, Clearpay, Afterpay และ Affirm ต่างก็แข่งขันกันด้วยโซลูชันที่คล้ายคลึงกันจาก Square และ PayPal ตลาดเริ่มแออัดมากขึ้น ในบางกรณี การผ่อนชำระอาจคุ้มค่ากว่าการใช้บัตรเครดิต ซึ่งมีอัตราดอกเบี้ยเฉลี่ยต่อปีอยู่ที่ 17.14%.

แม้ว่าขณะนี้บริษัทบัตรเครดิตและพันธมิตรด้านการธนาคารจะมีตัวเลือกการผ่อนชำระที่เทียบเคียงได้ 'บริษัทที่ซื้อตอนนี้ จ่ายทีหลัง' มักจะกล่าวถึงข้อได้เปรียบที่รับรู้ว่ามีมากกว่าค่าธรรมเนียมบัตรเครดิตล่าช้า ค่าปรับ และดอกเบี้ยทบต้น เช่น:

- โซลูชันบางอย่างจะแสดงดอกเบี้ยทั้งหมดที่ผู้บริโภคจะจ่าย

- บางแห่งให้ลูกค้าเลือกแผนการชำระคืน (เช่น สี่งวดทุกสองสัปดาห์)

- ที่อื่นไม่เรียกเก็บเลย แต่จะถูกเรียกเก็บค่าธรรมเนียมล่าช้าหากพลาดกำหนดเวลา

- อื่น ๆ ไม่คิดดอกเบี้ยหากรายการนั้นชำระเต็มจำนวนภายใน 6-12 เดือน หรือจะอนุญาตให้กระจายการชำระเงินเมื่อเวลาผ่านไปในอัตราร้อยละต่อปีที่ต่ำกว่า

อนาคตที่สดใสของ 'ซื้อตอนนี้ จ่ายทีหลัง'

อนาคตของ BNPL ดูสดใสเพราะแนวคิดนี้จะดึงดูดลูกค้าจำนวนมากขึ้นให้ซื้อสินค้าที่พวกเขาเลือกทันที ผู้ให้กู้ส่วนใหญ่ที่เสนอสิ่งอำนวยความสะดวกนี้เสนอการชำระคืน EMI โดยไม่มีค่าใช้จ่าย ซึ่งมีแนวโน้มที่จะเป็นทางเลือกในการชำระเงินที่ต้องการในอนาคตโดยเฉพาะในหมู่วัยรุ่น

อย่างไรก็ตาม โดยหลักแล้วมันยังคงเป็นสินเชื่อประเภทหนึ่งที่ลูกค้าต้องชำระคืนในที่สุด ผู้ให้กู้ที่ให้บริการนี้ต้องใช้ความระมัดระวัง เพราะไม่ใช่ทุกคนจะสามารถชำระคืนได้ภายในระยะเวลาที่กำหนด ลูกค้าต้องเข้าใจผลของการไม่ชำระคืนตามกำหนดเวลาเพื่อหลีกเลี่ยงดอกเบี้ยและคะแนนเครดิตที่ลดลง อนาคตของ BNPL จะสดใสตราบใดที่ลูกค้าใช้สิ่งอำนวยความสะดวกอย่างเหมาะสมและชำระเงินตรงเวลา

บริการซื้อตอนนี้จ่ายทีหลังเปลี่ยนประสบการณ์การช็อปปิ้งออนไลน์อย่างไร

การระบาดใหญ่ของโควิด-19 ทำให้เกิดการเปลี่ยนแปลงกระบวนทัศน์ในระบบเศรษฐกิจโลกเมื่อไม่นานมานี้ บังคับให้ธุรกิจอีคอมเมิร์ซใช้ตัวเลือกการชำระเงินใหม่เพื่อทำให้ประสบการณ์การช็อปปิ้งทั้งหมดง่ายขึ้นสำหรับลูกค้า ที่นี่ การเปลี่ยนแปลงที่เกี่ยวข้องกับการแพร่ระบาดไปสู่การช็อปปิ้งออนไลน์และการชำระเงินแบบดิจิทัลได้สร้างกระแสความก้าวหน้าในโอกาสในอุตสาหกรรมย่อยหลายแห่ง และหนึ่งในนั้นคือโมเดลธุรกิจ “ซื้อเลย จ่ายทีหลัง”

เนื่องจากอุตสาหกรรมฟินเทคได้ปิดช่องว่างด้านเครดิตระหว่างลูกค้าและธุรกิจอย่างรวดเร็ว พวกเขาได้พัฒนาบริการชำระเงินจำนวนมากในช่วงไม่กี่ปีที่ผ่านมาเพื่อตอบสนองความต้องการเร่งด่วนในการเข้าถึงสินเชื่ออย่างราบรื่นเมื่อซื้อของ

ก่อนจะเจาะลึกว่าทำไมบริการ BNPL ในอุตสาหกรรมอีคอมเมิร์ซถึงมีความสำคัญอย่างรวดเร็ว สิ่งสำคัญคือต้องเข้าใจว่าเหตุใดบริการ BNPL ในอุตสาหกรรมอีคอมเมิร์ซจึงมีความโดดเด่นอย่างรวดเร็ว

เมื่อคุณตัดสินใจที่จะนำแบรนด์ของคุณเข้าสู่โลกออนไลน์ คุณจะมั่นใจได้ว่าผู้ซื้อเป้าหมายส่วนใหญ่ของคุณคือกลุ่มมิลเลนเนียล ที่มีเงินเพียงพอสำหรับใช้จ่ายของตนเอง. ก่อนจ้างบริษัทพัฒนาแอพ คุณควรเข้าใจว่าคนรุ่นมิลเลนเนียลคาดว่าจะเป็นตัวขับเคลื่อนหลักของการเติบโตของการใช้จ่ายอีคอมเมิร์ซ เพื่อดึงดูดการเติบโตนั้น ผู้ค้าปลีกต้องตระหนักว่า 'ซื้อตอนนี้ จ่ายทีหลัง' สำหรับธุรกิจ สามารถมอบประสบการณ์การช็อปปิ้งที่ราบรื่น

วิธีง่ายๆ ในการสร้างแอปบนอุปกรณ์เคลื่อนที่ที่แข็งแกร่งและน่าทึ่ง

ทดลองใช้แอปฟรี 30 วันของเรา

รูปแบบธุรกิจ “ซื้อตอนนี้ จ่ายทีหลัง” สามารถมอบตัวเลือกการผ่อนชำระแบบปลอดดอกเบี้ยและซื้อตอนนี้และผ่อนชำระภายหลังให้กับกลุ่มมิลเลนเนียล

ธุรกิจอีคอมเมิร์ซส่วนใหญ่ยังคงพิจารณาว่าการเพิ่มบริการเหล่านี้ในแพลตฟอร์มการช็อปปิ้งออนไลน์เป็นการลงทุนที่คุ้มค่าหรือไม่ บริการ BNPL มีลูกค้าเป็นศูนย์กลางอย่างสมบูรณ์สำหรับธุรกิจจำนวนมาก ก่อนที่คุณจะเชื่อข้อความนี้ คุณควรเข้าใจว่าทำไมมันถึงได้รับความนิยมมากขึ้น และบริการ “ซื้อตอนนี้ จ่ายทีหลัง” ทำงานอย่างไร

ทำไมคุณควรรวม BNPL ในอีคอมเมิร์ซของคุณ

เนื่องจากตอนนี้คุณเข้าใจแนวคิดและรูปแบบการทำงานของมันแล้ว เหตุใดการใช้บริการ BNPL ในแอปอีคอมเมิร์ซจึงมีความสำคัญ

เริ่มต้นด้วยบริการ BNPL กำลังขยายไปทั่วโลก และเป็นความเข้าใจผิดทั่วไปว่าบริการเหล่านี้มีไว้สำหรับอุตสาหกรรมแฟชั่นเป็นหลัก อย่างไรก็ตาม วิธีการชำระเงินเหล่านี้สามารถใช้ได้กับผลิตภัณฑ์หลากหลายประเภท

ตัวอย่างเช่น Amazon ได้เลือกรูปแบบธุรกิจ BNPL สำหรับผลิตภัณฑ์ที่หลากหลาย รวมถึงอุปกรณ์อิเล็กทรอนิกส์ ค่าสาธารณูปโภค และอื่นๆ

ด้วยสถิติเหล่านี้ จึงมีเหตุผลที่จะสรุปได้ว่า “ซื้อตอนนี้ จ่ายทีหลังสำหรับธุรกิจ” กำลังเป็นที่นิยมมากขึ้น และลูกค้าคาดว่าจะมีตัวเลือกการชำระเงินขณะช้อปปิ้งออนไลน์ในอนาคต คุณสามารถจ้างบริษัทพัฒนาซอฟต์แวร์เพื่อเพิ่มคุณลักษณะนี้ให้กับแอปอีคอมเมิร์ซที่คุณมีอยู่ได้ หรือขอให้ปรับแต่งแอปการชำระเงินสำหรับธุรกิจของคุณ ไม่ว่าจะอยู่ในอุตสาหกรรมใด ความสามารถในการผ่อนชำระก็ยอดเยี่ยม วิธีนี้จะช่วยให้คุณดึงดูดลูกค้าได้มากขึ้นและกระตุ้นให้พวกเขาซื้อสินค้ามากขึ้น

โดยสังเขป

ไม่ว่าจะดำเนินธุรกิจอีคอมเมิร์ซหรือหวังว่าจะเติบโตในอุตสาหกรรมอีคอมเมิร์ซมูลค่าหลายพันล้านดอลลาร์ คุณต้องจัดลำดับความสำคัญของลูกค้าเป้าหมายและให้บริการที่มีมูลค่าเพิ่ม การรวมธุรกิจของคุณเข้ากับบริการซื้อตอนนี้จ่ายภายหลังเป็นขั้นตอนหนึ่งในการทำให้แอปของคุณพร้อมสำหรับลูกค้าในอนาคต

หากต้องการรวมตัวเลือกในการชำระเงินในภายหลัง ให้จ้างบริษัทพัฒนาแอปบนอุปกรณ์เคลื่อนที่ที่ช่วยให้ลูกค้าซื้ออะไรก็ได้จากทุกที่โดยเลือกรับภายหลังโดยผ่อนชำระรายเดือนแบบไม่มีดอกเบี้ย

ทั้งลูกค้าและผู้ค้าปลีกจะได้รับประโยชน์จากสิ่งนี้ ช่วยให้ลูกค้ามีทางเลือกในการชำระภายหลังโดยไม่มีอัตราดอกเบี้ย

ดังนั้น หากคุณต้องการเปิดตัวแอปอีคอมเมิร์ซบนมือถือหรืออัปเกรดแอปซื้อของออนไลน์ที่มีอยู่ด้วยบริการ “ซื้อเลย จ่ายทีหลัง” อย่าลังเลที่จะ ติดต่อกับผู้เชี่ยวชาญของเรา หรือแสดงความคิดเห็นด้านล่าง