10 лучших инновационных финтех-решений и предложений

Опубликовано: 2022-03-28Финтех возник благодаря стремительным технологическим инновациям и появлению нового поколения предпринимателей, проявляющих большой интерес к финансам и понимающих их.

Оглавление

- Одноранговое кредитование (P2P)

- Альтернативный кредитный скоринг

- Небольшие кредиты на билеты

- Альтернативный страховой андеррайтинг

- Доставка транзакции

- Цифровые кошельки

- Цифровой банкинг

- Платежные шлюзы

- Цифровое страхование

- Управление активами

- Как эти изменения повлияют на финтех-индустрию?

- ИИ. Массовое создание стоимости будет осуществляться за счет искусственного интеллекта.

- Облачные вычисления — раскрепощают участников индустрии финансовых услуг.

- Открытый исходный код, SaaS и бессерверные технологии — снизят входные барьеры.

- Вывод

Еще одним важным фактором, подпитывающим инновации в этой отрасли, является идея улучшения качества обслуживания клиентов и решения различных проблем заемщиков. Традиционные банки редко их обслуживают. Пионеры Fintech заметили, что на рынке есть пробелы, что привело к постоянно растущему рынку кредитования, который обслуживает потребности мелких заемщиков.

Финтех меняет финансовый мир по одной инновации за раз: от страхового андеррайтинга до простых онлайн-процессов открытия счетов и новых способов кредитного профилирования. Вот десять лучших инноваций в этой отрасли:

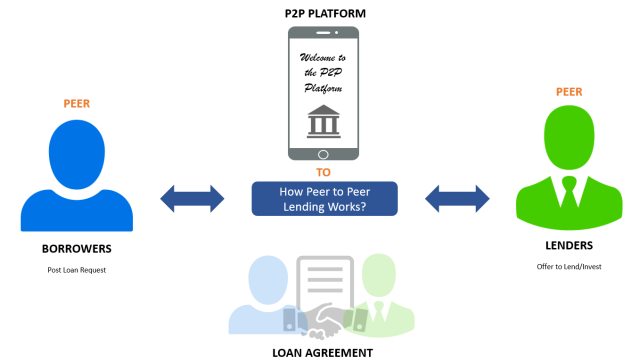

Одноранговое кредитование (P2P)

Это лучший пример беспроигрышной ситуации как для кредиторов, так и для заемщиков за счет использования технологической платформы. Заемщики могут получить финансирование от многих лиц посредством однорангового кредитования.

По сравнению с традиционными банками процесс подачи заявки на кредит проще. Кредиторы на этих платформах, как правило, являются инвесторами, желающими разместить свои сбережения и инвестиции в месте, которое дает более высокую прибыль, чем процентные ставки, доступные на традиционных кредитных рынках. Платформа выполняет все проверки биографических данных и предварительное одобрение заемщиков, облегчая кредиторам поиск подходящего человека.

Аналогичный механизм лежит в основе кредитования одноранговых компаний (P2B). В этом примере отдельные заемщики заменяются предприятиями, которые берут взаймы у сети кредиторов на платформе. Эти кредитные платформы связывают заемщиков с кредиторами и взимают комиссию в зависимости от того, сколько заемщики возвращают.

Альтернативный кредитный скоринг

Используя традиционные методы кредитного рейтинга, малые предприятия и самозанятые лица не могут претендовать на получение кредитов. Их строгие и устаревшие стандарты кредитного рейтинга будут давать право на получение кредита только крупным, хорошо зарекомендовавшим себя корпорациям или частным лицам с работой с фиксированным доходом, которые могут предоставить справку о заработной плате в поддержку своей заявки на кредит. В результате владельцам малого бизнеса и малым предприятиям было трудно получить деньги из-за того, как работали традиционные методы кредитного рейтинга.

В финтех-индустрии возникла потребность в более гибком и качественном скоринге, который можно было бы использовать в таких ситуациях, чтобы гарантировать правильность анализа кредитного рейтинга. Например, можно использовать процентильный кредитный скоринг, чтобы убедиться, что анализ кредитного рейтинга выполнен правильно. Еще одна новая функция, используемая для присвоения переменного кредитного рейтинга, — это социальные сигналы. Это, наряду с алгоритмами глубокого обучения, со временем привело к принятию более эффективных кредитных решений для финтеха.

Эти алгоритмы оценки кредитоспособности также снизили стоимость андеррайтинга кредитов, позволяя финтех-компаниям передавать свои сбережения заемщикам и, таким образом, расширять свою клиентскую базу.

Небольшие кредиты на билеты

Из-за низкой прибыли и высоких комиссий за андеррайтинг по небольшим кредитам. В результате потребители, которые хотят покупать дорогостоящие товары и дорогостоящую бытовую технику, часто испытывают трудности с финансированием своих покупок. Кредитные фирмы Fintech заметили эту потребность и все чаще обслуживают заемщиков с помощью продуктов BNPL.

Эти фонды «Купи сейчас, заплати потом» позволяют потребителям покупать вещи одним нажатием мыши, не заполняя длинных кредитных заявок и не ожидая одобрения. Более того, эти кредиты выдаются под 0% годовых с возможностью оплаты в рассрочку.

Финтех-компании, которые предоставляют эти варианты финансирования, передают эти данные о клиентах производителям оригинального оборудования (OEM), которые получают наибольшую выгоду от растущей доступности своих продуктов.

Когда данные о клиентах фильтруются с помощью алгоритмов машинного и глубокого обучения, OEM-производители получают информацию, которая позволяет им выпускать на рынок индивидуальные предложения. В результате компонент 0% процентной ставки, предоставляемый этими финтех-кредиторами, финансируется OEM-производителями, которые покупают у них информацию.

Альтернативный страховой андеррайтинг

В традиционном страховом андеррайтинге неправильные оценки премий стали стандартом. Людям одного возраста, роста и веса, а также трезвенникам в этих случаях будут начисляться одинаковые страховые взносы.

Однако надбавки не учитывают другие качественные характеристики, такие как режим здоровья этих людей и поведение, связанное с физическими упражнениями. С двух человек, которые обращаются за страховкой, могут взиматься разные ставки, исходя из более качественных аспектов их здоровья.

Например, один может быть фанатиком фитнеса, а другой — домоседом, питающимся нездоровой пищей. Излишне говорить, что у последнего проблемы со здоровьем были бы более острыми и серьезными.

Альтернативный страховой андеррайтинг учитывает эти тонкие различия, собирая информацию на основе истории болезни, образа жизни и социальных сигналов.

Это позволяет им отказаться от нормализации в актуарных терминах, которая приводит к ошибочным выводам при использовании традиционных процедур андеррайтинга. Эти данные, наряду с алгоритмами и аналитикой, позволяют финтех-компаниям, продающим страховые продукты, предлагать заявителям очень персонализированные страховые тарифы и варианты оплаты в зависимости от их потребностей и квалификации.

Доставка транзакции

Ожидается, что в эпоху больших данных и Интернета вещей технологические фирмы будут собирать как можно больше данных для обеспечения своих функций и последующего расширения. В конце концов, только исследуя предыдущие данные и делая прогнозы на их основе, предприятия могут разрабатывать новые стратегии и разрабатывать более качественные продукты.

Данные предоставляют финтех-организациям жизненно важную информацию о том, что действительно требуется их клиентам.

Финтех-компании собирают эту информацию с помощью бесплатных цифровых товаров, таких как приложения для управления затратами. Эти приложения собирают полезную информацию о готовности клиента платить страховые взносы, покупать взаимные фонды или инвестировать в недвижимость. Компании продают эти данные и информацию о сторонних финансовых продуктах в обмен на комиссию с продаж.

Цифровые кошельки

Цифровой кошелек изменил платежи по всему миру, выйдя за рамки бумажных и обычных денег. Эти кошельки функционируют как банк «без излишеств» и как платежный шлюз. Эта технология позволяет пользователям помещать виртуальные деньги в свои цифровые кошельки и использовать их как для онлайн-, так и для офлайн-транзакций, когда продавцы принимают платежи с помощью цифровых кошельков.

Потребители могут использовать цифровые кошельки, чтобы сделать платежи более удобными. Они генерируют наличные, взимая небольшую комиссию с розничных продавцов. Потребители и магазины, которые предлагают свои продукты и услуги этим потребителям, являются наиболее распространенными конечными пользователями кошельков.

Цифровой банкинг

Цифровой банкинг — это цифровизация традиционного банкинга. Цифровые банки отличаются полностью цифровым присутствием, которое лишено какой-либо физической штаб-квартиры или филиалов.

Они работают так же, как и традиционные банки, но являются простыми поставщиками услуг со сквозной цифровой инфраструктурой. Деньги, которые они экономят, не нанимая людей и не покупая землю, передаются их клиентам, что является большой победой как для цифровых банков, так и для их клиентов.

Платежные шлюзы

С развитием электронной коммерции требования торговых сайтов к безопасным платежным шлюзам выросли в геометрической прогрессии. Платежные шлюзы позволяют клиентам совершать покупки на сайтах электронной коммерции, используя различные способы оплаты.

Клиенты могут совершать платежи с помощью дебетовых и кредитных карт, биткойнов и цифровых кошельков. Традиционные банки обычно берут большие деньги за использование любого из этих других способов оплаты, что делает их неэкономичными для бизнеса.

Финтех-компании используют технологии для создания приложений и платежных шлюзов, которые легко использовать людям и которые можно легко добавить на свои веб-сайты.

Цифровое страхование

Цифровое страхование — последнее, но не менее важное место в десятке инновационных финтех-решений. Как следует из названия, цифровое страхование в значительной степени зависит от цифровой инфраструктуры и более быстрых процессов андеррайтинга.

Альтернативный страховой андеррайтинг позволил этим финтех-страховым компаниям обеспечить лучшее и менее дорогое покрытие для полисов страхования жилья и жизни, при этом оценивая премии на основе качественных, а не количественных переменных. Это также открыло множество возможностей для бизнеса в страховой индустрии финансовых технологий.

Финтех-индустрия только начинает свою деятельность на рынке финансовых услуг, предлагая множество альтернатив и решений для финансирования, а также множество других инноваций.

Индустрия, несомненно, нашла свою нишу, бросив вызов традиционным методам финансирования и предоставив персонализированные решения, одновременно достигнув требований к доходам с помощью творческих методов и интегрировав двух гигантов финансов и технологий.

Управление активами

Управление активами на основе финансовых технологий позволяет инвесторам создавать портфели, покупая акции и взаимные фонды без необходимости платить комиссию. Хотя активы, которые они покупают, немного выше по цене, чем фактическая цена актива, сумма денег, которую они экономят, не платя комиссионные, делает инвестиционные выгоды и цену актива положительной.

Фирмы по управлению активами могут добиться этого, собирая данные об инвесторах в обмен на отказ от комиссионных. Они делятся этой информацией с высокочастотными трейдерами, которые имеют возможность влиять на цены активов.

Как эти изменения повлияют на финтех-индустрию?

Семь 3 важных технологий будут стимулировать переосмысление бизнес-моделей, изменяя конкурентную среду в финансовой отрасли в течение следующих десяти лет.

Технологический прогресс и инновации являются основой развития финтеха и будут и впредь способствовать прорывным бизнес-моделям в сфере финансовых услуг. В течение следующего десятилетия три основные технологии будут стимулировать развитие финансовых технологий и устанавливать правила для финансового бизнеса.

ИИ. Массовое создание стоимости будет осуществляться за счет искусственного интеллекта.

Автоматическое обнаружение факторов или машинная идентификация элементов, определяющих эффективность, будет все более распространено в сфере финансовых услуг, способствуя совершенствованию финансового моделирования во всем секторе.

Графы знаний и графовые вычисления также будут играть более важную роль в решающем применении семантического представления ИИ. Использование широкого спектра источников данных может помочь установить связи и найти закономерности в сложных финансовых сетях. Это окажет большое влияние на мир в ближайшие годы.

Наконец, аналитика с лучшими гарантиями конфиденциальности будет способствовать минимальному использованию данных или использованию только релевантной, важной и должным образом очищенной информации при обучении финансовых моделей.

К ним относятся федеративное обучение, тип децентрализованного машинного обучения, который устраняет риск конфиденциальности, связанный с централизацией наборов данных, за счет увеличения вычислительной мощности данных, а не наоборот.

Людям будет легче хранить свою личную информацию в безопасности благодаря новым методам шифрования, безопасным многосторонним вычислениям, доказательствам с нулевым разглашением и другим методам анализа данных, ориентированным на конфиденциальность.

Приложения ИИ будут проникать во всю финансовую отрасль, включая фронт-, мидл- и бэк-офисы. Индивидуальные продукты, персонализированный пользовательский опыт и аналитические услуги, интеллектуальные сервисные роботы и интерфейсы чата, трекеры рынка, автоматизированные транзакции и роботы-консультанты, альтернативные кредитные рейтинги на основе нефинансовых данных и аутентификация с помощью распознавания лиц являются примерами приложений, ориентированных на клиента. .

Графы знаний, обработка естественного языка и интеллектуальные процедуры — вот примеры приложений в миддл- и бэк-офисах, которые помогают людям выполнять свою работу более эффективно.

Многие финансовые учреждения продолжают развертывать ИИ бессистемно и рассредоточенно, часто ограничивая технологию конкретными вариантами использования или вертикалями. Однако лидеры банковской отрасли революционизируют свои операции, систематически применяя ИИ на протяжении всего жизненного цикла своих цифровых операций.

Примечательно, что финансовая индустрия осознает, что алгоритмы хороши настолько, насколько хороши данные, которыми они питаются. Акцент смещается на получение конкурентного преимущества за счет ранее недостаточно используемых данных о поведении клиентов, полученных с помощью традиционных операций.

Это откроет ранее неиспользованный потенциал финансирования на основе экосистемы, когда банки, страховые компании и другие организации, предоставляющие финансовые услуги, работают вместе с нефинансовыми предприятиями, чтобы обеспечить бесперебойное обслуживание клиентов в тех областях, где они обычно не работают.

Для банков превращение в учреждение, ориентированное на ИИ, приведет к повышению операционной эффективности за счет предельной автоматизации ручных операций (мышление «нулевых операций») и замены или расширения человеческого выбора сложной диагностикой.

Улучшение операционной производительности станет результатом широкого использования традиционных и передовых технологий искусственного интеллекта, таких как машинное обучение и распознавание лиц, для анализа массивных и сложных наборов данных о клиентах (почти) в реальном времени.

Будущие банки, ориентированные на искусственный интеллект, будут подражать скорости и гибкости компаний и пользователей, использующих цифровые технологии. Они будут быстро внедрять инновации, предлагая новые функции за дни и недели, а не за месяцы и годы. Банки и небанковские партнеры также будут работать вместе, чтобы выработать новые ценностные предложения, касающиеся поездок, технологических платформ и наборов данных, а также того, как эти вещи работают вместе.

Облачные вычисления — раскрепощают участников индустрии финансовых услуг.

Финансовые организации должны знать о трех типах облачных сервисов: общедоступное облако, гибридное облако и частное облако. Инфраструктура общедоступного облака принадлежит поставщикам услуг облачных вычислений, которые продают облачные услуги различным предприятиям или широкой публике.

Гибридная облачная инфраструктура состоит из двух или более типов облаков (частных и общедоступных), которые обслуживаются независимо, но связаны запатентованной технологией. Частное облако относится к инфраструктуре, которая создается для исключительного использования одним клиентом и может быть развернута в центрах обработки данных компании или на других хостинговых объектах.

Открытый исходный код, SaaS и бессерверные технологии — снизят входные барьеры.

Скорость и масштабируемость имеют решающее значение для новых предприятий и финансовых инноваций, особенно в условиях жесткого соперничества цифровой экономики и динамики «победитель получает все».

Для технологических компаний и традиционных финансовых учреждений становится все более важным использовать программное обеспечение с открытым исходным кодом, бессерверную архитектуру и программное обеспечение как услугу (SaaS), если они хотят начать новый бизнес в сфере финансовых технологий.

SaaS позволяет компаниям использовать программное обеспечение (например, программное обеспечение для партнерского маркетинга Scaleo) по мере необходимости, не владея им и не поддерживая его, в то время как бессерверная архитектура устраняет необходимость запуска собственных серверов для предприятий, освобождая время и ресурсы для клиентов и операций.

Бессерверная конструкция также экономит деньги, поскольку расходы связаны с исполняемым программным кодом, а не создаются круглосуточно, независимо от бизнес-требований. Это также способствует гибкому масштабированию, что снижает простои и потери при одновременном повышении эффективности разработки. Программное обеспечение с открытым исходным кодом является спасением для компаний, стремящихся к быстрому масштабированию, поскольку оно предоставляет бесплатный исходный код, который позволяет разработчикам получить преимущество при разработке собственных приложений.

Вывод

Эти основные технологии и тенденции все больше связаны и интегрированы, что дает значительный импульс инновациям в сфере финансовых технологий и финансовой отрасли. Как бы то ни было, это нишевая финансовая услуга.

Подотрасли, которые преуспевают в использовании технологических достижений для разработки приложений, создания стоимости и изменения конкурентной среды, традиционным финансовым учреждениям в будущем потребуется мобилизовать свои огромные ресурсы, чтобы оставаться впереди надвигающегося цунами разрушения финансовой отрасли.