Руководство по соблюдению законодательства для финтех-стартапов в Индии

Опубликовано: 2023-01-23Финансовые технологии или сокращенно Fintech — это технологические инновации, расширяющие предоставление финансовых услуг по сравнению с традиционными методами. Финтех улучшает и автоматизирует финансовую деятельность, такую как инвестирование и торговля на финансовых рынках с использованием смартфонов, покупка криптовалют в Интернете и т. д. Таким образом, финтех-компании — это те, которые предоставляют финансовые услуги, услуги по управлению финансами и финансовому планированию физическим или юридическим лицам через цифровую платформу.

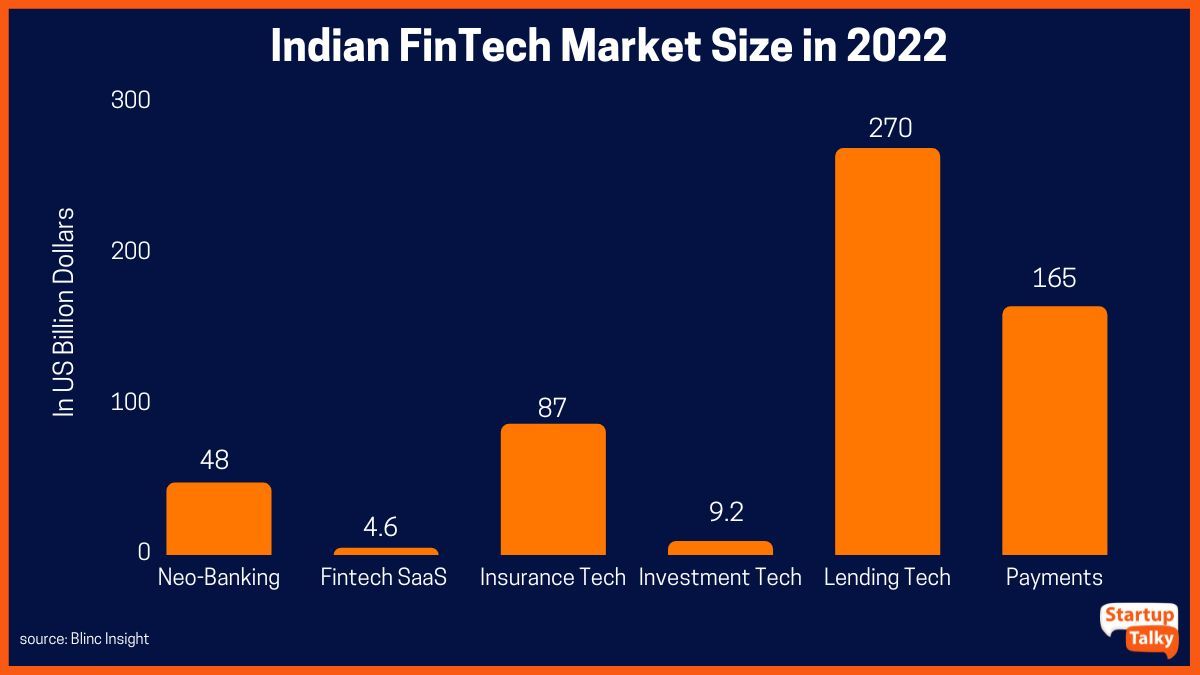

Согласно отчету Blinc Invest, рынок финансовых технологий Индии является третьим по величине в мире с оценкой в 31 миллиард долларов США. Поддержка цифровизации правительством Индии, увеличение числа технически подкованных граждан, растущее число мобильных пользователей, создание цифровых сетей и оптимизация финансовых процессов — все это способствовало быстрому росту сектора финансовых технологий в стране.

Виды услуг, предоставляемых финтех-стартапами

Другая бизнес-структура финтех-стартапа

Компания из одного человека (OPC)

Товарищество с ограниченной ответственностью (ТОО)

Частная компания с ограниченной ответственностью (ПЛК)

Юридические требования для финтех-стартапа

Платежные шлюзы

Защита данных

Агрегаторы финтех-страхования

Цифровые кошельки

Кредитные платформы

Почему необходимо строгое соответствие?

Виды услуг, предоставляемых финтех-стартапами

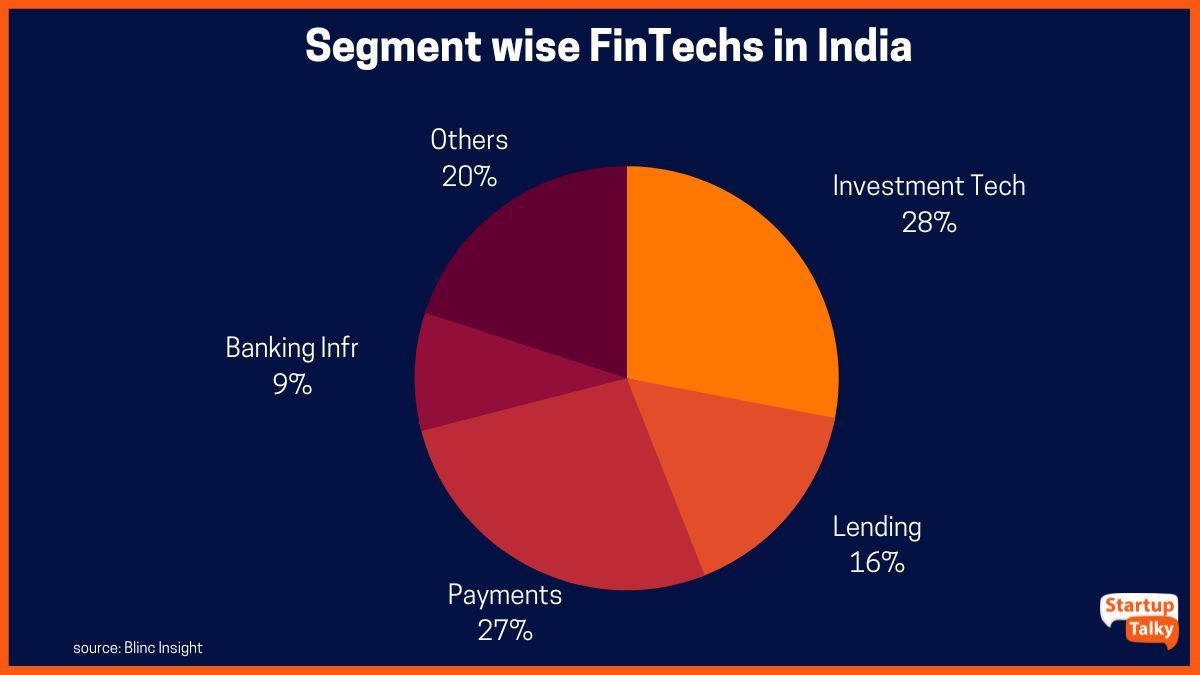

Благоприятная экосистема в Индии предоставляет прекрасную возможность для дальнейшего роста финтех-сектора. Финтех-компании в Индии в основном предоставляют услуги в четырех основных категориях:

- Услуги платежей и денежных переводов, такие как электронные кошельки и мобильные платежи

- Одноранговое кредитование (P2P-кредитование)

- Розничные банковские услуги, в том числе услуги как для бизнеса (C2B), так и для бизнеса (B2C).

- Персональные консультации по сбережениям и финансам

Бизнес-структуры финтех-стартапа

Финтех-стартап может быть одним из следующих:

Компания из одного человека (OPC)

В соответствии с Законом об индийских компаниях от 2013 года, раздел 3(1)(c), одно лицо может создать компанию с законной целью. Если владельцем является одно лицо, желающее вести бизнес, это хороший вариант.

Товарищество с ограниченной ответственностью (ТОО)

Компания, в которой ответственность перед партнерами ограничена их соответствующими акциями, называется товариществом с ограниченной ответственностью.

Частная компания с ограниченной ответственностью (ПЛК)

В этом типе организации компания рассматривается как отдельная от владельцев организация со своими правами и обязанностями. Владельцы, директора и акционеры не несут личной ответственности перед кредиторами. Для финтех-стартапов в Индии это наиболее предпочтительная структура формирования.

Юридические требования для финтех-стартапа

Характер бизнеса финтех-компании делает ее высокорискованной и очень тесно связанной с правовыми рамками. Следовательно, список юридических требований и требований для запуска финтех-стартапа в Индии длинный и подробный. Это еще более усложняется, поскольку большинство финтех-компаний предлагают своим клиентам различные услуги. Несколько важных юридических требований:

Платежные шлюзы

Все платежные шлюзы и платежные агрегаторы являются посредниками, которые облегчают платежи в Интернете в соответствии с Циркуляром о Руководстве по регулированию платежных агрегаторов и платежных шлюзов, 2020. Взаимодействия, касающиеся платежных агрегаторов и платежных шлюзов, должны осуществляться через банк между платежным шлюзом и платежным шлюзом. Резервный банк Индии (РБИ). Это связано с тем, что платежные шлюзы обычно поддерживают определенные требования для защиты и защиты цифровых транзакций, такие как Стандарт защиты данных индустрии платежных карт (PCI DSS). Это необходимый шаг для защиты цифровых транзакций.

Защита данных

Финансовые компании по самой природе своей деятельности собирают личную и конфиденциальную информацию о своих клиентах и имеют к ней доступ. Это автоматически обязывает их соблюдать Закон об информационных технологиях 2000 г. и его соответствующие положения, такие как Правила в области ИТ (разумные методы и процедуры обеспечения безопасности и конфиденциальные персональные данные или информация) 2011 г. («Правила SPDI»). Это защищает данные, управляет нарушениями безопасности и сообщает о них, а также позволяет избежать юридических осложнений. Юридические процедуры запрещают юридическим лицам раскрывать какие-либо конфиденциальные данные, полученные ими от поставщика информации, за некоторыми исключениями.

Агрегаторы финтех-страхования

Страховые агрегаторы регулируются и регулируются Положением о страховых веб-агрегаторах Управления по регулированию и развитию страхования Индии (IRDAI) от 2017 года. Эти страховые агрегаторы предоставляют информацию о различных страховых продуктах в соответствии с правилами IRDAI.

Цифровые кошельки

Финтех-стартап, предоставляющий услуги электронного кошелька или мобильного кошелька, должен соответствовать требованиям KYC (Know Your Customer). Спецификации KYC изложены RBI в его «Основном руководстве — Знай своего клиента (KYC) Direction 2016» и «Рекомендациях по предоплаченным платежным инструментам».

Кредитные платформы

Кредитные платформы регулируются Основными указаниями — NBFC — Указания по одноранговой кредитной платформе (Резервный банк) от 2017 года. В нем говорится, что кредитные платформы P2P NBFC, имеющие лицензию, должны в обязательном порядке публиковать ставки платформы по умолчанию на своем веб-сайте. Они также должны предоставлять кредиторам и заемщикам адекватную информацию, чтобы они могли принимать четкие и обоснованные решения.

Помимо вышеупомянутых правовых норм для стартапов Fintech в Индии, другие правила и требования включают:

- Налоговая регистрация товаров и услуг

- Формирование и управление юридическими контрактами

- Защита прав интеллектуальной собственности (ПИС)

- Закон об информационных технологиях и соблюдение правил

- Правила Совета по ценным бумагам и биржам Индии (SEBI)

- Правила РБИ

- Руководство Национальной платежной корпорации Индии (NCPI)

Почему необходимо строгое соответствие?

Индийский сектор стартапов Fintech быстро растет с использованием новых и появляющихся технологий, таких как искусственный интеллект, машинное обучение, блокчейн и т. д., для предоставления более быстрых и эффективных финансовых услуг. Это также включает в себя то, что финтех-компании имеют доступ к очень конфиденциальным данным. Необходимость строгого соблюдения требований заключается в первую очередь в защите этих данных от неправомерного использования, а также в обеспечении того, чтобы финтех-компании работали в рамках закона.

Заключение

Процесс запуска новой финтех-компании сложен. Однако невозможно переоценить серьезность важности соблюдения законов и правил индийской политики в области финансовых технологий. Это помогает избежать каких-либо юридических осложнений в будущем, а также позволяет новым игрокам воспользоваться любыми государственными стимулами или льготами, предоставляемыми для этого сектора.

часто задаваемые вопросы

Какие законы применимы к финтех-компаниям в Индии?

Различные законы, регулирующие сектор FinTech в Индии,

- Закон о платежных и расчетных системах 2007 г.

- Закон о компаниях, 2013 г.

- Закон о защите прав потребителей, 2019 г.

- Закон о предотвращении отмывания денег 2002 г.

- Закон об информационных технологиях 2000 г.

- Правила Резервного банка Индии

- Закон о страховании 1938 г.

Работают ли финтех-компании без лицензий?

RBI разрешает финтех-компаниям в Индии получать лицензию NBFC.

Регулируются ли финтех-компании RBI?

Резервный банк Индии, также известный как RBI, является высшим финансовым органом страны, отвечающим за регулирование финтех-компаний и других финансовых учреждений.

Является ли финтех NBFC?

Финтех-компаниям, возможно, не удалось получить лицензии небанковских кредиторов от Резервного банка Индии после трех месяцев участия и обсуждений.