Эффективное использование встроенных финансовых инструментов, таких как BNPL, для повышения конверсии приложений

Опубликовано: 2022-11-17Открыть банковский счет в интернет-магазине? То, что кажется фантастикой, уже стало реальностью для глобальных брендов, таких как Amazon и Samsung, известных как встроенные финансы. Недавнее исследование Oracle показывает, что рынок встроенного финансирования, по прогнозам, превысит 7 триллионов долларов в следующие десять лет, что более чем вдвое превышает совокупную стоимость 30 крупнейших банков мира. Хотя потребительское финансирование вызвало некоторый ажиотаж в последние годы, в электронной коммерции B2B сейчас возникает некоторый шум, когда множество стартапов предлагают предприятиям встроенные услуги, такие как страхование торговых кредитов и «Купи сейчас, заплати позже за бизнес».

Если вам все еще нужно быть в курсе, сейчас самое время узнать, почему встроенные финансы — это следующая большая вещь.

Давайте подробно рассмотрим встроенные финансы и некоторые из наиболее продвинутых областей.

Оглавление

- Встроенные финансы: цифровые инновации в облаке

- Каковы различные типы встроенных финансов?

- Встроенные платежи: идеальный подход для онлайн-платформ, предлагающих платежи

- Встроенное страхование: как оно меняет ландшафт Insurtech.

- Встроенное кредитование: как оно меняет финансирование B2B

- Что такое «Купи сейчас, заплати потом»?

- Почему покупатели придерживаются принципа «Купи сейчас, заплати потом»?

- Почему интернет-продавцы предлагают вариант «Купи сейчас, заплати потом»?

- Как работает «Купи сейчас, заплати потом»?

- Многообещающее будущее концепции «Купи сейчас, заплати потом»

- Почему вы должны включить BNPL в свою электронную торговлю?

- В двух словах

Встроенные финансы: цифровые инновации в облаке

Вы когда-нибудь задумывались, как можно оплатить поездку еще до прибытия в пункт назначения или оплатить коммунальные услуги, не выходя из дома?

Я уверен, что вы знаете об этом — через Google Pay, Paytm и различные другие каналы, которые позволяют осуществлять мгновенные платежи. Но как это происходит и как традиционные банки заменяются цифровыми транзакциями?

Ответ прост, т. е. через встроенные финансы.

Встроенное финансирование — это интеграция финансовых услуг из традиционных источников через банки в продукты или услуги нефинансовых организаций.

Рассмотрим интернет-магазин, который предоставляет краткосрочные кредиты в форме BNPL, или цифровой кошелек для мобильного телефона, который позволяет осуществлять мгновенные бесконтактные платежи. Однако это только начало. Снижая входные барьеры для различных продуктов и услуг, встроенные финансы начинают оптимизировать финансовые процессы как в потребительских, так и в деловых операциях.

Ожидается, что рынок встроенного финансирования будет расти со значительным среднегодовым темпом роста 16,4% в период с 2022 по 2032 год.

Раньше потребителям приходилось обращаться в настоящий банк, чтобы получить кредит на крупную покупку, а деловым покупателям приходилось часами заниматься утомительной бумажной работой, чтобы получить доступ к торговым кредитам. Расход возможен. Эти услуги в настоящее время доступны через встроенное финансирование во время покупки.

Ознакомьтесь с последними тенденциями мобильных приложений, которые будут преобладать в 2023 году

Каковы различные типы встроенных финансов?

Встроенные финансовые услуги и продукты бывают самыми разными. Они могут значительно различаться в зависимости от варианта использования и отрасли. Наиболее распространенные встроенные финансовые предложения включают встроенные платежи, страхование и кредитование.

Встроенные платежи: идеальный подход для онлайн-платформ, предлагающих платежи

Извлечение кредитной карты и ввод информации о ней — это точка трения, из-за которой клиенты могут отказаться от цифровой покупки, если их карта недоступна.

Встроенные платежи значительно упрощают этот процесс, поскольку кредитная карта не требуется.

Встроенные платежи — это быстрый и простой способ подключения и сохранения способа оплаты для последующего использования. Например, приложение Starbucks хранит информацию о дебетовой или кредитной карте для платежей в один клик, и клиенты зарабатывают баллы за использование своего приложения.

Встроенные платежи не ограничиваются кредитными картами. Это также может позволить клиентам платить напрямую со своих банковских счетов, экономя деньги продавцов на комиссиях.

Встроенное страхование: насколько оно меняет ландшафт Insurtech.

Встроенное страхование в точках продаж существует уже некоторое время, но финтех способствовал его распространению на цифровые рынки. Это выгодно, потому что оно доступно, когда и где это нужно людям, устраняя необходимость в отдельном взаимодействии со страховой компанией или агентом, а в некоторых случаях предоставляя несколько конкурентоспособных вариантов.

Компании могут внедрять варианты цифрового страхования различными способами, чаще всего через партнерские отношения с финтех-фирмами. Эти финтех-фирмы включают варианты страхования в процесс оформления заказа, позволяя клиентам выбирать страховку в качестве «дополнения» к своей покупке.

Доступны три вида встроенной страховки

Единая политика: такие компании, как Bsurance и Boost, составляют страховые полисы, а затем интегрируют их в потоки покупок.

Множественные полисы: это «агентский» подход, при котором компании включают несколько вариантов страхования в процесс оформления заказа. Бранч и Матик — два примера.

Расширенные гарантии: такие компании, как Extend и Clyde, предоставляют расширенные гарантии в процессах оформления заказов в электронной коммерции, обычно в качестве единственного варианта политики.

Встроенное кредитование: как оно меняет финансирование B2B

Это когда финансовые или кредитные продукты интегрируются в фирму, не оказывающую финансовых услуг, такую как рынок или розничный продавец, что позволяет потребителям получить доступ к средствам отсрочки платежа в точке продажи вместо обращения в банк или другого кредитора.

Встроенное кредитование, также известное как «Купи сейчас, заплати потом» BNPL, хорошо известно в сфере встроенного финансирования, ориентированного на потребителя, благодаря повсеместному распространению и успеху крупных игроков, таких как Clearpay и Klarna.

Давайте углубимся в эту горячую тему и в то, как она помогает электронной коммерции привлекать покупателей и увеличивать продажи.

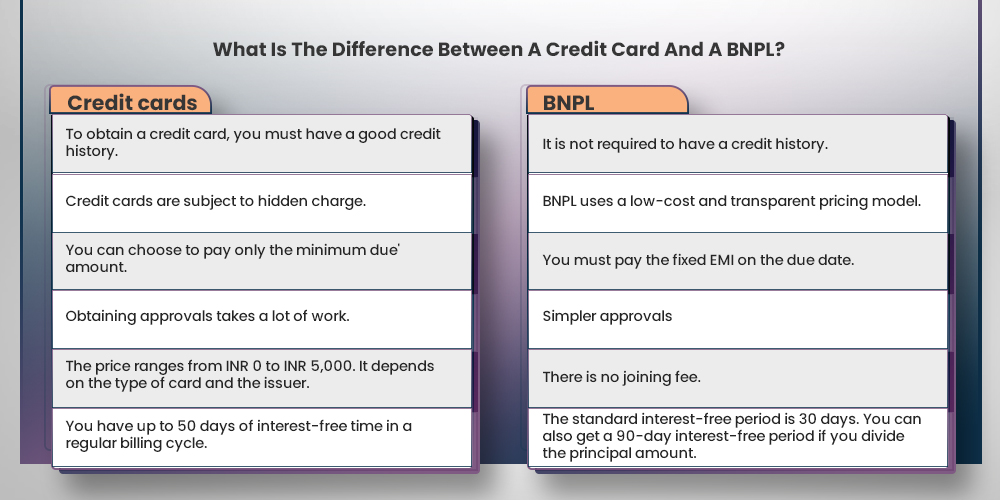

Что такое «Купи сейчас, заплати потом»?

Вам нужно что-то купить, но вы хотите заплатить за это позже? BNPL — это недавняя тенденция, охватившая розничный рынок.

«Купи сейчас, заплати потом» — это тип краткосрочного финансирования, который позволяет потребителям платить в рассрочку до конца периода покупки. Многие интернет-магазины и финтех-компании в Индии предлагают клиентам услуги BNPL в качестве удобного способа оплаты и отличной альтернативы кредитным картам.

Почему покупатели придерживаются принципа «Купи сейчас, заплати потом»?

После рецессии, когда банки сократили потребительские кредиты, появились варианты «купи сейчас, заплати потом». Многих покупателей привлекает вариант «купи сейчас, заплати потом» из-за удобства покупки на дому при оплате небольшой части стоимости авансом. «Купи сейчас, а заплати потом» отвечает двум конкурирующим требованиям: желанию потребителя получить мгновенное удовлетворение и неспособности заплатить заранее.

Вы можете подумать, что варианты «Купи сейчас, заплати потом» будут зарезервированы для дорогостоящих товаров, таких как холодильники или телевизоры с большим экраном. «Купи сейчас, заплати потом» хорошо работает для относительно дорогих вещей, таких как это кольцо за 2800 долларов.

Вариант «купи сейчас, заплати позже» становится все более привлекательным для клиентов по более низким ценам, и теперь его можно использовать для финансирования менее дорогих товаров, таких как косметика, одежда, кроссовки и даже такие простые вещи, как школьные принадлежности. Например, рассмотрим этот товар стоимостью 12 долларов, который можно оплатить четырьмя частями в рамках общего заказа на 35 долларов:

Поскольку многие потребители проявляют осторожность при тратах, варианты «Купи сейчас, заплати позже» будут становиться все более привлекательными в магазинах и в Интернете. И это способ для потребителей получить товары, которые они хотят, в то время, когда они могут быть не в состоянии заплатить за них полностью и когда высокие процентные ставки, связанные с покупками по кредитным картам, являются ужасным вариантом.

Почему интернет-продавцы предлагают вариант «Купи сейчас, заплати потом»?

Индустрия «покупай сейчас, плати потом» быстро расширяется: объем кредитов Affirm превысил 2 миллиарда долларов в 2018 году, а годовой объем продаж базовых активов Afterpay превысил 8,5 миллиардов долларов. Рост кредита является основным показателем, используемым инвесторами для оценки этих компаний, но настоящая проверка заключается в том, получают ли ритейлеры выгоду от предложения рассрочки.

Ответ, по словам Кларны, да. По словам компании, предложение финансирования на кассе позволяет клиентам распределять свои расходы по времени и платить в своем собственном темпе. Он также утверждает, что финансирование повышает покупательную способность потребителей и увеличивает продажи.

- Увеличение коэффициента конверсии на кассе на 30%.

- Рост средней стоимости заказа (AOV) на 58%.

Точно так же Afterpay утверждает, что розничные продавцы, использующие ее способ оплаты, отмечают увеличение частоты покупок, пожизненной ценности клиента и уровня потерь. По данным компании, клиенты, присоединившиеся к Afterpay в Австралии и Новой Зеландии в период с 2015 по 2017 год, покупают примерно 22 раза в год. Более новые когорты следуют аналогичной восходящей тенденции: когорты FY18 и FY19 покупают 14x и 7x в год соответственно.

По данным компании, ритейлеры, предлагающие Affirm, могут рассчитывать на следующее:

- AOV увеличилась на 87%.

- Увеличение конверсии на 20%.

Несмотря на импульс, только некоторые люди с энтузиазмом относятся к тенденции «купи сейчас, заплати позже». Критики утверждают, что даже если они творчески упакованы и продаются, рассрочка — не более чем уловка, чтобы побудить молодых потребителей влезать в долги за товары, которые им не нужны.

Тем не менее, этот вариант, несомненно, набирает обороты, с объемом кредита в миллиарды долларов и тысячами брендов, предоставляющих финансирование в рассрочку. Это не только помогает брендам увеличить продажи, но и помогает потребителям, у которых уже есть долги, лучше спать.

Как работает «Купи сейчас, заплати потом»?

Клиенты могут оплачивать товары в рассрочку, используя решения «купи сейчас, плати потом», которые интегрированы в онлайн-кассы. Хотя финансовые условия варьируются в зависимости от компании, каждое из них позволяет потребителю получить то, что он хочет, сразу, а заплатить за это позже.

Такие пионеры, как Klarna, Clearpay, Afterpay и Affirm конкурируют с аналогичными решениями от Square и PayPal. Рынок становится все более многолюдным. В некоторых случаях оплата в рассрочку может быть более рентабельной, чем использование кредитной карты. Который имеет среднюю годовую процентную ставку 17,14%.

Хотя компании-эмитенты кредитных карт и их банковские партнеры теперь предоставляют сопоставимые варианты рассрочки. Компании «Купи сейчас, заплати позже» часто рекламируют предполагаемые преимущества перед штрафами, штрафами и процентами за просрочку платежа по кредитной карте, например:

- Некоторые решения будут отображать общий процент, который заплатит потребитель.

- Некоторые позволяют клиентам выбирать свой план погашения (например, четыре платежа каждые две недели).

- Другие вообще не взимают плату, но с них будет взиматься плата за просрочку платежа, если сроки будут сорваны.

- Другие не взимают проценты, если товар полностью оплачен в течение 6-12 месяцев. Или позволит распределять платежи по времени по более низкой годовой процентной ставке.

Многообещающее будущее концепции «Купи сейчас, заплати потом»

Будущее BNPL выглядит многообещающе, потому что эта концепция побудит больше клиентов немедленно купить товар по своему выбору. Большинство кредиторов, которые предлагают этот объект, предлагают бесплатное погашение EMI. Который, вероятно, станет предпочтительным вариантом оплаты в будущем, особенно среди молодежи.

Тем не менее, по своей сути, это все еще тип кредита, который клиент должен в конечном итоге погасить. Кредиторы, предоставляющие эту услугу, должны проявлять осторожность. Потому что не каждый сможет погасить сумму в указанный срок. Клиенты должны понимать последствия несвоевременного погашения суммы, чтобы избежать процентов и снижения кредитного рейтинга. Будущее BNPL выглядит светлым, пока клиенты правильно используют объект и вовремя платят сумму.

Как услуги «Купи сейчас, плати потом» меняют опыт покупок в Интернете?

Пандемия Covid-19 недавно вызвала смену парадигмы в мировой экономике. Принуждение предприятий электронной коммерции к внедрению новых способов оплаты, чтобы упростить процесс совершения покупок для клиентов. Здесь связанный с пандемией переход к онлайн-покупкам и цифровым платежам создал прогрессивную волну возможностей в нескольких подотраслях. И одна из них — бизнес-модель «Купи сейчас, заплати потом».

Потому что финтех-индустрия быстро закрыла кредитный разрыв между клиентами и бизнесом. В последние годы они разработали множество платежных сервисов, чтобы удовлетворить острую потребность в беспрепятственном доступе к кредитам при совершении покупок.

Прежде чем углубляться в то, почему услуги BNPL в индустрии электронной коммерции быстро приобретают все большее значение. Крайне важно понять, почему услуги BNPL в индустрии электронной коммерции быстро завоевывают популярность.

Когда вы решите вывести свой бренд в Интернет, вы можете быть уверены, что большая часть ваших целевых покупателей — миллениалы. У кого достаточно денег, чтобы тратить их самостоятельно. Прежде чем нанимать компанию по разработке приложений, вы должны понимать, что ожидается, что миллениалы будут основными драйверами роста расходов на электронную коммерцию. Чтобы зафиксировать этот рост, розничные продавцы должны признать, что принцип «покупай сейчас, плати потом» может обеспечить беспрепятственный процесс совершения покупок.

Простой способ создать надежное и увлекательное мобильное приложение

Получите 30-дневную бесплатную пробную версию приложения

Бизнес-модель «Купи сейчас, заплати потом» может предоставить миллениалам возможность беспроцентной оплаты, а также возможность купить сейчас и заплатить позже в рассрочку.

Большинство предприятий электронной коммерции все еще решают, стоит ли вкладывать эти услуги в свою платформу онлайн-покупок. Услуги BNPL для многих предприятий полностью ориентированы на клиента. Прежде чем верить этому утверждению, следует понять, почему оно становится все более популярным. И как работают сервисы «купи сейчас, заплати потом».

Почему вы должны включить BNPL в свою электронную торговлю?

Поскольку теперь вы поняли концепцию и ее рабочую модель, почему так важно использовать услуги BNPL в вашем приложении для электронной коммерции?

Начнем с того, что услуги BNPL расширяются по всему миру. И это распространенное заблуждение, что эти услуги предназначены в первую очередь для индустрии моды. Однако эти способы оплаты можно использовать для широкого спектра продуктов.

Amazon, например, выбрала бизнес-модель BNPL для широкого спектра продуктов, включая электронику, счета за коммунальные услуги и многое другое.

Учитывая эту статистику, можно сделать вывод, что бизнес-план «Купи сейчас, заплати потом» становится все более популярным. И клиенты ожидают, что в будущем у них будет возможность оплаты при совершении покупок в Интернете. Вы можете нанять компанию по разработке программного обеспечения, чтобы добавить эту функцию в существующее приложение электронной коммерции. Или запросите, чтобы платежное приложение было настроено для вашего бизнеса. Независимо от отраслевой вертикали, возможность оплаты в рассрочку была бы фантастической. Это поможет вам привлечь больше клиентов и побудит их покупать больше товаров.

В двух словах

Независимо от того, ведете ли вы бизнес электронной коммерции или надеетесь преуспеть в многомиллиардной индустрии электронной коммерции. Вы должны расставлять приоритеты среди своих целевых клиентов и предоставлять дополнительные услуги. Интеграция вашего бизнеса с сервисом «Купить сейчас — оплатить позже» — это один из шагов к тому, чтобы ваше приложение было готово для будущих клиентов.

Чтобы включить возможность оплаты позже, наймите компанию по разработке мобильных приложений, которая позволяет клиентам покупать что угодно из любого места, выбрав позже с беспроцентными ежемесячными платежами.

От этого выиграют и покупатели, и продавцы. Это дает клиентам возможность платить позже без процентной ставки.

Итак, если вы хотите запустить мобильное приложение для электронной коммерции или обновить существующее приложение для онлайн-покупок с помощью услуги «Купи сейчас, заплати потом», не стесняйтесь связаться с нашими экспертами или оставить комментарий ниже.