Top 10 soluții și oferte inovatoare Fintech

Publicat: 2022-03-28Fintech a ieșit dintr-o inovație tehnologică rapidă și o nouă generație de antreprenori cu un mare interes și înțelegere a finanțelor.

Cuprins

- Împrumut peer-to-peer (P2P)

- Scor alternativ de credit

- Împrumuturi pentru bilete mici

- Subscriere de asigurări alternative

- Livrarea tranzacției

- Portofele digitale

- Banca digitală

- Gateway-uri de plată

- Asigurare digitală

- Gestionarea activelor

- Cum vor afecta aceste schimbări industria fintech?

- AI – Crearea masivă de valoare va fi condusă de inteligența artificială.

- Cloud computing – va dezlănțui participanți în industria serviciilor financiare.

- Open source, SaaS și serverless – vor reduce barierele de intrare.

- Concluzie

Un alt factor major care a alimentat inovația în această industrie este ideea de a îmbunătăți experiența clienților și de a aborda diferitele puncte dureroase ale împrumutaților. Băncile tradiționale rareori deservesc acestea. Pionierii Fintech au observat că există lacune pe piață, ceea ce a condus la o piață de creditare în continuă creștere, care răspunde nevoilor debitorilor mai mici.

Fintech schimbă lumea financiară o inovație la un moment dat, de la subscrierea de asigurări la procese simple de deschidere a conturilor online la crearea de profiluri de credit în moduri noi. Iată primele zece inovații din această industrie:

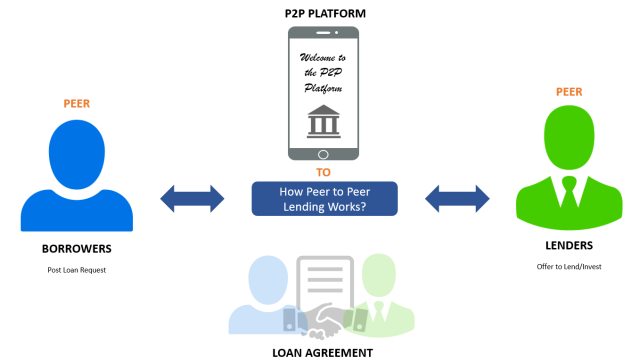

Împrumut peer-to-peer (P2P)

Acesta este cel mai bun exemplu de situație avantajoasă atât pentru creditori, cât și pentru debitori, prin utilizarea unei platforme tehnologice. Împrumutații pot obține finanțare de la multe persoane prin împrumuturi peer-to-peer.

În comparație cu băncile tradiționale, procesul de solicitare a creditului este mai simplu. Creditorii de pe aceste platforme sunt de obicei investitori care doresc să-și parcheze economiile și investițiile într-un loc care oferă randamente mai mari decât ratele dobânzilor disponibile pe piețele tradiționale de împrumut. Platforma efectuează toate verificările antecedentelor și aprobările prealabile pentru debitori, făcându-le mai ușor pentru creditori să găsească persoana potrivită.

Un mecanism similar stă la baza creditării peer-to-business (P2B). În acest exemplu, debitorii individuali sunt înlocuiți cu companii care se împrumută de la o rețea de creditori de pe platformă. Aceste platforme de creditare conectează debitorii cu creditorii și percep o taxă în funcție de cât plătesc debitorii.

Scor alternativ de credit

Folosind tehnicile tradiționale de rating de credit, întreprinderile mici și persoanele care desfășoară activități independente nu s-ar califica pentru împrumuturi. Standardele lor riguroase și depășite de punctaj de credit ar califica doar corporațiile mari și bine stabilite pentru împrumuturi sau persoane fizice cu locuri de muncă cu venit fix, care ar putea furniza o fișă de salariu pentru a susține cererea de împrumut. Drept urmare, proprietarii de afaceri mici și întreprinderile mici aveau dificultăți pentru a obține bani din cauza modului în care funcționau metodele tradiționale de rating de credit.

Industria fintech a văzut necesitatea unui scoring mai flexibil și calitativ, care ar putea fi utilizat în aceste situații pentru a se asigura că analiza scorului de credit a fost făcută corect. De exemplu, scorul de credit percentile poate fi utilizat pentru a se asigura că analiza scorului de credit este efectuată corect. O altă caracteristică nouă utilizată pentru a acorda un rating de credit variabil sunt semnalele sociale. Acest lucru, împreună cu algoritmii de învățare profundă, a condus la decizii mai bune de împrumut pentru fintech de-a lungul timpului.

Acești algoritmi de evaluare a creditului au redus, de asemenea, costul de subscriere a împrumuturilor, permițând companiilor fintech să-și transfere economiile către debitori și, prin urmare, să-și extindă baza de clienți.

Împrumuturi pentru bilete mici

Din cauza profiturilor slabe și a taxelor mari de subscriere la împrumuturile cu prețuri mici. În consecință, consumatorii care doresc să cumpere articole cu bilete mari și produse albe la prețuri mari au adesea dificultăți în finanțarea achizițiilor. Firmele de creditare Fintech au detectat această nevoie și deservesc din ce în ce mai mult debitorii prin produsele BNPL.

Aceste fonduri „Cumpărați acum, plătiți mai târziu” le permit consumatorilor să cumpere lucruri prin apăsarea unui mouse fără a completa cereri de împrumut îndelungate sau a aștepta aprobarea. Ba mai mult, aceste credite sunt subscrise la dobândă 0% cu opțiunea de plată în rate.

Companiile Fintech care furnizează aceste opțiuni de finanțare transmit aceste date despre clienți producătorilor de echipamente originale (OEM), care beneficiază cel mai mult de accesibilitatea în creștere a produselor lor.

Atunci când datele clienților sunt filtrate de algoritmi de învățare automată și de învățare profundă, OEM-urile obțin informații care le permit să lanseze oferte extrem de personalizate pe piață. Drept urmare, componenta de dobândă de 0% oferită de acești creditori fintech este finanțată de OEM-urile care achiziționează informațiile de la aceștia.

Subscriere de asigurări alternative

În asigurarea tradițională, estimările incorecte ale primelor au devenit standardul. Persoanelor de aceeași vârstă, înălțime și greutate și absențiali li se vor aloca aceleași prime de asigurare în aceste cazuri.

Cu toate acestea, primele nu iau în considerare alte caracteristici calitative, cum ar fi rutinele de sănătate ale acestor persoane și comportamentele de exerciții fizice. Două persoane care solicită asigurare pot fi percepute cu tarife diferite, pe baza unor aspecte mai calitative ale sănătății lor.

De exemplu, unul ar putea fi un fanatic de fitness, în timp ce celălalt este un cartofi de canapea care mănâncă mâncare nedorită. Inutil să spun că problemele de sănătate ale acestuia din urmă ar fi mai acute și mai severe.

Subscrierea de asigurări alternative ține cont de aceste variații subtile prin colectarea de informații bazate pe istoricul medical, stilul de viață și semnalele sociale.

Acest lucru le permite să elimine normalizarea în termeni actuariali, ceea ce produce constatări eronate atunci când se utilizează procedurile tradiționale de subscriere. Aceste date, împreună cu algoritmi și analize, permit companiilor fintech care vând produse de asigurare să ofere solicitanților tarife de asigurare și opțiuni de plată foarte personalizate, în funcție de nevoile și calificările lor.

Livrarea tranzacției

În era datelor mari și a IoT, este de așteptat ca firmele de tehnologie să colecteze cât mai multe date posibil pentru a-și alimenta funcțiile și extinderile ulterioare. La urma urmei, doar prin cercetarea datelor anterioare și prin realizarea de previziuni bazate pe acestea, companiile pot dezvolta noi strategii și pot dezvolta produse mai bune.

Datele oferă organizațiilor fintech informații vitale despre ceea ce au nevoie cu adevărat clienții lor.

Companiile Fintech colectează aceste informații prin bunuri digitale gratuite, cum ar fi aplicațiile de gestionare a costurilor. Aceste aplicații captează informații utile despre disponibilitatea unui client de a plăti prime, de a cumpăra fonduri mutuale sau de a investi în imobiliare. Companiile vând aceste date și informații despre produse financiare ale terților în schimbul unui comision pentru vânzări.

Portofele digitale

Portofelul digital a transformat plățile la nivel mondial, mergând dincolo de hârtie și banii convenționali. Aceste portofele funcționează atât ca o bancă „fără prețuri”, cât și ca o poartă de plată. Această tehnologie permite utilizatorilor să pună numerar virtual în portofelele lor digitale și să-l folosească atât pentru tranzacții online, cât și offline, în care comercianții acceptă plăți cu portofel digital.

Consumatorii pot folosi portofelele digitale pentru a face plățile mai convenabile. Ei generează numerar prin perceperea unei mici taxe retailerilor. Consumatorii și magazinele care își oferă produsele și serviciile acestor consumatori sunt cei mai obișnuiți utilizatori finali ai portofelelor.

Banca digitală

Banca digitală este digitalizarea serviciilor bancare tradiționale. Băncile digitale se disting prin întreaga lor prezență digitală, care este lipsită de orice sediu sau sucursală fizică.

Aceștia funcționează în același mod în care o fac băncile tradiționale, dar sunt furnizori de servicii fără preturi, cu o infrastructură digitală end-to-end. Banii pe care îi economisesc nefiind nevoiți să angajeze oameni și să cumpere terenuri sunt transferați clienților lor, ceea ce este un mare câștig atât pentru băncile digitale, cât și pentru clienții lor.

Gateway-uri de plată

Odată cu dezvoltarea comerțului electronic, cerințele site-urilor comercianților pentru gateway-uri de plată securizate au crescut exponențial. Gateway-urile de plată permit clienților să facă achiziții pe site-uri de comerț electronic folosind o varietate de metode de plată.

Clienții pot efectua plăți folosind carduri de debit și de credit, bitcoini și portofele digitale. Băncile tradiționale percep de obicei o mulțime de bani pentru a utiliza oricare dintre aceste alte metode de plată, ceea ce le face neeconomice pentru întreprinderi.

Companiile Fintech folosesc tehnologia pentru a crea aplicații și gateway-uri de plată care sunt ușor de utilizat de către oameni și care pot fi adăugate cu ușurință pe site-urile lor web.

Asigurare digitală

Asigurarea digitală este ultima, dar nu în ultimul rând, dintre primele zece soluții inovatoare fintech. După cum sugerează și numele, asigurările digitale se bazează în mare măsură pe infrastructura digitală și pe procese de subscriere mai rapide.

Subscrierea de asigurări alternative le-a permis acestor companii de asigurări fintech să ofere o acoperire mai bună și mai puțin costisitoare pentru polițele de asigurări de locuință și de viață, în timp ce stabilesc primele pe baza variabilelor calitative mai degrabă decât cantitative. Acest lucru a condus, de asemenea, la o mulțime de oportunități de afaceri pentru industria asigurărilor fintech.

Industria fintech tocmai începe pe piața serviciilor financiare, cu multe alternative și soluții de finanțare și multe alte inovații pe parcurs.

Industria și-a găsit, fără îndoială, nișa, provocând tehnicile tradiționale de finanțare și oferind soluții personalizate, în același timp, atingând cerințele de venituri prin metode creative și integrând cei doi giganți ai finanțelor și tehnologiei.

Gestionarea activelor

Gestionarea activelor bazată pe Fintech permite investitorilor să construiască portofolii prin achiziționarea de acțiuni și fonduri mutuale fără a fi nevoiți să plătească o taxă de comision. Deși activele pe care le achiziționează sunt puțin mai mari ca preț decât prețul real al activului, suma de bani pe care o economisesc prin neplata comisioanelor face ca beneficiile investiției și prețul activului să fie pozitive.

Firmele de gestionare a activelor pot realiza acest lucru prin colectarea datelor investitorilor în schimbul unei scutiri de costul comisionului. Ei împărtășesc aceste informații cu comercianții de înaltă frecvență care au capacitatea de a influența prețurile activelor.

Cum vor afecta aceste schimbări industria fintech?

Șapte 3 tehnologii importante vor determina reinventarea modelelor de afaceri, schimbând în același timp mediul competitiv al industriei financiare în următorii zece ani.

Avansarea tehnologică și inovația reprezintă piatra de bază a dezvoltării fintech și vor continua să conducă modele de afaceri perturbatoare în serviciile financiare. În următorul deceniu, trei tehnologii principale vor conduce dezvoltarea fintech-ului și vor stabili regulile pentru afacerile financiare.

AI – Crearea masivă de valoare va fi condusă de inteligența artificială.

Descoperirea automată a factorilor sau identificarea bazată pe mașini a elementelor care conduc la depășirea performanței vor deveni din ce în ce mai frecvente în serviciile financiare, ajutând la perfecționarea modelării financiare în întregul sector.

Graficele de cunoștințe și calculul grafic vor juca, de asemenea, un rol mai important în aplicarea crucială a reprezentării semantice AI. Utilizarea unei game largi de surse de date poate ajuta la realizarea de conexiuni și la găsirea de modele în rețele financiare complexe. Acest lucru va avea un impact mare asupra lumii în următorii ani.

În cele din urmă, analizele cu garanții de confidențialitate mai bune vor încuraja utilizarea minimă a datelor sau utilizarea doar a informațiilor relevante, esențiale și curățate în mod corespunzător, în formarea modelelor financiare.

Acestea includ învățarea federată, un tip de învățare automată descentralizată care rezolvă riscul de confidențialitate asociat cu centralizarea seturilor de date prin aducerea capacității de calcul a datelor, mai degrabă decât invers.

Oamenilor le va fi mai ușor să-și păstreze informațiile personale în siguranță, datorită noilor tehnici de criptare, calculelor multi-partide sigure, dovezilor fără cunoștințe și altor tehnici de analiză a datelor care țin cont de confidențialitate.

Aplicațiile AI vor pătrunde în întreaga operațiuni ale industriei financiare, inclusiv în front, middle și back office. Produse personalizate, experiență personalizată a utilizatorului și servicii de analiză, roboți de servicii inteligente și interfețe de chat, instrumente de urmărire a pieței, tranzacții automate și consilieri robotici, ratinguri alternative de credit bazate pe date nefinanciare și autentificarea recunoașterii faciale sunt exemple de aplicații orientate către clienți. .

Graficele de cunoștințe, procesarea limbajului natural și procedurile inteligente sunt exemple de aplicații din middle și back-office care îi ajută pe oameni să-și facă treaba mai eficient.

Multe instituții financiare continuă să implementeze AI într-o manieră întâmplătoare și dispersată, limitând frecvent tehnologia la anumite cazuri de utilizare sau verticale. Cu toate acestea, liderii din industria bancară își revoluționează operațiunile prin aplicarea sistemică a AI pe întreg ciclul de viață al operațiunilor lor digitale.

În special, industria financiară realizează că algoritmii sunt la fel de buni ca și datele pe care le furnizează. Accentul se îndreaptă către obținerea unui avantaj competitiv din datele despre comportamentul clienților subutilizate anterior, obținute prin operațiuni tradiționale.

Acest lucru va deschide potențialul neexploatat anterior al finanțării bazate pe ecosistem, care este atunci când băncile, asigurătorii și alte organizații de servicii financiare lucrează împreună cu afaceri non-financiare pentru a oferi clienților experiențe perfecte în domenii în care nu funcționează în mod normal.

Pentru bănci, a deveni o instituție „în primul rând AI” va avea ca rezultat creșterea eficienței operaționale prin automatizarea extremă a operațiunilor manuale (o mentalitate „zero-ops”) și înlocuirea sau creșterea alegerilor umane cu diagnostice sofisticate.

Performanța operațională îmbunătățită va rezulta din utilizarea pe scară largă a tehnologiilor AI tradiționale și de ultimă oră, cum ar fi învățarea automată și recunoașterea facială pentru analiza (aproape) în timp real a seturi de date masive și complexe ale clienților.

Viitoarele bănci „în primul rând AI” vor emula viteza și agilitatea de care se bucură companiile și utilizatorii „nativi digitale”. Ei vor inova rapid, oferind noi funcții în zile și săptămâni, mai degrabă decât în luni și ani. Băncile și partenerii nebancari vor lucra împreună pentru a veni cu noi propuneri de valoare care să acopere călătoriile, platformele tehnologice și seturile de date, precum și modul în care aceste lucruri funcționează împreună.

Cloud computing – va dezlănțui participanți în industria serviciilor financiare.

Organizațiile financiare ar trebui să cunoască trei tipuri de servicii cloud: cloud public, cloud hibrid și cloud privat. Infrastructura din cloudul public este deținută de furnizorii de servicii de cloud computing, care vând servicii cloud unei game variate de întreprinderi sau publicului larg.

Infrastructura cloud hibridă este alcătuită din două sau mai multe tipuri de nori (private și publice) care sunt întreținute independent, dar legate prin tehnologie proprietară. Un cloud privat se referă la infrastructura care este creată pentru uzul exclusiv al unui singur client și poate fi implementată în centrele de date ale companiei sau prin alte facilități de găzduire.

Open source, SaaS și serverless – vor reduce barierele de intrare.

Viteza și scalabilitatea sunt cruciale pentru noile întreprinderi și inovarea financiară, în special în rivalitatea intensă a economiei digitale și dinamica câștigătorului ia tot.

Devine din ce în ce mai important pentru companiile de tehnologie și instituțiile financiare tradiționale să folosească software open source, arhitectură fără server și software ca serviciu (SaaS) dacă doresc să înceapă o nouă afacere în fintech.

SaaS permite companiilor să utilizeze software-ul (cum ar fi software-ul de marketing afiliat Scaleo) după cum este necesar, fără să îl dețină sau să îl întrețină, în timp ce arhitectura fără server elimină nevoia companiilor de a-și rula propriile servere, eliberând timp și resurse pentru clienți și operațiuni.

Designul fără server economisește, de asemenea, bani, deoarece taxele sunt legate de codul software executat, mai degrabă decât să fie create non-stop, independent de cerințele afacerii. De asemenea, promovează scalarea flexibilă, ceea ce reduce mersul în gol și pierderile în timp ce crește eficiența dezvoltării. Software-ul open-source este o salvare pentru companiile care încearcă să se extindă rapid, deoarece oferă cod sursă gratuit, care le permite dezvoltatorilor să aibă un avans în dezvoltarea propriilor aplicații.

Concluzie

Aceste tehnologii și tendințe majore sunt din ce în ce mai legate și integrate, oferind un impuls semnificativ inovației fintech și din industria financiară. Așa cum stau lucrurile, este un serviciu financiar de nișă.

Subsectoarele care excelează în valorificarea progreselor tehnologice pentru a dezvolta aplicații, a crea valoare și a modifica peisajul competitiv, instituțiile financiare tradiționale vor trebui să-și grupeze resursele vaste în viitor pentru a rămâne în fața tsunami-ului care se apropie de perturbarea industriei financiare.