Un ghid pentru conformitatea legală pentru startup-urile Fintech din India

Publicat: 2023-01-23Tehnologia financiară sau Fintech pe scurt, este o inovație tehnologică care extinde furnizarea de servicii financiare din metodele tradiționale. Fintech îmbunătățește și automatizează activitățile financiare cum ar fi investiția și tranzacționarea pe piețele financiare folosind smartphone-uri, cumpărarea de criptomonede online etc. Prin urmare, companiile fintech sunt cele care furnizează servicii financiare, management financiar și servicii de planificare financiară persoanelor sau entităților printr-o platformă digitală.

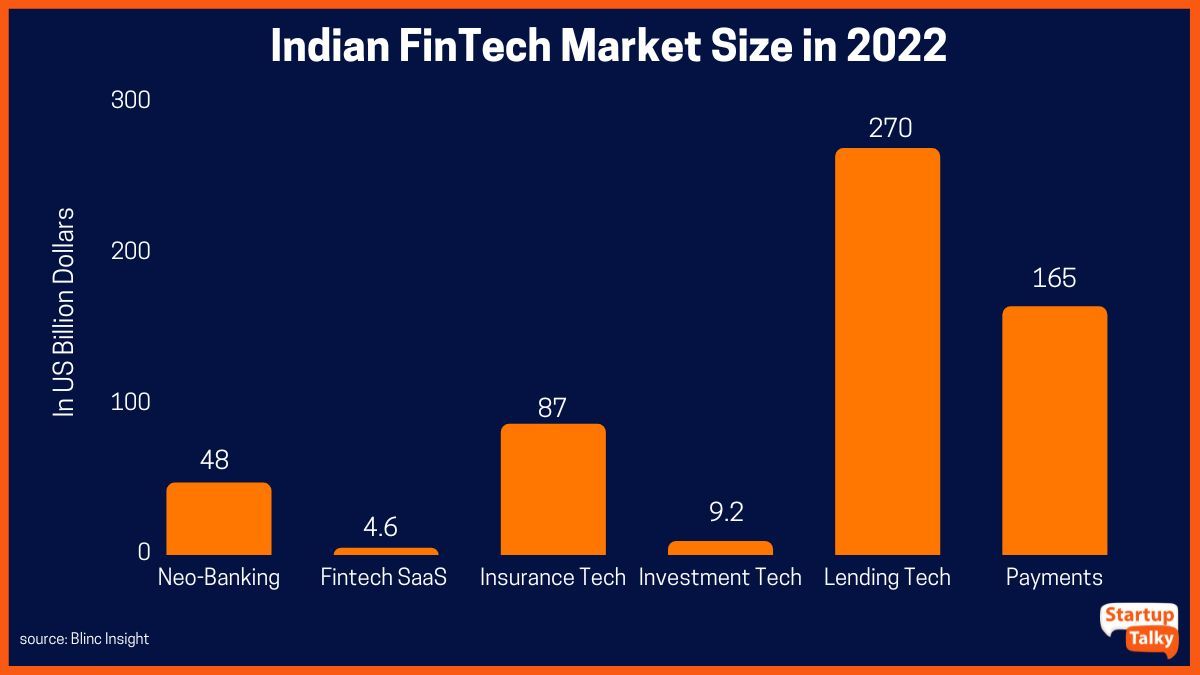

Piața fintech din India este a treia ca mărime din lume, cu o evaluare de 31 de miliarde USD, conform raportului Blinc Invest. Sprijinul guvernului indian pentru digitalizare, creșterea numărului de cetățeni cunoscători de tehnologie, creșterea numărului de utilizatori de telefonie mobilă, construirea de rețele digitale și eficientizarea proceselor financiare au contribuit toate la creșterea rapidă a sectorului fintech din țară.

Tipuri de servicii furnizate de startup-uri Fintech

Structura de afaceri diferită a unui startup Fintech

Companie cu o singură persoană (OPC)

Parteneriat cu răspundere limitată (LLP)

Societate cu răspundere limitată (PLC)

Conformităților legale pentru un startup Fintech

Gateway-uri de plată

Protejarea datelor

Agregatori de asigurări Fintech

Portofele digitale

Platforme de creditare

De ce sunt necesare respectări stricte?

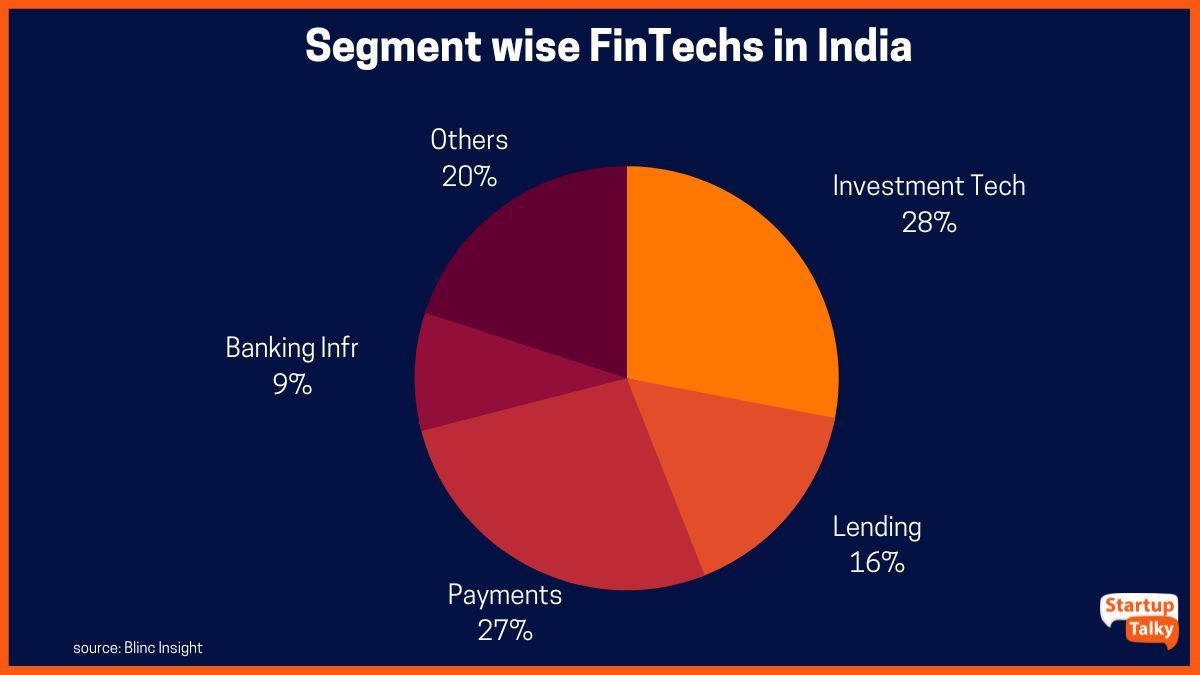

Tipuri de servicii furnizate de startup-uri Fintech

Ecosistemul favorabil din India oferă o mare oportunitate pentru sectorul fintech de a continua să crească. Companiile Fintech din India oferă în principal servicii în patru categorii principale:

- Servicii de plată și remitențe, cum ar fi portofelele electronice și plățile mobile

- Împrumut peer to peer (împrumut P2P)

- Servicii bancare cu amănuntul - inclusiv servicii de la consumator la întreprindere (C2B) și de la întreprindere la consumator (B2C)

- Servicii de consultanta personala pentru economii si finantare

Structurile de afaceri ale unui startup Fintech

O startup fintech poate fi oricare dintre următoarele:

Companie cu o singură persoană (OPC)

În conformitate cu Legea companiilor din India, 2013, secțiunea 3(1)(c), o singură persoană poate înființa o companie într-un scop legal. În cazul în care proprietarul este o singură entitate care dorește să opereze o afacere, aceasta este o opțiune bună.

Parteneriat cu răspundere limitată (LLP)

O companie în care răspunderea față de parteneri este limitată la acțiunile lor respective se numește un parteneriat cu răspundere limitată.

Societate cu răspundere limitată (PLC)

În acest tip de configurație, compania este tratată ca o entitate separată de proprietari cu propriile sale drepturi și obligații. Proprietarii, directorii și acționarii nu au nicio responsabilitate personală față de creditori. Pentru startup-urile fintech din India, acesta este cel mai preferat cadru de formare.

Conformităților legale pentru un startup Fintech

Natura afacerilor pentru o companie fintech o face cu risc ridicat și foarte strâns legată de un cadru legal. Prin urmare, lista cerințelor legale și a conformităților pentru operarea unui startup fintech în India este lungă și detaliată. Acest lucru devine și mai complicat, deoarece majoritatea companiilor fintech oferă o varietate de servicii clienților lor. Câteva conformări legale importante sunt:

Gateway-uri de plată

Toate gateway-urile de plată și agregatorii de plăți sunt intermediari care facilitează plata online în conformitate cu Circulara privind orientările privind reglementarea agregatorilor de plăți și a gateway-urilor de plăți, 2020. Interacțiunile referitoare la agregatorii de plăți și gateway-urile de plată trebuie efectuate printr-o bancă între gateway-ul de plată și Reserve Bank of India (RBI). Acest lucru se datorează faptului că gateway-urile de plată mențin în general anumite cerințe pentru protejarea și securizarea tranzacțiilor digitale, cum ar fi Standardul de protecție a datelor din industria cardurilor de plată (PCI DSS). Acesta este un pas necesar pentru a proteja tranzacțiile digitale.

Protejarea datelor

Companiile financiare, prin însăși natura afacerii lor, colectează și au acces la informații personale și sensibile despre clienții lor. Acest lucru face automat obligatoriu ca aceștia să respecte Legea privind tehnologia informației, 2000 și reglementările sale relevante, cum ar fi Regulile IT (practici și proceduri rezonabile de securitate și date sau informații cu caracter personal sensibil), 2011 („Regulile SPDI”). Acest lucru protejează datele, gestionează și raportează breșele de securitate și evită complicațiile legale. Procedurile legale interzic entităților corporative să dezvăluie orice date confidențiale pe care le-au primit de la furnizorul de informații, cu anumite excepții.

Agregatori de asigurări Fintech

Agregatorii de asigurări sunt guvernați și reglementați de Insurance Web Aggregators Authority of India (IRDAI) Insurance Web Aggregators Regulations, 2017. Acești agregatori de asigurări oferă informații despre diferite produse de asigurare în conformitate cu reglementările IRDAI.

Portofele digitale

O întreprindere fintech care furnizează servicii de portofel electronic sau portofel mobil trebuie să respecte cerințele KYC (Know Your Customer). Specificațiile KYC sunt subliniate de RBI în „Directia principală – Direcția KYC 2016” și „Orientări pentru instrumentele de plată preplătită”.

Platforme de creditare

Platformele de împrumut sunt guvernate de Direcțiile principale – NBFC – Direcțiile Peer to Peer Lending Platform (Reserve Bank) 2017. Se spune că platformele de împrumut deținătoare de licență P2P NBFC trebuie să publice în mod obligatoriu ratele implicite ale platformei pe site-ul lor web. De asemenea, trebuie să ofere creditorilor și debitorilor informații adecvate pentru a le permite să ia decizii clare și în cunoștință de cauză.

În afară de respectările legale menționate mai sus pentru startup-urile Fintech din India, alte reglementări și conformități includ:

- Înregistrarea impozitului pe bunuri și servicii

- Formarea și managementul contractului juridic

- Protecția drepturilor de proprietate intelectuală (DPI).

- Legea și conformitatea cu regulile privind tehnologia informației

- Reglementările Consiliului de Valori Mobiliare și Schimb din India (SEBI).

- Regulamentele RBI

- Ghidurile National Payments Corporation of India (NCPI).

De ce sunt necesare respectări stricte?

Sectorul startup-urilor din India Fintech crește rapid folosind tehnologii noi și emergente, cum ar fi inteligența artificială, învățarea automată, blockchain etc. pentru a oferi servicii financiare mai rapide și eficiente. Ceea ce include, de asemenea, este faptul că companiile fintech au acces la date extrem de sensibile în natură. Necesitatea unor conformări puternice este să protejeze în primul rând acele date împotriva utilizării greșite, precum și să se asigure că companiile fintech funcționează în parametrii legii.

Concluzie

Procesul de lansare a unei noi companii fintech este complicat. Cu toate acestea, importanța gravă a respectării legalităților și reglementărilor politicilor fintech din India nu poate fi subliniată suficient. Acest lucru ajută la evitarea oricăror complicații legale viitoare, permițând, de asemenea, jucătorilor în curs de dezvoltare să profite de orice stimulente sau beneficii guvernamentale care sunt eliberate pentru acest sector.

FAQ

Ce legi sunt aplicabile companiilor fintech din India?

Diferite legi care reglementează sectorul FinTech din India sunt

- Legea privind sistemele de plată și decontare, 2007

- Legea companiilor, 2013

- Legea privind protecția consumatorilor, 2019

- Legea privind prevenirea spălării banilor, 2002

- Legea privind tehnologia informației, 2000

- Regulile Băncii de Rezervă a Indiei

- Legea asigurărilor, 1938

Companiile fintech operează fără licențe?

Companiile Fintech din India li se permite de către RBI să obțină o licență NBFC.

Companiile fintech sunt reglementate de RBI?

Reserve Bank of India, cunoscută și sub numele de RBI, este organismul financiar de vârf al țării responsabil cu reglementarea companiilor fintech și a altor instituții financiare.

Fintech este NBFC?

Este posibil ca companiile Fintech să nu fi reușit să obțină licențe de creditor nebancar de la Reserve Bank of India după trei luni de implicare și discuții.