Raportul de credit digital pentru IMM-uri din India 2023 reflectă un deficit de credit de 220 de miliarde de dolari în finanțarea IMM-urilor, finanțarea alternativă câștigă teren

Publicat: 2023-09-11Raportul de colaborare realizat de GetVantage și Redseer Strategy Consultants - The India Digital SME Credit Report 2023 - constată un potențial deficit de credit de 220 de miliarde de dolari în finanțarea IMM-urilor. Analiştii sugerează că finanţarea alternativă este calea de urmat pentru IMM-uri pentru a asigura fonduri.

India Digital SME Credit Report 2023 indică un potențial deficit de credit de 220 de miliarde de dolari, care reprezintă un obstacol major pentru IMM-urile indiene pentru a-și asigura finanțarea. Raportul de colaborare dintre GetVantage și Redseer Strategy Consultants afirmă că doar 53 de miliarde de dolari au fost infuzați în piață prin diverse canale, deservind doar 30% din cererea globală adresabilă, rezultând un deficit alarmant de capital de peste 150 de miliarde de dolari.

Bhavik Vasa, fondator și CEO, GetVantage, a spus că deficitul de credit este mai mare decât PIB-ul unor țări în curs de dezvoltare și se anticipează că se va extinde în continuare, datorită cadrului economic și de reglementare predominant.

„Pe măsură ce mai multe întreprinderi intră pe piață, este evident că cererea de credit prezintă un potențial de a ajunge la aproape 570 de miliarde de dolari în următorii câțiva ani”, a adăugat el.

Provocările digitalizării pentru IMM-urile indiene

Creșterea cererii de capital de lucru determinată de pandemie

Provocări tradiționale de finanțare pentru IMM-uri

Oportunități pentru NBFC și IMM-uri orientate digital

Apariția soluțiilor alternative de finanțare

Importanța finanțării bazate pe venituri (RBF)

Provocările digitalizării pentru IMM-urile indiene

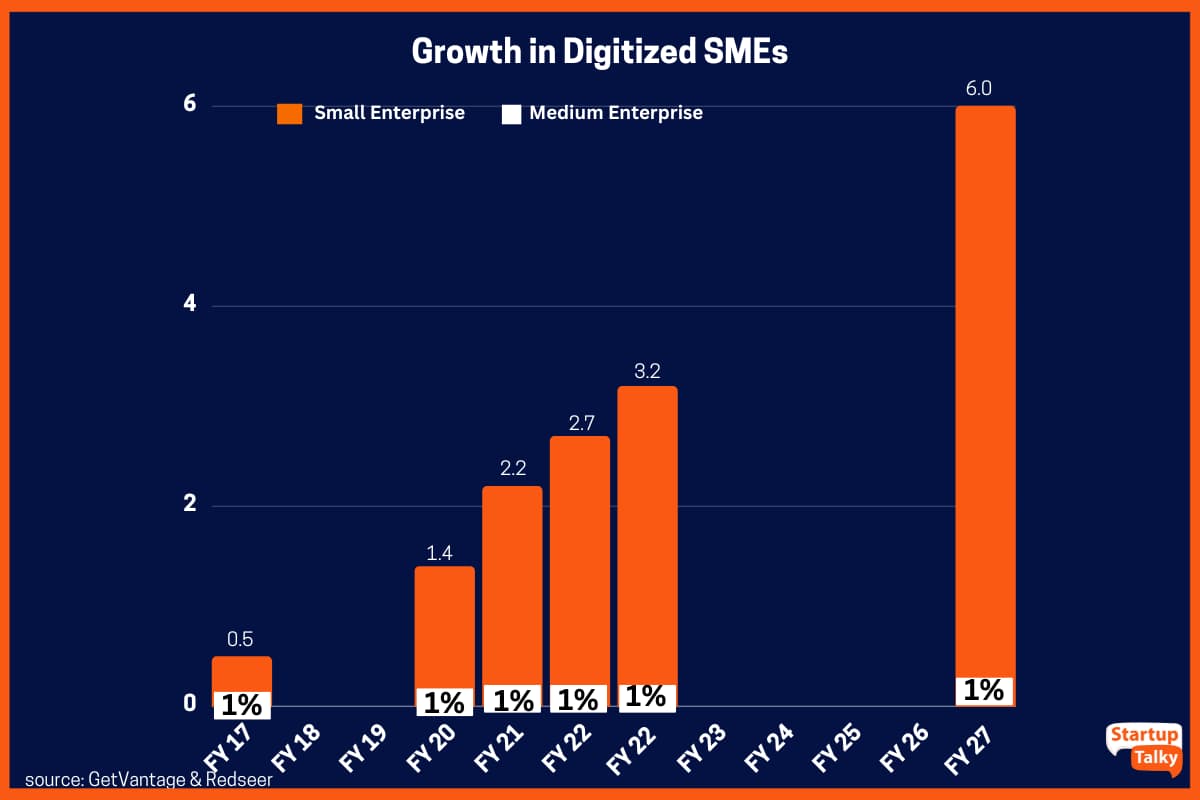

India găzduiește 64 de milioane de IMM-uri care contribuie cu aproximativ 30% la PIB-ul țării, dar este foarte afectată de digitalizare limitată și acces limitat la capital. Raportul dezvăluie că doar 12% dintre acestea, sau 7,7 milioane, IMM-uri din India au fost digitizate la maximum. Aceștia sunt comercianții care și-au proiectat deja platforma și generează 30% din veniturile lor digital. Impulsul major a avut loc în timpul pandemiei, când digitalizarea forțată a facilitat o creștere exponențială, ceea ce a condus la costuri mai mici de transformare, utilitate sporită, venituri crescute și comunicare și flexibilitate îmbunătățite.

Creșterea cererii de capital de lucru determinată de pandemie

Înainte de pandemie, cererea de capital de lucru creștea la o rată anuală stabilă de 70 de miliarde de dolari. Cu toate acestea, digitalizarea forțată în timpul pandemiei a crescut cererea cu peste 100 de miliarde de dolari în doar doi ani. Potrivit consultanților Redseer, în următorii câțiva ani, cererea de capital de lucru este de așteptat să crească constant la un CAGR de aproximativ 20% și se estimează că va ajunge la aproximativ 570 de miliarde de dolari.

Provocări tradiționale de finanțare pentru IMM-uri

Provocările de finanțare, de la accesibilitate la obstacolul, au împiedicat creșterea IMM-urilor de zeci de ani. În timp ce guvernul a depus eforturi dedicate pentru a aborda problemele de lichiditate cu care se confruntă IMM-urile, instituțiile financiare convenționale au făcut mult timp puțin progrese în abordarea eficientă a problemelor de accesibilitate ale acestor afaceri. Instituțiile tradiționale de creditare au perceput IMM-urile ca investiții riscante. Modelele lor multiple de lucru și condițiile de plată neconvenționale le-au interzis să obțină fonduri. De asemenea, instituțiile financiare au nevoie de 90-120 de zile pentru a acorda credite, împiedicând astfel fluxul de lucru al IMM-urilor, deoarece acestea necesită capital de lucru în timp util pentru a-și satisface nevoile operaționale.

Raportul a menționat, de asemenea, că absența garanțiilor și a documentației cuprinzătoare a pus în mod constant obstacole pentru creditorii tradiționali, cum ar fi băncile comerciale, în oferirea de finanțare suficientă IMM-urilor.

StartupTalky

StartupTalky

Oportunități pentru NBFC și IMM-uri orientate digital

Băncile publice și private sunt în prezent capabile să îndeplinească doar 30% din cererile totale din partea IMM-urilor, creând oportunități pentru NBFC-uri (Companii Financiare Nebancare) și pentru creditorii terți. În consecință, 40 la sută din totalul investiției de capital pe piața IMM-urilor a fost direcționată către IMM-uri orientate digital, care reprezintă doar 12 la sută din totalul IMM-urilor, după cum a raportat Redseer.

Kanishka Mohan, partener la Redseer, a declarat: „Întreprinderile mici reprezintă 90% din cererea de credit, dar continuă să se lupte să strângă capital, din cauza valorilor slabe ale afacerii, a activelor limitate și a previziunilor incerte de creștere. Dacă actualul climat economic și de reglementare continuă, acest decalaj este probabil să se extindă semnificativ în următorii cinci ani.”

Apariția soluțiilor alternative de finanțare

Finanțarea alternativă a apărut ca o resursă vitală pentru IMM-uri, unde modelele de creditare inovatoare, cum ar fi finanțarea bazată pe venituri, avansurile cu venituri recurente și finanțarea creanțelor comerciale oferă accesibilitate, flexibilitate și transparență. Aceste soluții, care seamănă cu opțiunile de cvasi-fonduri proprii, sunt potrivite pentru a sprijini IMM-urile în extinderea operațiunilor lor.

Vasa a comentat că finanțarea alternativă are un rol vital de jucat în extinderea acoperirii limitate a creditorilor tradiționali pentru a servi milioane de afaceri din noua economie și sectoare emergente. El a spus: „Cerința de credit de 570 de miliarde de dolari pentru IMM-urile digitale în următorii cinci ani reprezintă o oportunitate fără precedent pentru platformele alternative de finanțare, NBFC și creditorii financiari tradiționali, cum ar fi băncile, să colaboreze și să catalizeze creșterea economică, acordând prioritate conformității, guvernării, incluziunii și inovației. .”

În prezent, aproximativ 5% din piața de creditare este furnizată prin canale de finanțare alternative. Acest segment a cunoscut o creștere semnificativă în timpul pandemiei și este de așteptat să se dubleze în următorii cinci ani, ajungând la aproximativ 11%. Această creștere poate fi atribuită creșterii gradului de conștientizare a pieței, concentrării pe deservirea IMM-urilor și flexibilității oferite în opțiunile de rambursare.

Potrivit lui Harsh Somaiya, co-fondator al The Bear House, creșterea economică din India a fost alimentată de IMM-uri, deoarece acestea joacă un rol vital în generarea de locuri de muncă și contribuția la PIB-ul global al țării. Pe măsură ce digitalizarea crește rapid, accesul la această oportunitate de credit ar atenua provocările de strângere de fonduri cu care se confruntă în general întreprinderile mici, ceea ce ar ajuta și la extinderea lor rapidă. „Platformele de credit New-Age mențin obiectivele de afaceri în prim plan. Acest lucru, împreună cu oportunitatea de creditare, va ajuta la construirea unui ecosistem financiar sănătos în care IMM-urile și BSM-urile să prospere”, a adăugat el.

Importanța finanțării bazate pe venituri (RBF)

Analistii Redseer au declarat ca RBF este acum mai relevant ca niciodata. Fiind bazat pe date, bazat pe venituri și flexibil, RBF a făcut una dintre cele mai robuste și populare forme de finanțare alternativă. Cu o structură standard de taxe forfetare care variază de la 6% la 12% și cu sume de împrumut adaptate pentru a se potrivi cerințelor de capital de lucru ale unei varietăți de afaceri, IMM-urile pot beneficia de acces convenabil și imparțial la capital la costuri competitive.

Sameer Seth, fondator și CEO, Hunger Inc., a declarat: „Provocările de creștere cu care se confruntă astăzi milioane de IMM-uri au contribuit într-un fel la formarea ecosistemului, făcând mai ușor pentru companii să strângă capital și să fie foarte conștienți de ce tip de capital. să fie crescut când. Acesta este modul în care India remodelează accesibilitatea creditelor în cadrul comunității fondatorilor.”