Cele mai bune 10 instrumente de economisire a impozitelor în 2023

Publicat: 2023-01-18Practicile antice precum zeciuiala sau oferirea primelor fructe pot fi considerate precursoare ale impozitului pe venit. Cu toate acestea, le lipseau precizia și nu se bazau pe conceptul de creștere netă. Pe măsură ce civilizația a progresat, impozitele s-au bazat pe alți factori precum bogăția, poziția socială și proprietatea asupra mijloacelor de producție.

Conceptul modern de impozit pe venit se bazează pe o presupunere a unei economii monetare, o contabilitate exactă și o înțelegere generală a încasărilor, cheltuielilor și profiturilor și o societate ordonată, cu evidențe de încredere. Prin urmare, impozitul pe venit poate fi definit ca un impozit impus persoanelor fizice, cunoscute în mod obișnuit ca contribuabili, cu privire la veniturile sau profiturile realizate de aceștia.

Cele mai bune 10 instrumente de economisire a impozitelor din India

- Schema națională de pensii (NPS) conform secțiunii 80CCD (1B)

- Componenta dobânzii a împrumutului pentru locuințe conform secțiunii 24

- Rambursarea dobânzii pentru proprietarii de case pentru prima dată în conformitate cu Secțiunea 80EE

- Primele plătite la asigurările de sănătate în conformitate cu Secțiunea 80D

- Dobânda câștigată din contul bancar de economii conform secțiunii 80TTA

- Cheltuieli medicale pentru persoanele dependente cu dizabilități în conformitate cu secțiunea 80DD

- Tratamentul bolilor specificate conform secțiunii 80DDB

- Suma plătită ca chirie fără plată Hra conform secțiunii 80GG

- Rambursarea împrumutului pentru educație conform secțiunii 80E

- Donații făcute către instituții caritabile în conformitate cu secțiunea 80CCC

Cele mai bune 10 instrumente de economisire a impozitelor din India

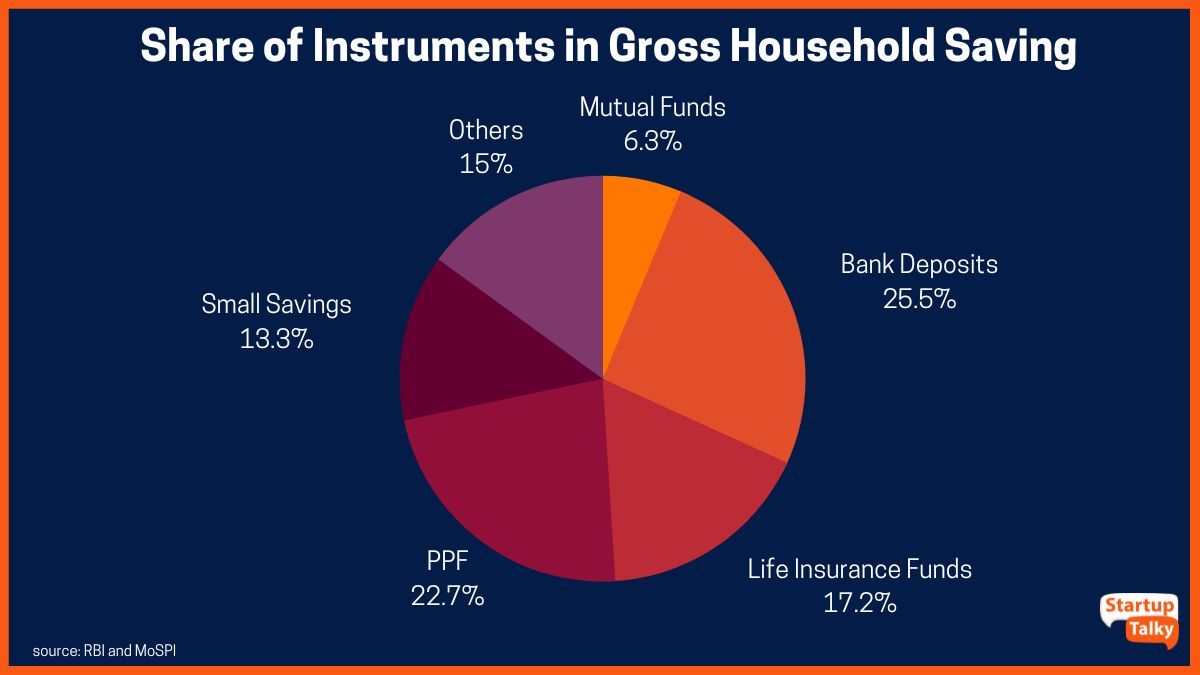

Economisirea de impozite este o strategie critică pentru investitori pentru a-și proteja venitul total împotriva diminuării. Există diverse investiții și instrumente care vă oferă beneficii. În India, majoritatea contribuabililor cunosc și profită de deducerea de 1,5 lakh INR care este disponibilă în temeiul secțiunii 80C. Cu toate acestea, există multe alte oportunități de economisire a impozitelor care pot ajuta dacă se reduc în continuare impozitele plătite.

Acest articol se concentrează pe cele mai bune investiții de făcut pentru a vă reduce venitul impozabil. De la obligațiuni scutite de taxe la conturi de economii tradiționale, există numeroase investiții inteligente din care puteți alege.

Schema națională de pensii (NPS) conform secțiunii 80CCD (1B)

Schema Națională de Pensii încurajează persoanele fizice să investească periodic pentru a asigura stabilitatea financiară după pensionare. Este o modalitate inteligentă de a asigura un plan solid de pensionare pentru investitori. Investiția conform secțiunii 80C din Legea privind impozitul pe venit este una dintre cele mai bune modalități de a economisi taxe, deoarece vă permite să solicitați o deducere maximă de 1,5 lakh Rs din suma totală pe care o investiți. Persoanele salariate pot contribui la sistemul național de pensii atât prin contribuții ale angajatorului, cât și ale angajaților.

Pe lângă beneficiul care poate fi solicitat prin Secțiunea 80C, impozitul suplimentar poate fi economisit investind până la 50.000 INR în NPS. Această investiție poate crește deducerea totală care trebuie solicitată la 2 lakh INR

Componenta dobânzii a împrumutului pentru locuințe conform secțiunii 24

Componenta dobânzii a unui împrumut pentru locuință poate fi solicitată ca deducere fiscală în conformitate cu secțiunea 24 din Legea privind impozitul pe venit. O sumă maximă de 2 lakh INR poate fi solicitată pentru plata dobânzii la un împrumut pentru locuință pentru o proprietate pe cont propriu. Dacă proprietatea rezidențială nu este ocupată și închiriată sau considerată a fi închiriată, întreaga sumă a dobânzii poate fi solicitată ca deducere fiscală, deoarece nu a fost prescrisă o limită maximă. Dacă proprietatea rezidențială nu este ocupată pe cont propriu din motive de angajare, afaceri sau profesie, o sumă maximă de deducere fiscală de 2 lakh INR poate fi solicitată în conformitate cu secțiunea 24.

Rambursarea dobânzii pentru proprietarii de case pentru prima dată în conformitate cu Secțiunea 80EE

Acest lucru este aplicabil pentru primii proprietari care nu au nicio altă proprietate rezidențială la data la care împrumutul lor pentru locuință este sancționat de la o instituție financiară. Astfel de proprietari pot solicita o deducere fiscală de până la 50 000 INR în conformitate cu secțiunea 80EE. Această sumă deductibilă fiscal este peste 2 INR lakh disponibilă în conformitate cu Secțiunea 24. Regulile care se aplică pentru a solicita această sumă ca deducere fiscală specifică faptul că valoarea totală a proprietății rezidențiale trebuie să fie mai mică de INR 50 lakh și valoarea împrumutului nu trebuie să depășească 35 lakh INR. Această secțiune a fost introdusă inițial în 2013-14 și a fost disponibilă doar doi ani înainte de a fi reintrodusă în 2016-2017. Acest beneficiu fiscal special este aplicabil până la rambursarea sumei împrumutului, cu limita anuală plafonată la 50000 INR.

Primele plătite la asigurările de sănătate în conformitate cu Secțiunea 80D

Stimulentul fiscal pentru Secțiunea 80D permite deduceri fiscale pentru suma totală care este plătită ca sumă a primei pentru asigurarea de sănătate, precum și cheltuielile care sunt suportate pentru asistența medicală. În funcție de persoane și de vârsta acestora, care sunt incluse în asigurarea, limita pentru a solicita deduceri fiscale poate varia de la 25000 INR, 50000 INR, 75000 INR sau 1 lakh INR.

Dobânda câștigată din contul bancar de economii conform secțiunii 80TTA

Secțiunea 80TTA permite tuturor contribuabililor persoane fizice și HUF să solicite deduceri fiscale pentru dobânda câștigată din conturile băncilor de economii în bănci sau companii bancare, conturi de economii în oficiile poștale sau conturi de economii în societățile cooperative implicate în afaceri bancare. Suma maximă care poate fi solicitată din toate conturile de economii este de 10 000 INR. Dobânda câștigată peste această limită este considerată „Venit din alte surse” și este impozabilă. Pentru cetățenii în vârstă care sunt contribuabili, se aplică Secțiunea 80TTB care a fost introdusă la 1 aprilie 2018 și are o implicație fiscală mai mică asupra veniturilor din dobânzi. În conformitate cu secțiunea 80TTB, până la 50 000 INR pot fi solicitate ca deducere.

Cheltuieli medicale pentru persoanele dependente cu dizabilități în conformitate cu secțiunea 80DD

Această deducere fiscală a fost oferită pentru a ajuta contribuabilii să aibă grijă de membrii familiei aflați în întreținere cu handicap. Aceste persoane aflate în întreținere sunt definite ca soți, copii, părinți sau frați. Dizabilitățile acoperite de această politică includ orbire, vedere scăzută, dizabilități locomotorii, deficiențe de auz, retard mintal, boli mintale, autism și paralizie cerebrală. Următoarele cheltuieli medicale pot fi solicitate ca deduceri fiscale -

- Cheltuieli efectuate pentru tratament medical, asistenta medicala, formare, reabilitare a unei persoane dependente cu handicap

- Suma plătită ca primă pentru o poliță de asigurare concepută pentru astfel de cazuri și care îndeplinește condițiile prevăzute de lege

Suma care poate fi solicitată variază în funcție de gradul de handicap al persoanei aflate în întreținere. Până la 75000 INR pot fi solicitate ca deducere fiscală anual dacă persoana aflată în întreținere suferă cel puțin 40% din orice handicap specificat. Un handicap grav de 80% sau mai mult într-o persoană aflată în întreținere permite contribuabilului să pretindă până la 1,25 INR lakh. Contribuabilii trebuie să depună un certificat medical de la instituțiile abilitate pentru a solicita astfel de deduceri fiscale.

Tratamentul bolilor specificate conform secțiunii 80DDB

Un contribuabil care suferă de boli precum cancerul, boli neurologice precum demența, bolile neuronilor motori, Parkinson sau SIDA care implică costuri costisitoare de tratament poate beneficia de deduceri fiscale în conformitate cu Secțiunea 80DDB. Suma care poate fi solicitată ca deducere este de 40 000 INR sau suma reală, oricare dintre acestea este mai mică. Pentru cetățenii în vârstă care sunt contribuabili sau persoane aflate în întreținere, această limită este majorată la 1 lakh INR.

Suma plătită ca chirie fără plată Hra conform secțiunii 80GG

Un contribuabil individual care nu primește HRA ca componentă a salariului sau care desfășoară activități independente poate solicita deduceri fiscale pentru chirie de până la 60 000 INR anual, în conformitate cu secțiunea 80GG. Condițiile pentru a beneficia de astfel de deduceri fiscale nu includ contribuabilii care dețin o casă, dar locuiesc în spații de cazare închiriate în același oraș sau care locuiesc în spații de cazare închiriate în alt oraș și care solicită deduceri conform Secțiunii 24 pentru rambursarea dobânzii la creditul pentru locuință.

Rambursarea împrumutului pentru educație conform secțiunii 80E

Studenții care beneficiază de împrumuturi pentru studii pentru a urma studiile superioare sunt eligibili pentru a solicita beneficii fiscale la rambursarea componentei de dobândă în conformitate cu Secțiunea 80E. Această deducere este disponibilă la luarea unui împrumut pentru educație de la instituții financiare și nu de la rude sau alți membri ai familiei. Deducerile fiscale pot fi solicitate din anul în care începe rambursarea împrumutului timp de șapte ani consecutivi sau până la plata integrală a dobânzii, oricare dintre acestea este mai devreme. Nu există limită pentru deducerea pretinsă la rambursarea sumei dobânzii.

Donații făcute către instituții caritabile în conformitate cu secțiunea 80CCC

Donațiile făcute către instituții de caritate aprobate sunt eligibile pentru cereri de deducere fiscală cu documente justificative adecvate, cum ar fi o chitanță ștampilată de la trust sau instituție, adresa completă, numele trustului și numărul cardului PAN al trustului sau al instituției. O deducere fiscală de 50% sau 100% poate fi solicitată în funcție de instituția de caritate către care se face donația. Cu toate acestea, suma totală a donației nu trebuie să depășească maximum 10% din venitul total brut ajustat al contribuabilului. Cele patru moduri în care donațiile pot fi clasificate pentru a solicita deducerea sunt:

- Donațiile către Fondul Național de Apărare înființat de guvernul central pot fi revendicate ca deducere de 100% fără nicio limită de calificare

- Donațiile către Fondul memorial Jawaharlal Nehru sau Fondul de ajutorare pentru secetă al primului ministru pot fi solicitate ca o deducere de 50% fără nicio limită de calificare

- Donații cu deducere de 100%, supuse la 10% din venitul total brut ajustat, cum ar fi Guvernul sau orice autoritate locală, instituție sau asociație aprobată pentru a fi utilizate în scopul promovării planificării familiale

- Donații cu o deducere de 50% supuse la 10% din venitul total brut ajustat, cum ar fi orice instituție care îndeplinește condițiile menționate în secțiunea 80G(5)

Concluzie

Există mai multe moduri de a economisi taxe, astfel încât alegerea corectă atunci când vine vorba de investiții poate fi benefică în mai multe moduri decât una care vă oferă beneficii duble de economisire a impozitelor, precum și crearea de avere. Aceste instrumente de economisire a impozitelor pot fi de mare ajutor pentru contribuabili să economisească impozitul pe venit și să reducă obligația de venit. Acest venit poate fi apoi utilizat pentru investiții și economii în creștere. Nu uitați să vă planificați taxele în avans, să căutați cea mai bună modalitate de a vă optimiza impozitele și să utilizați complet limita de scutire de taxe.

FAQ

Care este cel mai bun instrument de economisire a impozitelor din India?

Următoarele sunt cele mai bune instrumente de economisire a impozitelor pe care le puteți utiliza

- Schema de economii legată de acțiuni (ELSS)

- Fonduri de asigurări publice (PPF)

- Schema de economii pentru cetățeni în vârstă (SCSS)

- Sukanya Samriddhi Yojna (SSY)

- Depozit fix cu economisire de taxe (FD)

- Schema Națională de Pensii (NPS)

- Certificate naționale de economii (NSC)

- Planuri de asigurări legate de unități (ULIP)

Cum să economisești taxe pentru 12 LPA?

Deducerile fiscale conform Secțiunii 80(C) vă pot ajuta să vă reduceți impozitele. Puteți investi în PPF, EPF, ELSS, NSC și altele pentru a economisi taxe.

Cum pot economisi impozitele inteligent?

În conformitate cu Secțiunea 80C, vă puteți economisi impozitul și acestea sunt schema care vine în 80C

- Schemă de economii legate de acțiuni: schemele de economii legate de acțiuni sunt un tip de fond mutual cu o perioadă de blocare de trei ani

- Schema de economii pentru cetățeni în vârstă

- Sistemul Național de Pensii

- Prima de asigurare de viață pe termen

- Fondul Public de Previziune

- Certificate naționale de economii

- FD-uri care economisesc taxe

- Rambursarea creditului pentru locuinta

Cât de mult venit este scutit de impozit?

Dacă venitul dvs. este sub 2,5 lakhs INR, nu trebuie să depuneți declarații de impozit pe venit (ITR).