As 10 principais soluções e ofertas de fintech inovadoras

Publicados: 2022-03-28As fintechs surgiram da rápida inovação tecnológica e de uma nova geração de empreendedores com grande interesse e compreensão de finanças.

Índice

- Empréstimo peer-to-peer (P2P)

- Pontuação de crédito alternativa

- Empréstimos de bilhetes pequenos

- Subscrição de seguros alternativos

- Entrega da transação

- carteiras digitais

- Banco digital

- Gateways de pagamento

- Seguro Digital

- Gestão de ativos

- Como essas mudanças afetarão o setor de fintech?

- AI – A criação massiva de valor será impulsionada pela inteligência artificial.

- Computação em nuvem – liberará participantes do setor de serviços financeiros.

- Código aberto, SaaS e sem servidor – reduzirão as barreiras de entrada.

- Conclusão

Outro fator importante que impulsionou a inovação nesse setor é a ideia de melhorar a experiência do cliente e abordar vários pontos problemáticos do mutuário. Os bancos tradicionais raramente atendem a esses serviços. Os pioneiros das fintechs perceberam que havia lacunas no mercado, o que levou a um mercado de empréstimos cada vez maior que atende às necessidades de tomadores menores.

As fintechs estão mudando o mundo financeiro com uma inovação de cada vez, desde a subscrição de seguros até processos simples de abertura de contas online e perfis de crédito de novas maneiras. Aqui estão as dez principais inovações neste setor:

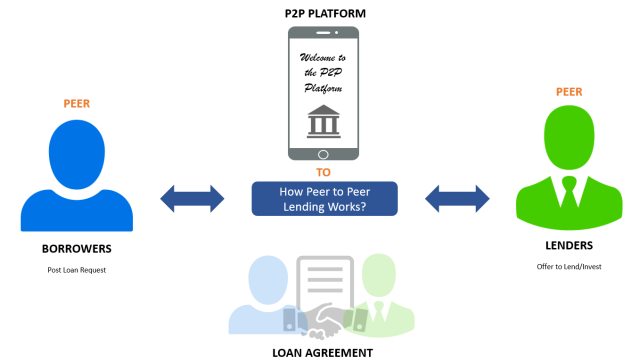

Empréstimo peer-to-peer (P2P)

Este é o melhor exemplo de uma situação vantajosa para credores e mutuários por meio do uso de uma plataforma de tecnologia. Os mutuários podem obter financiamento de muitos indivíduos por meio de empréstimos peer-to-peer.

Quando comparado aos bancos tradicionais, o processo de solicitação de empréstimo é mais simples. Os credores nessas plataformas são tipicamente investidores que desejam estacionar suas economias e investimentos em um local que ofereça retornos mais altos do que as taxas de juros disponíveis nos mercados tradicionais de empréstimos. A plataforma faz todas as verificações de antecedentes e pré-aprovações para os mutuários, tornando mais fácil para os credores encontrarem a pessoa certa.

Um mecanismo semelhante sustenta os empréstimos peer-to-business (P2B). Neste exemplo, os mutuários individuais são substituídos por empresas que emprestam de uma rede de credores na plataforma. Essas plataformas de empréstimo conectam os mutuários aos credores e cobram uma taxa com base em quanto os mutuários pagam.

Pontuação de crédito alternativa

Usando técnicas tradicionais de classificação de crédito, pequenas empresas e indivíduos autônomos não se qualificariam para empréstimos. Seus padrões de pontuação de crédito rigorosos e desatualizados só qualificariam grandes corporações bem estabelecidas para empréstimos ou indivíduos com empregos de renda fixa que pudessem fornecer um recibo de salário para apoiar seu pedido de empréstimo. Como resultado, proprietários de pequenas empresas e pequenas empresas estavam tendo dificuldade em obter dinheiro devido à maneira como os métodos tradicionais de classificação de crédito funcionavam.

O setor de fintech viu a necessidade de uma pontuação mais flexível e qualitativa, que poderia ser usada nessas situações para garantir que a análise de pontuação de crédito fosse feita corretamente. Por exemplo, a pontuação de crédito percentual pode ser usada para garantir que a análise da pontuação de crédito seja feita corretamente. Outro novo recurso utilizado para dar uma classificação de crédito variável são os sinais sociais. Isso, juntamente com algoritmos de aprendizado profundo, levou a melhores decisões de empréstimo para fintech ao longo do tempo.

Esses algoritmos de pontuação de crédito também reduziram o custo de subscrição de empréstimos, permitindo que as fintechs repassassem suas economias aos mutuários e, portanto, expandissem sua base de clientes.

Empréstimos de bilhetes pequenos

Devido aos baixos lucros e altas taxas de subscrição em empréstimos de baixo preço. Como resultado, os consumidores que desejam comprar itens caros e produtos da linha branca de alto preço geralmente têm dificuldade em financiar suas compras. As fintechs de empréstimos identificaram essa necessidade e estão cada vez mais atendendo aos mutuários por meio de produtos BNPL.

Esses fundos “Compre agora, pague depois” permitem que os consumidores comprem coisas com o pressionar de um mouse sem preencher longos pedidos de empréstimo ou esperar pela aprovação. Além disso, esses empréstimos são subscritos a 0% de juros com opção de parcelamento.

As empresas de fintech que fornecem essas opções de financiamento repassam esses dados de clientes aos fabricantes de equipamentos originais (OEMs), que se beneficiam ao máximo com a crescente acessibilidade de seus produtos.

Quando os dados do cliente são filtrados por algoritmos de aprendizado de máquina e aprendizado profundo, os OEMs obtêm insights que lhes permitem lançar ofertas altamente personalizadas no mercado. Como resultado, o componente de 0% de juros fornecido por esses credores de fintech é financiado pelos OEMs que compram as informações deles.

Subscrição de seguros alternativos

Na subscrição de seguros tradicional, estimativas incorretas de prêmios se tornaram o padrão. Pessoas da mesma idade, altura e peso e abstêmios receberão os mesmos prêmios de seguro nesses casos.

No entanto, os prêmios não consideram outras características qualitativas, como rotinas de saúde e comportamentos de exercícios dessas pessoas. Duas pessoas que solicitam seguro podem receber taxas diferentes com base em aspectos mais qualitativos de sua saúde.

Por exemplo, um pode ser um fanático por fitness, enquanto o outro é uma batata de sofá que come junk food. Escusado será dizer que as preocupações de saúde deste último seriam mais agudas e graves.

A subscrição de seguros alternativos é responsável por essas variações sutis coletando informações com base no histórico médico, estilo de vida e sinais sociais.

Isso permite que eles removam a normalização em termos atuariais, o que produz conclusões errôneas ao usar os procedimentos tradicionais de subscrição. Esses dados, juntamente com algoritmos e análises, permitem que as fintechs que vendem produtos de seguros ofereçam aos candidatos taxas de seguro muito personalizadas e opções de pagamento com base em suas necessidades e qualificações.

Entrega da transação

Na era do big data e da IoT, espera-se que as empresas de tecnologia coletem o máximo de dados possível para alimentar suas funções e acompanhar as expansões. Afinal, é somente pesquisando dados anteriores e fazendo previsões com base neles que as empresas podem desenvolver novas estratégias e desenvolver produtos melhores.

Os dados fornecem às fintechs insights vitais sobre o que seus clientes realmente precisam.

As fintechs coletam essas informações por meio de produtos digitais gratuitos, como aplicativos de gerenciamento de custos. Esses aplicativos capturam informações úteis sobre a disposição de um cliente em pagar prêmios, comprar fundos mútuos ou investir em imóveis. As empresas vendem esses dados e insights sobre produtos financeiros de terceiros em troca de uma comissão sobre as vendas.

carteiras digitais

A carteira digital transformou os pagamentos em todo o mundo, indo além do papel e do dinheiro convencional. Essas carteiras funcionam como um banco “sem frescuras” e um gateway de pagamento. Essa tecnologia permite que os usuários coloquem dinheiro virtual em suas carteiras digitais e o usem para transações online e offline, onde os comerciantes aceitam pagamentos de carteira digital.

Os consumidores podem usar carteiras digitais para tornar os pagamentos mais convenientes. Eles geram dinheiro cobrando uma pequena taxa aos varejistas. Consumidores e lojas que oferecem seus produtos e serviços a esses consumidores são os usuários finais mais comuns de carteiras.

Banco digital

O banco digital é a digitalização do banco tradicional. Os bancos digitais se distinguem por sua total presença digital, que é desprovida de qualquer sede física ou filiais.

Eles operam da mesma forma que os bancos tradicionais, mas são provedores de serviços sem frescuras com uma infraestrutura digital de ponta a ponta. O dinheiro que eles economizam por não precisarem contratar pessoas e comprar terrenos é repassado para seus clientes, o que é uma grande vitória tanto para os bancos digitais quanto para seus clientes.

Gateways de pagamento

Com o desenvolvimento do comércio eletrônico, os requisitos dos sites de comerciantes para gateways de pagamento seguros cresceram exponencialmente. Os gateways de pagamento permitem que os clientes façam compras em sites de comércio eletrônico usando uma variedade de métodos de pagamento.

Os clientes podem fazer pagamentos usando cartões de débito e crédito, bitcoins e carteiras digitais. Os bancos tradicionais geralmente cobram muito dinheiro para usar qualquer um desses outros métodos de pagamento, o que os torna antieconômicos para as empresas usarem.

As fintechs usam a tecnologia para criar aplicativos e gateways de pagamento fáceis de usar e que podem ser facilmente adicionados aos seus sites.

Seguro Digital

O seguro digital é a última, mas não menos importante, das dez principais soluções de fintech inovadoras. Como o nome indica, o seguro digital depende muito da infraestrutura digital e dos processos de subscrição mais rápidos.

A subscrição de seguros alternativa permitiu que essas empresas de seguros fintech oferecessem uma cobertura melhor e mais barata para apólices de seguro residencial e de vida, ao mesmo tempo em que precificavam os prêmios com base em variáveis qualitativas e não quantitativas. Isso também levou a muitas oportunidades de negócios para o setor de seguros fintech.

A indústria de fintech está apenas começando no mercado de serviços financeiros, com muitas alternativas e soluções de financiamento e muitas outras inovações ao longo do caminho.

A indústria, sem dúvida, encontrou seu nicho ao desafiar as técnicas tradicionais de financiamento e fornecer soluções personalizadas, ao mesmo tempo em que atende aos requisitos de receita por meio de métodos criativos e integra os dois gigantes das finanças e da tecnologia.

Gestão de ativos

A gestão de ativos baseada em fintech permite que os investidores construam portfólios comprando ações e fundos mútuos sem ter que pagar uma taxa de comissão. Embora os ativos que compram tenham um preço ligeiramente superior ao preço real do ativo, a quantidade de dinheiro que economizam ao não pagar as taxas de comissão torna os benefícios do investimento e o preço do ativo positivos.

As empresas de gestão de ativos podem fazer isso coletando dados de investidores em troca de uma isenção do custo da comissão. Eles compartilham essas informações com traders de alta frequência que têm a capacidade de influenciar os preços dos ativos.

Como essas mudanças afetarão o setor de fintech?

Sete 3 tecnologias importantes impulsionarão as reinvenções do modelo de negócios, ao mesmo tempo em que mudarão o ambiente competitivo do setor financeiro nos próximos dez anos.

O avanço tecnológico e a inovação são a base do desenvolvimento das fintechs e continuarão a impulsionar modelos de negócios disruptivos em serviços financeiros. Ao longo da próxima década, três tecnologias principais conduzirão o desenvolvimento das fintechs e definirão as regras para o negócio de finanças.

AI – A criação massiva de valor será impulsionada pela inteligência artificial.

A descoberta automática de fatores, ou identificação baseada em máquina de elementos que impulsionam o desempenho superior, se tornará cada vez mais comum em serviços financeiros, auxiliando no refinamento da modelagem financeira em todo o setor.

Os gráficos de conhecimento e a computação gráfica também desempenharão um papel maior na aplicação crucial da representação semântica da IA. O uso de uma ampla variedade de fontes de dados pode ajudar a fazer conexões e encontrar padrões em redes financeiras complexas. Isso terá um grande impacto no mundo nos próximos anos.

Finalmente, análises com melhores salvaguardas de privacidade incentivarão a utilização mínima de dados, ou o uso apenas de informações relevantes, essenciais e adequadamente limpas, no treinamento de modelos financeiros.

Isso inclui aprendizado federado, um tipo de aprendizado de máquina descentralizado que resolve o risco de privacidade associado à centralização de conjuntos de dados, trazendo capacidade computacional para os dados, e não o contrário.

Será mais fácil para as pessoas manterem suas informações pessoais seguras graças a novas técnicas de criptografia, computação multipartidária segura, provas de conhecimento zero e outras técnicas de análise de dados conscientes da privacidade.

Os aplicativos de IA permearão as operações de todo o setor financeiro, incluindo front, middle e back office. Produtos sob medida, experiência personalizada do usuário e serviços de análise, robôs de serviço inteligentes e interfaces de bate-papo, rastreadores de mercado, transações automatizadas e consultores de robôs, classificações de crédito alternativas baseadas em dados não financeiros e autenticação de reconhecimento facial são exemplos de aplicativos voltados para o cliente .

Gráficos de conhecimento, processamento de linguagem natural e procedimentos inteligentes são exemplos de aplicativos no middle e back-office que ajudam as pessoas a realizar seus trabalhos com mais eficiência.

Muitas instituições financeiras continuam a implantar a IA de maneira aleatória e dispersa, frequentemente limitando a tecnologia a casos de uso ou verticais específicos. No entanto, os líderes do setor bancário estão revolucionando suas operações aplicando IA sistemicamente em todo o ciclo de vida de suas operações digitais.

Notavelmente, o setor financeiro percebe que os algoritmos são tão bons quanto os dados que são alimentados. O foco está mudando para adquirir uma vantagem competitiva a partir de dados de comportamento do cliente anteriormente subutilizados obtidos por meio de operações tradicionais.

Isso abrirá o potencial anteriormente inexplorado do financiamento baseado em ecossistema, que é quando bancos, seguradoras e outras organizações de serviços financeiros trabalham em conjunto com empresas não financeiras para fornecer experiências perfeitas aos clientes em áreas onde normalmente não funcionam.

Para os bancos, tornar-se uma instituição “primeira em IA” resultará em maior eficiência operacional por meio da extrema automação de operações manuais (uma mentalidade “zero-ops”) e a substituição ou aumento de escolhas humanas por diagnósticos sofisticados.

O desempenho operacional aprimorado resultará do uso generalizado de tecnologias de IA tradicionais e de ponta, como aprendizado de máquina e reconhecimento facial para análise (quase) em tempo real de conjuntos de dados de clientes massivos e complexos.

Os futuros bancos “AI-first” irão imitar a velocidade e agilidade desfrutadas por empresas e usuários “nativos digitais”. Eles vão inovar rapidamente, oferecendo novos recursos em dias e semanas, em vez de meses e anos. Bancos e parceiros não bancários também trabalharão juntos para criar novas propostas de valor que abrangem jornadas, plataformas de tecnologia e conjuntos de dados, bem como como essas coisas funcionam juntas.

Computação em nuvem – liberará participantes do setor de serviços financeiros.

As organizações financeiras devem estar cientes de três tipos de serviços em nuvem: nuvem pública, nuvem híbrida e nuvem privada. A infraestrutura na nuvem pública é de propriedade de provedores de serviços de computação em nuvem, que vendem serviços em nuvem para diversas empresas ou para o público em geral.

A infraestrutura de nuvem híbrida é composta por dois ou mais tipos de nuvens (privada e pública) que são mantidas independentemente, mas vinculadas por tecnologia proprietária. Uma nuvem privada refere-se à infraestrutura criada para uso exclusivo de um único cliente e implantável nos data centers da empresa ou por meio de outras instalações de hospedagem.

Código aberto, SaaS e sem servidor – reduzirão as barreiras de entrada.

Velocidade e escalabilidade são cruciais para novas empresas e inovação financeira, especialmente na intensa rivalidade da economia digital e na dinâmica do vencedor leva tudo.

Está se tornando cada vez mais importante para empresas de tecnologia e instituições financeiras tradicionais usar software de código aberto, arquitetura sem servidor e software como serviço (SaaS) se quiserem iniciar um novo negócio em fintech.

O SaaS permite que as empresas usem o software (como o software de marketing de afiliados da Scaleo) conforme necessário sem possuí-lo ou mantê-lo, enquanto a arquitetura sem servidor elimina a necessidade de as empresas executarem seus próprios servidores, liberando tempo e recursos para clientes e operações.

O design sem servidor também economiza dinheiro porque as cobranças estão vinculadas ao código do software executado, em vez de serem criadas 24 horas por dia, independentemente dos requisitos de negócios. Ele também promove o dimensionamento flexível, o que reduz a inatividade e as perdas, ao mesmo tempo em que aumenta a eficiência do desenvolvimento. O software de código aberto é um salva-vidas para empresas que tentam escalar rapidamente, pois fornece código-fonte gratuito que permite que os desenvolvedores tenham uma vantagem inicial no desenvolvimento de seus próprios aplicativos.

Conclusão

Essas principais tecnologias e tendências estão cada vez mais vinculadas e integradas, proporcionando um impulso significativo para a inovação da fintech e do setor financeiro. Como as coisas são, é um serviço financeiro de nicho.

Os subsetores que se destacam em alavancar os avanços tecnológicos para desenvolver aplicativos, criar valor e alterar o cenário competitivo, as instituições financeiras tradicionais precisarão reunir seus vastos recursos no futuro para ficar à frente do tsunami iminente da disrupção do setor financeiro.