Como preparar suas finanças antes de solicitar um empréstimo da SBA

Publicados: 2023-08-11O que é um empréstimo para Small Business Administration (SBA)?

Um empréstimo SBA é um suporte financeiro oferecido a pequenas empresas por bancos e credores on-line que são parcialmente garantidos pelo governo (US Small Business Administration).

Como funcionam os empréstimos da SBA

Ao buscar um empréstimo da SBA, você pode solicitar por meio de uma instituição de crédito confiável, como um banco ou cooperativa de crédito respeitável. O credor então envia o pedido ao SBA para uma garantia de empréstimo.

O SBA normalmente exige uma garantia pessoal incondicional de todos os indivíduos que possuem pelo menos 20% ou mais do negócio. A garantia pessoal significa que esses indivíduos, muitas vezes proprietários de empresas ou partes interessadas, tornam-se pessoalmente responsáveis pelo pagamento do empréstimo, caso a empresa não possa efetuar os pagamentos do empréstimo.

Esta garantia pessoal, juntamente com a garantia de empréstimo do SBA ao credor, reduz significativamente o risco para a instituição de empréstimo. Com essas salvaguardas em vigor, os credores estão mais inclinados a trabalhar com pequenas empresas e a fornecer oportunidades de financiamento que podem não estar acessíveis por meio de canais convencionais. No entanto, você deve entender os riscos potenciais de dar uma garantia pessoal antes de aceitar um empréstimo da SBA.

Depois que seu pedido de empréstimo da SBA for aprovado, seu credor será responsável por desembolsar os recursos do empréstimo. Desse ponto em diante, você reembolsará o credor diretamente, geralmente mensalmente.

Tipos de empréstimos SBA

Há uma variedade de empréstimos SBA disponíveis para consideração. Reservar um tempo para avaliar suas necessidades de negócios, estratégia de pagamento e taxas de empréstimo ajudará você a identificar a escolha mais adequada para suas necessidades.

Vamos dar uma olhada nos 6 principais tipos de empréstimos SBA disponíveis:

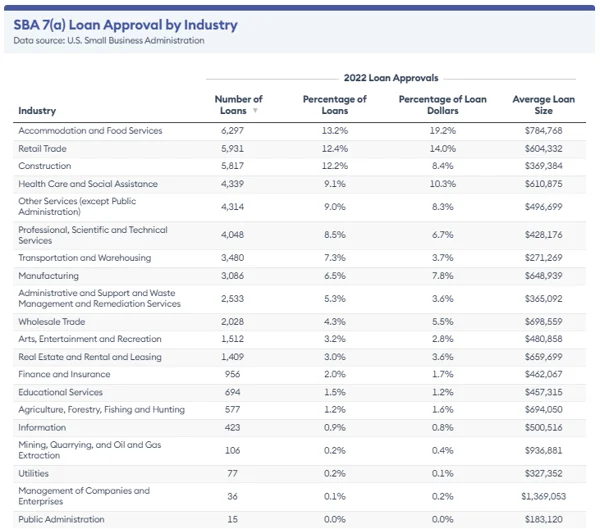

SBA 7(a) empréstimos

O programa de empréstimo 7(a) é o tipo de empréstimo SBA mais popular para pequenas empresas. É o movimento certo para uma empresa com necessidades financeiras básicas, como aquisições de negócios ou ampliação do capital de giro.

Com isso, você obtém até $ 5.000.000 em um empréstimo para necessidades gerais de financiamento de negócios e pode esperar um plano de reembolso entre 5 a 25 anos com uma taxa de juros de Prime +2,25% a Prime +4,75%.

SBA CDC/504 empréstimos

Por fim, o programa de empréstimos CDC/504 é uma boa opção para uma empresa que deseja adquirir terrenos, prédios ou equipamentos. Com esta opção, você receberá até $ 5,5 milhões em empréstimos e um plano de pagamento de 10 a 20 anos, com uma taxa de juros média de cerca de 5%.

SBA CAPLines

O programa SBA CAPLines oferece às empresas até US$ 5 milhões a taxas de juros semelhantes ao programa de empréstimos SBA 7(a), tornando-o adequado para quem busca uma linha de crédito rotativa para gerenciar despesas comerciais recorrentes e custos inesperados.

As quatro opções CAPLines disponíveis:

- CAPLine sazonal . Projetado para cobrir aumentos sazonais em contas a receber e estoque.

- Contrato CAPLine . Destina-se a cobrir os custos de mão de obra e material para contratos.

- Construtores CAPLine. Oferece fundos para projetos de construção ou reforma.

- Capital de Giro CAPLine. Oferece crédito rotativo baseado em ativos para empresas que não atendem aos padrões de crédito de longo prazo, com reembolso por meio da conversão de ativos de curto prazo.

A maioria dos CAPLines vem com uma taxa de serviço limitada de 2%, embora os CAPLines de capital de giro possam ter custos ligeiramente mais altos. O programa oferece prazo máximo de 10 anos para todas as linhas, exceto para a Builders CAPLine. Os candidatos devem ter pelo menos 20% de participação no negócio e garantir o empréstimo para se qualificar.

Empréstimos de exportação SBA

Os empréstimos para exportação da SBA oferecem assistência financeira de até US$ 5 milhões a uma taxa de juros razoável de 11%. Isso ajuda as pequenas empresas a se envolverem em transações internacionais e a explorar novos mercados estrangeiros.

microempréstimos SBA

O programa de microcrédito é para empresas com pequenas necessidades de capital. Eles têm um limite de $ 50.000 com um plano de reembolso de até 6 a 7 anos e uma taxa de juros de 6,5% a 13%. Este empréstimo pode ser usado para quase qualquer necessidade comercial, exceto para a compra de imóveis ou refinanciamento de dívidas.

Empréstimos para desastres da SBA

Empréstimos de vantagem da comunidade SBA

Os empréstimos de vantagens comunitárias da SBA são vitais para apoiar empresas que operam em mercados carentes. Eles fornecem suporte financeiro essencial para várias necessidades de negócios, como capital de giro para despesas operacionais, compra de equipamentos, financiamento de iniciativas de crescimento ou investimento em propriedades. Esses empréstimos oferecem flexibilidade para atender às diversas necessidades de negócios em comunidades marginalizadas.

Como obter um empréstimo SBA

Para aumentar suas chances de obter um empréstimo da SBA, é essencial fornecer documentação financeira completa e precisa tanto para o banco quanto para a SBA. O processo de aprovação do crédito requer uma análise criteriosa do seu pedido, sendo que a decisão final será baseada nessa avaliação.

Aqui estão algumas etapas para melhorar suas chances de obter um empréstimo garantido pela SBA:

Verifique a elegibilidade

Os credores geralmente procuram empresas que estejam em operação há pelo menos dois anos, tenham receita anual sólida e mantenham uma boa pontuação de crédito. No entanto, é importante observar que cada credor pode ter requisitos de elegibilidade específicos.

Garantir a aprovação de um empréstimo da SBA pode ser desafiador, especialmente se sua empresa estiver enfrentando dificuldades. Se sua empresa se enquadra em categorias inelegíveis, como aquelas associadas a jogos de azar ou lobby político, buscar um empréstimo da SBA seria improdutivo, pois não seria aprovado. Se você é uma nova empresa operando com prejuízo, explorar opções alternativas de financiamento, como solicitar um microcrédito ou um cartão de crédito comercial, é mais prático.

Ao buscar um empréstimo da SBA, seu crédito desempenha um papel crucial, a menos que sua empresa tenha um histórico de crédito impecável construído ao longo de muitos anos.

Dica: embora uma pontuação excepcional da Fair Isaac Corporation (FICO) de cerca de 800 seja benéfica, ter uma pontuação de crédito acima de 620 é considerado favorável. Se você está tendendo para baixo, considere gastar algum tempo na manutenção da pontuação de crédito. Você pode melhorar sua pontuação de crédito criando uma nova linha de crédito, pagando as contas em dia, mantendo-se bem abaixo do seu limite de crédito e monitorando-o regularmente.

Além de suas pontuações de crédito pessoal e comercial, os credores também contam com uma pontuação conhecida como pontuação do Small Business Scoring Service (SBSS) . A fórmula exata usada para calcular a pontuação do SBSS permanece desconhecida.

Ele incorpora seu histórico de crédito pessoal e comercial, experiência no setor, ativos, passivos, dados financeiros, receita e fluxo de caixa. Ao analisar esses aspectos, os credores podem avaliar a saúde financeira geral e o risco potencial de sua empresa, o que os ajuda a tomar decisões de empréstimo informadas.

O tempo que uma empresa foi estabelecida desempenha um papel significativo em suas chances de aprovação de empréstimos. Por exemplo, empresas com histórico de pelo menos quatro anos tendem a ter mais chances de receber um empréstimo da SBA. Além disso, muitos credores consideram as empresas que operam há dois anos ou mais como mais qualificadas para garantir um empréstimo.

Essa consideração do tempo de estabelecimento é essencial porque fornece aos credores um histórico claro do desempenho financeiro, receita e hábitos de empréstimos da empresa. Isso ajuda a construir confiança com os credores em relação à capacidade do mutuário de gerenciar futuras obrigações financeiras com sucesso.

Encontre um credor

Dois tipos de credores gerenciam os empréstimos da SBA:

- Credor padrão SBA. Esses credores devem enviar transações para revisão e receber uma autorização da SBA após a aprovação de cada empréstimo. O processo de aprovação pode demorar mais.

- Credor preferencial da SBA. Esses credores são mais qualificados do que o credor padrão porque o SBA verifica apenas a determinação do credor de elegibilidade para o mutuário, não sua subscrição. O processo de aprovação do empréstimo é muito mais curto do que a operação de um credor padrão.

Perguntas para fazer ao seu potencial credor:

- Quantos empréstimos SBA você faz?

- Com que frequência você financia empréstimos da SBA?

- Qual é a experiência de sua equipe no processo de empréstimo da SBA?

- Qual é a faixa típica dos empréstimos que você faz?

É importante observar que, embora os bancos devam seguir as diretrizes da SBA, eles podem usar seus critérios de subscrição para avaliar os pedidos de empréstimo. Se você estiver se inscrevendo por meio de um banco tradicional, trabalhar com um com histórico comprovado de processamento de empréstimos da SBA é benéfico. Geralmente, um banco com vários anos de experiência na SBA estará mais bem equipado para orientá-lo e avaliar suas chances de aprovação.

Dica: O SBA oferece uma ferramenta conveniente de correspondência de credor para encontrar um credor adequado que combine mutuários com credores em dois dias.

Reúna seus documentos

Os pedidos de empréstimo da SBA variam de acordo com o tipo de empréstimo. No entanto, dependendo do tipo de empréstimo que você precisa, seu credor deve ser capaz de ajudá-lo a preparar sua papelada.

Aqui estão alguns dos documentos que você vai precisar:

- Formulário de informações do mutuário da SBA.

- Declaração de antecedentes pessoais (incluindo antecedentes criminais, se houver)

- Declaração financeira pessoal (incluindo ativos, dívidas e renda) ou Formulário SBA 413.

- Demonstração financeira de negócios (incluindo uma demonstração de lucros e perdas e demonstrações financeiras projetadas)

- Três anos de declarações fiscais pessoais.

- Três anos de declarações fiscais de negócios.

- Licença comercial ou certificado de fazer negócios.

- Registros de pedidos de empréstimo anteriores.

- Proprietário da empresa retoma.

- Contrato de locação, se aplicável.

- Previsões de fluxo de caixa de um ano.

Envie a inscrição e seja paciente

Há uma razão pela qual tantos proprietários de pequenas empresas clamam por empréstimos da SBA; uma tonelada de vantagens beneficiará sua empresa imediatamente e a longo prazo. A desvantagem é que geralmente é um processo lento que exige muito trabalho braçal em todo o aplicativo. Se você precisa de acesso a fundos rapidamente, você vai querer olhar para outras opções.

Fonte: Consultor da Forbes

O tempo necessário para obter aprovação para um empréstimo da SBA dependerá do credor escolhido. Com um banco, todo o processo – desde a aprovação do financiamento – pode levar de 30 dias a alguns meses.

Se você estiver com pouco tempo, pode optar pelo empréstimo SBA Express, que visa responder aos pedidos de empréstimo em 36 horas. O valor máximo para esse tipo de financiamento é de $ 500.000, e o valor máximo garantido pela SBA é de 50%.

Vantagens dos empréstimos da SBA

Os empréstimos da SBA são garantidos pelo governo (US Small Business Administration), o que significa que eles oferecem certos benefícios que normalmente não são encontrados em empréstimos bancários tradicionais:

- Elegibilidade mais ampla. Os empréstimos da SBA oferecem a um conjunto mais abrangente de empresas a oportunidade de obter financiamento. Embora o bom crédito seja o preferido, mesmo as empresas com histórico de crédito limitado podem ser consideradas devido às garantias fornecidas pelo governo, reduzindo o risco para os credores.

- Prazos de reembolso estendidos. Os empréstimos da SBA vêm com períodos de pagamento mais longos, resultando em pagamentos mensais mais gerenciáveis que aliviam a pressão sobre o fluxo de caixa dos proprietários de pequenas empresas.

- Taxas de juros limitadas. A SBA estabelece limites máximos de taxa de juros, garantindo que os empréstimos da SBA permaneçam acessíveis e competitivos para empreendedores iniciantes.

- Valores de empréstimo flexíveis. Os empréstimos da SBA atendem a empresas de diferentes tamanhos e necessidades de financiamento, oferecendo valores de empréstimo que variam de pequenas a quantias mais substanciais com base no programa e nos requisitos individuais.

Desvantagens dos empréstimos SBA

Os empréstimos da SBA podem ser uma fonte útil de financiamento para pequenas empresas, mas também apresentam desafios específicos:

- Exigência de garantia. Os credores da SBA podem solicitar aos mutuários que forneçam garantias para o empréstimo, mesmo com a garantia da SBA. Isso pode exigir que os mutuários coloquem seus ativos em risco, o que pode ser ideal apenas para alguns.

- Responsabilidade pessoal por inadimplência. Se a empresa não puder pagar o empréstimo, o mutuário é legalmente responsável pela dívida. O credor pode apreender qualquer garantia prometida em caso de inadimplência, e os saldos pendentes podem ser encaminhados ao Departamento do Tesouro dos EUA para cobrança, potencialmente levando a mais complicações financeiras.

- Processo de aprovação lento. Os pedidos de empréstimo da SBA podem levar tempo, às vezes se estendendo por mais de dois meses. Esse período de espera pode não ser adequado para quem busca opções de financiamento imediatas.

- Taxas e prazos menos competitivos em comparação com os bancos. Embora os empréstimos da SBA ofereçam vantagens, como custos mais baixos em comparação com credores on-line específicos, eles podem fornecer apenas às vezes as taxas de juros e os termos mais competitivos em comparação com os bancos estabelecidos.

Não deixe que os obstáculos financeiros o impeçam de realizar seus sonhos

O SBA deve ser uma das suas principais escolhas para um empréstimo. E sim, os empréstimos da SBA são difíceis de obter - e muito trabalho é necessário para obtê-los. Mas seu baixo custo torna um esforço que vale a pena. E felizmente, com essas dicas, você aumentará suas chances de ser aprovado.

Saiba mais sobre como a fintech está revolucionando o setor financeiro, principalmente nos setores de pagamentos, empréstimos, gestão de patrimônio, planejamento financeiro e seguros.

Este artigo foi publicado originalmente em 2019. Ele foi atualizado com novas informações e exemplos.