Alterações no IVA de comércio eletrônico em 2021 [Digest for Retailers]

Publicados: 2022-09-01Últimas atualizações sobre IVA e comércio eletrônico em 2021

A pandemia criou uma mudança das lojas físicas para as compras online. Também educou a maioria de nós sobre novos canais online para comprar produtos essenciais, como itens de higiene pessoal. Até começamos a fazer nossas compras de supermercado online. É por isso que o setor de comércio eletrônico experimentou um impulso inesperado em 2020 em termos de crescimento de receita e está projetado para atingir US $ 2.723.991 milhões em 2021.

Essa mudança para as compras digitais beneficiou grandes mercados online, como a Amazon. Eles registraram lucros trimestrais recordes em 2020.

Nesse sentido, o e-commerce representa uma grande oportunidade para qualquer vendedor que queira investir em vendas online e expandir seus negócios. É o mesmo para as empresas atuais de comércio eletrônico que desejam expandir seu alcance para novos mercados.

Ao fazê-lo, essas empresas também devem investir tempo e esforço para garantir que cumpram as regras e regulamentos atuais do IVA estabelecidos pelas autoridades fiscais no território de sua escolha. Essas regras estão sempre mudando, tentando lidar com a nova era digital, bem como com as mudanças do cenário político e econômico.

Voltar ao topo ou

IVA após o Brexit

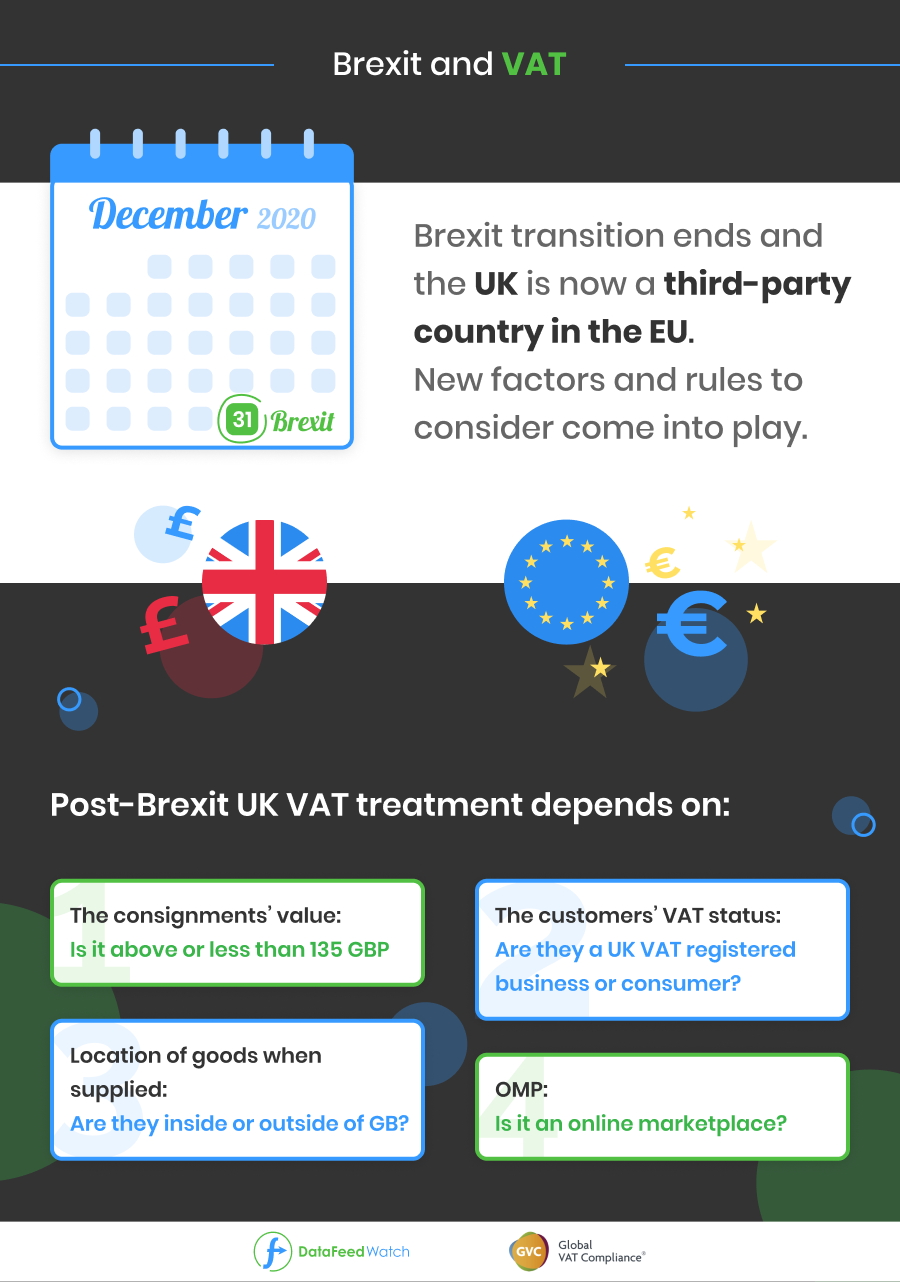

O maior impacto no IVA em 2021 até agora foi o Brexit. Embora o Reino Unido tenha conseguido chegar a um acordo com a UE, pouco mudou em relação ao que se esperava em relação ao IVA.

Após 31 de dezembro de 2020, o período de transição do Brexit terminou. O Reino Unido agora é tratado como um país terceiro na UE. Isso significa que as regras e regulamentos que costumavam reger o tráfego de bens e serviços para vendas à distância não serão mais aplicáveis ao comércio UE-Reino Unido.

Os vendedores de comércio eletrônico que vendem para o Reino Unido têm muitos fatores a serem levados em consideração, pois precisam prestar atenção a uma série de novas regras.

O tratamento do IVA no Reino Unido dependerá de:

- o valor das remessas (acima de GBP 135 ou menos),

- o status de IVA do cliente (se o cliente for uma empresa registrada no IVA no Reino Unido ou um consumidor),

- a localização das mercadorias no momento do fornecimento (se estiverem dentro ou fora da GB)

- e o envolvimento de um mercado online (OMP).

O que as empresas de comércio eletrônico precisam considerar após o Brexit?

Registro de IVA

Um número de IVA será exigido no país onde as mercadorias são armazenadas ou vendidas, dependendo do tipo de fatores acima mencionados.

Número EORI

Além dos registros de IVA, qualquer negócio que envolva importação ou exportação de bens físicos para a UE ou Reino Unido pode exigir um novo número EORI. Isso garantirá que possa continuar suas operações, evitando custos e atrasos no desembaraço aduaneiro.

Representação Fiscal

A representação fiscal será outra questão a ser tratada após o Brexit. Certos países exigem que as empresas não pertencentes à UE nomeiem um representante do IVA para poder ser registrado no IVA. Além disso, apenas empresas específicas que cumpram os requisitos exaustivos e sejam aprovadas pelas autoridades fiscais locais podem ser nomeadas como Representantes Fiscais. Os serviços de Representação Fiscal da Global VAT Compliance cumprem todos esses requisitos e podem atuar como seu Representante Fiscal em todos os países requeridos.

Voltar ao topo ou

Alterações no IVA da UE após 1º de julho de 2021

A UE, em um esforço para simplificar as leis e regulamentos tributários atuais, concordou em mudanças drásticas no cenário do IVA durante 2021. Essas mudanças devem entrar em vigor em 1º de julho de 2021 e terão um enorme impacto nos comerciantes internacionais e no setor de comércio eletrônico.

Quem é afetado?

Todos os vendedores à distância serão afetados por estas alterações, independentemente do país de estabelecimento. Portanto, este é um bom momento para se atualizar e preparar sua empresa para minimizar o impacto ou aproveitar essas mudanças.

Em relação a essas mudanças, vários países estão solicitando um novo adiamento da implementação dessas regras (originalmente programadas para entrar em vigor em 1º de janeiro de 2021). Dessa forma, eles poderão se preparar e se adaptar aos novos processos. Mas neste momento a UE planeja avançar com a data definida.

Essas reformas abrangentes nas obrigações do IVA afetarão os vendedores e mercados de comércio eletrônico B2C.

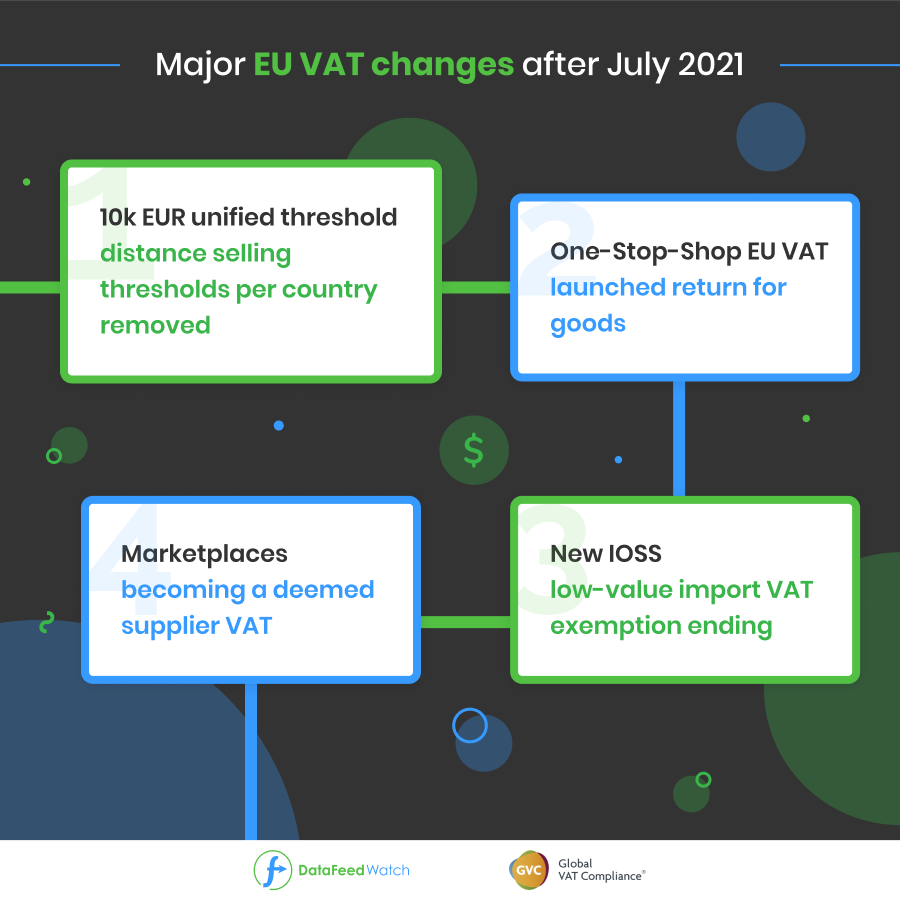

As principais alterações do IVA após julho de 2021 são:

Removendo os limites de venda à distância por país e definindo um limite unificado de 10.000 euros

Lançamento da declaração de IVA da UE One-Stop-Shop para mercadorias

Acabar com a isenção de IVA de importação de baixo valor e introduzir o novo IOSS

Tornar os marketplaces um IVA considerado fornecedor

Por que a UE está implementando essas mudanças?

Os limites estabelecidos por país representam um encargo administrativo significativo para os comerciantes e impedem o desenvolvimento do comércio online intracomunitário. As remessas de baixo valor definidas para mercadorias de baixo valor até 22€ têm indubitavelmente originado práticas abusivas.

Como resultado, os Estados-Membros perdem uma parte significativa das suas receitas fiscais.

Ao mesmo tempo, as empresas não pertencentes à UE que vendem mercadorias de países terceiros para consumidores na UE podem fazer entregas isentas de IVA na UE e não são obrigadas a se registrar para o IVA. Isso significa que eles lucram com uma clara vantagem comercial em comparação com seus concorrentes estabelecidos na UE. Voltar ao topo ou

Alterações do IVA em julho de 2021 em detalhes:

Limites de venda à distância nos estados da UE

Os limiares existentes por país para as vendas à distância intracomunitárias de mercadorias serão abolidos e substituídos por um novo limiar à escala da UE de 10 000 euros . Abaixo deste montante, as prestações de serviços TBE e as vendas à distância intracomunitárias de bens podem continuar sujeitas a IVA em:

- o Estado-Membro onde está estabelecido o sujeito passivo que presta serviços TBE

OU

- onde se encontram as suas mercadorias no momento em que começa a sua expedição ou transporte

Os limites de venda à distância por país serão abolidos e os vendedores terão agora de contabilizar o IVA no país onde as mercadorias são vendidas se o limite unificado for excedido. Anteriormente, cada país tinha o seu próprio limiar de venda à distância que, se ultrapassado, o vendedor era responsável pelo IVA nesse país.

| Como exemplo, a França tem atualmente um limite de 35.000€ para mercadorias. Se o vendedor à distância ultrapassar este limite no seu volume de negócios anual de vendas no território de França, deverá registar-se para efeitos de IVA em França e apresentar uma declaração de IVA às autoridades fiscais francesas. |

Esta Situação irá mudar a partir de 1 de Julho :

- todos os Vendedores de comércio eletrónico que ultrapassem o limite unificado de 10.000 € têm de pagar IVA no país de destino.

- se uma empresa não ultrapassar o limite de 10.000 €, ainda pode cobrar a taxa de IVA do país onde se inicia o envio da mercadoria.

O limite unificado leva em consideração a quantidade de vendas que uma empresa tem em todos os estados da UE, exceto aquele em que a empresa está registrada e as mercadorias estão sendo enviadas.

Os vendedores intracomunitários da UE que ultrapassem o novo limite podem registar e apresentar as suas declarações de IVA no país onde estão a vender os seus produtos. Ou, se venderem à distância em mais de um país, podem optar por apresentar uma declaração de IVA para todas as suas vendas transfronteiriças às autoridades fiscais locais usando o balcão único. Esta opção simplifica o processo para que as empresas apresentem declarações de IVA em todos os países da UE onde se realizam as suas vendas à distância, mas só é aplicável para remessas de mercadorias até 150€.

A regra principal é que os vendedores à distância com vendas transfronteiriças superiores a 10.000 € têm de pagar o IVA no país do consumidor.

Extensão do Mini Balcão Único

Dado o alegado sucesso do IVA Mini One Stop Shop (MOSS), que permite aos fornecedores de serviços de telecomunicações, radiodifusão e serviços prestados por via electrónica (TBE) registarem-se para efeitos de IVA num Estado-Membro e contabilizarem nesse Estado-Membro o IVA devido noutros Estados-Membros , este sistema será estendido para:

- Vendas à distância intracomunitárias de mercadorias

- outros serviços B2C

- determinados fornecimentos domésticos de bens, resultando assim num maior balcão único (OSS)

Introdução do balcão único de importação (IOSS)

A isenção de IVA de remessa de baixo valor para a UE será dispensada e o Import One Stop Shop (IOSS) será introduzido:

- A isenção de IVA na importação de pequenas remessas até 22 euros será removida

- Será criado um novo regime especial para vendas à distância de bens importados de países terceiros de valor intrínseco não superior a 150 euros.

É referido como o Import One Stop Shop (IOSS).

Isenções ao IOSS

- Para remessas de valor até 150€ haverá também a opção de atrasar o pagamento do IVA de importação e transferir a obrigação de cobrança do IVA para o operador postal. Neste caso o IOSS não é utilizado e o operador postal deve recolher e declarar o IVA na sua declaração mensal. Isso evita que o vendedor tenha que pagar o IVA de importação imediatamente 'na fronteira'. Este regime está sujeito a uma série de condições.

- Para remessas de valor superior a 150 € enviadas de um local fora da UE, o comprador da UE será obrigado a liquidar o IVA de importação e, se aplicável, os direitos aduaneiros. Não há obrigações aqui para o vendedor.

Mercados online

Serão introduzidas disposições especiais segundo as quais uma empresa que facilita os fornecimentos através da utilização de uma interface eletrónica em linha (EI) é considerada para efeitos de IVA como tendo recebido e fornecido os próprios bens (“ fornecedor considerado ”).

Considerado fornecedor – o sujeito passivo que se considera que recebe os bens do fornecedor subjacente e fornece os bens ao consumidor final. |

Como interface Eletrônica podemos englobar:

- local na rede Internet

- portal

- Porta de entrada

- Mercado

- interface de programa de aplicativo (API)

- etc.

Portanto, mercados como a Amazon serão obrigados a contabilizar o IVA em vez do vendedor à distância em muitos casos.

Simultaneamente, serão introduzidos novos requisitos de manutenção de registos para as empresas que facilitam o fornecimento de bens e serviços através da utilização de uma interface eletrónica, mesmo quando a interface eletrónica não for considerada um fornecedor.

Voltar ao topo ou

Como você pode preparar sua empresa para as novas alterações do IVA em 2021?

Com a saída do Reino Unido da UE, a pandemia global que teve um grande impacto no IVA, e as novas mudanças que estão previstas para julho de 2021 vai ser um ano agitado em matéria de Impostos Indiretos. Todos os vendedores de comércio eletrônico precisam se adaptar e se preparar para as novas regras.

As mudanças mencionadas acima envolvem mais complexidades e cada vendedor de comércio eletrônico será impactado em um nível diferente, dependendo de muitos fatores. É imperativo que cada organização esteja pronta para essas mudanças e sugerimos que as empresas consultem um especialista em conformidade com o IVA para garantir que estejam à frente das mudanças e que seus negócios continuem funcionando sem interrupções.

Para ficar à frente dessas mudanças, as empresas de comércio eletrônico devem:

- Investigue se eles precisam de um registro EORI na Europa ou Grã-Bretanha.

- Avalie a sua elegibilidade para o Balcão Único de Importação ou registe-se noutro mecanismo de simplificação, caso se qualifique para este serviço.

- Atualize seus sistemas ERP para estarem de acordo com as novas mudanças a partir de julho de 2021.

- Seja proativo e aja agora em caso de registro ou cancelamento de registro de IVA, pois é provável que ocorram atrasos após 1º de julho e isso pode se traduzir em atrasos na fronteira e mais custos desnecessários para as empresas.

- Consulte o escritório de conformidade local para uma avaliação mais detalhada de suas necessidades e conformidade com o IVA.

Empacotando

Os regulamentos do IVA estão sujeitos a alterações frequentes. Para que os vendedores de comércio eletrônico otimizem o gerenciamento do processo de IVA, eles precisarão de uma combinação de conhecimento profundo em impostos indiretos, além de relatórios precisos e oportunos. Existem empresas especializadas em IVA, como a Global VAT Compliance , que podem fornecer uma avaliação completa do IVA, registro e relatórios de IVA em todas as jurisdições do mundo para que você possa se concentrar em seus negócios on-line em expansão.

2021, sem dúvida, começou com algumas mudanças importantes, pois o IVA e o comércio eletrônico foram diretamente afetados pelo Brexit. A pandemia ainda afeta muitos aspectos do comércio eletrônico, um dos quais é o IVA e ainda há mudanças para vir depois de 1º de julho. Os meandros do cenário de impostos indiretos exigem experiência e sugerimos que todas as empresas de comércio eletrônico, relacionadas ou não à Amazon, se protejam atribuindo suas obrigações relacionadas ao IVA a um especialista em conformidade de IVA dedicado.