Usando efetivamente finanças incorporadas, como BNPL, para aumentar a conversão de aplicativos

Publicados: 2022-11-17Abrir uma conta bancária em uma loja online? O que parece ser uma fantasia já é realidade para marcas globais como Amazon e Samsung, conhecidas como finanças incorporadas. Uma pesquisa recente da Oracle revela que o mercado financeiro embutido está projetado para ultrapassar US$ 7 trilhões nos próximos dez anos, mais do que dobrando o valor combinado dos 30 maiores bancos do mundo. Embora o financiamento ao consumidor tenha gerado algum burburinho nos últimos anos, algum barulho agora está sendo feito no comércio eletrônico B2B, com uma série de start-ups oferecendo serviços incorporados às empresas, como seguro de crédito comercial e compre agora, pague depois pelos negócios.

Se você ainda precisa ser informado, agora é a hora de aprender por que as finanças incorporadas são a próxima grande novidade.

Vamos detalhar as finanças incorporadas e algumas das áreas mais avançadas.

Índice

- Finanças integradas: inovação digital na nuvem

- Quais são os diferentes tipos de finanças incorporadas?

- Pagamentos incorporados: uma abordagem definitiva para plataformas online oferecerem pagamentos

- Seguro integrado: como o incorporado está transformando o cenário das insurtechs.

- Empréstimos incorporados: como estão remodelando o financiamento B2B

- O que é 'Compre agora, pague depois'?

- Por que os compradores estão adotando 'Compre agora, pague depois?

- Por que os vendedores on-line oferecem a opção 'Compre agora, pague depois?

- Como funciona o 'Compre agora, pague depois'?

- O futuro promissor do 'Compre agora, pague depois'

- Por que você deve incluir BNPL em seu comércio eletrônico?

- Resumindo

Finanças integradas: inovação digital na nuvem

Você já se perguntou como pode pagar uma viagem antes mesmo de chegar ao seu destino ou pagar contas de serviços públicos sem sair de casa?

Tenho certeza de que você está ciente disso - via Google Pay, Paytm e vários outros canais que permitem pagamentos instantâneos. Mas como isso está acontecendo e como os bancos tradicionais estão sendo substituídos por transações digitais?

A resposta é simples, ou seja, por meio de finanças incorporadas.

O financiamento incorporado é a integração de serviços financeiros de origem tradicional por meio de bancos nos produtos ou serviços de organizações não financeiras.

Considere uma loja online que oferece empréstimos de curto prazo na forma de BNPLs ou uma carteira digital para celular que permite pagamentos instantâneos sem contato. No entanto, isso é apenas o começo.Ao reduzir as barreiras de entrada para vários produtos e serviços, o financiamento incorporado está começando a simplificar os processos financeiros nas transações comerciais e de consumo.

O mercado de finanças incorporadas deverá crescer em um CAGR substancial de 16,4% entre 2022 e 2032.

Anteriormente, os consumidores tinham que ir a um banco real para obter crédito para uma grande compra, e os compradores empresariais tinham que passar por horas de papelada tediosa para acessar créditos comerciais. Gastar é possível. Esses serviços estão atualmente disponíveis por meio de finanças incorporadas no momento da compra.

Confira: últimas tendências de aplicativos móveis que reinarão em 2023

Quais são os diferentes tipos de finanças incorporadas?

Os serviços e produtos financeiros integrados vêm em uma variedade. Eles podem diferir significativamente dependendo do caso de uso e do setor. As ofertas de financiamento incorporadas mais comuns incorporam pagamentos, seguros e empréstimos incorporados.

Pagamentos incorporados: uma abordagem definitiva para plataformas online oferecerem pagamentos

Tirar um cartão de crédito e inserir suas informações é um ponto de atrito que pode fazer com que os clientes abandonem uma compra digital se o cartão não estiver disponível.

Os pagamentos integrados tornam esse processo muito mais simples, pois não é necessário cartão de crédito.

Os pagamentos incorporados são uma maneira rápida e fácil de conectar e salvar um método de pagamento para uso posterior. Por exemplo, o aplicativo Starbucks mantém informações de cartão de crédito ou débito para pagamentos com um único clique, e os clientes ganham pontos por utilizar seu aplicativo.

Os pagamentos integrados não se limitam a cartões de crédito. Ele também pode permitir que os clientes paguem diretamente de suas contas bancárias, economizando o dinheiro dos comerciantes em taxas.

Seguro Integrado: Como o Seguro Incorporado está Transformando o Cenário Insurtech.

O seguro embutido no ponto de venda já existe há algum tempo, mas a fintech ajudou na sua disseminação para os mercados digitais. É benéfico porque está disponível quando e onde as pessoas precisam, eliminando a necessidade de um contrato separado com uma seguradora ou agente — e, em alguns casos, oferecendo várias opções competitivas.

As empresas podem incorporar opções de seguro digital de várias maneiras, geralmente por meio de parcerias com fintechs. Essas fintechs incorporam opções de seguro no fluxo de checkout, permitindo que os clientes selecionem o seguro como um 'complemento' para sua compra.

Existem três tipos de seguros integrados disponíveis

Apólice singular: empresas como Bsurance e Boost escrevem apólices de seguro e depois as integram aos fluxos de compra.

Várias apólices: essa é uma abordagem de 'agência' na qual as empresas incorporam várias opções de seguro no fluxo de checkout. Branch e Matic são dois exemplos.

Garantias estendidas: empresas como Extend e Clyde fornecem garantias estendidas em fluxos de checkout de comércio eletrônico, geralmente como uma única opção de política.

Empréstimos incorporados: como estão remodelando o financiamento B2B

É aqui que os produtos de financiamento ou crédito são integrados a uma empresa de serviços não financeiros, como um mercado ou varejista, permitindo que os consumidores acessem facilidades de pagamento diferido no ponto de venda, em vez de ir a um banco ou outro credor.

Empréstimos embutidos, também conhecidos como 'Compre agora, pague depois' BNPL, são bem conhecidos dentro das finanças embutidas voltadas para o consumidor devido à onipresença e sucesso de grandes players como Clearpay e Klarna.

Vamos nos aprofundar neste tópico importante e como ele está ajudando o comércio eletrônico a atrair compradores e aumentar as vendas.

O que é 'Compre agora, pague depois'?

Você precisa comprar algo, mas deseja pagar por isso mais tarde? BNPL é uma tendência recente que varreu o mercado de varejo.

'Compre Agora, Pague Depois' é uma modalidade de financiamento de curto prazo que permite ao consumidor pagar em parcelas até o final do período de compra. Muitos comerciantes online e fintechs na Índia oferecem serviços BNPL aos clientes como um método de pagamento conveniente e uma excelente alternativa aos cartões de crédito.

Por que os compradores estão adotando 'Compre agora, pague depois?

Após a recessão, quando os bancos reduziram os empréstimos ao consumidor, surgiram as opções 'compre agora, pague depois'. Muitos compradores são atraídos pelas opções 'compre agora, pague depois' devido à conveniência de levar as compras para casa e pagar uma fração do custo adiantado. 'Compre agora e pague depois' atende a duas demandas concorrentes: o desejo do consumidor por gratificação instantânea e a incapacidade de pagar antecipadamente.

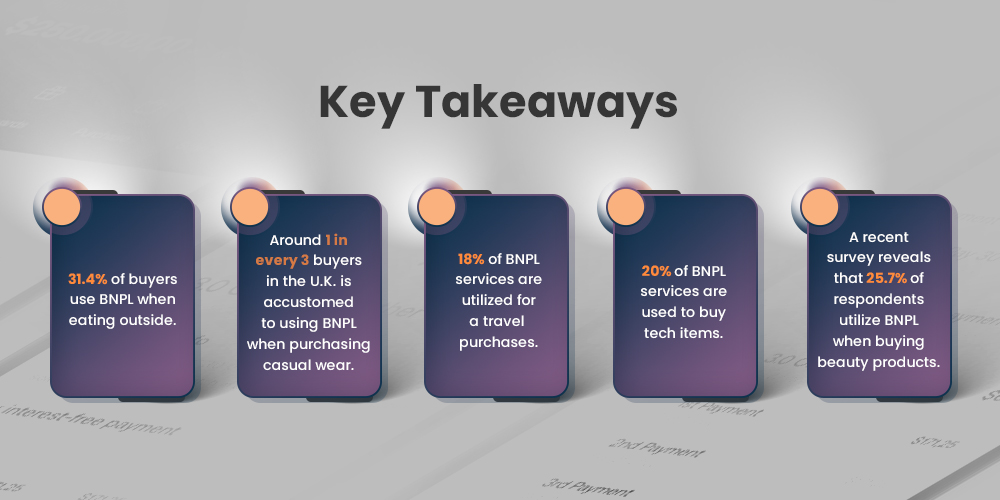

Você pode acreditar que as opções 'Compre agora, pague depois' seriam reservadas para itens caros, como geladeiras ou TVs de tela grande. Compre agora, pague depois funciona bem para itens relativamente caros, como este anel de $ 2.800.

A opção comprar agora, pagar depois é cada vez mais atraente para os clientes com preços mais baixos e agora pode ser usada para financiar itens mais baratos, como cosméticos, roupas, tênis e até mesmo algo tão simples quanto materiais de volta às aulas. Por exemplo, considere este item de $ 12, que pode ser pago em quatro parcelas como parte de um pedido total de $ 35:

Com muitos consumidores cautelosos ao gastar, as opções 'Compre agora, pague depois' se tornarão cada vez mais atraentes na loja e online. E é uma maneira de os consumidores obterem os bens que desejam em um momento em que talvez não possam pagá-los totalmente e quando as altas taxas de juros associadas às compras com cartão de crédito são opções terríveis.

Por que os vendedores on-line oferecem a opção 'Compre agora, pague depois?

A indústria compre agora, pague depois está se expandindo rapidamente: o volume de empréstimos da Affirm ultrapassou US$ 2 bilhões em 2018 e as vendas subjacentes anualizadas da Afterpay ultrapassaram US$ 8,5 bilhões. O crescimento dos empréstimos é a principal métrica usada pelos investidores para avaliar essas empresas, mas o verdadeiro teste é se os varejistas se beneficiam ao oferecer planos de parcelamento.

A resposta, segundo Klarna, é sim. Segundo a empresa, oferecer financiamento no caixa permite que o cliente espalhe seus custos no tempo e pague no seu próprio ritmo. Também afirma que o financiamento aumenta o poder de compra do consumidor e aumenta as vendas.

- Um ganho de 30% nas taxas de conversão de checkout.

- Um crescimento de 58% no valor médio do pedido (AOV).

Da mesma forma, a Afterpay afirma que os varejistas que usam sua opção de pagamento veem aumento na frequência de compra, valor vitalício do cliente e taxas de perda. Segundo a empresa, os clientes que aderiram ao Afterpay na Austrália e Nova Zelândia entre 2015 e 2017 compram aproximadamente 22 vezes por ano. As coortes mais recentes estão seguindo uma tendência ascendente semelhante, com as coortes FY18 e FY19 comprando 14x e 7x por ano, respectivamente.

De acordo com a empresa, os varejistas que oferecem o Affirm podem esperar o seguinte:

- AOV aumentou em 87%.

- Um aumento de 20% nas taxas de conversão.

Apesar do ímpeto, apenas algumas pessoas estão tão entusiasmadas com a tendência de comprar agora e pagar depois. Os críticos argumentam que, mesmo quando embalados e comercializados de forma criativa, as parcelas são pouco mais do que um estratagema para atrair os consumidores jovens a incorrer em mais dívidas por itens de que não precisam.

No entanto, a opção está inegavelmente ganhando força, com bilhões de dólares em volume de empréstimos e milhares de marcas oferecendo financiamento parcelado. Isso não apenas ajuda as marcas a aumentar as vendas, mas também ajuda os consumidores já endividados a dormir melhor.

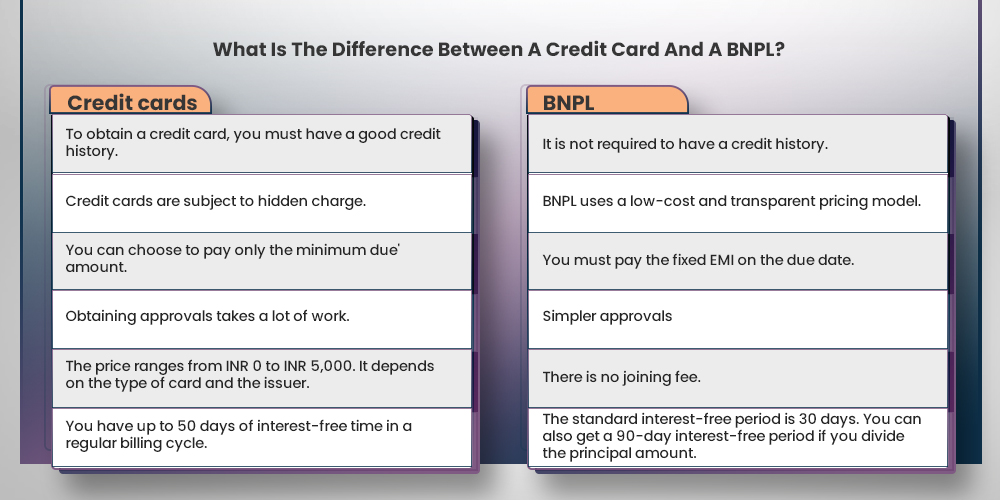

Como funciona o 'Compre agora, pague depois'?

Os clientes podem pagar os produtos em prestações através de soluções “compre agora, pague depois”, integradas nos checkouts online. Embora os termos financeiros variem de acordo com a empresa, cada um permite que o consumidor obtenha o que deseja instantaneamente e pague por isso mais tarde.

Como pioneiros como Klarna, Clearpay, Afterpay e Affirm competem com soluções semelhantes da Square e do PayPal. O mercado está cada vez mais lotado. Em alguns casos, pagar em parcelas pode ser mais econômico do que usar um cartão de crédito. Que tem uma taxa de juros média anual de 17,14%.

Embora as empresas de cartão de crédito e seus parceiros bancários agora ofereçam opções de parcelamento comparáveis. 'Compre agora, pague depois empresas' frequentemente divulgam vantagens percebidas sobre taxas de atraso de cartão de crédito, multas e juros compostos, como:

- Algumas soluções exibirão o total de juros que o consumidor pagará.

- Alguns permitem que os clientes selecionem seu plano de pagamento (por exemplo, quatro parcelas a cada duas semanas).

- Outros não cobram nada, mas serão cobrados multas por atraso se os prazos não forem cumpridos.

- Outros não cobram juros se o item for pago integralmente dentro de 6 a 12 meses. Ou permitirá que os pagamentos sejam distribuídos ao longo do tempo a uma taxa percentual anual mais baixa.

O futuro promissor do 'Compre agora, pague depois'

O futuro da BNPL parece promissor porque o conceito atrairá mais clientes a comprar imediatamente um item de sua escolha. A maioria dos credores que oferecem esse recurso oferece reembolso EMI sem custo. O que provavelmente se tornará a opção de pagamento preferida no futuro, principalmente entre os jovens.

No entanto, em sua essência, ainda é um tipo de empréstimo que o cliente deve eventualmente pagar. Os credores que fornecem este serviço devem ter cautela. Porque nem todos poderão reembolsar o valor dentro do prazo especificado. Os clientes devem entender as consequências de não pagar o valor no prazo para evitar juros e uma queda na pontuação de crédito. O futuro do BNPL parece brilhante, desde que os clientes usem as instalações adequadamente e paguem o valor em dia.

Como os serviços Compre agora e pague depois transformam a experiência de compras on-line?

A pandemia de Covid-19 provocou recentemente uma mudança de paradigma na economia global. Forçar as empresas de comércio eletrônico a adotarem novas opções de pagamento para tornar toda a experiência de compra mais fácil para os clientes. Aqui, uma mudança relacionada à pandemia para compras online e pagamentos digitais criou uma onda progressiva em várias oportunidades de subsetores. E um deles é o modelo de negócios “Compre agora, pague depois”.

Porque a indústria fintech rapidamente fechou a lacuna de crédito entre clientes e empresas. Eles desenvolveram muitos serviços de pagamento nos últimos anos para atender à demanda urgente de acesso contínuo ao crédito ao fazer compras.

Antes de investigar por que os serviços BNPL no setor de comércio eletrônico estão ganhando importância rapidamente. É fundamental entender por que os serviços BNPL no setor de comércio eletrônico estão ganhando destaque rapidamente.

Quando você decide colocar sua marca online, pode ter certeza de que uma grande parte de seus compradores-alvo são os Millennials. Quem tem dinheiro suficiente para gastar por conta própria. Antes de contratar uma empresa de desenvolvimento de aplicativos, você deve entender que a geração do milênio deve ser o principal impulsionador do crescimento dos gastos com comércio eletrônico. Para capturar esse crescimento, os varejistas devem reconhecer que 'compre agora, pague depois' para as empresas pode fornecer uma experiência de compra perfeita.

Uma maneira fácil de criar um aplicativo móvel robusto e fascinante

Obtenha nossa avaliação gratuita do aplicativo por 30 dias

O modelo de negócios “Compre agora, pague depois” pode fornecer opções de parcelamento sem juros e compre agora e pague depois para a geração do milênio.

A maioria das empresas de comércio eletrônico ainda está determinando se adicionar esses serviços à sua plataforma de compras online é um investimento que vale a pena. Os serviços BNPL são totalmente centrados no cliente para muitas empresas. Antes de acreditar nessa afirmação, você deve entender por que ela está se tornando mais popular. E como funcionam os serviços “compre agora, pague depois”.

Por que você deve incluir BNPL em seu comércio eletrônico?

Já que você já entendeu o conceito e seu modelo de trabalho, por que é fundamental utilizar os serviços BNPL em seu aplicativo de comércio eletrônico?

Para começar, os serviços BNPL estão se expandindo globalmente. E é um equívoco comum pensar que esses serviços são principalmente para a indústria da moda. No entanto, esses métodos de pagamento podem ser usados para uma ampla gama de produtos.

A Amazon, por exemplo, escolheu o modelo de negócios BNPL para uma ampla gama de produtos, incluindo eletrônicos, contas de serviços públicos e muito mais.

Com essas estatísticas, é razoável concluir que “compre agora, pague depois para negócios” está se tornando mais popular. E os clientes antecipam ter sua opção de pagamento ao fazer compras online no futuro. Você pode contratar uma empresa de desenvolvimento de software para adicionar esse recurso ao seu aplicativo de comércio eletrônico existente. Ou solicite que o aplicativo de pagamento seja personalizado para o seu negócio. Independentemente da indústria vertical, a capacidade de pagar em prestações seria fantástica. Isso ajudará você a atrair mais clientes e incentivá-los a comprar mais produtos.

Resumindo

Seja administrando um negócio de comércio eletrônico ou esperando prosperar na indústria multibilionária de comércio eletrônico. Você deve priorizar seus clientes-alvo e fornecer serviços de valor agregado. Integrar sua empresa com os serviços Compre agora e pague depois é um passo para deixar seu aplicativo pronto para futuros clientes.

Para incluir a opção de pagar depois, contrate uma empresa de desenvolvimento de aplicativos móveis que permita aos clientes comprar qualquer coisa de qualquer lugar, optando por pagar mais tarde com parcelas mensais sem juros.

Clientes e varejistas se beneficiarão com isso. Dá aos clientes a opção de pagar depois sem taxa de juros.

Portanto, se você deseja lançar um aplicativo de comércio eletrônico móvel ou atualizar seu aplicativo de compras on-line existente com os serviços "Compre agora, pague depois", não hesite em entrar em contato com nossos especialistas ou deixar um comentário abaixo.