Jak przygotować swoje finanse przed złożeniem wniosku o pożyczkę SBA

Opublikowany: 2023-08-11Co to jest pożyczka Small Business Administration (SBA)?

Pożyczka SBA to wsparcie finansowe oferowane małym firmom przez banki i pożyczkodawców internetowych, którzy są częściowo gwarantowani przez rząd (US Small Business Administration).

Jak działają pożyczki SBA

Ubiegając się o pożyczkę SBA, możesz złożyć wniosek za pośrednictwem zaufanej instytucji pożyczkowej, takiej jak renomowany bank lub unia kredytowa. Pożyczkodawca następnie składa wniosek do SBA o gwarancję kredytową.

SBA zazwyczaj wymaga bezwarunkowej gwarancji osobistej od wszystkich osób, które posiadają co najmniej 20% lub więcej firmy. Gwarancja osobista oznacza, że osoby te, często właściciele firm lub interesariusze, stają się osobiście odpowiedzialni za spłatę pożyczki w niefortunnym przypadku, gdy firma nie może spłacić pożyczki.

Ta osobista gwarancja, wraz z gwarancją kredytową SBA dla pożyczkodawcy, znacznie zmniejsza ryzyko dla instytucji pożyczkowej. Dzięki tym zabezpieczeniom kredytodawcy są bardziej skłonni do współpracy z małymi firmami i zapewniania im możliwości finansowania, które mogą nie być dostępne za pośrednictwem konwencjonalnych kanałów. Musisz jednak zrozumieć potencjalne ryzyko związane z udzieleniem osobistej gwarancji przed zaciągnięciem pożyczki SBA.

Po zatwierdzeniu wniosku o pożyczkę SBA pożyczkodawca jest odpowiedzialny za wypłatę wpływów z pożyczki. Od tego momentu będziesz spłacać pożyczkodawcę bezpośrednio, zwykle co miesiąc.

Rodzaje pożyczek SBA

Istnieje wiele pożyczek SBA dostępnych do rozważenia. Poświęcenie czasu na ocenę potrzeb biznesowych, strategii spłaty i oprocentowania pożyczek pomoże Ci wybrać najbardziej odpowiedni wybór dla Twoich wymagań.

Rzućmy okiem na 6 głównych rodzajów dostępnych pożyczek SBA:

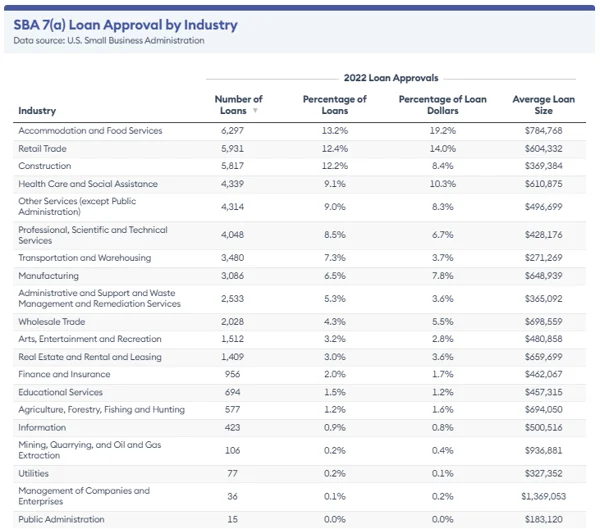

Pożyczki SBA 7(a).

Program pożyczkowy 7 (a) jest najpopularniejszym rodzajem pożyczki SBA dla małych firm. To właściwe posunięcie dla firmy z podstawowymi potrzebami finansowymi, takimi jak przejęcia firm lub zwiększenie kapitału obrotowego.

Dzięki temu otrzymasz do 5 000 000 USD kwoty pożyczki na ogólne potrzeby finansowania biznesu i możesz spodziewać się planu spłaty od 5 do 25 lat ze stopą procentową od Prime +2,25% do Prime +4,75%.

Pożyczki SBA CDC/504

Wreszcie program pożyczkowy CDC/504 to dobry wybór dla firmy, która chce kupić grunt, budynki lub sprzęt. Dzięki tej opcji otrzymasz do 5,5 miliona dolarów kwoty pożyczki i plan spłaty od 10 do 20 lat, ze średnią stopą procentową około 5%.

Linie CAP SBA

Program SBA CAPLines zapewnia firmom do 5 milionów USD przy stopie procentowej podobnej do programu pożyczkowego SBA 7 (a), dzięki czemu jest odpowiedni dla osób poszukujących odnawialnej linii kredytowej w celu zarządzania powtarzającymi się wydatkami biznesowymi i nieoczekiwanymi kosztami.

Cztery dostępne opcje CAPLines:

- Sezonowa linia CAPL . Zaprojektowany, aby pokryć sezonowe wzrosty należności i zapasów.

- Umowa CAPLine . Przeznaczone na pokrycie kosztów robocizny i materiałów związanych z kontraktami.

- Konstruktorzy CAPLine. Oferuje fundusze na projekty budowlane lub remontowe.

- Kapitał obrotowy CAPLine. Zapewnia odnawialny kredyt oparty na aktywach dla firm, które nie spełniają standardów kredytów długoterminowych, ze spłatą poprzez krótkoterminową konwersję aktywów.

Większość CAPLines ma ograniczoną opłatę za obsługę w wysokości 2%, chociaż CAPLines z kapitałem obrotowym mogą mieć nieco wyższe koszty. Program oferuje maksymalny okres zapadalności wynoszący 10 lat dla wszystkich linii z wyjątkiem Builders CAPLine. Wnioskodawcy muszą mieć co najmniej 20% własności firmy i zagwarantować pożyczkę, aby się zakwalifikować.

Kredyty eksportowe SBA

Pożyczki eksportowe SBA zapewniają pomoc finansową w wysokości do 5 milionów USD przy rozsądnej stopie procentowej wynoszącej 11%. Pomaga to małym firmom angażować się w transakcje międzynarodowe i odkrywać nowe rynki zagraniczne.

mikropożyczki SBA

Program mikropożyczek jest przeznaczony dla firm o niewielkich potrzebach kapitałowych. Osiągają pułap 50 000 USD z planem spłaty do 6 do 7 lat i stopą procentową od 6,5% do 13%. Pożyczka ta może być wykorzystana na prawie każdą potrzebę biznesową, z wyjątkiem zakupu nieruchomości lub refinansowania zadłużenia.

Pożyczki na wypadek katastrofy SBA

Pożyczki społecznościowe SBA

Pożyczki społecznościowe SBA mają kluczowe znaczenie dla wspierania firm działających na rynkach o niedostatecznym wsparciu. Zapewniają niezbędne wsparcie finansowe dla różnych potrzeb biznesowych, takich jak kapitał obrotowy na wydatki operacyjne, zakup sprzętu, finansowanie inicjatyw rozwojowych lub inwestowanie w nieruchomości. Pożyczki te oferują elastyczność, aby sprostać zróżnicowanym wymaganiom przedsiębiorstw w zmarginalizowanych społecznościach.

Jak uzyskać pożyczkę SBA

Aby zwiększyć swoje szanse na zabezpieczenie pożyczki SBA, niezbędne jest dostarczenie dokładnej i dokładnej dokumentacji finansowej zarówno dla banku, jak i dla SBA. Proces zatwierdzania pożyczki wymaga skrupulatnej analizy Twojego wniosku, a ostateczna decyzja będzie oparta na tej ocenie.

Oto kilka kroków, aby zwiększyć swoje szanse na uzyskanie pożyczki zabezpieczonej przez SBA:

Sprawdź uprawnienia

Kredytodawcy na ogół szukają firm, które działają od co najmniej dwóch lat, mogą pochwalić się solidnymi rocznymi przychodami i utrzymują dobrą zdolność kredytową. Należy jednak pamiętać, że każdy pożyczkodawca może mieć określone wymagania kwalifikacyjne.

Zabezpieczenie zatwierdzenia pożyczki SBA może być trudne, zwłaszcza jeśli Twoja firma boryka się z trudnościami. Jeśli Twoja firma należy do niekwalifikujących się kategorii, takich jak te związane z hazardem lub lobbingiem politycznym, ubieganie się o pożyczkę SBA byłoby bezproduktywne, ponieważ nie zostanie zatwierdzone. Jeśli jesteś nową firmą ze stratą, bardziej praktyczne jest zbadanie alternatywnych opcji finansowania, takich jak ubieganie się o mikropożyczkę lub firmową kartę kredytową.

Kiedy szukasz pożyczki SBA, Twój kredyt odgrywa kluczową rolę, chyba że Twoja firma ma nienaganną historię kredytową zbudowaną przez wiele lat.

Wskazówka: podczas gdy wyjątkowy wynik Fair Isaac Corporation (FICO) wynoszący około 800 jest korzystny, posiadanie wyniku kredytowego powyżej 620 jest uważane za korzystne. Jeśli trend jest niższy, rozważ poświęcenie trochę czasu na utrzymanie zdolności kredytowej. Możesz poprawić swój wynik kredytowy, budując nową linię kredytową, płacąc rachunki na czas, pozostając znacznie poniżej limitu kredytowego i regularnie go monitorując.

Oprócz osobistych i biznesowych wyników kredytowych, kredytodawcy polegają również na wyniku znanym jako wynik Small Business Scoring Service (SBSS) . Dokładny wzór użyty do obliczenia wyniku SBSS pozostaje nieujawniony.

Obejmuje historię kredytową osobistą i biznesową, doświadczenie w branży, aktywa, pasywa, dane finansowe, przychody i przepływy pieniężne. Analizując te aspekty, kredytodawcy mogą ocenić ogólną kondycję finansową Twojej firmy i potencjalne ryzyko, co pomaga im w podejmowaniu świadomych decyzji kredytowych.

Czas, w którym firma została założona, odgrywa znaczącą rolę w jej szansach na zatwierdzenie pożyczki. Na przykład firmy z co najmniej czteroletnią historią mają zwykle większe szanse na otrzymanie pożyczki SBA. Ponadto wielu pożyczkodawców postrzega firmy działające przez dwa lata lub dłużej jako bardziej kwalifikujące się do zabezpieczenia pożyczki.

To rozważenie czasu założenia jest niezbędne, ponieważ daje kredytodawcom przejrzystą historię wyników finansowych firmy, przychodów i nawyków pożyczkowych. Pomaga budować zaufanie pożyczkodawców w zakresie zdolności pożyczkobiorcy do pomyślnego zarządzania przyszłymi zobowiązaniami finansowymi.

Znajdź pożyczkodawcę

Pożyczkami SBA zarządzają dwa rodzaje pożyczkodawców:

- Standardowy pożyczkodawca SBA. Pożyczkodawcy ci muszą przedłożyć transakcje do przeglądu i otrzymać autoryzację SBA po zatwierdzeniu każdej pożyczki. Proces zatwierdzania może potrwać dłużej.

- Preferowany pożyczkodawca SBA. Ci pożyczkodawcy są bardziej wykwalifikowani niż standardowy pożyczkodawca, ponieważ SBA sprawdza tylko określenie przez pożyczkodawcę kwalifikowalności dla pożyczkobiorcy, a nie ich ubezpieczenie. Proces zatwierdzenia pożyczki jest znacznie krótszy niż standardowa operacja pożyczkodawcy.

Pytania, które należy zadać potencjalnemu pożyczkodawcy:

- Ile pożyczek SBA udzielasz?

- Jak często finansujecie pożyczki SBA?

- Jak doświadczony jest Twój personel w procesie udzielania pożyczki SBA?

- Jaki jest typowy zakres udzielanych pożyczek?

Należy zauważyć, że chociaż banki muszą postępować zgodnie z wytycznymi SBA, mogą wykorzystywać swoje kryteria gwarantowania emisji do oceny wniosków kredytowych. Jeśli składasz wniosek za pośrednictwem tradycyjnego banku, korzystna jest współpraca z bankiem, który ma udokumentowane doświadczenie w przetwarzaniu pożyczek SBA. Ogólnie rzecz biorąc, bank z wieloletnim doświadczeniem w SBA będzie lepiej przygotowany do poprowadzenia Cię i oceny szans na zatwierdzenie.

Wskazówka: SBA oferuje wygodne narzędzie do dopasowywania pożyczkodawców, aby znaleźć odpowiedniego pożyczkodawcę, który dopasuje pożyczkobiorców do pożyczkodawców w ciągu dwóch dni.

Zbierz swoje dokumenty

Wnioski o pożyczkę SBA różnią się w zależności od rodzaju pożyczki. Niemniej jednak, w zależności od rodzaju wymaganej pożyczki, pożyczkodawca powinien być w stanie pomóc w przygotowaniu dokumentów.

Oto niektóre z potrzebnych dokumentów:

- Formularz informacji o pożyczkobiorcy SBA.

- Oświadczenie o historii osobistej (w tym historii kryminalnej, jeśli istnieje)

- Osobiste zestawienie finansowe (w tym aktywa, długi i dochody) lub formularz SBA 413.

- Sprawozdanie finansowe przedsiębiorstwa (w tym rachunek zysków i strat oraz prognozowane sprawozdania finansowe)

- Trzy lata zeznań podatkowych od osób fizycznych.

- Trzy lata zeznań podatkowych dla przedsiębiorstw.

- Licencja biznesowa lub zaświadczenie o prowadzeniu działalności gospodarczej.

- Zapisy poprzednich wniosków o pożyczkę.

- Właściciel firmy wznawia.

- Umowa najmu, jeśli dotyczy.

- Roczne prognozy przepływów pieniężnych.

Złóż wniosek i bądź cierpliwy

Jest powód, dla którego tak wielu właścicieli małych firm domaga się pożyczek SBA; mnóstwo korzyści przyniesie twojej firmie korzyści natychmiast i na dłuższą metę. Kompromis polega na tym, że często jest to powolny proces wymagający dużo pracy nóg w całej aplikacji. Jeśli potrzebujesz szybkiego dostępu do środków, warto przyjrzeć się innym opcjom.

Źródło: Doradca Forbesa

Czas potrzebny na uzyskanie zgody na pożyczkę SBA będzie zależał od wybranego pożyczkodawcy. W przypadku banku cały proces — od zatwierdzenia finansowania — może zająć od 30 dni do kilku miesięcy.

Jeśli masz mało czasu, możesz zdecydować się na pożyczkę SBA Express, która ma na celu udzielenie odpowiedzi na wnioski o pożyczkę w ciągu 36 godzin. Maksymalna kwota tego rodzaju finansowania to 500 000 USD, a maksymalna kwota gwarantowana przez SBA to 50%.

Zalety pożyczek SBA

Pożyczki SBA są wspierane przez rząd (US Small Business Administration), co oznacza, że zapewniają pewne korzyści, których nie można znaleźć w tradycyjnych pożyczkach bankowych:

- Szersze uprawnienia. Pożyczki SBA oferują bardziej wszechstronnemu zestawowi firm możliwość zabezpieczenia finansowania. Chociaż preferowany jest dobry kredyt, nawet firmy o ograniczonej historii kredytowej mogą być brane pod uwagę ze względu na gwarancje udzielane przez rząd, zmniejszające ryzyko dla pożyczkodawców.

- Wydłużone warunki spłaty. Pożyczki SBA mają dłuższe okresy spłaty, co skutkuje łatwiejszymi w zarządzaniu miesięcznymi płatnościami, które zmniejszają obciążenie przepływów pieniężnych dla właścicieli małych firm.

- Ograniczone stopy procentowe. SBA określa maksymalne limity stóp procentowych, zapewniając, że pożyczki SBA pozostaną przystępne i konkurencyjne dla początkujących przedsiębiorców.

- Elastyczne kwoty kredytu. Pożyczki SBA są przeznaczone dla firm o różnej wielkości i potrzebach finansowych, oferując kwoty pożyczek od małych do większych kwot w zależności od programu i indywidualnych wymagań.

Wady kredytów SBA

Pożyczki SBA mogą być pomocnym źródłem finansowania dla małych firm, ale wiążą się z nimi również określone wyzwania:

- Wymóg zabezpieczenia. Pożyczkodawcy SBA mogą zażądać od pożyczkobiorców dostarczenia zabezpieczenia jako zabezpieczenia pożyczki, nawet z gwarancją SBA. Może to wymagać od pożyczkobiorców narażenia swoich aktywów na ryzyko, co może być idealne tylko dla niektórych.

- Odpowiedzialność osobista za opóźnienia. Jeśli firma nie może spłacić pożyczki, pożyczkobiorca jest prawnie odpowiedzialny za dług. Pożyczkodawca może przejąć wszelkie zastawione zabezpieczenia w przypadku niewykonania zobowiązania, a zaległe salda mogą zostać przekazane do Departamentu Skarbu USA w celu windykacji, co może prowadzić do dalszych komplikacji finansowych.

- Powolny proces zatwierdzania. Wnioski o pożyczkę SBA mogą zająć trochę czasu, czasami przekraczając dwa miesiące. Ten okres oczekiwania może nie być odpowiedni dla osób poszukujących natychmiastowych opcji finansowania.

- Mniej konkurencyjne stawki i warunki w porównaniu do banków. Chociaż pożyczki SBA oferują korzyści, takie jak niższe koszty w porównaniu z określonymi pożyczkodawcami internetowymi, mogą one tylko czasami zapewniać najbardziej konkurencyjne stopy procentowe i warunki w porównaniu z uznanymi bankami.

Nie pozwól, aby przeszkody finansowe powstrzymały Cię od spełnienia marzeń

SBA powinien być jednym z najlepszych wyborów do pożyczki. I tak, pożyczki SBA są trudne do zdobycia, a uzyskanie ich wiąże się z mnóstwem pracy. Ale ich niski koszt sprawia, że jest to opłacalne przedsięwzięcie. Na szczęście dzięki tym wskazówkom zwiększysz swoje szanse na zatwierdzenie.

Dowiedz się więcej o tym, jak fintech rewolucjonizuje branżę finansową, głównie w sektorach płatności, pożyczek, zarządzania majątkiem, planowania finansowego i ubezpieczeń.

Ten artykuł został pierwotnie opublikowany w 2019 roku. Został zaktualizowany o nowe informacje i przykłady.