Raport kredytowy cyfrowych MŚP w Indiach za rok 2023 odzwierciedla deficyt kredytowy w wysokości 220 miliardów dolarów w finansowaniu małych i średnich przedsiębiorstw, zyski z finansowania alternatywnego

Opublikowany: 2023-09-11Wspólny raport firm GetVantage i Redseer Strategy Consultants – The India Digital SME Credit Report 2023 – wskazuje na potencjalny deficyt kredytowy w wysokości 220 miliardów dolarów w finansowaniu małych i średnich przedsiębiorstw. Analitycy sugerują, że alternatywny sposób finansowania jest dla małych i średnich przedsiębiorstw sposobem na zabezpieczenie środków.

Raport kredytowy India Digital SME Credit Report 2023 wskazuje na potencjalny deficyt kredytowy w wysokości 220 miliardów dolarów, który stanowi główną przeszkodę dla indyjskich małych i średnich przedsiębiorstw w zapewnieniu finansowania. Ze wspólnego raportu firm GetVantage i Redseer Strategy Consultants wynika, że różnymi kanałami na rynek trafiły jedynie 53 miliardy dolarów, zaspokajając jedynie 30% całkowitego możliwego do zaspokojenia popytu, co spowodowało alarmującą lukę kapitałową wynoszącą ponad 150 miliardów dolarów.

Bhavik Vasa, założyciel i dyrektor generalny GetVantage, powiedział, że deficyt kredytowy jest większy niż PKB niektórych krajów rozwijających się i oczekuje się, że będzie się dalej powiększał ze względu na dominującą sytuację gospodarczą i regulacyjną.

„W miarę wchodzenia na rynek coraz większej liczby przedsiębiorstw oczywiste jest, że popyt na kredyty może w ciągu najbliższych kilku lat osiągnąć prawie 570 miliardów dolarów” – dodał.

Wyzwania cyfryzacji dla indyjskich małych i średnich przedsiębiorstw

Wzrost zapotrzebowania na kapitał obrotowy wywołany pandemią

Tradycyjne wyzwania finansowe dla małych i średnich przedsiębiorstw

Szanse dla NBFC i MŚP zorientowanych cyfrowo

Powstanie alternatywnych rozwiązań finansowych

Znaczenie finansowania opartego na przychodach (RBF)

Wyzwania cyfryzacji dla indyjskich małych i średnich przedsiębiorstw

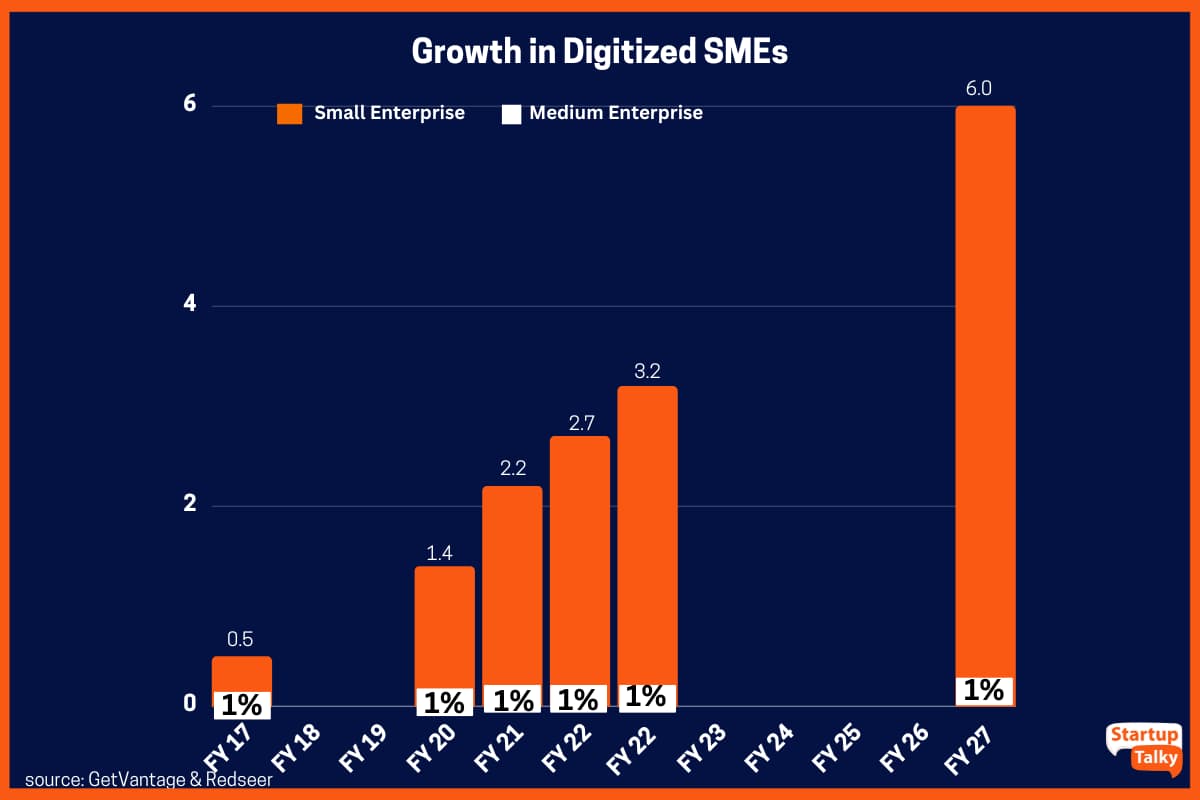

Indie są domem dla 64 milionów małych i średnich przedsiębiorstw, które wytwarzają około 30% PKB kraju, ale borykają się z problemem ograniczonej cyfryzacji i ograniczonego dostępu do kapitału. Z raportu wynika, że jedynie 12% z nich, czyli 7,7 miliona małych i średnich przedsiębiorstw w Indiach, zostało w pełni zdigitalizowanych. Są to sprzedawcy, którzy już zaprojektowali swoją platformę i generują 30% swoich przychodów cyfrowo. Największy impuls nastąpił podczas pandemii, kiedy wymuszona cyfryzacja ułatwiła wykładniczy wzrost, prowadząc do niższych kosztów transformacji, zwiększenia użyteczności, zwiększenia przychodów oraz poprawy komunikacji i elastyczności.

Wzrost zapotrzebowania na kapitał obrotowy wywołany pandemią

Przed pandemią popyt na kapitał obrotowy rósł w stabilnym tempie 70 miliardów dolarów rocznie. Jednak wymuszona cyfryzacja podczas pandemii zwiększyła popyt o ponad 100 miliardów dolarów w ciągu zaledwie dwóch lat. Według konsultantów Redseer w ciągu najbliższych kilku lat zapotrzebowanie na kapitał obrotowy będzie stale rosło, przy CAGR wynoszącym około 20% i osiągnie poziom około 570 miliardów dolarów.

Tradycyjne wyzwania finansowe dla małych i średnich przedsiębiorstw

Wyzwania związane z finansowaniem, od dostępności po redtapizm, od dziesięcioleci utrudniają rozwój małych i średnich przedsiębiorstw. Choć rząd poczynił znaczne wysiłki, aby rozwiązać problemy z płynnością, z jakimi borykają się MŚP, konwencjonalne instytucje finansowe przez długi czas nie poczyniły większych postępów w skutecznym rozwiązywaniu problemów tych przedsiębiorstw z dostępnością. Tradycyjne instytucje pożyczkowe postrzegały MŚP jako ryzykowne inwestycje. Różnorodne modele działania i niekonwencjonalne warunki płatności uniemożliwiały im zabezpieczanie środków. Ponadto instytucje finansowe wymagają 90–120 dni na wypłatę kredytów, co utrudnia przepływ pracy MŚP, ponieważ potrzebują one kapitału obrotowego na czas, aby zaspokoić swoje potrzeby operacyjne.

W raporcie zauważono również, że brak zabezpieczeń i kompleksowej dokumentacji stale utrudnia tradycyjnym pożyczkodawcom, takim jak banki komercyjne, oferowanie wystarczającego finansowania MŚP.

StartupTalky

StartupTalky

Szanse dla NBFC i MŚP zorientowanych cyfrowo

Banki publiczne i prywatne są obecnie w stanie zaspokoić jedynie 30 procent całkowitego zapotrzebowania MŚP, tworząc możliwości dla NBFC (niebankowych firm finansowych) i zewnętrznych pożyczkodawców. W rezultacie 40 procent całkowitych inwestycji kapitałowych na rynku MŚP skierowano do MŚP zorientowanych cyfrowo, które, jak podaje Redseer, stanowią zaledwie 12 procent wszystkich małych i średnich przedsiębiorstw.

Kanishka Mohan, partner w Redseer, powiedziała: „Małe firmy odpowiadają za 90% popytu na kredyty, ale w dalszym ciągu mają trudności z pozyskiwaniem kapitału ze względu na słabe wskaźniki biznesowe, ograniczone aktywa i niepewne prognozy wzrostu. Jeśli obecny klimat gospodarczy i regulacyjny się utrzyma, różnica ta prawdopodobnie znacznie się powiększy w ciągu najbliższych pięciu lat.

Powstanie alternatywnych rozwiązań finansowych

Finansowanie alternatywne stało się istotnym zasobem dla MŚP, w przypadku których innowacyjne modele kredytowania, takie jak finansowanie oparte na przychodach, zaliczki o stałych dochodach i finansowanie należności handlowych zapewniają dostępność, elastyczność i przejrzystość. Rozwiązania te, przypominające opcje quasi-kapitałowe, doskonale nadają się do wspierania MŚP w skalowaniu ich działalności.

Vasa skomentował, że finansowanie alternatywne ma kluczową rolę do odegrania w poszerzaniu ograniczonego zasięgu tradycyjnych pożyczkodawców, aby służyć milionom przedsiębiorstw nowej gospodarki i sektorów wschodzących. Powiedział: „Zapotrzebowanie na kredyt w wysokości 570 miliardów dolarów dla cyfrowych MŚP na nadchodzące pięć lat stanowi bezprecedensową szansę dla alternatywnych platform finansowania, NBFC i tradycyjnych pożyczkodawców finansowych, takich jak banki, na współpracę i katalizowanie wzrostu gospodarczego poprzez priorytetowe traktowanie zgodności, zarządzania, włączenia społecznego i innowacji .”

Obecnie około 5% rynku kredytowego zasilane jest przez alternatywne kanały finansowania. Segment ten odnotował znaczny wzrost w czasie pandemii i oczekuje się, że w ciągu najbliższych pięciu lat podwoi się, osiągając około 11%. Wzrost ten można przypisać zwiększonej świadomości rynku, skupieniu się na obsłudze MŚP oraz elastyczności oferowanej w zakresie opcji spłaty.

Według Harsha Somaiya, współzałożyciela The Bear House, wzrost gospodarczy w Indiach jest napędzany przez MŚP, ponieważ odgrywają one kluczową rolę w tworzeniu miejsc pracy i przyczynianiu się do ogólnego PKB kraju. Ponieważ cyfryzacja szybko postępuje, dostęp do możliwości kredytowania złagodziłby wyzwania związane ze zbieraniem funduszy, przed którymi stoją zazwyczaj małe firmy, co pomogłoby również w ich szybkim rozwoju. „Platformy kredytowe New Age stawiają cele biznesowe na pierwszym planie. To, w połączeniu z możliwościami kredytowymi, pomoże zbudować zdrowy ekosystem finansowy, w którym MŚP i MSM będą mogły prosperować” – dodał.

Znaczenie finansowania opartego na przychodach (RBF)

Analitycy Redseer stwierdzili, że RBF jest teraz bardziej istotny niż kiedykolwiek wcześniej. Opieranie się na danych, przychodach i elastyczność sprawiły, że RBF jest jedną z najsolidniejszych i najpopularniejszych form alternatywnego finansowania. Dzięki standardowej strukturze opłat ryczałtowych w wysokości od 6% do 12% i kwotom pożyczek dostosowanym do wymogów kapitału obrotowego różnych przedsiębiorstw, MŚP mogą korzystać z wygodnego, bezstronnego dostępu do kapitału po konkurencyjnych kosztach.

Sameer Seth, założyciel i dyrektor generalny Hunger Inc., powiedział: „Wyzwania związane z rozwojem, przed którymi stoją dziś miliony małych i średnich przedsiębiorstw, w pewnym sensie pomogły ukształtować ekosystem, ułatwiając przedsiębiorstwom pozyskiwanie kapitału i uzyskanie świadomości, jakiego rodzaju kapitału zostać podniesionym, kiedy. W ten sposób Indie zmieniają dostępność kredytów w społeczności założycieli”.