Wydawcy vs. COVID-19: przychody, zagrożenia i możliwości

Opublikowany: 2020-07-28Globalna pandemia i następujący po niej kryzys zakłóciły naturalny rozwój wydawnictw cyfrowych i przekształciły rynek. Dotknęło to różne nisze treści: niektóre doznały nieodwracalnych szkód, podczas gdy inne szybko wróciły, a nawet cieszyły się gwałtownym wzrostem.

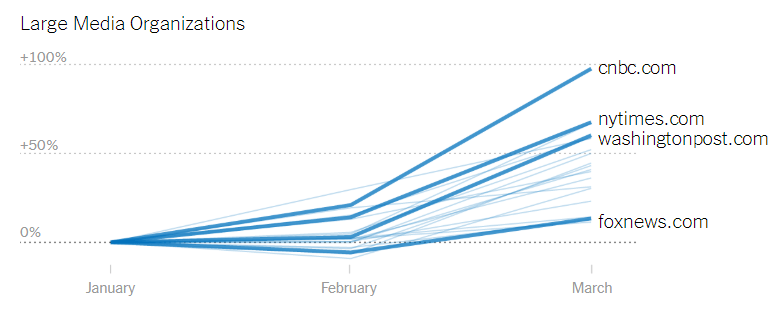

Wielu wydawców doświadczyło bezprecedensowego wzrostu ruchu, jednocześnie tracąc kanały, aby na nim zarabiać. Badanie Digiday wykazało, że dla 80% wydawców ruch wzrósł o ponad 50% w stosunku do poziomów sprzed pandemii, podczas gdy CPM dla wydawców internetowych spadł średnio o 34%.

Użytkownicy zmienili swoje zachowanie online podczas blokady, co z kolei zmieniło strategie marketingowe i priorytet wydatków na reklamy.

- Kto czerpie korzyści ze wzrostu natężenia ruchu?

- Zmiany w wydatkach na reklamę

- Przychody wydawców podczas pandemii COVID-19

- Oczekiwania dotyczące przychodów a rzeczywistość

- Oferty bezpośrednie i zautomatyzowane reklamy

- Subskrypcje

- Inne źródła przychodów

- Zagrożenia

- Przejście do świata post-cookie

- Zwiększona konkurencja

- Oszustwo

- Możliwości

- Wykorzystanie danych

- Kierowanie kontekstowe

- Formaty reklam

- Wniosek

Kto czerpie korzyści ze wzrostu natężenia ruchu?

Kryzys koronawirusa spowodował ogromny wzrost konsumpcji treści, zwłaszcza serwisów informacyjnych.

Wydawcy nie byli jednak w stanie wykorzystać tych zysków, ponieważ większość reklamodawców znacznie ograniczyła wydatki na reklamy w kilku kategoriach treści.

Zwłaszcza wydawcy wiadomości są dwukrotnie częściej umieszczani na czarnej liście – 40% reklamodawców nie będzie reklamować się w pobliżu treści związanych z koronawirusem.

Według raportu IAB, redukcje budżetów reklamowych bardziej dotknęły serwisy informacyjne; w przypadku 88% z nich reklamodawcy anulowali kampanie, podczas gdy tylko 77% wydawców innych niż wiadomości napotkało te same problemy.

Zmiany w wydatkach na reklamę

Zarówno wydawcy, jak i reklamodawcy doświadczyli gwałtownego spadku wydatków na reklamę i przychodów od marca do czerwca. Niemniej jednak wydawcy cyfrowi nadal radzą sobie lepiej niż tradycyjne media.

Przychody z reklam cyfrowych spadły o 19-25% w zależności od kanału i kategorii treści, podczas gdy przychody z reklam telewizyjnych i prasowych spadły odpowiednio o 27% i 32%.

Pomimo lepszych wyników niż tradycyjne media, sytuacja jest nadal dość ponura, ponieważ 82% reklamodawców wstrzymało swoje kampanie lub znacznie zmniejszyło zakupy mediów w digitalu.

Reklamodawcy, którzy najbardziej ograniczają wydatki, to:

- podróż i turystyka

- automobilowy

- nieruchomość

- odzież i moda

Najmniej dotknięci reklamodawcami, którzy nie zmienili znacząco swoich media planów, to:

- kosmetyki

- sprzedaż detaliczna artykułów gospodarstwa domowego

- piwo, likier i wino

- hazard

- telekomunikacja

- rodzicielstwo

- dostawa zwierząt domowych.

Jednym z największych zwycięzców wzrostu zawartości treści był biznes związany z treścią skoncentrowany na edukacji. Obejmują one kursy samokształcenia, zajęcia online, warsztaty umiejętności itp. Od początku stosowania środków kwarantanny odnotowały one 18% wzrost ruchu i utrzymały wzrost nawet wtedy, gdy ograniczenia były stopniowo znoszone.

Upadek turystyki, motoryzacji i nieruchomości jest szeroko dostrzegany w mediach; pytanie brzmi, czy apetyt konsumentów kiedykolwiek odbije. Istnieją powody do ostrożnego optymizmu, ponieważ aktywność online w kategoriach „Motoryzacja” i „Nieruchomości” nieco się poprawiła w ciągu pierwszych kilku tygodni maja 2020 r., a w niektórych przypadkach przekracza poziomy sprzed pandemii. Jednak w kategorii „Podróże” aktywność pozostaje powolna, prawdopodobnie z powodu niepewności związanej z logistyką turystyki.

Przychody wydawców podczas pandemii COVID-19

Przychody wydawców ucierpiały w pierwszym kwartale, ale drugi kwartał może być gorszy. Trwający kryzys ułatwił już zachodzące zmiany: transformację mediów wspieranych reklamami, skupienie się na dochodach z czytelników i tworzenie treści, za które użytkownicy są gotowi zapłacić.

Oczekiwania dotyczące przychodów a rzeczywistość

Według ankiety Digiday 52% wydawców nie zdołało osiągnąć wyników z pierwszego kwartału. Około 25% osiągnęło swoje kamienie milowe w zarabianiu, a 23% przekroczyło je.

Dla wydawców wiadomości było to finansowe zamieszanie: 59% nie osiągnęło przewidywanych zarobków, a tylko 19% z nich je przekroczyło.

IAB zauważyła, że wydawcy sceptycznie podchodzą do szybkiego ożywienia rynku. To może być nowa normalność. Przeciętny wydawca spodziewa się, że przychody firmy powrócą do poziomu sprzed koronawirusa w pierwszej połowie 2021 r. Około 6% wydawców uważa, że dochody zostaną trwale naruszone.

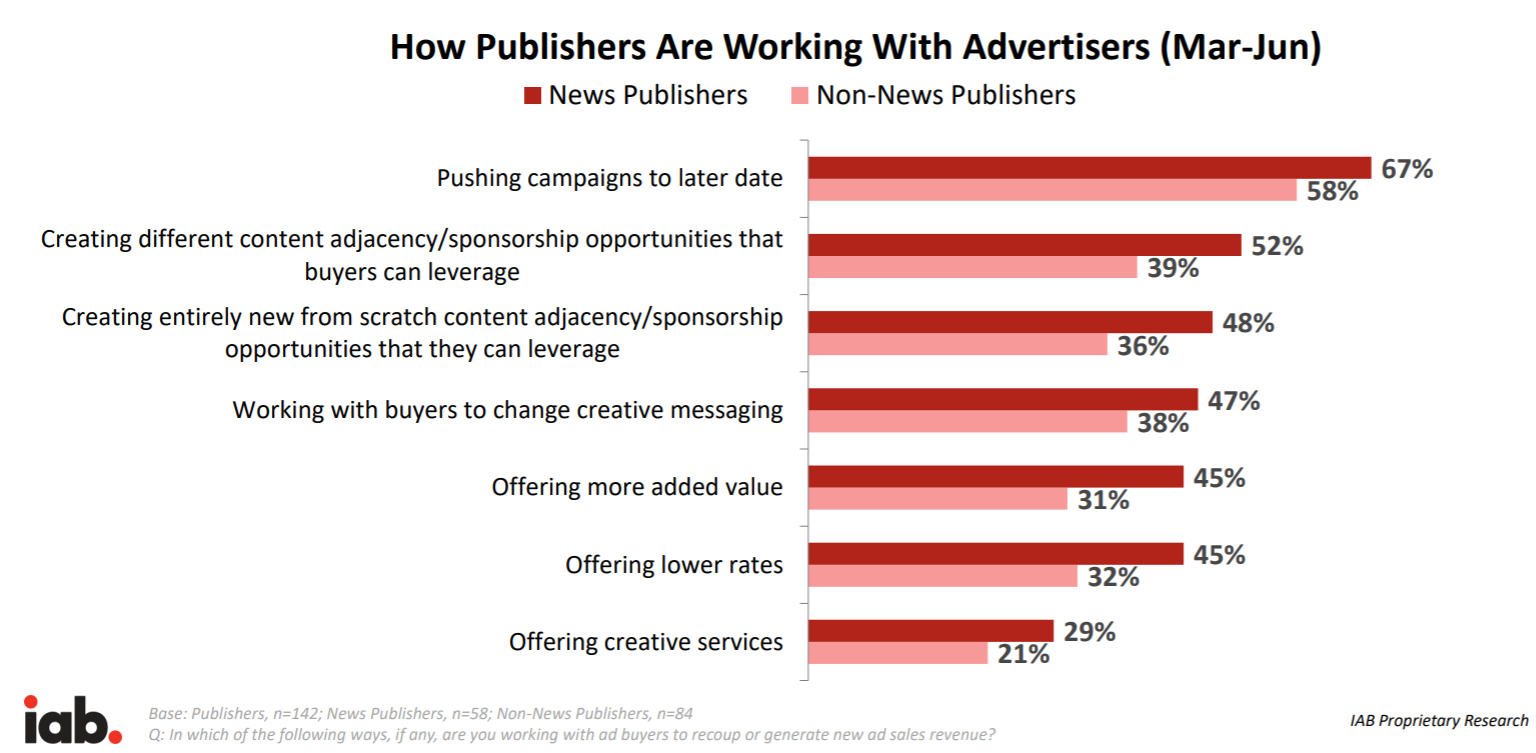

Oferty bezpośrednie i zautomatyzowane reklamy

W jesiennej ankiecie Digiday ponad 50% wydawców podało, że transakcje bezpośrednie stanowią duże lub bardzo duże źródło przychodów. Dla porównania reklamy zautomatyzowane były głównym źródłem dochodu dla 35% wydawców.

Przychody z ofert bezpośrednich i reklam zautomatyzowanych spadły u 65% wydawców w pierwszym i drugim kwartale 2020 roku.

Admixer.Network działa jako kompletny silnik przychodów z reklam dzięki bezproblemowej integracji z Admixer.SSP, zapewniając natychmiastowe połączenie z milionami wysokiej jakości reklamodawców. Dostępna jest również uproszczona wersja dla stron internetowych i aplikacji mobilnych – Admixer.Publisher.

Subskrypcje

W ankiecie przeprowadzonej jesienią ubiegłego roku przez Digiday Research prawie 46% wydawców zadeklarowało, że w ciągu najbliższych sześciu miesięcy najważniejsi są dla nich rosnące prenumeraty.

Subskrypcje i treści typu paywall to model biznesowy, który coraz bardziej zyskuje na znaczeniu w branży, ponieważ pozwala generować stabilne i przewidywalne przychody. Często te treści nie wymagają znacznego budżetu.

Jak wynika z badania, na produkty subskrypcyjne przeznacza się co do zasady tylko 25% zasobów firmy. Ten tani, zrównoważony strumień przychodów sprawdził się podczas kryzysu.

W rzeczywistości subskrypcje wzrosły u 29% wydawców i spadły tylko u 14% wydawców. Dla 57% pozostali na miejscu. Firmy zajmujące się treścią, które opierały się na modelu subskrypcji, były w stanie przetrwać burzę.

Inne źródła przychodów

Przychody z wydarzeń spadły w przypadku 60% wydawców, podczas gdy przychody z treści markowych i materiałów partnerskich spadły w przypadku 58% firm medialnych.

Zarobki w handlu i afiliacjach wykazywały niewielki wzrost w przypadku 15% wydawców i pozostały na niezmienionym poziomie w przypadku ponad połowy z nich.

Zagrożenia

Przejście do świata post-cookie

Model śledzenia zachowań użytkowników i kierowania do odbiorców w oparciu o pliki cookie stron trzecich wkrótce zniknie. Reklamodawcy będą mieli mniejsze możliwości precyzyjnej identyfikacji użytkowników i kierowania kampanii. Może to spowodować spadek przychodów z witryny, ponieważ CPM niezidentyfikowanych użytkowników jest średnio o 50% niższy .

Aby kontrolować częstotliwość treści i zasięg, reklamodawcy mogą ograniczyć liczbę witryn, w których umieszczają reklamy, do tych, które mają niezawodne rozwiązanie do identyfikacji użytkowników. W pierwszej kolejności ucierpią mali wydawcy, którzy nie mają takich możliwości. Reklamodawcy będą również niechętni płaceniu za wyświetlenia i przechodzeniu na modele CPC i CPA, w których płacą za wyniki.

Zwiększona konkurencja

Niepewność związana ze śledzeniem użytkowników w sieci może przesunąć priorytet reklamodawców na media dzięki sprawdzonemu rozwiązaniu do kierowania.

Reklamodawcy mogą ponownie przydzielić swoje budżety na reklamę w aplikacji , która wciąż ma swoje sprawdzone rozwiązanie do identyfikacji użytkowników – SDK. Alternatywnie, reklamodawcy mogą zmienić orientację na reklamę w otoczonych murem ogrodach (zasobach medialnych należących do dużych korporacji technologicznych, takich jak Facebook, Amazon itp.).

Jeśli wydawcy nie zaoferują skutecznego rozwiązania technologicznego do samodzielnej konsolidacji danych i handlu, nie będą w stanie utrzymać konkurencji.

Globalny wydawca South China Morning Post uruchomił własną platformę danych, która zastępuje pliki cookie stron trzecich. Platforma, nazwana SCMP Lighthouse, będzie oferować reklamodawcom krytyczne informacje o konsumentach, aby pomóc im udoskonalić działania ukierunkowane na ponad 50-milionową bazę czytelników SCMP miesięcznie.

Oszustwo

Handel przestrzeniami reklamowymi w otwartej sieci ma coraz większy problem z przejrzystością i odpowiedzialnością sprzedawców. Szacuje się, że szkody związane z fałszowaniem domen i innymi nieuczciwymi działaniami wyniosą 26 miliardów dolarów w 2020 roku.

Według badań ISBA : Biorąc pod uwagę inne widoczne koszty, takie jak opłaty DSP/SSP i inne koszty technologii, 15% wydatków reklamodawców – „nieznana delta”, stanowiąca około jednej trzeciej kosztów łańcucha dostaw – nie może być przypisana.

Zbliżające się stopniowe wycofywanie plików cookie stron trzecich tylko pogorszy problem i utrudni optymalizację łańcucha dostaw wyświetlania reklam. Systemy zapobiegające oszustwom muszą zostać przebudowane na nowy ekosystem bez plików cookie stron trzecich.

Możliwości

Wykorzystanie danych

Ze względu na eliminację plików cookie stron trzecich wzrośnie znaczenie danych własnych. Wydawcy gromadzą segmenty użytkowników oraz konsolidują i analizują dane, mają przewagę konkurencyjną i są bardziej odporni na kryzys niż wydawcy bez takich możliwości.

Wykorzystanie danych własnych otwiera niezliczone możliwości ulepszania treści i zwiększania zaangażowania dzięki spersonalizowanym wiadomościom i materiałom. Dzięki danym można dostosować reklamy do konkretnych odbiorców, w celu wzajemnej promocji witryny lub zwiększenia CPM oferowanego miejsca docelowego reklamy.

Ponad 12% budżetów reklamowych przeznacza się na pozyskiwanie własnych danych do kierowania na odbiorców. Zapotrzebowanie na dane wzrośnie wykładniczo w ciągu najbliższych 2 lat, a wydawcy muszą być przygotowani do handlu swoimi danymi. Dowiedz się, jak wykorzystać dane użytkowników, z naszego przewodnika po zarabianiu na danych dla wydawców.

Kierowanie kontekstowe

Kierowanie kontekstowe przez długi czas było słabą stroną, odkąd reklamodawcy preferowali kierowanie behawioralne za pomocą plików cookie, co pozwalało im tworzyć precyzyjne profile odbiorców. Jednak pliki cookie często gromadziły dane bez zgody użytkownika i jako pierwsze ucierpiały po fali przepisów dotyczących prywatności, a w konsekwencji decyzji przeglądarek o wyeliminowaniu plików cookie.

Kierowanie kontekstowe wróciło do ulubionych, ponieważ nie używa plików cookie i nie jest skierowane bezpośrednio do użytkowników. Ostatnie zmiany w sztucznej inteligencji umożliwiają automatyczną analizę treści i intencji strony internetowej przed umieszczeniem reklamy.

Aby czerpać korzyści z odrodzenia się kierowania kontekstowego, wydawcy muszą zrozumieć, jakie treści konsumują ich odbiorcy, a także przeanalizować treści identyfikujące słowa kluczowe na stronie internetowej i stworzyć odpowiedni kontekst.

Formaty reklam

Wydawcy powinni być innowacyjni w formatach reklam, które oferują reklamodawcom, ponieważ kryzys zmienił tradycyjne zachowanie użytkowników i kanał, do którego można dotrzeć.

Na przykład, podczas gdy inne formaty reklam cierpią, oczekuje się, że wydatki na reklamy natywne w Stanach Zjednoczonych wzrosną o ponad 20% w 2020 r., osiągając w sumie 52,75 mld USD. Natywne reklamy displayowe uzyskują o 60% wyższy współczynnik klikalności i są wyświetlane o 54% częściej niż typowe reklamy displayowe. Jest mniej inwazyjny i wzbudza zaufanie młodej grupy użytkowników z pokolenia Z i milenialsów.

Innym formatem reklamowym, który okazał się odporny na kryzys, jest reklama wideo. Wydawcy już są świadkami zwrotu pieniędzy z reklam wideo. Ponadto prawie 3 na 4 nabywców mediów planuje w tym roku zwiększyć swoje wydatki na reklamy wideo w formacie cyfrowym.

Wniosek

Wydawcy są na powolnej ścieżce do odzyskania. Podczas gdy gospodarka wraca do łask i otwiera się ponownie na biznes, wpływ na rynek mediów dopiero zaczyna być odczuwalny.

Obecny kryzys napędzany pandemią przyspieszył trendy, które już zachodziły.

Model oparty na reklamach zaczął spadać, a doświadczeni właściciele mediów zaczęli dążyć do przychodów czytelników poprzez subskrypcje. Znaczenie danych zewnętrznych wzrośnie dopiero po wycofaniu plików cookie innych firm, a wydawcy muszą myśleć z wyprzedzeniem o wzmocnieniu swoich możliwości przetwarzania danych.