Efektywne wykorzystanie wbudowanego finansowania, takiego jak BNPL, w celu zwiększenia konwersji aplikacji

Opublikowany: 2022-11-17Otworzyć konto bankowe w sklepie internetowym? To, co wydaje się fantazją, jest już rzeczywistością dla globalnych marek, takich jak Amazon i Samsung, co jest znane jako wbudowane finanse. Niedawne badanie przeprowadzone przez firmę Oracle ujawnia, że przewiduje się, że rynek wbudowanych rozwiązań finansowych przekroczy 7 bilionów dolarów w ciągu najbliższych dziesięciu lat, czyli ponad dwukrotnie więcej niż łączna wartość 30 największych banków na świecie. Chociaż finansowanie konsumenckie wywołało pewne zamieszanie w ostatnich latach, teraz robi się trochę hałasu w handlu elektronicznym B2B, z mnóstwem start-upów oferujących firmom wbudowane usługi, takie jak ubezpieczenie kredytu kupieckiego i Kup teraz, zapłać później dla biznesu.

Jeśli nadal musisz być świadomy, nadszedł czas, aby dowiedzieć się, dlaczego wbudowane finanse to kolejna wielka rzecz.

Przejdźmy do szczegółów na temat wbudowanego finansowania i niektórych z najbardziej zaawansowanych obszarów.

Spis treści

- Wbudowane finanse: cyfrowe innowacje w chmurze

- Jakie są różne typy wbudowanego finansowania?

- Płatności wbudowane: najlepsze podejście platform internetowych do oferowania płatności

- Ubezpieczenie wbudowane: w jaki sposób osadzone zmienia krajobraz Insurtech.

- Pożyczki wbudowane: jak zmienia się finansowanie B2B

- Co to jest „Kup teraz, zapłać później”?

- Dlaczego kupujący wybierają opcję „Kup teraz, zapłać później”?

- Dlaczego sprzedawcy internetowi oferują opcję „Kup teraz, zapłać później”?

- Jak działa opcja „Kup teraz, zapłać później”?

- Obiecująca przyszłość „Kup teraz, zapłać później”

- Dlaczego warto włączyć BNPL do swojego e-commerce?

- W skrócie

Wbudowane finanse: cyfrowe innowacje w chmurze

Czy zastanawiałeś się kiedyś, jak możesz zapłacić za przejazd jeszcze przed dotarciem do celu lub opłacić rachunki za media bez wychodzenia z domu?

Jestem pewien, że jesteś tego świadomy – przez Google Pay, Paytm i różne inne kanały umożliwiające płatności natychmiastowe. Ale jak to się dzieje i jak tradycyjne banki są zastępowane transakcjami cyfrowymi?

Odpowiedź jest prosta, tj. poprzez wbudowane finanse.

Finansowanie wbudowane to integracja tradycyjnie pozyskiwanych usług finansowych za pośrednictwem banków z produktami lub usługami organizacji niefinansowych.

Weźmy pod uwagę sklep internetowy oferujący krótkoterminowe pożyczki w postaci BNPL lub cyfrowy portfel na telefon komórkowy, który umożliwia natychmiastowe płatności zbliżeniowe. Jednak to dopiero początek. Obniżając bariery wejścia dla różnych produktów i usług, wbudowane finansowanie zaczyna usprawniać procesy finansowe zarówno w transakcjach konsumenckich, jak i biznesowych.

Oczekuje się, że wbudowany rynek finansowy będzie rósł w znacznym CAGR na poziomie 16,4% w latach 2022-2032.

Wcześniej konsumenci musieli udać się do rzeczywistego banku, aby uzyskać kredyt na duży zakup, a nabywcy biznesowi musieli przejść przez godziny żmudnej papierkowej roboty, aby uzyskać dostęp do kredytów kupieckich. Wydatki są możliwe. Te usługi są obecnie dostępne za pośrednictwem wbudowanego finansowania w momencie zakupu.

Sprawdź: najnowsze trendy w aplikacjach mobilnych, które będą królować w 2023 r

Jakie są różne typy wbudowanego finansowania?

Wbudowane usługi i produkty finansowe są dostępne w różnych wersjach. Mogą się znacznie różnić w zależności od przypadku użycia i branży. Najpopularniejsze oferty wbudowanego finansowania obejmują wbudowane płatności, ubezpieczenia i pożyczki.

Płatności wbudowane: najlepsze podejście platform internetowych do oferowania płatności

Wyjmowanie karty kredytowej i wprowadzanie jej informacji jest punktem tarcia, który może spowodować, że klienci opuszczą zakup cyfrowy, jeśli ich karta nie jest łatwo dostępna.

Płatności wbudowane znacznie upraszczają ten proces, ponieważ nie jest wymagana karta kredytowa.

Wbudowane płatności to szybki i łatwy sposób na połączenie i zapisanie metody płatności do późniejszego wykorzystania. Na przykład aplikacja Starbucks przechowuje dane karty debetowej lub kredytowej do płatności jednym kliknięciem, a klienci zdobywają punkty za korzystanie z aplikacji.

Wbudowane płatności nie ograniczają się do kart kredytowych. Może również umożliwić klientom dokonywanie płatności bezpośrednio z ich kont bankowych, oszczędzając pieniądze kupców na opłatach.

Ubezpieczenia wbudowane: jak wbudowane zmieniają krajobraz Insurtech.

Wbudowane ubezpieczenie w punkcie sprzedaży istnieje już od jakiegoś czasu, ale fintech pomógł w jego rozpowszechnieniu na rynkach cyfrowych. Jest to korzystne, ponieważ jest dostępne zawsze i wszędzie tam, gdzie ludzie tego potrzebują, eliminując potrzebę osobnej współpracy z firmą ubezpieczeniową lub agentem, a w niektórych przypadkach oferując wiele konkurencyjnych opcji.

Firmy mogą osadzać cyfrowe opcje ubezpieczenia na różne sposoby, najczęściej poprzez partnerstwa z firmami fintech. Te firmy fintech włączają opcje ubezpieczenia do procesu kasowego, umożliwiając klientom wybór ubezpieczenia jako „dodatku” do ich zakupu.

Dostępne są trzy rodzaje wbudowanych ubezpieczeń

Pojedyncza polisa: firmy takie jak Bsurance i Boost wystawiają polisy ubezpieczeniowe, a następnie integrują je z przepływami zakupów.

Wiele polis: jest to podejście „agencji”, w którym firmy uwzględniają wiele opcji ubezpieczenia w procesie realizacji transakcji. Branch i Matic to dwa przykłady.

Rozszerzone gwarancje: firmy takie jak Extend i Clyde zapewniają rozszerzone gwarancje w procesach kasowych w handlu elektronicznym, zwykle jako pojedynczą opcję polisy.

Pożyczki wbudowane: jak zmienia się finansowanie B2B

W tym przypadku produkty finansowe lub kredytowe są zintegrowane z firmą świadczącą usługi niefinansowe, taką jak platforma handlowa lub sprzedawca detaliczny, umożliwiając konsumentom dostęp do odroczonych płatności w punkcie sprzedaży zamiast chodzenia do banku lub innego pożyczkodawcy.

Pożyczki wbudowane, znane również jako BNPL „Kup teraz, zapłać później”, są dobrze znane w ramach finansowania wbudowanego zorientowanego na konsumenta ze względu na wszechobecność i sukces głównych graczy, takich jak Clearpay i Klarna.

Zagłębmy się w ten gorący temat i dowiedzmy się, w jaki sposób pomaga on eCommerce w przyciąganiu kupujących i zwiększaniu sprzedaży.

Co to jest „Kup teraz, zapłać później”?

Potrzebujesz coś kupić, ale chcesz zapłacić za to później? BNPL to najnowszy trend, który przetoczył się przez rynek detaliczny.

„Kup teraz, zapłać później” to rodzaj krótkoterminowego finansowania, które umożliwia konsumentom płacenie w ratach do końca okresu zakupu. Wielu sprzedawców internetowych i firm fintech w Indiach oferuje klientom usługi BNPL jako wygodną metodę płatności i doskonałą alternatywę dla kart kredytowych.

Dlaczego kupujący wybierają opcję „Kup teraz, zapłać później”?

Po recesji, kiedy banki ograniczyły kredyty konsumpcyjne, pojawiły się opcje „kup teraz, zapłać później”. Wielu kupujących skłania się ku opcji „kup teraz, zapłać później” ze względu na wygodę zabrania zakupów do domu i płacenia z góry ułamka kosztów. „Kup teraz, zapłać później” odpowiada dwóm konkurującym ze sobą potrzebom: pragnieniu konsumenta do natychmiastowej gratyfikacji i braku możliwości zapłaty z góry.

Można by pomyśleć, że opcje „Kup teraz, zapłać później” byłyby zarezerwowane dla dużych przedmiotów, takich jak lodówki czy telewizory z dużym ekranem. Kup teraz, zapłać później dobrze sprawdza się w przypadku stosunkowo drogich przedmiotów, takich jak ten pierścionek za 2800 USD.

Opcja kup teraz, zapłać później jest coraz bardziej atrakcyjna dla klientów w niższych przedziałach cenowych i może być teraz wykorzystywana do finansowania tańszych artykułów, takich jak kosmetyki, odzież, trampki, a nawet coś tak prostego, jak przybory szkolne. Rozważmy na przykład ten artykuł o wartości 12 USD, który można zapłacić w czterech ratach w ramach zamówienia o łącznej wartości 35 USD:

Ponieważ wielu konsumentów zachowuje ostrożność podczas wydawania pieniędzy, opcje „Kup teraz, zapłać później” staną się coraz bardziej kuszące w sklepach stacjonarnych i internetowych. Jest to dla konsumentów sposób na uzyskanie pożądanych towarów w czasie, gdy mogą nie być w stanie zapłacić za nie w całości, a wysokie stopy procentowe związane z zakupami kartą kredytową są okropną opcją.

Dlaczego sprzedawcy internetowi oferują opcję „Kup teraz, zapłać później”?

Branża kup teraz, zapłać później szybko się rozwija: wolumen pożyczek Affirm przekroczył 2 miliardy dolarów w 2018 roku, a roczna sprzedaż bazowa Afterpay przekroczyła 8,5 miliarda dolarów. Wzrost akcji kredytowej jest głównym miernikiem używanym przez inwestorów do oceny tych firm, ale prawdziwym testem jest to, czy sprzedawcy detaliczni odnoszą korzyści z oferowania planów ratalnych.

Według Klarny odpowiedź brzmi: tak. Według firmy oferowanie finansowania przy kasie pozwala klientom rozłożyć koszty w czasie i płacić we własnym tempie. Twierdzi również, że finansowanie zwiększa siłę nabywczą konsumentów i zwiększa sprzedaż.

- 30% wzrost współczynnika konwersji w kasie.

- 58% wzrost średniej wartości zamówienia (AOV).

Podobnie firma Afterpay twierdzi, że sprzedawcy detaliczni, którzy korzystają z jej opcji płatności, odnotowują zwiększoną częstotliwość zakupów, dożywotnią wartość klienta i wskaźniki strat. Według firmy, klienci, którzy dołączyli do Afterpay w Australii i Nowej Zelandii w latach 2015-2017, dokonują zakupów około 22 razy w roku. Nowsze kohorty podążają za podobnym trendem wzrostowym, przy czym kohorty RO18 i RO19 kupują odpowiednio 14x i 7x rocznie.

Według firmy sprzedawcy detaliczni oferujący Affirm mogą spodziewać się:

- AOV wzrosła o 87%.

- Wzrost współczynników konwersji o 20%.

Pomimo rozmachu, tylko niektórzy są tak entuzjastycznie nastawieni do trendu „kup teraz, zapłać później”. Krytycy twierdzą, że nawet jeśli są kreatywnie pakowane i sprzedawane, raty są niczym więcej niż podstępem mającym na celu zachęcenie młodych konsumentów do zaciągania większych długów na przedmioty, których nie potrzebują.

Jednak opcja ta niezaprzeczalnie zyskuje na popularności, z miliardami dolarów wolumenu pożyczek i tysiącami marek zapewniających finansowanie ratalne. Nie tylko pomaga markom zwiększać sprzedaż, ale także pomaga już zadłużonym konsumentom lepiej spać.

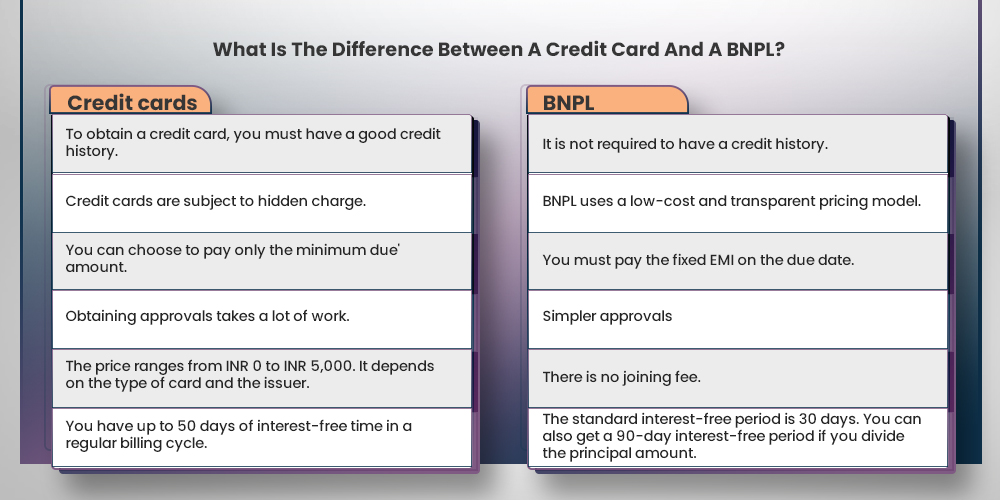

Jak działa opcja „Kup teraz, zapłać później”?

Klienci mogą płacić za produkty na raty, korzystając z rozwiązań „kup teraz zapłać później”, które są zintegrowane z kasami internetowymi. Chociaż warunki finansowe różnią się w zależności od firmy, każdy z nich pozwala konsumentowi natychmiast uzyskać to, czego chce, i zapłacić za to później.

Jako pionierzy tacy jak Klarna, Clearpay, Afterpay i Affirm konkurują z podobnymi rozwiązaniami Square i PayPal. Rynek staje się coraz bardziej zatłoczony. W niektórych przypadkach płacenie w ratach może być bardziej opłacalne niż korzystanie z karty kredytowej. Który ma średnią roczną stopę procentową 17,14%.

Chociaż firmy obsługujące karty kredytowe i ich partnerzy bankowi oferują obecnie porównywalne opcje rat. Firmy typu „kup teraz, zapłać później” często zachwalają postrzeganą przewagę nad opłatami za opóźnienia w płatnościach kartą kredytową, karami i oprocentowaniem składanym, na przykład:

- Niektóre rozwiązania będą wyświetlać całkowite odsetki, które zapłaci konsument.

- Niektóre pozwalają klientom wybrać plan spłaty (np. cztery raty co dwa tygodnie).

- Inni w ogóle nie pobierają opłat, ale zostaną obciążeni opłatami za opóźnienie w przypadku niedotrzymania terminów.

- Inne nie naliczają żadnych odsetek, jeśli przedmiot zostanie opłacony w całości w ciągu 6-12 miesięcy. Lub pozwoli na rozłożenie płatności w czasie według niższej rocznej stopy procentowej.

Obiecująca przyszłość „Kup teraz, zapłać później”

Przyszłość BNPL wygląda obiecująco, ponieważ koncepcja zachęci więcej klientów do natychmiastowego zakupu wybranego przez siebie produktu. Większość pożyczkodawców, którzy oferują ten instrument, oferuje bezpłatną spłatę EMI. Która prawdopodobnie stanie się w przyszłości preferowaną opcją płatności, szczególnie wśród młodzieży.

Jednak w istocie jest to nadal rodzaj pożyczki, którą klient musi ostatecznie spłacić. Kredytodawcy świadczący tę usługę muszą zachować ostrożność. Ponieważ nie każdy będzie w stanie spłacić kwotę w wyznaczonym terminie. Klienci muszą zrozumieć konsekwencje braku terminowej spłaty kwoty, aby uniknąć odsetek i spadku oceny kredytowej. Przyszłość BNPL rysuje się w jasnych barwach, o ile klienci będą właściwie korzystali z obiektu i terminowo płacili należności.

W jaki sposób usługi Kup teraz, zapłać później, zmieniają doświadczenia związane z zakupami online?

Pandemia Covid-19 spowodowała ostatnio zmianę paradygmatu w światowej gospodarce. Zmuszanie firm e-commerce do przyjęcia nowych opcji płatności, aby ułatwić klientom zakupy. W tym przypadku związane z pandemią przejście na zakupy online i płatności cyfrowe stworzyło progresywną falę możliwości w kilku podbranżach. Jednym z nich jest model biznesowy „Kup teraz, zapłać później”.

Ponieważ branża fintech szybko zlikwidowała lukę kredytową między klientami a firmami. W ostatnich latach rozwinęli wiele usług płatniczych, aby sprostać pilnemu zapotrzebowaniu na bezproblemowy dostęp do kredytu podczas zakupów.

Zanim zagłębimy się w to, dlaczego usługi BNPL w branży e-commerce szybko zyskują na znaczeniu. Kluczowe znaczenie ma zrozumienie, dlaczego usługi BNPL w branży e-commerce szybko zyskują na znaczeniu.

Decydując się na umieszczenie swojej marki w Internecie, możesz być pewien, że duża część docelowych nabywców to milenialsi. Którzy mają wystarczająco dużo pieniędzy, aby wydać je na siebie. Zanim zatrudnisz firmę tworzącą aplikacje, powinieneś zrozumieć, że oczekuje się, że milenialsi będą głównymi motorami wzrostu wydatków na e-commerce. Aby uchwycić ten wzrost, sprzedawcy detaliczni muszą zdać sobie sprawę, że zasada „kup teraz, zapłać później” może zapewnić firmom bezproblemowe zakupy.

Łatwy sposób na zbudowanie solidnej i fascynującej aplikacji mobilnej

Pobierz naszą 30-dniową bezpłatną wersję próbną aplikacji

Model biznesowy „Kup teraz, zapłać później” może zapewnić Millenialsom nieoprocentowane i kup teraz, a następnie zapłacić raty.

Większość firm handlu elektronicznego wciąż zastanawia się, czy dodanie tych usług do swojej platformy zakupów online jest opłacalną inwestycją. Usługi BNPL są całkowicie zorientowane na klienta dla wielu firm. Zanim uwierzysz w to stwierdzenie, powinieneś zrozumieć, dlaczego staje się ono coraz bardziej popularne. I jak działają usługi „kup teraz, zapłać później”.

Dlaczego warto włączyć BNPL do swojego e-commerce?

Skoro już zrozumiałeś koncepcję i jej model działania, dlaczego tak ważne jest korzystanie z usług BNPL w Twojej aplikacji e-commerce?

Zacznijmy od tego, że usługi BNPL rozwijają się na całym świecie. Powszechnym błędem jest przekonanie, że usługi te są przeznaczone głównie dla branży modowej. Jednak te metody płatności mogą być stosowane w przypadku szerokiej gamy produktów.

Na przykład Amazon wybrał model biznesowy BNPL dla szerokiej gamy produktów, w tym elektroniki, rachunków za media i innych.

Na podstawie tych statystyk można wnioskować, że „Kup teraz, zapłać później dla biznesu” stają się coraz bardziej popularne. A klienci spodziewają się, że w przyszłości będą mieli opcję płatności podczas zakupów online. Możesz zatrudnić firmę programistyczną, aby dodać tę funkcję do istniejącej aplikacji e-commerce. Lub poproś o dostosowanie aplikacji płatniczej do potrzeb Twojej firmy. Niezależnie od branży, możliwość płacenia w ratach byłaby fantastyczna. Pomoże Ci to przyciągnąć więcej klientów i zachęcić ich do zakupu większej ilości produktów.

W skrócie

Niezależnie od tego, czy prowadzisz biznes e-commerce, czy masz nadzieję na rozwój w branży e-commerce o wartości wielu miliardów dolarów. Musisz nadać priorytet docelowym klientom i świadczyć usługi o wartości dodanej. Integracja firmy z usługami Kup teraz, zapłać później to krok w kierunku przygotowania aplikacji dla przyszłych klientów.

Aby włączyć opcję płacenia później, zatrudnij firmę opracowującą aplikacje mobilne, która umożliwia klientom kupowanie czegokolwiek z dowolnego miejsca, decydując się na później z nieoprocentowanymi miesięcznymi ratami.

Skorzystają na tym zarówno klienci, jak i detaliści. Daje klientom możliwość późniejszej zapłaty bez odsetek.

Jeśli więc chcesz uruchomić mobilną aplikację e-commerce lub zaktualizować istniejącą aplikację do zakupów online o usługi „Kup teraz, zapłać później”, nie wahaj się skontaktować z naszymi ekspertami lub zostaw komentarz poniżej.