인도 핀테크 스타트업을 위한 법률 준수 가이드

게시 됨: 2023-01-23금융 기술 또는 줄여서 Fintech는 전통적인 방법에서 금융 서비스 제공을 확장하는 기술 혁신입니다. 핀테크는 스마트폰을 이용한 금융 시장에서의 투자 및 거래, 온라인 암호화폐 구매 등과 같은 금융 활동을 향상 및 자동화합니다. 따라서 핀테크 기업은 디지털 플랫폼을 통해 개인 또는 법인에게 금융 서비스, 재무 관리 및 재무 계획 서비스를 제공하는 기업입니다.

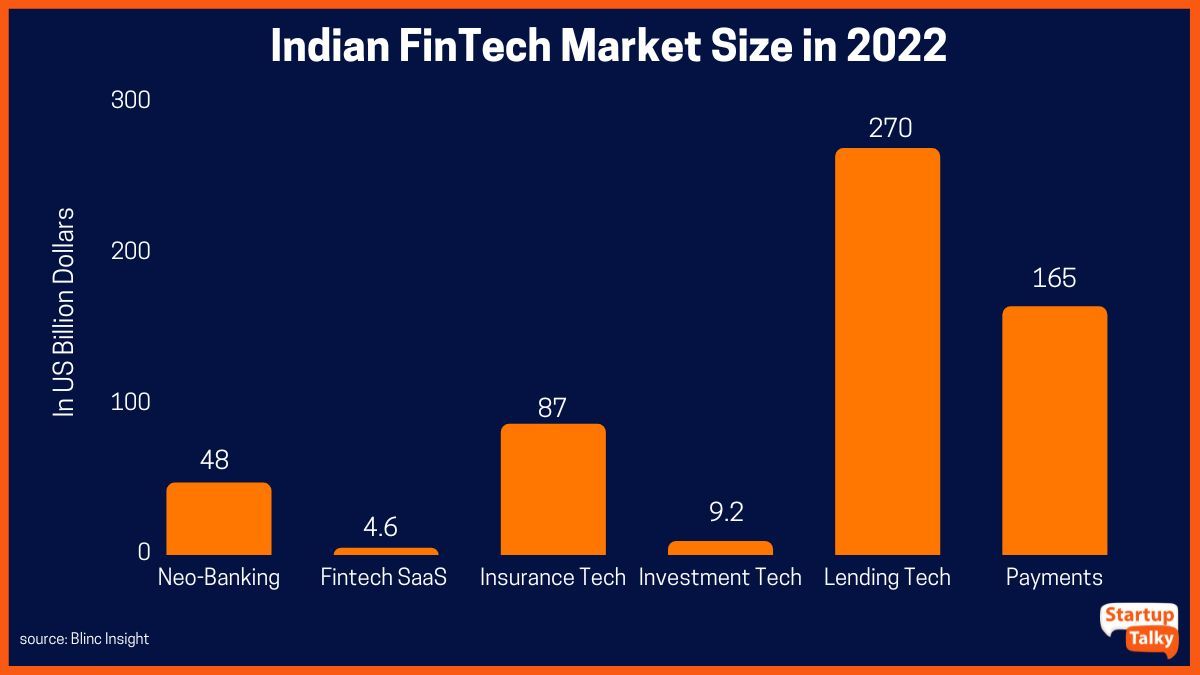

Blinc Invest의 보고서에 따르면 인도의 핀테크 시장은 미화 310억 달러의 가치로 전 세계에서 세 번째로 큰 시장입니다. 디지털화에 대한 인도 정부의 지원, 기술에 정통한 시민의 증가, 모바일 사용자의 증가, 디지털 네트워크 구축 및 금융 프로세스 간소화는 모두 인도 핀테크 부문의 급속한 성장에 기여했습니다.

핀테크 스타트업이 제공하는 서비스 종류

핀테크 스타트업의 다양한 비즈니스 구조

1인 기업(OPC)

유한 책임 파트너십(LLP)

사모유한회사(PLC)

핀테크 스타트업을 위한 법적 준수

결제 게이트웨이

데이터 보호

핀테크 보험 애그리게이터

디지털 지갑

대출 플랫폼

강력한 규정 준수가 필요한 이유는 무엇입니까?

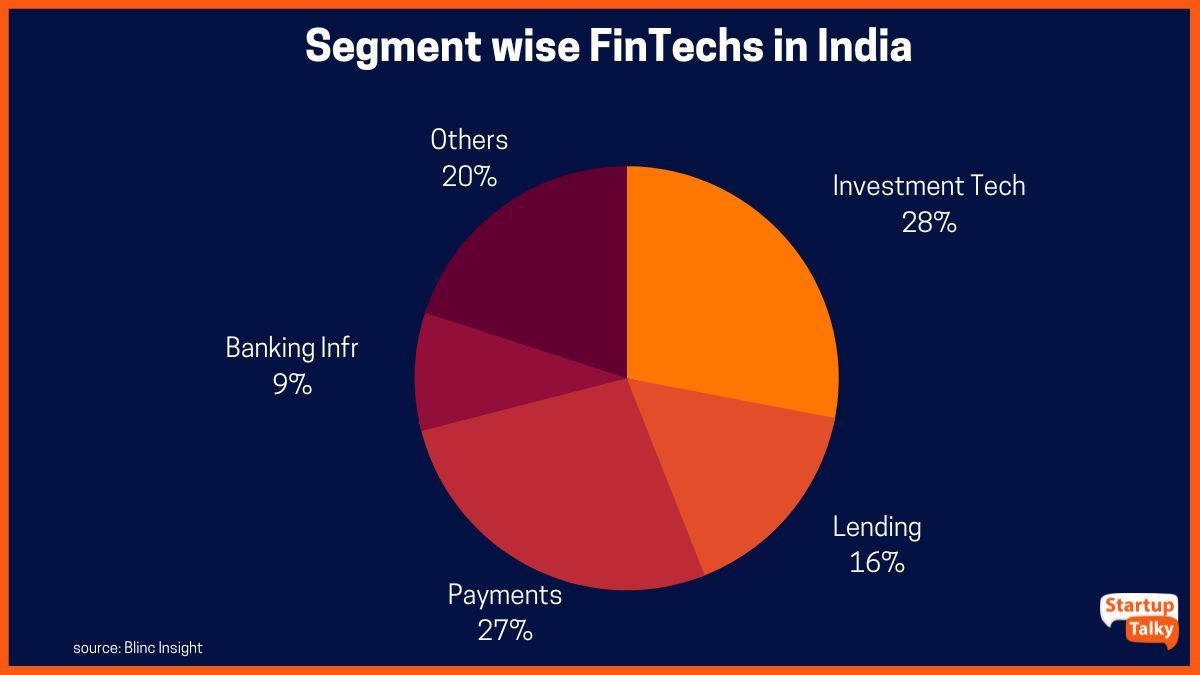

핀테크 스타트업이 제공하는 서비스 종류

인도의 유리한 생태계는 핀테크 부문이 계속 성장할 수 있는 좋은 기회를 제공합니다. 인도의 Fintech 회사는 주로 다음 네 가지 주요 범주에서 서비스를 제공합니다.

- 전자지갑, 모바일 결제 등 결제 및 송금 서비스

- 피어 투 피어 대출(P2P 대출)

- 소매 금융 서비스 - 소비자 대 기업(C2B) 및 기업 대 소비자(B2C) 서비스 모두 포함

- 저축 및 금융에 대한 개인 상담 서비스

핀테크 스타트업의 사업 구조

핀테크 스타트업은 다음 중 하나일 수 있습니다.

1인 기업(OPC)

2013년 인도 회사법(Indian Companies Act, 2013) 섹션 3(1)(c)에 따라 한 사람이 합법적인 목적을 위해 회사를 설립할 수 있습니다. 소유자가 사업을 운영하려는 단일 법인인 경우 좋은 선택입니다.

유한 책임 파트너십(LLP)

파트너에 대한 책임이 각자의 주식으로 제한되는 회사를 유한 책임 파트너십이라고 합니다.

사모유한회사(PLC)

이러한 유형의 설정에서 회사는 자체 권리와 책임을 가진 소유자와 별도의 개체로 취급됩니다. 소유자, 이사 및 주주는 채권자에 대해 개인적인 책임이 없습니다. 인도 핀테크 스타트업의 경우 가장 선호하는 형성 프레임워크입니다.

핀테크 스타트업을 위한 법적 준수

핀테크 회사의 비즈니스 특성상 위험이 높고 법적 틀 내에서 매우 엄격하게 구속됩니다. 따라서 인도에서 핀테크 스타트업을 운영하기 위한 법적 요구 사항 및 규정 준수 목록은 길고 상세합니다. 대부분의 핀테크 회사가 고객에게 다양한 서비스를 제공하기 때문에 이는 더욱 복잡해집니다. 몇 가지 중요한 법적 준수 사항은 다음과 같습니다.

결제 게이트웨이

모든 결제 대행사 및 결제 대행사는 2020년 대금 결제 대행사 및 대금 결제 대행사 규정에 관한 회보에 따라 온라인 결제를 용이하게 하는 중개자입니다. 대금 결제 대행사 및 결제 대행사와 관련된 상호 작용은 대금 결제 대행사와 결제 대행사 사이의 은행을 통해 이루어져야 합니다. 인도 중앙은행(RBI). 결제 게이트웨이는 일반적으로 PCI DSS(Payment Card Industry Data Protection Standard)와 같은 디지털 거래를 보호하고 보호하기 위한 특정 요구 사항을 유지하기 때문입니다. 이것은 디지털 거래를 보호하기 위해 필요한 단계입니다.

데이터 보호

금융 회사는 비즈니스 특성상 고객의 개인 정보와 민감한 정보를 수집하고 액세스할 수 있습니다. 이에 따라 2000년 정보 기술법 및 2011년 IT(합리적인 보안 관행 및 절차 및 민감한 개인 데이터 또는 정보) 규칙('SPDI 규칙')과 같은 관련 규정을 준수하는 것이 자동으로 의무화됩니다. 이를 통해 데이터를 보호하고 보안 침해를 관리 및 보고하며 법적 문제를 피할 수 있습니다. 법적 절차는 특정 예외를 제외하고 기업이 정보 제공자로부터 받은 기밀 데이터를 공개하는 것을 금지합니다.

핀테크 보험 애그리게이터

보험 수집기는 IRDAI(Insurance Regulatory and Development Authority of India) 보험 웹 수집기 규정(Insurance Web Aggregators Regulations, 2017)의 규제를 받습니다. 이러한 보험 수집기는 IRDAI 규정을 준수하는 다양한 보험 상품에 대한 정보를 제공합니다.

디지털 지갑

전자 지갑 또는 모바일 지갑 서비스를 제공하는 핀테크 스타트업은 KYC(Know Your Customer) 요구 사항을 준수해야 합니다. KYC 사양은 RBI가 "마스터 방향 - KYC(고객 파악) 방향 2016" 및 "선불 결제 수단에 대한 지침"에 요약되어 있습니다.

대출 플랫폼

대출 플랫폼은 Master Directions – NBFC – Peer to Peer Lending Platform (Reserve Bank) Directions, 2017의 적용을 받습니다. P2P NBFC 라이선스 보유 대출 플랫폼은 웹사이트에 플랫폼의 기본 요율을 의무적으로 게시해야 합니다. 또한 대출 기관과 대출 기관이 명확하고 정보에 입각한 결정을 내릴 수 있도록 적절한 정보를 제공해야 합니다.

위에서 언급한 인도의 핀테크 스타트업에 대한 법적 준수 사항 외에도 기타 규정 및 준수 사항에는 다음이 포함됩니다.

- 상품 및 서비스 세금 등록

- 법적 계약 형성 및 관리

- 지적 재산권(IPR) 보호

- 정보 기술법 및 규칙 준수

- 인도 증권거래위원회(SEBI) 규정

- RBI 규정

- NCPI(National Payments Corporation of India) 가이드라인

강력한 규정 준수가 필요한 이유는 무엇입니까?

인도 핀테크 스타트업 부문은 보다 빠르고 효율적인 금융 서비스를 제공하기 위해 인공지능, 머신러닝, 블록체인 등과 같은 새로운 기술을 사용하여 빠르게 성장하고 있습니다. 여기에는 핀테크 회사가 본질적으로 매우 민감한 데이터에 액세스할 수 있다는 것도 포함됩니다. 강력한 규정 준수의 필요성은 주로 해당 데이터가 오용되지 않도록 보호하고 핀테크 회사가 법의 범위 내에서 운영되도록 하는 것입니다.

결론

새로운 핀테크 회사를 출범시키는 과정은 복잡합니다. 그러나 인도 핀테크 정책의 적법성 및 규제 준수의 중요성은 아무리 강조해도 지나치지 않습니다. 이를 통해 미래의 법적 문제를 피하는 동시에 신흥 플레이어가 이 부문에 대해 공개된 정부 인센티브 또는 혜택을 활용할 수 있습니다.

자주하는 질문

인도의 핀테크 회사에는 어떤 법률이 적용됩니까?

인도의 핀테크 부문을 규제하는 다양한 법률은 다음과 같습니다.

- 지급결제제도법, 2007

- 회사법, 2013

- 소비자 보호법, 2019

- 자금세탁방지법, 2002

- 정보 기술법, 2000

- 인도 준비 은행 규칙

- 1938년 보험법

핀테크 기업은 라이선스 없이 운영되나요?

RBI는 인도의 핀테크 기업이 NBFC 라이선스를 취득할 수 있도록 허용합니다.

Fintech 회사는 RBI의 규제를 받습니까?

RBI라고도 알려진 인도 준비 은행은 핀테크 회사 및 기타 금융 기관을 규제하는 국가의 정점 금융 기관입니다.

핀테크는 NBFC인가?

Fintech 회사는 3개월 간의 참여와 논의 끝에 인도 중앙 은행으로부터 비은행 대출 라이선스를 획득하는 데 성공하지 못했을 수 있습니다.