SBA ローンを申請する前に資金を準備する方法

公開: 2023-08-11中小企業庁 (SBA) 融資とは何ですか?

SBA ローンは、銀行およびオンライン金融業者が中小企業に提供する金融支援であり、政府 (米国中小企業庁) によって部分的に保証されています。

SBAローンの仕組み

SBA ローンを求める場合は、評判の高い銀行や信用組合など、信頼できる金融機関を通じて申し込むことができます。 次に、貸し手は融資保証の申請を SBA に提出します。

SBA は通常、事業の少なくとも 20% 以上を所有するすべての個人に無条件の個人保証を要求します。 個人保証とは、企業がローンを支払うことができなくなった場合に、これらの個人(多くの場合は事業主や利害関係者)が個人的にローン返済の責任を負うことを意味します。

この個人保証は、SBA の貸し手に対する融資保証と合わせて、金融機関のリスクを大幅に軽減します。 これらの保護措置が講じられているため、貸し手は中小企業と協力し、従来のルートではアクセスできない可能性のある融資の機会を中小企業に提供する傾向が強くなっています。 ただし、SBA ローンを利用する前に、個人保証を行うことの潜在的なリスクを理解しておく必要があります。

SBA ローン申請が承認されると、貸し手はローン収益を支払う責任を負います。 その時点からは、通常は毎月、貸し手に直接返済することになります。

SBAローンの種類

検討できるさまざまな SBA ローンがあります。 時間をかけてビジネス ニーズ、返済戦略、ローン金利を評価することは、要件に最適な選択肢を特定するのに役立ちます。

利用可能なSBAローンの主な6種類を見てみましょう。

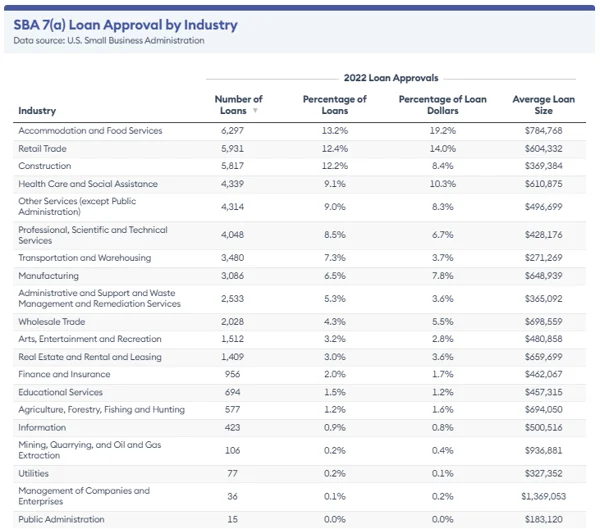

SBA 7(a) ローン

7(a) ローン プログラムは、中小企業に最も人気のある SBA ローン タイプです。 これは、事業買収や運転資金の拡大など、基本的な財務上のニーズがある企業にとっては正しい行動です。

これにより、一般的な事業資金ニーズに対して最大 5,000,000 ドルの融資額が得られ、プライム +2.25% からプライム +4.75% の金利で 5 年から 25 年の返済計画が期待できます。

SBA CDC/504 ローン

最後に、CDC/504 融資プログラムは、土地、建物、または設備を購入したい企業にとって良い選択です。 このオプションを利用すると、最大 550 万ドルの融資額と 10 ~ 20 年の返済計画が得られ、平均金利は約 5% になります。

SBA CAPライン

SBA CAPLines プログラムは、SBA 7(a) ローン プログラムと同様の金利で最大 500 万ドルを企業に提供するため、定期的な事業経費や予期せぬコストを管理するためのリボルビング信用枠を求めている企業に適しています。

利用可能な 4 つの CAPLine オプション:

- 季節限定の CAPLine 。 売掛金と在庫の季節的な増加をカバーするように設計されています。

- CAPLine を契約します。 契約にかかる人件費と材料費をカバーすることを目的としています。

- ビルダーズキャプライン。 建設または改修プロジェクトのための資金を提供します。

- 運転資本のCAPLine。 長期信用基準を満たさない企業に資産ベースのリボルビング クレジットを提供し、短期の資産変換による返済を行います。

ほとんどの CAPLine には 2% の上限サービス料がかかりますが、運転資本 CAPLine のコストは若干高くなる場合があります。 このプログラムは、Builders CAPLine を除くすべてのラインに対して最長 10 年の満期を提供します。 申請者は少なくとも 20% の事業所有権を持ち、資格を得るには融資を保証する必要があります。

SBA輸出ローン

SBA 輸出ローンは、11% という妥当な金利で最大 500 万ドルまでの金融支援を提供します。 これは、中小企業が国際取引に参加し、新しい海外市場を開拓するのに役立ちます。

SBA マイクロローン

マイクロローン プログラムは、資本ニーズが小規模な企業向けです。 上限は 50,000 ドルで、返済計画は最長 6 ~ 7 年、金利は 6.5% ~ 13% です。 このローンは、不動産の購入や借金の借り換えを除く、ほぼすべてのビジネス ニーズに使用できます。

SBA災害融資

SBAコミュニティ・アドバンテージ・ローン

SBA コミュニティ アドバンテージ ローンは、十分なサービスを受けられていない市場で事業を展開する企業をサポートするために不可欠です。 これらは、運営費の運転資金、設備の購入、成長への取り組みへの資金提供、不動産への投資など、さまざまなビジネス ニーズに不可欠な財務サポートを提供します。 これらの融資は、疎外されたコミュニティの企業の多様な要件に柔軟に対応します。

SBAローンを取得する方法

SBA ローンを確保できる可能性を高めるには、銀行と SBA の両方に徹底的かつ正確な財務書類を提供することが不可欠です。 ローンの承認プロセスでは、申請内容を綿密に分析する必要があり、最終的な決定はこの評価に基づいて行われます。

SBA 担保ローンを獲得できる可能性を高めるためのいくつかの手順は次のとおりです。

資格を確認する

貸し手は通常、少なくとも 2 年間運営され、安定した年間収益を誇り、良好な信用スコアを維持している企業を探します。 ただし、各貸し手には特定の資格要件がある場合があることに注意することが重要です。

SBA ローンの承認を確保することは、特にビジネスが困難に直面している場合には困難になる可能性があります。 あなたのビジネスがギャンブルや政治的ロビー活動に関連するものなど、不適格なカテゴリーに該当する場合、SBA ローンの申請は承認されないため、非生産的になります。 赤字経営の新興企業の場合は、マイクロローンやビジネス用クレジット カードの申請など、別の資金調達オプションを検討する方が現実的です。

SBA ローンを求める場合、あなたのビジネスに長年にわたって構築された完璧な信用履歴がない限り、あなたの信用が重要な役割を果たします。

ヒント:約 800 の例外的なFair Isaac Corporation (FICO) スコアは有益ですが、620 を超えるクレジット スコアは良好であると考えられます。 低下傾向にある場合は、信用スコアの維持に時間を費やすことを検討してください。 新しい信用枠を構築し、期限内に請求書を支払い、信用限度額を十分に下回り、定期的に監視することで、信用スコアを向上させることができます。

個人および企業の信用スコアとは別に、貸し手はSmall Business Scoring Service (SBSS) スコアとして知られるスコアにも依存します。 SBSS スコアの計算に使用される正確な式は未公開のままです。

これには、個人およびビジネスの信用履歴、業界での経験、資産、負債、財務データ、収益、キャッシュ フローが組み込まれています。 これらの側面を分析することで、貸し手はビジネスの全体的な財務健全性と潜在的なリスクを評価でき、情報に基づいた融資決定を行うのに役立ちます。

会社が設立されてからの期間は、融資が承認される可能性において重要な役割を果たします。 たとえば、少なくとも 4 年の実績がある企業は、SBA 融資を受ける可能性が高くなる傾向があります。 さらに、多くの金融機関は、2 年以上運営されている企業の方が融資を受ける資格があると考えています。

この設立時期の考慮は、貸し手に企業の財務実績、収益、借入習慣の明確な履歴を与えるため、不可欠です。 これは、借り手が将来の金融債務をうまく管理できるかどうかについて、貸し手との信頼関係を築くのに役立ちます。

貸し手を探す

SBA ローンを管理する金融業者は 2 種類あります。

- SBA標準貸し手。 これらの貸し手は、審査のために取引を提出し、すべてのローンの承認時に SBA の承認を受け取る必要があります。 承認プロセスにはさらに時間がかかる場合があります。

- SBA優先の貸し手。 これらの貸し手は標準的な貸し手よりも適格です。SBA は、引受業務ではなく、貸し手の適格性の判断のみをチェックするためです。 ローンの承認プロセスは、標準的な金融業者の業務よりもはるかに短くなります。

潜在的な貸し手に尋ねるべき質問:

- SBA ローンは何件作成していますか?

- SBA ローンに資金を提供する頻度はどれくらいですか?

- 貴社のスタッフは SBA 融資プロセスにおいてどの程度の経験がありますか?

- あなたが行うローンの一般的な範囲はどれくらいですか?

銀行は SBA ガイドラインに従う必要がありますが、ローン申請を評価するために引受基準を使用する場合があることに注意することが重要です。 従来の銀行を通じて申請する場合は、SBA ローンの処理で実績のある銀行と提携することが有益です。 一般に、SBA の経験が複数年ある銀行は、お客様を指導し、承認の可能性を評価する能力が優れています。

ヒント: SBA は、借り手と貸し手をマッチングする適切な貸し手を 2 日以内に見つける便利な貸し手マッチング ツールを提供しています。

書類を集めてください

SBA ローンの申請はローンの種類によって異なります。 ただし、必要なローンの種類によっては、金融業者が書類の準備を手伝ってくれるはずです。

必要な書類の一部を以下に示します。

- SBA の借り手情報フォーム。

- 経歴書(犯罪歴がある場合は含む)

- 個人財務諸表 (資産、負債、収入を含む) または SBA Form 413。

- 事業財務諸表(損益計算書および予想財務諸表を含む)

- 3年分の個人納税申告書。

- 3年間の事業税申告書。

- ビジネスライセンスまたはビジネスを行っている証明書。

- 以前のローン申請の記録。

- ビジネスオーナーが再開します。

- 該当する場合はリース契約。

- 1 年間のキャッシュ フロー予測。

申請書を提出してお待ちください

これほど多くの中小企業経営者が SBA ローンを求めて躍起になるのには理由があります。 数多くの特典が、すぐにでも長期的にもあなたの会社に利益をもたらします。 その代わりに、プロセスが遅くなり、アプリケーション全体で多くの作業が必要になることがよくあります。 資金にすぐにアクセスする必要がある場合は、他のオプションを検討することをお勧めします。

出典: フォーブスアドバイザー

SBA ローンの承認を得るまでにかかる時間は、選択した金融機関によって異なります。 銀行の場合、資金調達の承認からプロセス全体に 30 日から数か月かかる場合があります。

時間がない場合は、36 時間以内にローン申請に応答することを目的とした SBA Express ローンを選択することもできます。 このタイプの融資の最高額は 500,000 ドルで、SBA が保証する最高額は 50% です。

SBAローンのメリット

SBA ローンは政府 (米国中小企業庁) の支援を受けており、従来の銀行ローンでは通常見られない特定の利点を提供します。

- より幅広い資格。 SBA ローンは、より包括的な一連の企業に資金を確保する機会を提供します。 信用度が高いことが好ましいですが、信用履歴が限られた企業であっても、政府による保証が提供されているため、貸し手のリスクが軽減されます。

- 返済期間の延長。 SBA ローンは返済期間が長いため、毎月の支払いが管理しやすくなり、中小企業経営者のキャッシュ フローの負担が軽減されます。

- 上限金利。 SBA は上限金利制限を設定し、新進気鋭の起業家にとって SBA ローンが手頃な価格で競争力のあるものであることを保証します。

- 柔軟な融資額。 SBA ローンは、さまざまな規模や資金ニーズに対応し、プログラムや個々の要件に基づいて少額から多額の融資額までの範囲の融資額を提供します。

SBAローンのデメリット

SBA ローンは中小企業にとって有益な資金源ですが、特有の課題もあります。

- 担保要件。 SBA の貸し手は、SBA の保証がある場合でも、借り手にローンの担保として担保の提供を要求する場合があります。 これにより、借り手は資産をリスクにさらす必要が生じる可能性がありますが、これは一部の人にとってのみ理想的なことかもしれません。

- 債務不履行に対する個人責任。 企業がローンを返済できない場合、借り手は法的に債務の責任を負うことになります。 債務不履行の場合、貸し手は差し入れられた担保を差し押さえられる可能性があり、未払い残高は回収のために米国財務省に送られる可能性があり、さらなる財務上の複雑化につながる可能性があります。

- 承認プロセスが遅い。 SBA ローンの申請には時間がかかり、2 か月を超える場合もあります。 この待機期間は、すぐに資金調達のオプションを求めている人には適さない可能性があります。

- 銀行と比べて金利や条件の競争力が低い。 SBA ローンは、特定のオンライン金融業者と比較してコストが低いなどの利点がありますが、既存の銀行と比較して最も競争力のある金利と条件を提供する場合があるだけです。

経済的なハードルによって夢の実現を妨げられないようにしましょう

SBA はローンの最優先の選択肢の 1 つであるはずです。 確かに、SBA ローンは取得するのが難しく、取得するには多大な労力がかかります。 しかし、コストが低いため、価値のある取り組みになります。 そして幸運なことに、これらのヒントを活用すれば、承認される可能性が高まります。

フィンテックが主に決済、融資、資産管理、ファイナンシャル プランニング、保険の分野で金融業界にどのような革命をもたらしているかについて詳しく学びましょう。

この記事はもともと 2019 年に公開されたもので、新しい情報と例を追加して更新されています。