出版社対。 COVID-19:収益、脅威、機会

公開: 2020-07-28世界的なパンデミックとその後の危機は、デジタルパブリッシングの自然な発展を混乱させ、市場を再形成しました。 さまざまなコンテンツのニッチが影響を受けました。修復不可能な損傷を受けたものもあれば、すぐに跳ね返ったり、爆発的な成長を楽しんだりするものもありました。

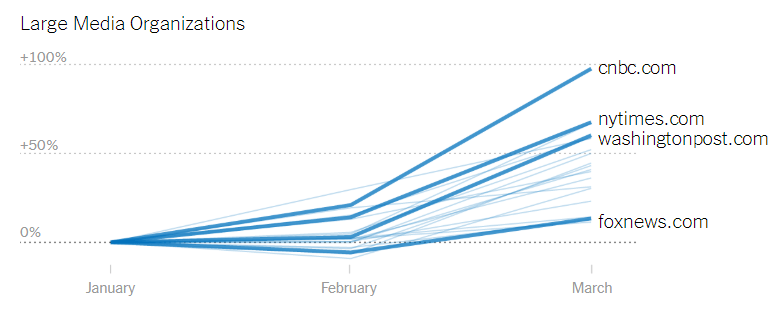

多くのサイト運営者は、収益化するためのチャネルを失いながら、前例のないトラフィックの増加を経験しました。 Digidayの調査によると、サイト運営者の80%で、トラフィックはパンデミック前のレベルから50%以上増加していますが、ウェブサイト運営者のCPMは平均34%低下しています。

ユーザーは封鎖中にオンライン行動を変更し、それによってマーケティング戦略と広告費の優先順位が変更されました。

- トラフィックの急増の恩恵を受けるのは誰か

- 広告費の変化

- COVID-19パンデミック時の出版社の収益

- 収益の期待と現実

- 直接取引とプログラマティック広告

- サブスクリプション

- その他の収入源

- 脅威

- ポストクッキーの世界への移行

- 競争の激化

- 詐欺

- 機会

- データの活用

- コンテンツターゲット

- 広告フォーマット

- 結論

トラフィックの急増の恩恵を受けるのは誰か

コロナウイルスの危機は、コンテンツ消費、特にニュースサイトの大幅な増加を引き起こしました。

ただし、ほとんどの広告主はいくつかのコンテンツカテゴリで広告費を大幅に削減したため、サイト運営者はこれらのメリットを活用できませんでした。

特にニュース発行者は、ブラックリストに登録される可能性が2倍になります。広告主の40%は、コロナウイルス関連のコンテンツの近くに広告を掲載しません。

IABのレポートによると、ニュースサイトは広告予算の削減によってより深刻な影響を受けました。 それらの88%について、広告主はキャンペーンをキャンセルしましたが、ニュース以外のパブリッシャーの77%だけが同じ問題を経験しました。

広告費の変化

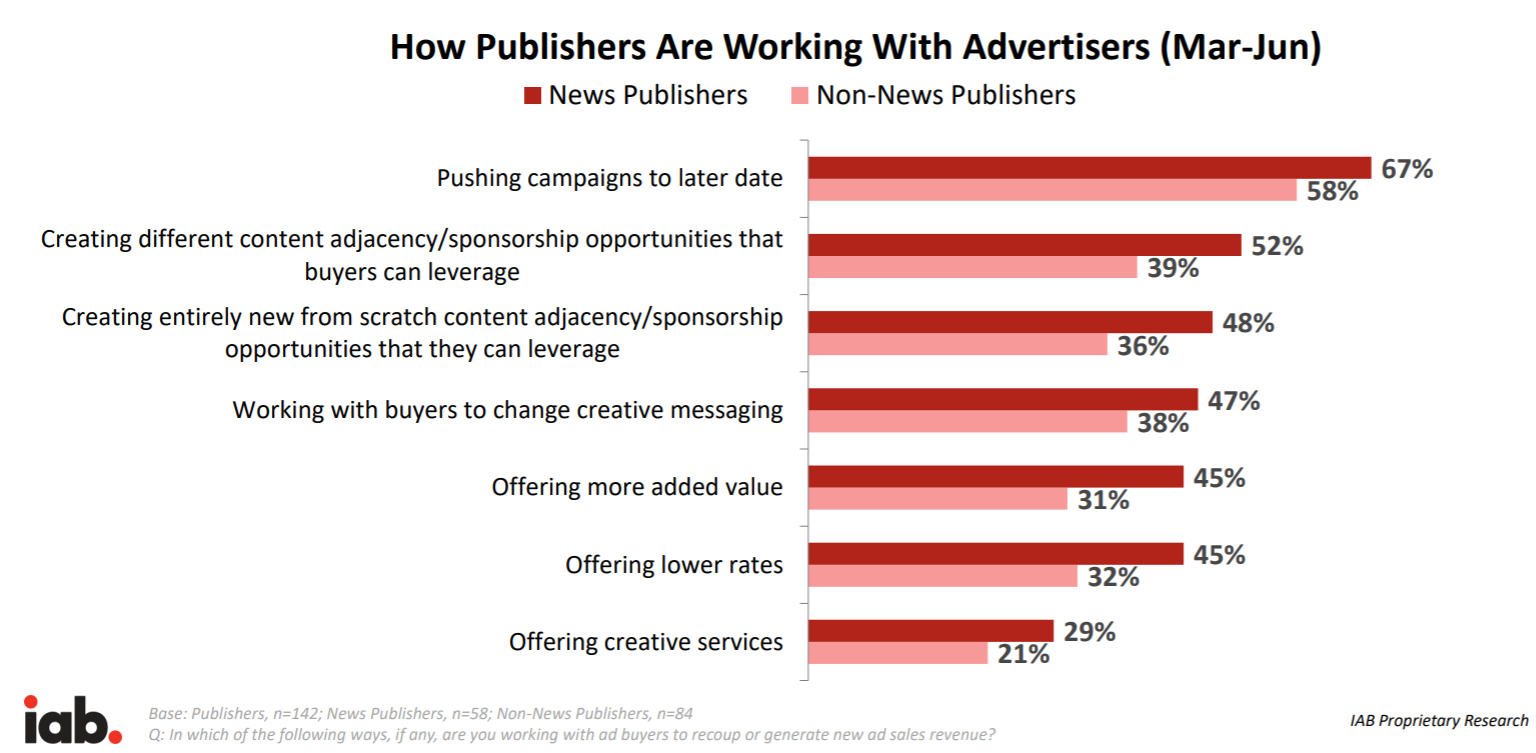

サイト運営者と広告主の両方が、3月から6月にかけて広告費と収益が急激に減少するのを目撃しました。 それでもなお、デジタルパブリッシャーは従来のメディアよりも優れたパフォーマンスを発揮しています。

デジタル広告の収益は、チャンネルとコンテンツのカテゴリに応じて19%〜25%減少しますが、リニアTVと印刷広告の収益はそれぞれ27%と32%減少します。

従来のメディアよりもパフォーマンスが優れているにもかかわらず、広告主の82%がキャンペーンを一時停止したり、デジタルでのメディア購入を大幅に減らしたりしたため、状況は依然としてかなり厳しいものです。

支出を最も削減した広告主は次のとおりです。

- 旅行と観光

- 自動車

- 不動産

- アパレルとファッション

メディアプランを大幅に変更していない最も影響の少ない広告主は次のとおりです。

- 化粧品

- 家庭用品小売

- ビール、酒、ワイン

- ゲーム

- 電気通信

- 親子関係

- ペットの供給。

コンテンツの急増の最大の勝者の1つは、教育を中心としたコンテンツビジネスでした。 これらには、独学のコース、オンラインクラス、スキルワークショップなどが含まれます。検疫措置の開始以来、18%のトラフィックの急増を目撃し、制限が徐々に解除されても成長を維持しました。

旅行、自動車、不動産の衰退はメディアで広く認識されています。 問題は、消費者の食欲が回復するかどうかです。 「自動車」と「不動産」のカテゴリのオンライン活動は2020年5月の最初の数週間である程度回復し、場合によってはパンデミック前のレベルを上回っているため、慎重に楽観視する理由があります。 しかし、「旅行」カテゴリーについては、おそらく観光のロジスティクスを取り巻く不確実性のために、活動は依然として低迷しています。

COVID-19パンデミック時の出版社の収益

出版社の収益は第1四半期に打撃を受けましたが、第2四半期はさらに悪化する準備ができています。 進行中の危機は、すでに起こっている変化を促進しました:広告支援メディアの変革、読者の収入への焦点、そしてユーザーが喜んで支払うコンテンツの制作。

収益の期待と現実

Digidayの調査によると、出版社の52%が第1四半期の数値を達成できませんでした。 約25%が収益のマイルストーンに到達し、23%がそれを上回りました。

ニュース発行者にとっては経済的な混乱でした。59%が予想収益に達しておらず、19%だけがそれを上回っています。

IABは、出版社は市場の迅速な回復に懐疑的であると述べました。 これは新しい正常な場合があります。 平均的な出版社は、2021年上半期に会社の収益が「プレコロナウイルス」レベルに戻ると予想しています。出版社の約6%は、収入が恒久的に影響を受けると考えています。

直接取引とプログラマティック広告

Digidayによる秋の調査では、出版社の50%以上が、直接取引が大きなまたは非常に大きな収入源であると報告しました。 それに比べて、プログラマティック広告は35%のサイト運営者にとって主要な収入源でした。

直接取引とプログラマティック広告からの収益は、2020年の第1四半期と第2四半期に65%のサイト運営者で減少しました。

Admixer.Networkは、Admixer.SSPとのシームレスな統合により、完全な広告収益エンジンとして機能し、何百万もの高品質の広告主に即座に接続します。 ウェブサイトやモバイルアプリで利用できる簡略版のAdmixer.Publisherもあります。

サブスクリプション

昨年秋にDigidayResearchが実施した調査では、出版社のほぼ46%が、今後6か月間でサブスクリプションの増加が主な焦点であると宣言しました。

サブスクリプションとペイウォールのコンテンツは、安定した予測可能な収入を生み出すことができるため、業界でますます注目を集めているビジネスモデルです。 多くの場合、このコンテンツはかなりの予算を必要としません。

調査によると、原則として、企業リソースの25%のみがサブスクリプション製品に向けられています。 この低コストの持続可能な収入源は、危機の間にそれ自体を証明しました。

サブスクリプションは、実際にはパブリッシャーの29%で増加し、パブリッシャーのわずか14%で減少しました。 57%の間、彼らは横ばいでした。 サブスクリプションモデルに依存していたコンテンツビジネスは、嵐を乗り切ることができました。

その他の収入源

イベントの収益はパブリッシャーの60%で減少しましたが、ブランドコンテンツとパートナー資料からの収益はメディアビジネスの58%で減少しました。

コマースおよびアフィリエイトの収益は、パブリッシャーの15%でわずかな増加を示し、半数以上で横ばいでした。

脅威

ポストクッキーの世界への移行

サードパーティのCookieに基づいてユーザーの行動を追跡し、オーディエンスをターゲティングするモデルは間もなく消滅します。 広告主は、ユーザーを識別してキャンペーンを正確にターゲティングする機能が少なくなります。 身元不明のユーザーのCPMは平均して50%低いため、これによりWebサイトの収益化が低下する可能性があります。

コンテンツの頻度とリーチを制御するために、広告主は、信頼できるユーザー識別ソリューションを備えたWebサイトに広告を掲載するWebサイトの数を制限できます。 そのような機能を持たない小さな出版社が最初に苦しむでしょう。 広告主はまた、インプレッションの支払いや、結果の支払いを行うCPCおよびCPAモデルへの移行にも消極的です。

競争の激化

ウェブ上でユーザーを追跡することを取り巻く不確実性は、広告主の優先順位を、ターゲティングのための実証済みのソリューションを備えた媒体にシフトさせる可能性があります。

広告主は、予算をアプリ内広告に再割り当てできます。アプリ内広告には、ユーザー識別のための昔ながらのソリューションであるSDKがまだあります。 あるいは、広告主は壁に囲まれた庭(Facebook、Amazonなどの大規模なテクノロジー企業が所有するメディアリソース)での広告に向け直すことができます。

出版社が自社のデータ統合と取引のための効果的な技術ソリューションを提供しない場合、出版社は競争を維持することができません。

グローバルパブリッシャーのサウスチャイナモーニングポストは、サードパーティのCookieに代わるファーストパーティのデータプラットフォームを立ち上げました。 SCMP Lighthouseという名前のプラットフォームは、広告主に重要な消費者インサイトを提供し、SCMPの5,000万を超える月間読者ベースでのターゲティング作業を改善するのに役立ちます。

詐欺

オープンウェブでの広告スペースの取引は、再販業者の透明性と説明責任に関してますます問題になっています。 ドメインのなりすましやその他の不正行為に関連する被害は、2020年に260億ドルに達すると推定されています。

ISBAの調査によると: DSP / SSP料金やその他のテクノロジーコストなど、その他の目に見えるコストを考慮すると、広告主の支出の15%(サプライチェーンコストの約3分の1に相当する「未知のデルタ」)を特定できませんでした。

迫り来るサードパーティのCookieの段階的廃止は、問題を悪化させるだけであり、広告配信のサプライチェーンを最適化することを困難にします。 サードパーティのCookieを使用せずに、新しいエコシステムのために不正防止システムを再構築する必要があります。

機会

データの活用

サードパーティのCookieが削除されたため、ファーストパーティのデータの重要性が高まります。 パブリッシャーは、ユーザーセグメントを収集し、データを統合および分析し、競争上の優位性を持ち、そのような機能を持たないパブリッシャーよりも危機に対する耐性があります。

ファーストパーティのデータを活用することで、コンテンツエクスペリエンスを向上させ、パーソナライズされたメッセージングや資料への関与を高めるための無数の可能性が開かれます。 データを使用すると、ウェブサイトのクロスプロモーションや提供された広告プレースメントのCPMの向上のために、特定のオーディエンスに合わせて広告を調整できます。

広告予算の12%以上が、オーディエンスターゲティング用のファーストパーティデータの取得に割り当てられています。 データの需要は今後2年間で指数関数的に増加し、出版社はデータを取引する準備をする必要があります。 サイト運営者向けのデータの現金化に関するガイドで、ユーザーデータを活用する方法を学びましょう。

コンテンツターゲット

広告主がCookieを使用した行動ターゲティングを好み、正確なオーディエンスプロファイルを作成できるようになって以来、コンテンツターゲットは長い間弱者でした。 ただし、Cookieはユーザーの同意なしにデータを収集することが多く、プライバシー法の波とそれに伴うブラウザによるCookieの削除の決定の後に最初に苦しみました。

Cookieを使用せず、ユーザーを直接ターゲティングしないため、コンテンツターゲットがお気に入りに戻りました。 AIの最近の開発により、広告を配置する前にWebページのコンテンツと意図を自動的に分析できます。

コンテンツターゲットの復活の恩恵を享受するには、パブリッシャーは、オーディエンスが消費しているコンテンツの種類を理解し、Webページ上のキーワードを識別するコンテンツを分析して、適切なコンテキストを構築する必要があります。

広告フォーマット

サイト運営者は、危機によって従来のユーザーの行動や到達可能なチャネルが変化したため、広告主に提供する広告フォーマットを革新的にする必要があります。

たとえば、他の広告フォーマットが苦しんでいる一方で、米国のネイティブ広告支出は2020年に20%以上増加し、合計527.5億ドルに達すると予想されています。 ネイティブディスプレイ広告は、通常のディスプレイ広告よりもクリック率が60%高く、表示頻度が54%高くなっています。 煩わしさが少なく、ミレニアル世代とZ世代の若いコホートからの信頼を呼び起こします。

危機に強いことが証明されたもう1つの広告フォーマットは、ビデオ広告です。 出版社はすでにビデオ広告のドルが回復するのを目撃しています。 また、メディア購入者の4人に3人が、今年、デジタルビデオ広告の支出を増やすことを計画しています。

結論

出版社は回復への道のりが遅いです。 景気が回復し、事業が再開する中、メディア市場への影響は感じ始めたばかりです。

パンデミックによって推進された現在の危機は、すでに起こっていた傾向を加速させました。

広告でサポートされているモデルは衰退し始め、知識のあるメディア所有者はサブスクリプションを通じて読者の収入に軸足を移しました。 サードパーティのデータの重要性は、サードパーティのCookieが段階的に廃止された後にのみ増加し、サイト運営者はデータ機能の強化について事前に検討する必要があります。