Soluzioni pensionistiche: situazione attuale, opportunità e sfide per i vettori

Pubblicato: 2023-08-30Introduzione:

I servizi pensionistici svolgono un ruolo fondamentale nell’aiutare le persone a pianificare e garantire il proprio futuro finanziario durante gli anni post-lavorativi. Con l’invecchiamento della popolazione e l’evoluzione delle esigenze pensionistiche, il panorama dei servizi pensionistici ha assistito a cambiamenti significativi.

Figura 1: foto stock di origine Adobe

Ecco i pochi tipi di soluzioni pensionistiche disponibili per la popolazione che invecchia:

- Piani pensionistici sponsorizzati dal datore di lavoro: i datori di lavoro offrono piani pensionistici come 401(k)s, 403(b)s o piani simili ai propri dipendenti che consentono loro di contribuire con una parte del reddito ante imposte a un conto pensionistico, spesso con contributi integrativi del datore di lavoro.Questi piani sono ampiamente utilizzati e rappresentano un significativo veicolo di risparmio previdenziale per milioni di americani.

- Conti pensionistici individuali (IRA): gli IRA sono conti di risparmio previdenziale individuali che gli individui possono creare in modo indipendente.Offrono vantaggi fiscali, sia come IRA tradizionali (con contributi differiti dalle tasse) che come Roth IRA (con prelievi esentasse in pensione). Gli IRA offrono ulteriore flessibilità per i risparmi previdenziali oltre ai piani sponsorizzati dal datore di lavoro.

- Previdenza sociale: la previdenza sociale è un programma governativo che offre benefici pensionistici agli aventi diritto.I lavoratori contribuiscono con una parte del loro reddito al sistema di previdenza sociale durante i loro anni lavorativi e, una volta pensionati, diventano idonei a ricevere benefici in base alla loro storia di guadagni. La previdenza sociale costituisce una fonte fondamentale di reddito pensionistico per molti americani.

- Piani pensionistici: i piani pensionistici tradizionali, noti anche come piani a benefici definiti, erano comuni in passato ma sono diventati meno diffusi negli ultimi anni.Questi piani promettono un importo di beneficio fisso basato sugli anni di servizio e sullo stipendio. Oggi, la maggior parte dei datori di lavoro del settore privato è passata a piani a contribuzione definita come il 401(k)s, che pongono il rischio di investimento sui dipendenti.

- Rendite: le rendite sono prodotti finanziari offerti dalle compagnie di assicurazione che forniscono un flusso di reddito garantito durante la pensione e sono progettati per offrire pagamenti a vita o a tempo determinato agli individui che li acquistano.Le rendite possono essere uno strumento prezioso per i pensionati che cercano un reddito prevedibile e protezione contro il rischio di longevità.

Esploriamo ora la situazione attuale dei servizi pensionistici, identifichiamo le opportunità per gli operatori e affrontiamo le sfide che devono affrontare per prosperare nel mercato pensionistico.

Situazione attuale dei servizi pensionistici:

- Cambiamenti demografici: la popolazione degli Stati Uniti sta vivendo un significativo cambiamento demografico, con la generazione dei Baby Boomer che raggiunge l’età pensionabile e la Generazione X e i Millennial che pianificano sempre più la pensione.Questa diversificazione del mercato richiede servizi pensionistici su misura da parte dei vettori che soddisfino le esigenze e le preferenze uniche di ciascuna fascia di età.

- Progressi tecnologici: l’ascesa delle tecnologie digitali ha trasformato il modo in cui vengono forniti i servizi pensionistici.Gli operatori utilizzano l’intelligenza artificiale, l’apprendimento automatico e l’analisi dei dati per personalizzare i piani pensionistici, semplificare i processi e migliorare l’esperienza dei clienti. Le piattaforme digitali hanno reso più semplice per le persone accedere alle informazioni sulla pensione e gestire i propri conti da remoto.

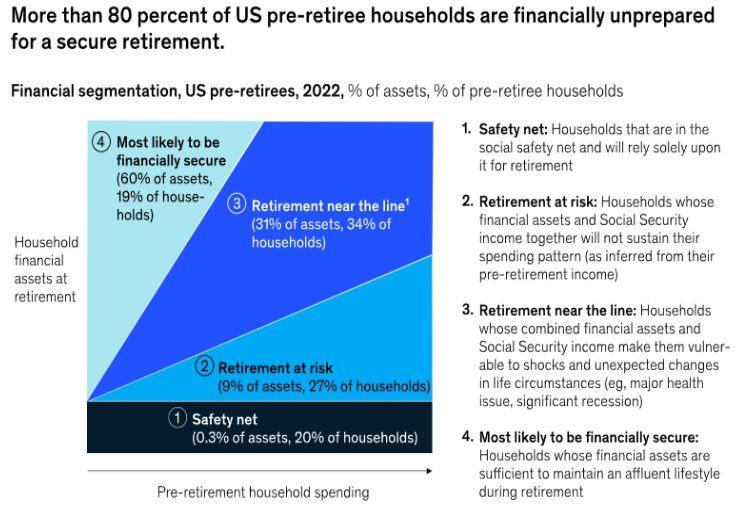

- Gap di risparmio previdenziale: nonostante la disponibilità di piani pensionistici come 401 (k) e IRA, una parte considerevole della popolazione deve ancora far fronte a un divario di risparmio previdenziale.Molti americani non risparmiano abbastanza per la pensione, il che porta a preoccupazioni sulla loro sicurezza finanziaria durante la pensione. I vettori devono colmare questa lacuna e sviluppare strategie per incoraggiare maggiori risparmi. Molti prepensionati non hanno più tempo per accumulare un patrimonio previdenziale sufficiente. Secondo i sondaggi di McKinsey nel 2021 e nel 2022, poco più dell’80% dei baby boomer potrebbe essere impreparato alla pensione (Figura 2 ).("Dal risparmio alla spesa: un secondo fronte emerge nel pensionamento statunitense...") Le indagini hanno chiesto agli intervistati quale fosse la loro sufficienza finanziaria durante la pensione (chiedendo se le famiglie dispongano di risorse sufficienti per coprire la spesa prevista), nonché la loro fiducia in vista della pensione (se si sentono adeguatamente preparati a gestire le proprie finanze). Circa il 47% delle famiglie vicine alla pensione dichiara di non aver raggiunto l’adeguatezza finanziaria, compreso il 20% che fa parte di una rete di sicurezza, che fa molto affidamento sulla previdenza sociale per il reddito pensionistico, e il 27% che corre il rischio finanziario di non sostenere i propri anni lavorativi. standard di vita. Un altro terzo delle famiglie è finanziariamente vicino al limite, in quanto i suoi beni lasciano poco o nessun margine per shock come recessioni del mercato, continua inflazione o cambiamenti nello stato di salute della famiglia. “Ciò lascia che solo il 19% dei pre-pensionati possa essere pienamente sicuro dal punto di vista finanziario”. (“Dal risparmio alla spesa: emerge un secondo fronte nel pensionamento statunitense…”)

—————————————————————————————————————————————–

Figura 2: Sondaggio Source-McKinsey Retirement Readiness, aprile 2022

——————————————————————————————————————————————

Opportunità per gli operatori nei servizi pensionistici:

- Soluzioni pensionistiche personalizzate: i progressi nell’analisi dei dati e nell’intelligenza artificiale rappresentano un’opportunità unica per gli operatori di offrire soluzioni pensionistiche personalizzate.Analizzando la situazione finanziaria dei clienti, la tolleranza al rischio e gli obiettivi pensionistici, gli operatori possono personalizzare i piani pensionistici che si adattano alle esigenze individuali, promuovendo una maggiore partecipazione e tassi di contribuzione.

- Pianificazione pensionistica olistica: gli operatori possono espandere i propri servizi oltre i prodotti pensionistici tradizionali e fornire soluzioni di pianificazione pensionistica olistica.Ciò può includere l'offerta di consulenza sulla gestione dei costi sanitari, sull'ottimizzazione della previdenza sociale, sulla pianificazione dell'assistenza a lungo termine e sulla pianificazione patrimoniale. Fornire una pianificazione pensionistica completa può rafforzare le relazioni e la fidelizzazione dei clienti.

- Abbracciare gli investimenti ESG: gli investimenti ambientali, sociali e di governance (ESG) hanno guadagnato terreno tra gli investitori che cercano di allineare i propri risparmi previdenziali ai propri valori.I vettori possono cogliere questa opportunità incorporando opzioni di investimento ESG nei loro piani pensionistici, attirando investitori socialmente responsabili e promuovendo il coinvolgimento dei clienti a lungo termine.

- Enfasi sull’educazione finanziaria: le iniziative educative sulla pianificazione pensionistica e sull’alfabetizzazione finanziaria possono aiutare gli operatori a consentire alle persone di prendere decisioni informate sulla propria pensione.Fornendo workshop, webinar e risorse formative, gli operatori possono creare fiducia e credibilità, aumentando in definitiva la fidelizzazione dei clienti.

Sfide affrontate dai vettori nel contesto della fornitura di servizi pensionistici:

- Conformità normativa: il settore pensionistico è soggetto a vari requisiti normativi da parte di agenzie federali come DOL e SEC.I vettori devono rispettare queste normative e allo stesso tempo affrontare potenziali cambiamenti nella legislazione che possono influire sulle offerte pensionistiche e sulle opzioni di investimento.

- Gestione del rischio di longevità: con l’aumento dell’aspettativa di vita, gli operatori si trovano ad affrontare la sfida di gestire il rischio di longevità, ovvero il rischio di sopravvivere ai risparmi pensionistici.Offrire rendite o altre soluzioni di reddito a vita può mitigare questo rischio, ma richiede un'attenta pianificazione e sottoscrizione.

- Mantenere la fiducia dei clienti: il mercato pensionistico è altamente competitivo, con numerosi operatori in lizza per l'attenzione dei clienti.Costruire e mantenere la fiducia dei clienti è essenziale affinché gli operatori rimangano rilevanti e abbiano successo in questo panorama. Affrontare le preoccupazioni relative a commissioni, trasparenza e prestazioni è fondamentale per guadagnare e mantenere la fiducia dei clienti.

- Adozione tecnologica: sebbene i progressi tecnologici presentino opportunità, pongono anche sfide in termini di implementazione e integrazione.Gli operatori devono investire nella modernizzazione dei propri sistemi e processi per offrire ai clienti esperienze digitali senza interruzioni, garantendo al tempo stesso la sicurezza e la privacy dei dati.

Conclusione:

Il settore dei servizi pensionistici negli Stati Uniti sta vivendo un cambiamento di paradigma dovuto ai cambiamenti demografici, ai progressi tecnologici e all’evoluzione delle aspettative dei clienti. Gli operatori di oggi hanno un'incredibile opportunità a portata di mano per plasmare il futuro dei servizi pensionistici espandendo la propria offerta di prodotti e servizi, sfruttando i progressi tecnologici e dell'intelligenza artificiale e garantendo la personalizzazione per i propri clienti.

Inoltre, dovrebbero ricalibrarsi per gestire la conformità normativa, gestire il rischio di longevità, rafforzare la fiducia dei consumatori e concentrarsi sull’adozione digitale. I vettori possono posizionarsi come partner di fiducia nell’aiutare le persone a raggiungere i propri obiettivi pensionistici e creare un futuro finanziariamente sicuro.

Circa l'autore:

Neeraj Kaushik , consulente principale, è un product manager per l'iniziativa della piattaforma Infosys McCamish NGIN presso Infosys McCamish Systems.

Neeraj è un leader innovativo ed efficace riconosciuto per il raggiungimento di risultati eccezionali in ambienti altamente competitivi che richiedono un miglioramento continuo e ha guidato l'attività di progetti tecnologici su larga scala con sede negli Stati Uniti, nel Regno Unito, in India e nella geografia cinese negli ultimi 18+ anni. Ha un eccellente dominio aziendale, architettura, progettazione e capacità di implementazione in varie amministrazioni di assicurazioni sulla vita, nonché sistemi di gestione e compensazione dei produttori. È un autore pubblicato e sebbene leader nel settore Insurtech statunitense.

In precedenza, Neeraj ha fatto parte delle società di consulenza Big 4, dove ha guidato programmi di trasformazione digitale per il settore assicurativo. Ha guidato iniziative di consulenza strategica e trasformazione nei settori delle assicurazioni sulla vita, sulle rendite e sui danni e sui danni.

Ha conseguito un master in assicurazioni e gestione del rischio presso BIMTECH (India) e le designazioni di ALMI (LOMA) e Fellow (III India).

Dettagli del contatto:

https://www.linkedin.com/in/neerajkaushikprincipalconsultant/