Cos'è il flusso di cassa negativo? Gestione del libro paga su Cash Crunch

Pubblicato: 2023-03-14Il flusso di cassa è simile al battito cardiaco della tua azienda: aiuta a far circolare la linfa vitale della tua azienda. Dovrebbe anche essere mantenuto per un organismo finanziariamente sano.

In teoria, il flusso di cassa è la quantità di denaro che entra ed esce dalla tua attività in tempo reale. Le aziende utilizzano spesso software di gestione del flusso di cassa per tenere traccia delle entrate e delle spese.

Un flusso di cassa negativo prolungato può ostacolare le relazioni finanziarie con investitori, fornitori, dipendenti e consumatori. Continua a leggere per saperne di più sul flusso di cassa negativo e su come gestirlo.

Cos'è il flusso di cassa negativo?

Il flusso di cassa negativo è quando un'azienda ha più deflussi di cassa che flussi di cassa in entrata. In altre parole, quando un'azienda spende più di quanto guadagna in un determinato lasso di tempo.

Un flusso di cassa negativo non sempre significa che l'azienda non sta andando bene. In effetti, è abbastanza comune per le nuove società. Potrebbe anche significare che l'organizzazione si sta espandendo e sta investendo in più soluzioni di crescita. Tuttavia, è un flusso di cassa costantemente negativo che è motivo di preoccupazione.

Esempio di flusso di cassa negativo

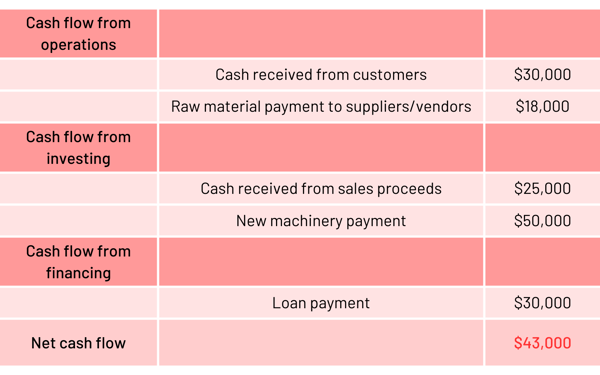

Supponiamo che la società ABC sia un produttore di integratori sanitari che ha recentemente iniziato a fare affari. Diamo un'occhiata al suo rendiconto finanziario per comprendere meglio il flusso di cassa negativo.  Secondo l'esempio, l'azienda ha speso più di quanto ha guadagnato in una data sequenza temporale. A causa del flusso di cassa negativo ($ - 43.000), l'azienda è in perdita.

Secondo l'esempio, l'azienda ha speso più di quanto ha guadagnato in una data sequenza temporale. A causa del flusso di cassa negativo ($ - 43.000), l'azienda è in perdita.

Flusso di cassa = entrata di cassa - uscita di cassa

Il colpo al rendiconto finanziario deriva dal flusso di cassa di investimento negativo e dal flusso di cassa di finanziamento negativo. Le attività di investimento mostrano la vendita e l'acquisto di attività e le attività di finanziamento rappresentano il pagamento del debito, le passività aziendali e il patrimonio netto.

Tuttavia, a un esame approfondito, vediamo che la società sta andando bene nelle principali operazioni generatrici di profitti, con un flusso di cassa positivo dalle attività operative (crediti - debiti). Un'altra cosa da notare è che la ABC ha speso parecchio in nuovi macchinari, il che implica che hanno in programma di ridimensionare la produzione ed espandersi nel prossimo futuro.

Cause del flusso di cassa negativo

Diversi fattori, come errori di calcolo, investimenti non necessari e cattiva gestione delle risorse, portano a un flusso di cassa interrotto. Alcuni motivi comuni per il flusso di cassa negativo sono:

- Scarsa pianificazione finanziaria

- Maggiori spese operative e minori ricavi di vendita

- Crediti insoluti

- Prezzo del prodotto sfavorevole

- Sovrainvestimento

- Spese impreviste o aumentate

- Risorse non gestite

Suggerimenti per gestire il flusso di cassa negativo

Come accennato in precedenza, se la tua azienda ha problemi di flusso di cassa, potresti avere troppe spese generali, prodotti insufficienti o sprecare denaro da qualche parte all'interno delle tue operazioni.

Puoi prevenire problemi finanziari più grandi prestando attenzione al flusso di cassa su base frequente e provando alcuni di questi suggerimenti per evitare che le tue dichiarazioni di flusso di cassa diventino rosse.

- Un penny risparmiato è un penny guadagnato. Quando si crea un'impresa, è fondamentale essere consapevoli degli investimenti effettuati e delle spese operative. Classifica i tuoi investimenti in "must-have" e "good to have" e poi prendi una decisione informata.

- Risparmia per una giornata di pioggia. Le spese impreviste sono una delle tante cause del flusso di cassa negativo. Per far fronte a eventuali pagamenti a sorpresa, tieni da parte un budget di emergenza e riduci i costi aziendali non necessari, come gli abbonamenti software inutilizzati.

Suggerimento: oltre 1.600 aziende gestiscono la spesa software, l'utilizzo, i contratti, la conformità e altro ancora tramite G2 Track . Combatti lo sprawl SaaS e ottieni informazioni finanziarie più approfondite oggi stesso.

- Previsioni frequenti. Dovresti spesso prevedere il flusso di cassa futuro per creare piani migliori e tenere sotto controllo la tua salute finanziaria. Per fare ciò, aggiorna il tuo rendiconto finanziario e controlla eventuali irregolarità o fluttuazioni nelle entrate e nelle spese.

- Rivedere, ridurre e recuperare le spese. Rivedi le tue spese in uscita ogni pochi mesi per vedere se stai spendendo più del necessario. Elimina eventuali costi generali o operativi evitabili. Potrebbe anche valere la pena esaminare alternative convenienti.

Come coprire il libro paga con un flusso di cassa negativo

Mantenere un flusso di cassa sano non è il più facile. I clienti non sempre pagano le fatture in tempo, le spese a sorpresa compaiono frequentemente e i cicli stagionali rendono difficile avere sempre denaro pronto per pagare il personale.

Tuttavia, sta a te capire come pagare il tuo personale in tempo.

Per fortuna ci sono prestiti d'affari là fuori per aiutarti a coprire il libro paga quando il flusso di cassa è basso. Molti istituti di credito offrono una varietà di prodotti che semplificano la copertura delle carenze di cassa, in modo da garantire che il tuo team venga pagato.

Alcuni prestiti si concentrano direttamente sull'aiutarti a fare il libro paga, mentre altri ti aiutano a stabilizzare il tuo flusso di cassa. Ma non importa quale prestito sia giusto per te, ognuno può aiutarti a coprire le buste paga durante i periodi di magra e mantenere il tuo business attivo.

1. Prestiti a breve termine

Ideale per: Coloro che necessitano solo di una soluzione una tantum.

Un prestito a breve termine è il modo più veloce per fornirti il denaro di cui hai bisogno. I finanziatori in genere approvano i candidati entro poche ore e di solito puoi avere i soldi in mano entro lo stesso giorno. La convenienza dei prestiti a breve termine li rende particolarmente adatti per aiutare in situazioni di emergenza o per coprire spese importanti quando nient'altro può farlo.

I prestiti a breve termine sono particolarmente utili se ti trovi in una crisi di flusso di cassa una tantum piuttosto che in una situazione ricorrente.

Un avvertimento, però: i prestiti a breve termine sono costosi e dovrai rimborsarli rapidamente. La maggior parte richiede il rimborso in meno di un anno. Il più delle volte, i termini sono ancora più brevi. Potresti anche dover effettuare rimborsi giornalieri, a seconda di ciò che ti offre il tuo prestatore. E se lo fai, significa che potresti ritrovarti esattamente dove hai iniziato per quanto riguarda i problemi di flusso di cassa.

2. Linea di credito aziendale

Ideale per: aziende affermate.

Anche la migliore contabilità non può sempre prepararti per mesi bassi o spese impreviste. I prestiti a breve termine sono spesso costosi e prevedono tempi di rimborso rigorosi. Se il tuo flusso di cassa non è troppo caldo, probabilmente non sei nemmeno in grado di far funzionare questi prestiti a tuo vantaggio.

È qui che torna utile una linea di credito aziendale. Una linea di credito aziendale fornisce alle aziende un pool di fondi da cui possono prelevare secondo necessità. Paghi solo interessi sui soldi che hai prelevato, il che significa che non devi pagare interessi su fondi che non ti servono. Non sei nemmeno limitato a determinati usi per i soldi che prendi in prestito. Ciò significa che potresti attingere alla tua linea di credito per coprire il libro paga con la stessa facilità con cui potresti acquistare l'inventario.

Una linea di credito aziendale è ottima per aziende affermate con un buon credito. Le aziende più recenti, o quelle senza un buon credito, potrebbero avere difficoltà a ottenere l'approvazione a causa della natura del funzionamento di questi prodotti. Il prestatore si assume un rischio significativo quando presume che sarai in grado di rimborsare il denaro che hai preso in prestito su base ripetuta, il che può rendere più difficile ottenere una linea di credito aziendale.

3. Finanziamento della fattura

Ideale per: aziende con un flusso di cassa irregolare.

Il finanziamento tramite fattura può essere un'opzione più semplice per la maggior parte dei proprietari di piccole imprese piuttosto che ottenere l'approvazione per una linea di credito aziendale. Non è necessario disporre di un credito esemplare, né è necessaria una lunga storia creditizia per ottenerne uno. Tutto ciò di cui hai bisogno sono fatture non pagate esistenti.

Questa opzione non ha gli stessi requisiti di un prestito tipico. I finanziatori ti daranno un anticipo su una percentuale dell'importo totale della tua fattura, che di solito è di circa l'85% . Il tuo prestatore trattiene quindi il restante 15% e ti addebiterà una commissione basata sulla percentuale dei fondi che hai ricevuto fino al pagamento delle fatture. A quel punto, ti verrà restituito il restante 15%.

Il finanziamento delle fatture offre un ottimo modo rapido per far funzionare le tue fatture in sospeso. Questo può aiutarti a normalizzare il tuo flusso di cassa se i clienti pagano in modo irregolare o se sei in difficoltà impreviste. Tieni presente che il finanziamento delle fatture non sarà economico: puoi aspettarti di pagare una commissione fattoriale dell'8-30%, il che li rende meno convenienti rispetto a una linea di credito aziendale (ma più disponibile e conveniente).

Tutto quel parlare di soldi

Incorrere in problemi di buste paga e flusso di cassa non è mai piacevole ed è sempre un punto stressante in cui trovarsi come proprietario di una piccola impresa. Indipendentemente dal motivo e dal modo in cui ti sei trovato di fronte alla sfida di ottenere abbastanza soldi nelle casse per pagare i tuoi dipendenti, ci sono modi per cavartela. Soprattutto, alcune di queste opzioni possono persino prepararti per una gestione della liquidità più stabile anche in futuro.

Pronto a saperne di più sulla gestione delle buste paga? Ulteriori informazioni su come il software del libro paga può aiutare i team finanziari a rimanere al passo con le loro esigenze di fatturazione.

Questo articolo è stato originariamente pubblicato nel 2018. Il contenuto è stato aggiornato con nuove informazioni.