Il rapporto 2023 sul credito delle PMI digitali dell’India riflette un deficit creditizio di 220 miliardi di dollari nei finanziamenti alle PMI, mentre i finanziamenti alternativi guadagnano terreno

Pubblicato: 2023-09-11Il rapporto collaborativo di GetVantage e Redseer Strategy Consultants – The India Digital SME Credit Report 2023 – rileva un potenziale deficit di credito di 220 miliardi di dollari nei finanziamenti alle MSME. Gli analisti suggeriscono che il finanziamento alternativo è la via da seguire per le MPMI per assicurarsi i fondi.

L’India Digital SME Credit Report 2023 indica un potenziale deficit di credito di 220 miliardi di dollari che rappresenta un grosso ostacolo per le PMI indiane nell’ottenere finanziamenti. Il rapporto collaborativo tra GetVantage e Redseer Strategy Consultants afferma che solo 53 miliardi di dollari sono stati immessi nel mercato attraverso vari canali, servendo solo il 30% della domanda complessiva indirizzabile, con un conseguente allarmante gap di capitale di oltre 150 miliardi di dollari.

Bhavik Vasa, fondatore e CEO di GetVantage, ha condiviso che il deficit creditizio è maggiore del PIL di alcuni paesi in via di sviluppo e si prevede che si allargherà ulteriormente, a causa del contesto economico e normativo prevalente.

“Mentre sempre più imprese entrano nel mercato, è evidente che la domanda di credito presenta il potenziale per raggiungere quasi 570 miliardi di dollari nei prossimi anni”, ha aggiunto.

Le sfide della digitalizzazione per le PMI indiane

Aumento della domanda di capitale circolante determinato dalla pandemia

Sfide di finanziamento tradizionali per le PMI

Opportunità per le NBFC e le PMI orientate al digitale

Aumento delle soluzioni finanziarie alternative

Importanza del finanziamento basato sui ricavi (RBF)

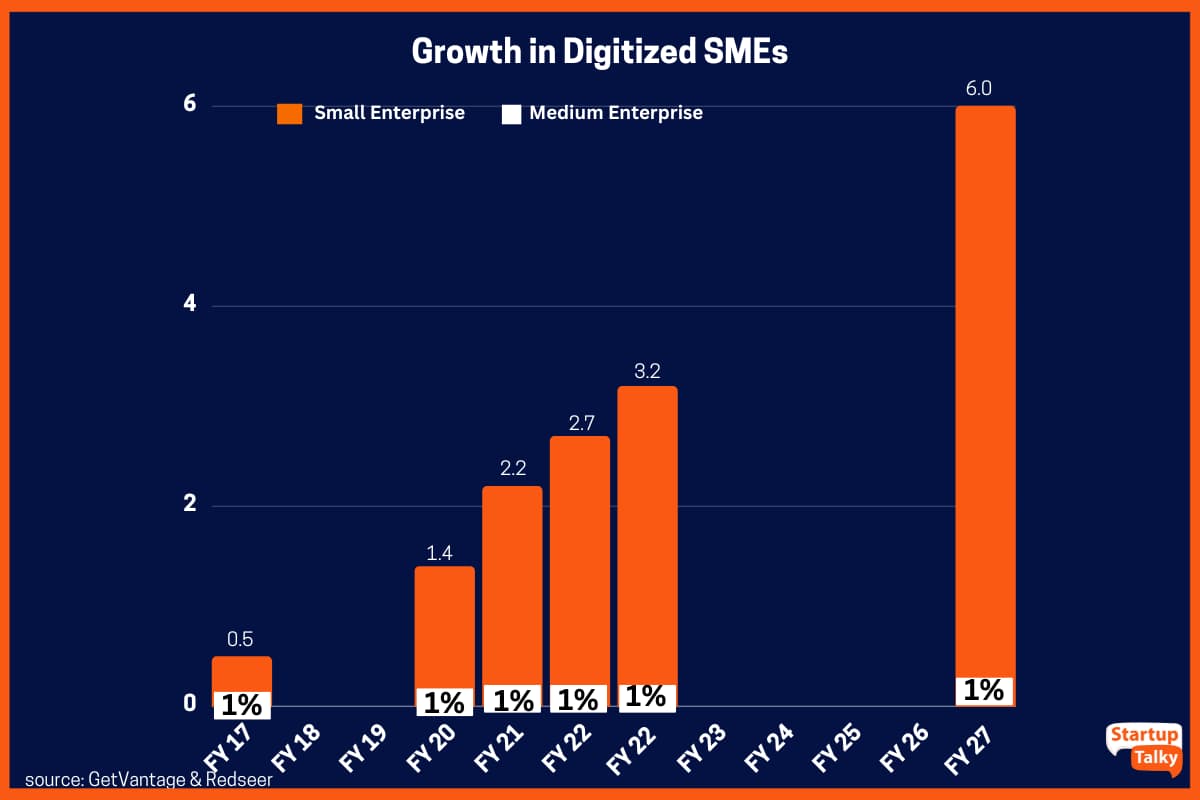

Le sfide della digitalizzazione per le PMI indiane

L’India ospita 64 milioni di PMI, che contribuiscono per circa il 30% al PIL del paese, ma è fortemente afflitta da una digitalizzazione limitata e da un accesso limitato al capitale. Il rapporto rivela che solo il 12% di esse, ovvero 7,7 milioni, di PMI in India sono state completamente digitalizzate. Questi sono i commercianti che hanno già progettato la loro piattaforma e generano il 30% dei loro ricavi digitalmente. La spinta maggiore si è verificata durante la pandemia, quando la digitalizzazione forzata ha facilitato una crescita esponenziale, portando a minori costi di trasformazione, maggiore utilità, aumento delle entrate e miglioramento della comunicazione e della flessibilità.

Aumento della domanda di capitale circolante determinato dalla pandemia

Prima della pandemia, la domanda di capitale circolante cresceva a un tasso annuo stabile di 70 miliardi di dollari. Tuttavia, la digitalizzazione forzata durante la pandemia ha fatto aumentare la domanda di oltre 100 miliardi di dollari in soli due anni. Secondo i consulenti Redseer, nei prossimi anni la domanda di capitale circolante dovrebbe aumentare costantemente ad un CAGR di circa il 20% e si prevede che raggiungerà circa 570 miliardi di dollari.

Sfide di finanziamento tradizionali per le PMI

Le sfide legate ai finanziamenti, che vanno dall’accessibilità al red-tapism, impediscono da decenni la crescita delle MPMI. Mentre il governo ha compiuto sforzi dedicati per affrontare i problemi di liquidità affrontati dalle PMI, le istituzioni finanziarie convenzionali per molto tempo hanno fatto pochi progressi nell’affrontare efficacemente i problemi di accessibilità di queste imprese. Gli istituti di credito tradizionali percepivano le PMI come investimenti rischiosi. I loro molteplici modelli di lavoro e i termini di pagamento non convenzionali hanno impedito loro di garantire fondi. Inoltre, gli istituti finanziari richiedono 90-120 giorni per erogare crediti, ostacolando quindi il flusso di lavoro delle PMI poiché necessitano di capitale circolante tempestivo per soddisfare le loro esigenze operative.

Il rapporto rileva inoltre che l’assenza di garanzie reali e di documentazione completa ha costantemente posto ostacoli ai finanziatori tradizionali, come le banche commerciali, nell’offrire finanziamenti sufficienti alle PMI.

StartupTalky

StartupTalky

Opportunità per le NBFC e le PMI orientate al digitale

Le banche pubbliche e private sono attualmente in grado di soddisfare solo il 30% della domanda totale delle PMI, creando opportunità per le NBFC (società finanziarie non bancarie) e finanziatori terzi. Di conseguenza, il 40% degli investimenti complessivi di capitale nel mercato delle PMI è stato diretto verso le PMI orientate al digitale, che rappresentano solo il 12% del totale delle MPMI, come riportato da Redseer.

Kanishka Mohan, partner di Redseer, ha dichiarato: “Le piccole imprese rappresentano il 90% della domanda di credito, ma continuano a lottare per raccogliere capitali, a causa di parametri aziendali scadenti, risorse limitate e proiezioni di crescita incerte. Se l’attuale clima economico e normativo continua, è probabile che questo divario si allarghi in modo significativo nei prossimi cinque anni”.

Aumento delle soluzioni finanziarie alternative

Il finanziamento alternativo è emerso come una risorsa vitale per le PMI, dove modelli di prestito innovativi come il finanziamento basato sui ricavi, gli anticipi su entrate ricorrenti e il finanziamento dei crediti commerciali offrono accessibilità, flessibilità e trasparenza. Queste soluzioni, che assomigliano a opzioni quasi-equity, sono adatte a supportare le PMI nell’ampliamento delle loro attività.

Vasa ha commentato che il finanziamento alternativo ha un ruolo vitale da svolgere nell’estendere la portata limitata dei finanziatori tradizionali per servire milioni di imprese della nuova economia e di settori emergenti. Ha affermato: “Il fabbisogno di credito di 570 miliardi di dollari per le PMI digitali nei prossimi cinque anni rappresenta un’opportunità senza precedenti per piattaforme di finanziamento alternative, NBFC e istituti di credito finanziari tradizionali come le banche di collaborare e catalizzare la crescita economica dando priorità alla conformità, alla governance, all’inclusione e all’innovazione. .”

Attualmente, circa il 5% del mercato dei prestiti è fornito da canali finanziari alternativi. Questo segmento ha registrato una crescita significativa durante la pandemia e si prevede che raddoppierà nei prossimi cinque anni, raggiungendo circa l’11%. Questa crescita può essere attribuita ad una maggiore consapevolezza del mercato, all’attenzione al servizio delle PMI e alla flessibilità offerta nelle opzioni di rimborso.

Secondo Harsh Somaiya, cofondatore di The Bear House, la crescita economica in India è stata alimentata dalle PMI poiché svolgono un ruolo vitale nel generare occupazione e nel contribuire al PIL complessivo del paese. Poiché la digitalizzazione sta aumentando rapidamente, avere accesso a questa opportunità di credito allevierebbe le sfide di raccolta fondi che le piccole imprese generalmente affrontano, il che aiuterebbe anche la loro rapida espansione. "Le piattaforme di credito new age stanno mantenendo gli obiettivi aziendali in primo piano. Ciò, insieme alle opportunità di credito, contribuirà a costruire un ecosistema finanziario sano in cui le PMI e gli MSM possano prosperare", ha aggiunto.

Importanza del finanziamento basato sui ricavi (RBF)

Gli analisti di Redseer hanno affermato che RBF è ora più rilevante che mai. Il fatto di essere basato sui dati, sulle entrate e flessibile ha reso RBF una delle forme di finanziamento alternativo più robuste e popolari. Con una struttura tariffaria fissa standard che varia dal 6% al 12% e importi di prestito adattati per soddisfare le esigenze di capitale circolante di una varietà di imprese, le PMI possono beneficiare di un accesso conveniente e imparziale al capitale a costi competitivi.

Sameer Seth, fondatore e CEO di Hunger Inc., ha affermato: “Le sfide di crescita affrontate da milioni di MPMI oggi hanno in un certo senso contribuito a modellare l'ecosistema, rendendo più semplice per le aziende raccogliere capitali ed essere molto consapevoli di quale tipo di capitale essere sollevato quando. È così che l’India sta rimodellando l’accessibilità al credito all’interno della comunità dei fondatori”.