eCommerce IVA cambia nel 2021 [Digest per i rivenditori]

Pubblicato: 2022-09-01Ultimi aggiornamenti su IVA ed eCommerce nel 2021

La pandemia ha creato un passaggio dai negozi fisici allo shopping online. Ha anche istruito la maggior parte di noi sui nuovi canali online per l'acquisto di prodotti essenziali, come gli articoli per la cura personale. Abbiamo anche iniziato a fare la spesa online. Questo è il motivo per cui il settore dell'eCommerce ha registrato un aumento inaspettato nel 2020 in termini di crescita dei ricavi e si prevede che raggiungerà $ 2.723.991 milioni di dollari nel 2021.

Questo passaggio allo shopping digitale ha giovato ai grandi mercati online come Amazon. Hanno registrato profitti trimestrali record entro il 2020.

A questo proposito, l'eCommerce rappresenta una grande opportunità per qualsiasi venditore che voglia investire nelle vendite online ed espandere il proprio business. È lo stesso per le attuali attività di eCommerce che vogliono espandere la propria portata a nuovi mercati.

In tal modo, queste imprese devono anche investire tempo e sforzi per assicurarsi che rispettino le norme e i regolamenti IVA vigenti stabiliti dalle autorità fiscali nel territorio di loro scelta. Queste regole sono in continua evoluzione, cercando di far fronte alla nuova era digitale così come ai cambiamenti del panorama politico ed economico.

Torna all'inizio o

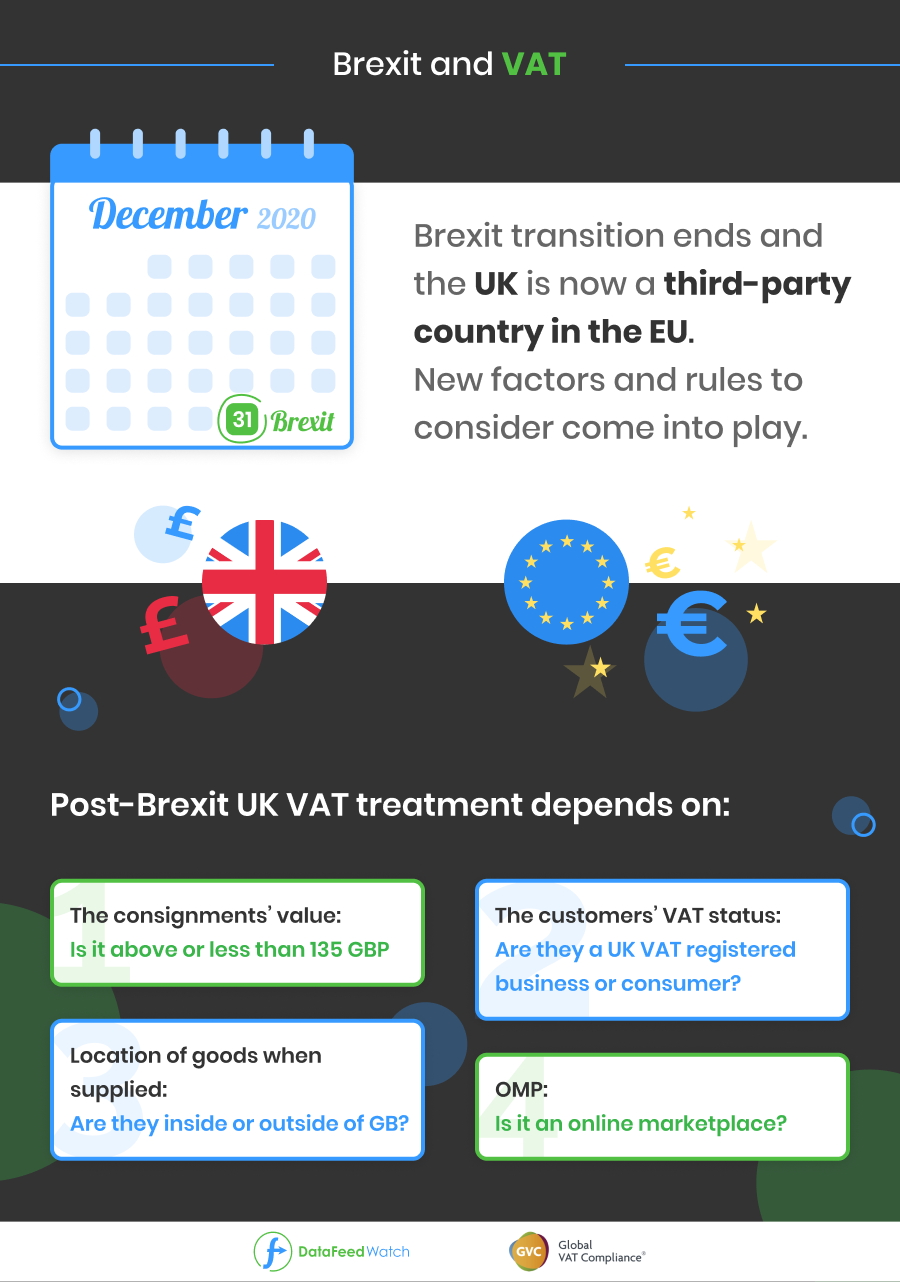

L'IVA dopo la Brexit

Il maggiore impatto sull'IVA nel 2021 è stato finora la Brexit. Anche se il Regno Unito è riuscito a raggiungere un accordo con l'UE, non è cambiato molto in termini di quanto previsto in materia di IVA.

Dopo il 31 dicembre 2020 è terminato il periodo di transizione Brexit. Il Regno Unito è ora considerato un paese terzo nell'UE. Ciò significa che le regole e i regolamenti che regolavano il traffico di beni e servizi per le vendite a distanza non si applicheranno più al commercio UE-Regno Unito.

I venditori di eCommerce che vendono nel Regno Unito hanno molti fattori da prendere in considerazione poiché devono prestare attenzione a una serie di nuove regole.

Il trattamento dell'IVA nel Regno Unito dipenderà da:

- il valore delle spedizioni (superiore a GBP 135 o inferiore),

- la posizione IVA del cliente (se il cliente è un'azienda con partita IVA nel Regno Unito o un consumatore),

- l'ubicazione della merce al momento della fornitura (se si trovano all'interno o all'esterno di GB)

- e il coinvolgimento di un mercato online (OMP).

Cosa devono considerare le aziende di eCommerce dopo la Brexit?

Partita IVA

Un numero di partita IVA sarà richiesto nel paese in cui la merce viene immagazzinata o venduta a seconda del tipo di fattori sopra menzionati.

numero EORI

Oltre alle registrazioni IVA, qualsiasi attività commerciale che comporti l'importazione o l'esportazione di beni fisici nell'UE o nel Regno Unito potrebbe richiedere un nuovo numero EORI. Ciò garantirà che possa continuare le sue operazioni evitando costi e ritardi durante lo sdoganamento.

Rappresentanza fiscale

La rappresentanza fiscale sarà un'altra questione da affrontare dopo la Brexit. Alcuni paesi richiedono alle imprese non UE di nominare un rappresentante IVA per poter essere registrati ai fini IVA. Inoltre, possono essere nominate Rappresentanti Fiscale solo determinate società che rispettano i requisiti esaustivi e sono approvate dalle autorità fiscali locali. I servizi di Rappresentanza fiscale di Global VAT Compliance sono conformi a tutti questi requisiti e possono fungere da rappresentante fiscale in tutti i paesi richiesti.

Torna all'inizio o

L'IVA UE cambia dopo il 1° luglio 2021

L'UE, nel tentativo di semplificare le leggi e i regolamenti fiscali attuali, ha concordato cambiamenti drastici nel panorama dell'IVA nel corso del 2021. Questi cambiamenti entreranno in vigore il 1° luglio 2021 e avranno un enorme impatto sui commercianti internazionali e sul Settore eCommerce.

Chi è interessato?

Tutti i venditori a distanza saranno interessati da queste modifiche indipendentemente dal paese di stabilimento. Quindi questo è un buon momento per aggiornarsi e preparare la tua azienda al fine di ridurre al minimo l'impatto o sfruttare questi cambiamenti.

Per quanto riguarda questi cambiamenti, diversi paesi stanno chiedendo un ulteriore rinvio dell'attuazione di queste regole (originariamente previste per entrare in vigore il 1 gennaio 2021). In questo modo potranno prepararsi e adattarsi ai nuovi processi. Ma in questo momento l'UE prevede di andare avanti con la data fissata.

Queste riforme radicali degli obblighi in materia di IVA influenzeranno i venditori e i mercati di eCommerce B2C.

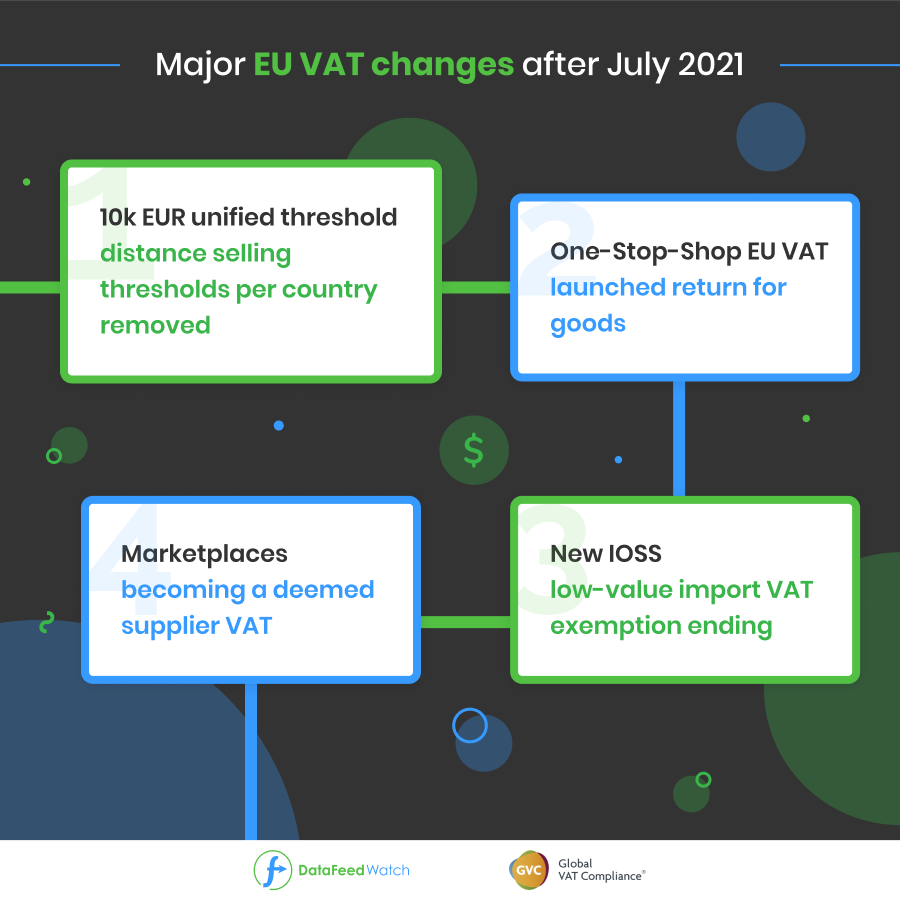

Le principali modifiche all'IVA dopo luglio 2021 sono:

Eliminazione delle soglie di vendita a distanza per Paese e fissazione di una soglia unificata di 10.000 euro

Lancio della dichiarazione IVA europea One-Stop-Shop per le merci

Fine dell'esenzione dall'IVA all'importazione di basso valore e introduzione del nuovo IOSS

Fare in modo che i mercati diventino un'IVA presunta per i fornitori

Perché l'UE sta attuando questi cambiamenti?

Le soglie fissate per paese rappresentano un onere amministrativo significativo per i professionisti e ostacolano lo sviluppo del commercio online intracomunitario. Le spedizioni di basso valore fissate per merci di basso valore fino a 22€ hanno indubbiamente portato a pratiche abusive.

Di conseguenza, gli Stati membri perdono una parte significativa del loro gettito fiscale.

Allo stesso tempo, le imprese non UE che vendono merci da paesi terzi a consumatori nell'UE possono effettuare forniture esenti da IVA nell'UE e non sono tenute a registrarsi per l'IVA. Ciò significa che beneficiano di un chiaro vantaggio commerciale rispetto ai loro concorrenti affermati nell'UE. Torna all'inizio o

Modifiche IVA a luglio 2021 in dettaglio:

Soglie di vendita a distanza negli stati dell'UE

Le soglie esistenti per paese per le vendite a distanza intracomunitarie di beni saranno abolite e sostituite da una nuova soglia a livello dell'UE di 10 000 EUR . Al di sotto di tale importo, le prestazioni di servizi TBE e le vendite a distanza intracomunitarie di beni possono rimanere soggette ad IVA in:

- lo Stato membro in cui è stabilito il soggetto passivo che presta i servizi di TBE

O

- dove si trovano le sue merci nel momento in cui inizia la spedizione o il trasporto

Le soglie di vendita a distanza per paese verranno abolite e i venditori dovranno ora contabilizzare l'IVA nel paese in cui le merci vengono vendute se viene superata la soglia unificata. In precedenza, ogni paese aveva la propria soglia di vendita a distanza che, se superata, il venditore era soggetto all'IVA in quel paese.

| Ad esempio, la Francia ha attualmente una soglia di 35.000€ per le merci. Se il venditore a distanza supera questo limite sul fatturato annuo delle vendite nel territorio della Francia, deve registrarsi per l'IVA in Francia e presentare una dichiarazione IVA alle autorità fiscali francesi. |

Questa situazione cambierà dal 1 luglio :

- tutti i venditori eCommerce che superano la soglia unificata di 10.000 € devono pagare l'IVA nel paese di destinazione.

- se un'impresa non supera la soglia di 10.000 €, può comunque addebitare l'aliquota IVA del paese in cui inizia la spedizione della merce.

La soglia unificata prende in considerazione l'importo delle vendite che un'azienda ha in tutti gli stati dell'UE, ad eccezione di quello in cui l'azienda è registrata e da cui vengono spedite le merci.

I venditori intracomunitari dell'UE che superano la nuova soglia possono registrarsi e presentare la dichiarazione IVA nel paese in cui vendono i loro prodotti. Oppure, se vendono a distanza in più di un paese, possono scegliere di presentare una dichiarazione IVA per tutte le loro vendite transfrontaliere alle autorità fiscali locali utilizzando lo sportello unico. Questa opzione semplifica il processo di presentazione delle dichiarazioni IVA alle aziende in tutti i paesi dell'UE in cui vengono effettuate le vendite a distanza, ma è applicabile solo per spedizioni di merci fino a 150 €.

La regola principale è che i venditori a distanza con vendite transfrontaliere superiori a 10.000 € devono contabilizzare l'IVA nel paese del consumatore.

Ampliamento del Mini Sportello Unico

Dato il presunto successo del Mini sportello unico per l'IVA (MOSS) che consente ai fornitori di servizi di telecomunicazione, radiodiffusione e servizi forniti elettronicamente (TBE) di registrarsi ai fini dell'IVA in uno Stato membro e di contabilizzare in tale Stato membro l'IVA dovuta in altri Stati membri , questo sistema sarà esteso a:

- Vendita a distanza intracomunitaria di beni

- altri servizi B2C

- alcune forniture nazionali di beni, risultando così in uno sportello unico (OSS) più grande

Introduzione dell'Import One Stop Shop (IOSS)

L'esenzione dall'IVA per spedizioni di basso valore verso l'UE verrà respinta e verrà introdotto lo sportello unico per l'importazione (IOSS):

- L'esenzione dall'IVA all'importazione di piccole spedizioni fino a 22 EUR sarà eliminata

- Sarà creato un nuovo regime speciale per le vendite a distanza di beni importati da paesi terzi di valore intrinseco non superiore a 150 EUR.

Viene chiamato Import One Stop Shop (IOSS).

Esenzioni all'IOSS

- Per gli invii di valore fino a 150 € ci sarà anche la possibilità di ritardare il pagamento dell'IVA all'importazione e trasferire l'obbligo di riscossione dell'IVA all'operatore postale. In questo caso l'IOSS non viene utilizzato e l'operatore postale deve riscuotere e dichiarare l'IVA sulla propria dichiarazione mensile. Ciò impedisce al venditore di dover pagare l'IVA all'importazione immediatamente "alla frontiera". Questo schema è soggetto a una serie di condizioni.

- Per le spedizioni di valore superiore a 150 € che vengono inviate da un luogo al di fuori dell'UE, l'acquirente UE sarà tenuto a saldare l'IVA all'importazione e, se applicabili, i dazi doganali. Non ci sono obblighi qui per il venditore.

Mercati online

Saranno introdotte disposizioni speciali in base alle quali un'impresa che facilita le forniture attraverso l'uso di un'interfaccia elettronica online (EI) è considerata ai fini dell'IVA come ricevuta e fornita la merce stessa (" considerato fornitore ").

Fornitore ritenuto : il soggetto passivo che si ritiene riceva i beni dal fornitore sottostante e fornisca i beni al consumatore finale. |

Come interfaccia elettronica possiamo comprendere:

- sito web

- portale

- gateway

- mercato

- interfaccia del programma applicativo (API)

- eccetera.

Pertanto, in molti casi i mercati come Amazon dovranno contabilizzare l'IVA anziché il venditore a distanza.

Allo stesso tempo, saranno introdotti nuovi requisiti di conservazione dei registri per le imprese che facilitano la fornitura di beni e servizi attraverso l'uso di un'interfaccia elettronica, anche quando l'interfaccia elettronica non è un fornitore presunto.

Torna all'inizio o

Come puoi preparare la tua azienda alle nuove modifiche IVA nel 2021?

Con l'uscita del Regno Unito dall'UE, la pandemia globale che ha avuto un grande impatto sull'IVA e i nuovi cambiamenti che avranno luogo nel luglio 2021, sarà un anno ricco di eventi per quanto riguarda le imposte indirette. Tutti i venditori di eCommerce devono adattarsi e prepararsi alle nuove regole.

Le modifiche sopra menzionate comportano ulteriori complessità e ogni venditore di eCommerce sarà influenzato a un livello diverso a seconda di molti fattori. È fondamentale che ogni organizzazione sia pronta per questi cambiamenti e suggeriamo alle aziende di consultare uno specialista in conformità all'IVA per assicurarsi che siano in anticipo sui cambiamenti e che la loro attività continui a funzionare senza interruzioni.

Per stare al passo con questi cambiamenti, le aziende di eCommerce dovrebbero:

- Indagare se hanno bisogno di una registrazione EORI in Europa o in Gran Bretagna.

- Valutare la loro idoneità per lo sportello unico di importazione o registrarsi per un altro meccanismo di semplificazione se si qualificano per questo servizio.

- Aggiorna i loro sistemi ERP in modo che siano conformi alle nuove modifiche a partire da luglio 2021.

- Sii proattivo e agisci ora in caso di registrazione o cancellazione dell'IVA poiché è probabile che si verifichino ritardi dopo il 1 ° luglio e ciò può tradursi in ritardi alla frontiera e ulteriori costi inutili per le imprese.

- Consultare l'ufficio di conformità locale per una valutazione più dettagliata delle loro esigenze e conformità IVA.

Avvolgendo

La normativa IVA è soggetta a frequenti modifiche. Affinché i venditori di e-commerce possano ottimizzare la gestione del processo IVA, avranno bisogno di una combinazione di competenze approfondite in materia di imposte indirette insieme a rapporti tempestivi e accurati. Ci sono aziende specializzate in IVA, come Global VAT Compliance , che possono fornirti una valutazione completa dell'IVA, registrazione dell'IVA e rendicontazione in ogni giurisdizione a livello globale in modo che tu possa concentrarti sulla tua attività online in espansione.

Il 2021 è iniziato senza dubbio con alcuni importanti cambiamenti poiché l'IVA e l'eCommerce sono stati direttamente interessati dalla Brexit. La pandemia colpisce ancora molti aspetti dell'eCommerce uno dei quali è l'IVA e ci sono ancora cambiamenti in arrivo dopo il 1 ° luglio. Le complessità del panorama delle imposte indirette richiedono esperienza e suggeriamo che tutte le attività di eCommerce, legate ad Amazon o meno, si proteggano assegnando i propri obblighi relativi all'IVA a uno specialista di conformità all'IVA dedicato.