Editori vs. COVID-19: entrate, minacce e opportunità

Pubblicato: 2020-07-28La pandemia globale e la successiva crisi hanno interrotto il naturale sviluppo dell'editoria digitale e rimodellato il mercato. Varie nicchie di contenuti sono state colpite: alcune hanno subito danni irreparabili, mentre altre si sono riprese rapidamente o addirittura hanno goduto di una crescita esplosiva.

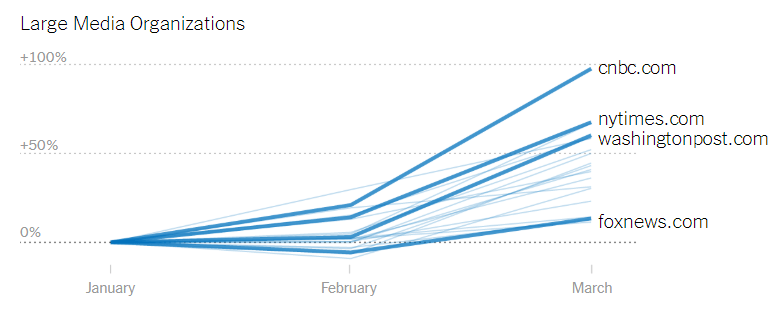

Molti editori hanno sperimentato un aumento senza precedenti del traffico perdendo canali per monetizzarlo. Il sondaggio Digiday ha rilevato che per l'80% degli editori, il traffico è aumentato di oltre il 50% rispetto ai livelli pre-pandemia, mentre il CPM per gli editori web è diminuito in media del 34%.

Gli utenti hanno modificato il loro comportamento online durante il blocco, il che, a sua volta, ha modificato le strategie di marketing e la priorità della spesa pubblicitaria.

- Chi trae vantaggio dall'aumento del traffico?

- Cambiamenti nella spesa pubblicitaria

- Entrate degli editori durante la pandemia di COVID-19

- Aspettative di entrate vs realtà

- Offerte dirette e annunci programmatici

- Abbonamenti

- Altre fonti di reddito

- Minacce

- Transizione al mondo post-cookie

- Aumento della concorrenza

- Frode

- Opportunità

- Sfruttare i dati

- Targeting contestuale

- Formati degli annunci

- Conclusione

Chi trae vantaggio dall'aumento del traffico?

La crisi del coronavirus ha innescato una crescita massiccia del consumo di contenuti, in particolare dei siti di notizie.

Tuttavia, gli editori non sono stati in grado di capitalizzare questi guadagni, poiché la maggior parte degli inserzionisti ha ridotto significativamente la spesa pubblicitaria in diverse categorie di contenuti.

Gli editori di notizie, in particolare, hanno il doppio delle probabilità di essere inseriti nella lista nera: il 40% degli inserzionisti non pubblicizzerà vicino a contenuti correlati al coronavirus.

Secondo il rapporto IAB, i siti di notizie sono stati più duramente colpiti dai tagli ai budget pubblicitari; per l'88% di questi, gli inserzionisti hanno annullato le campagne mentre solo il 77% degli editori non di notizie ha riscontrato gli stessi problemi.

Cambiamenti nella spesa pubblicitaria

Sia gli editori che gli inserzionisti hanno assistito a un forte calo della spesa pubblicitaria e dei ricavi da marzo a giugno. Tuttavia, gli editori digitali stanno ancora ottenendo risultati migliori rispetto ai media tradizionali.

I ricavi pubblicitari digitali sono diminuiti del 19% -25% a seconda del canale e della categoria di contenuti, mentre i ricavi pubblicitari TV lineari e stampa sono diminuiti rispettivamente del 27% e del 32%.

Nonostante le prestazioni migliori rispetto ai media tradizionali, la situazione è ancora piuttosto cupa, poiché l'82% degli inserzionisti ha messo in pausa le proprie campagne o ha ridotto significativamente gli acquisti di media nel digitale.

Gli inserzionisti che tagliano di più le loro spese sono:

- viaggi e turismo

- settore automobilistico

- immobiliare

- abbigliamento e moda

Gli inserzionisti meno interessati che non hanno modificato in modo significativo i propri piani media sono:

- cosmetici

- vendita al dettaglio di prodotti per la casa

- birra, liquori e vino

- gioco

- telecomunicazioni

- paternità

- fornitura di animali domestici.

Uno dei maggiori vincitori dell'aumento dei contenuti è stato il business dei contenuti incentrato sull'istruzione. Questi includono corsi autodidatti, lezioni online, workshop di abilità, ecc. Hanno assistito a un aumento del traffico del 18% dall'inizio delle misure di quarantena e hanno mantenuto la crescita anche quando le restrizioni sono state gradualmente revocate.

Il crollo dei viaggi, dell'auto e del settore immobiliare è ampiamente riconosciuto dai media; la domanda è se l'appetito dei consumatori riprenderà mai. Ci sono ragioni per un attento ottimismo, poiché l'attività online nelle categorie "Automotive" e "Immobiliare" è leggermente ripresa durante le prime due settimane di maggio 2020 e, in alcuni casi, è al di sopra dei livelli pre-pandemia. Per la categoria “Viaggi”, invece, l'attività resta fiacca, probabilmente a causa dell'incertezza che circonda la logistica del turismo.

Entrate degli editori durante la pandemia di COVID-19

I ricavi degli editori hanno subito un duro colpo nel primo trimestre, ma il secondo trimestre è destinato a essere peggiore. La crisi in corso ha facilitato i cambiamenti già in atto: la trasformazione dei media supportati dalla pubblicità, l'attenzione alle entrate dei lettori e la produzione di contenuti per i quali gli utenti sono disposti a pagare.

Aspettative di entrate vs realtà

Secondo il sondaggio Digiday, il 52% degli editori non è riuscito a soddisfare i numeri del primo trimestre. Circa il 25% ha raggiunto i propri traguardi di guadagno, mentre il 23% li ha superati.

È stato un tumulto finanziario per gli editori di notizie: il 59% non ha raggiunto i guadagni previsti e solo il 19% lo ha superato.

IAB ha notato che gli editori sono scettici sulla rapida ripresa del mercato. Questa può essere una nuova normalità. L'editore medio prevede che le entrate dell'azienda tornino ai livelli "pre-coronavirus" nella prima metà del 2021. Circa il 6% degli editori ritiene che le entrate subiranno un impatto permanente.

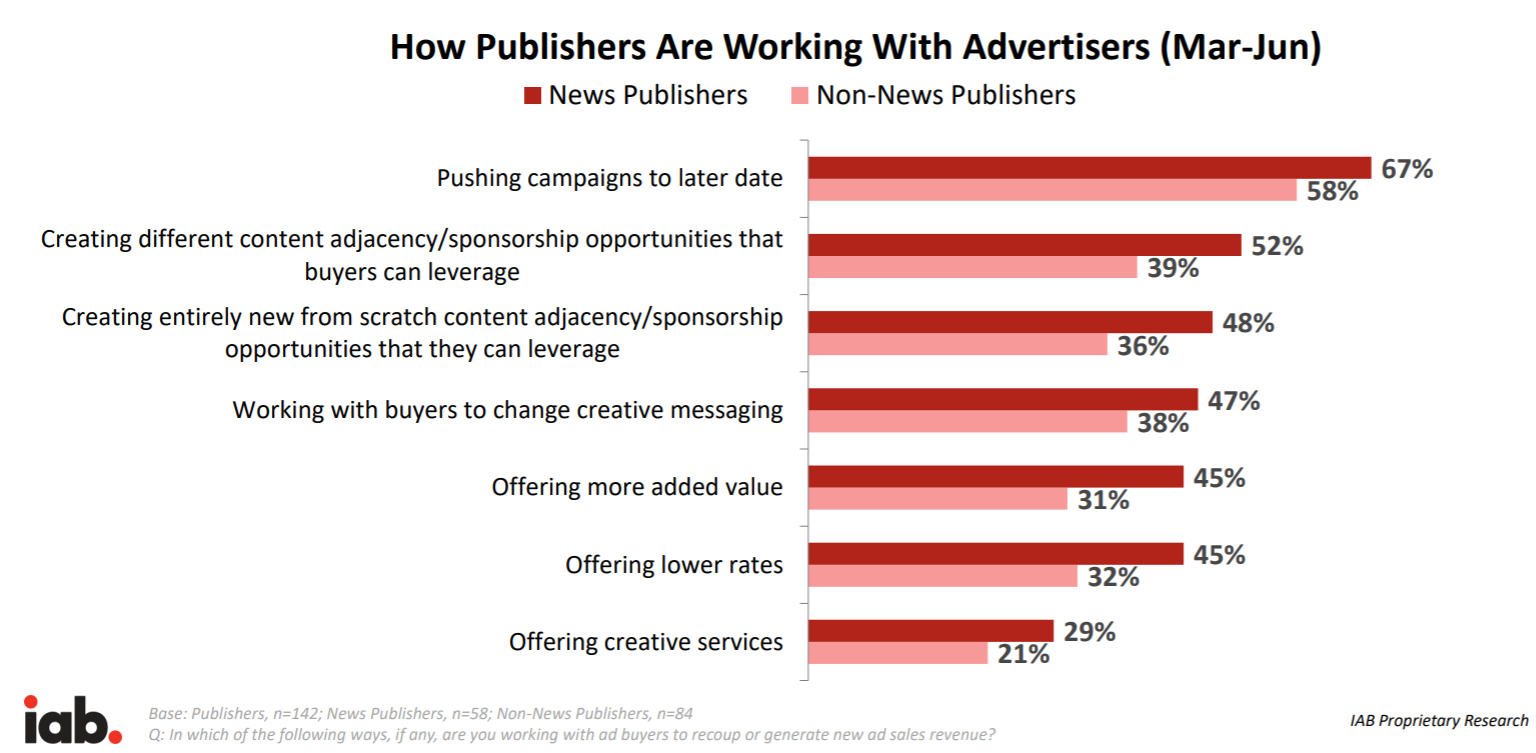

Offerte dirette e annunci programmatici

Nel sondaggio autunnale di Digiday, oltre il 50% degli editori ha riferito che i contratti diretti erano una fonte di entrate grande o molto grande. In confronto, gli annunci programmatici sono stati una fonte primaria di reddito per il 35% dei publisher.

I ricavi delle offerte dirette e degli annunci programmatici sono diminuiti per il 65% dei publisher nel primo e nel secondo trimestre del 2020.

Admixer.Network funziona come un motore completo di entrate pubblicitarie grazie alla perfetta integrazione con Admixer.SSP che fornisce una connessione istantanea a milioni di inserzionisti di qualità. È disponibile anche una versione semplificata per siti Web e app mobili: Admixer.Publisher.

Abbonamenti

In un sondaggio condotto da Digiday Research lo scorso autunno, quasi il 46% degli editori ha dichiarato che la crescita degli abbonamenti sarà un obiettivo importante per loro nei prossimi sei mesi.

Il contenuto di abbonamento e paywall è un modello di business che sta guadagnando sempre più importanza nel settore poiché consente di generare entrate stabili e prevedibili. Spesso, questo contenuto non ha bisogno di un budget consistente.

Secondo il sondaggio, di norma, solo il 25% delle risorse aziendali è destinato ai prodotti in abbonamento. Questo flusso di entrate sostenibili a basso costo si è dimostrato durante la crisi.

Gli abbonamenti sono infatti aumentati per il 29% degli editori e diminuiti solo per il 14% degli editori. Per il 57%, sono rimasti piatti. Le aziende di contenuti che si affidavano al modello di abbonamento sono state in grado di resistere alla tempesta.

Altre fonti di reddito

I ricavi degli eventi sono diminuiti per il 60% degli editori, mentre i ricavi dei contenuti brandizzati e dei materiali dei partner sono diminuiti per il 58% delle attività dei media.

Il guadagno del commercio e degli affiliati ha mostrato un leggero aumento per il 15% degli editori ed è rimasto stabile per più della metà di essi.

Minacce

Transizione al mondo post-cookie

Il modello di monitoraggio del comportamento degli utenti e targeting del pubblico basato su cookie di terze parti presto svanirà. Gli inserzionisti avranno meno capacità di identificare gli utenti e indirizzare le campagne con precisione. Ciò può causare un calo della monetizzazione del sito Web poiché i CPM degli utenti non identificati sono, in media, inferiori del 50% .

Per controllare la frequenza dei contenuti e la copertura, gli inserzionisti possono limitare il numero di siti Web in cui inseriscono annunci a quelli con una soluzione affidabile per l'identificazione degli utenti. I piccoli editori senza tali capacità saranno i primi a soffrire. Gli inserzionisti saranno anche riluttanti a pagare per le impressioni e a passare ai modelli CPC e CPA, dove pagano per i risultati.

Aumento della concorrenza

L'incertezza che circonda il monitoraggio degli utenti sul Web può spostare la priorità degli inserzionisti su mezzi con una soluzione collaudata per il targeting.

Gli inserzionisti possono riassegnare i loro budget alla pubblicità in-app , che ha ancora la sua soluzione consacrata per l'identificazione degli utenti: SDK. In alternativa, gli inserzionisti possono riorientarsi verso la pubblicità nei walled-garden (risorse multimediali di proprietà di grandi società tecnologiche, come Facebook, Amazon, ecc.).

Se gli editori non offrono una soluzione tecnologica efficace per il consolidamento e il commercio dei dati di prima parte, non saranno in grado di sostenere la concorrenza.

L'editore globale South China Morning Post ha lanciato una piattaforma dati proprietaria per sostituire i cookie di terze parti. La piattaforma, denominata SCMP Lighthouse, offrirà agli inserzionisti informazioni critiche sui consumatori per aiutarli a perfezionare gli sforzi di targeting sulla base di oltre 50 milioni di lettori mensili di SCMP.

Frode

Il trading di spazi pubblicitari sul web aperto ha un problema crescente con la trasparenza e la responsabilità dei rivenditori. Si stima che i danni relativi allo spoofing del dominio e ad altre attività fraudolente raggiungeranno i 26 miliardi di dollari nel 2020.

Secondo una ricerca ISBA : considerando altri costi visibili come le commissioni DSP/SSP e altri costi tecnologici, non è stato possibile attribuire il 15% della spesa degli inserzionisti, un "delta sconosciuto", che rappresenta circa un terzo dei costi della catena di approvvigionamento.

L'imminente eliminazione dei cookie di terze parti non farà che aggravare il problema e rendere più difficile l'ottimizzazione della catena di fornitura della pubblicazione degli annunci. I sistemi antifrode devono essere ricostruiti per il nuovo ecosistema senza cookie di terze parti.

Opportunità

Sfruttare i dati

A causa dell'eliminazione dei cookie di terze parti, l'importanza dei dati di prima parte aumenterà. Gli editori raccolgono segmenti di utenti e consolidano e analizzano i dati, hanno un vantaggio competitivo e sono più resilienti alla crisi rispetto agli editori senza tali capacità.

Sfruttare i dati di prima parte apre innumerevoli possibilità per migliorare l'esperienza dei contenuti e aumentare il coinvolgimento con messaggi e materiali personalizzati. Con i dati, gli annunci possono essere personalizzati per un pubblico particolare, per la promozione incrociata del sito Web o per aumentare il CPM del posizionamento dell'annuncio offerto.

Oltre il 12% dei budget pubblicitari è destinato all'acquisizione di dati proprietari per il targeting dell'audience. La domanda di dati aumenterà in modo esponenziale nei prossimi 2 anni e gli editori devono essere preparati a scambiare i propri dati. Scopri come sfruttare i dati degli utenti nella nostra guida alla monetizzazione dei dati per i publisher.

Targeting contestuale

Il targeting contestuale è stato a lungo un perdente poiché gli inserzionisti hanno preferito il targeting comportamentale con l'aiuto dei cookie, che ha permesso loro di creare profili di pubblico precisi. Tuttavia, i cookie raccoglievano spesso dati senza il consenso dell'utente e sono stati i primi a subire l'ondata di normative sulla privacy e la conseguente decisione dei browser di eliminare i cookie.

Il targeting contestuale è ora tornato tra i preferiti poiché non utilizza i cookie e non si rivolge direttamente agli utenti. Il recente sviluppo dell'intelligenza artificiale consente l'analisi automatica del contenuto e dell'intento della pagina Web, prima di inserire l'annuncio.

Per raccogliere i frutti della rinascita del targeting contestuale, gli editori devono capire che tipo di contenuto sta consumando il loro pubblico e analizzare il contenuto identificando le parole chiave sulla pagina web e costruire il giusto contesto.

Formati degli annunci

Gli editori dovrebbero essere innovativi con i formati di annunci che offrono agli inserzionisti poiché la crisi ha alterato il comportamento degli utenti tradizionali e il canale a cui possono essere raggiunti.

Ad esempio, mentre altri formati di annunci stanno soffrendo, la spesa per annunci nativi negli Stati Uniti dovrebbe crescere di oltre il 20% nel 2020, raggiungendo un totale di 52,75 miliardi di dollari. Gli annunci display nativi ricevono una percentuale di clic superiore del 60% e vengono visualizzati il 54% più frequentemente rispetto ai tipici annunci display. È meno invadente e invoca la fiducia della giovane coorte di utenti millennial e gen Z.

Un altro formato pubblicitario che si è dimostrato resistente alla crisi è la pubblicità video. Gli editori sono già testimoni di un rimbalzo dei dollari degli annunci video. Inoltre, quasi 3 acquirenti di media su 4 stanno pianificando di aumentare la propria spesa pubblicitaria per i video digitali quest'anno.

Conclusione

Gli editori sono su un percorso lento verso il ripristino. Mentre l'economia si sta riprendendo e riapre per il business, l'impatto sul mercato dei media sta appena iniziando a farsi sentire.

L'attuale crisi spinta dalla pandemia ha accelerato le tendenze che erano già in atto.

Il modello supportato dalla pubblicità ha iniziato a declinare con i proprietari di media esperti che si sono concentrati sulle entrate dei lettori attraverso gli abbonamenti. L'importanza dei dati di prima parte aumenterà solo dopo l'eliminazione graduale dei cookie di terze parti e gli editori devono pensare in anticipo al rafforzamento delle loro capacità di dati.