Utilizzo efficace della finanza incorporata come BNPL per aumentare la conversione delle app

Pubblicato: 2022-11-17Aprire un conto bancario in un negozio online? Quella che sembra essere una fantasia è già una realtà per marchi globali come Amazon e Samsung, noti come finanza incorporata. Una recente ricerca di Oracle rivela che si prevede che il mercato della finanza embedded supererà i 7 trilioni di dollari nei prossimi dieci anni, più che raddoppiando il valore combinato delle prime 30 banche del mondo. Sebbene il finanziamento al consumo abbia generato un po' di scalpore negli ultimi anni, ora si sta facendo un po' di rumore nell'e-commerce B2B, con una serie di start-up che offrono alle imprese servizi integrati come l'assicurazione del credito commerciale e Acquista ora paga più tardi per le imprese.

Se hai ancora bisogno di essere informato, ora è il momento di scoprire perché la finanza incorporata è la prossima grande novità.

Entriamo nel dettaglio della finanza incorporata e di alcune delle aree più avanzate.

Sommario

- Finanza incorporata: innovazione digitale nel cloud

- Quali sono i diversi tipi di finanza incorporata?

- Pagamenti incorporati: un approccio definitivo per le piattaforme online per offrire pagamenti

- Assicurazione incorporata: come l'integrazione sta trasformando il panorama Insurtech.

- Prestito incorporato: come sta rimodellando il finanziamento B2B

- Che cos'è "Acquista ora, paga dopo"?

- Perché gli acquirenti abbracciano "Acquista ora, paga dopo"?

- Perché i venditori online offrono l'opzione "Compra ora, paga dopo"?

- Come funziona "Acquista ora paga dopo"?

- Il futuro promettente di "Compra ora paga dopo"

- Perché dovresti includere BNPL nel tuo e-commerce?

- In poche parole

Finanza incorporata: innovazione digitale nel cloud

Ti sei mai chiesto come puoi pagare una corsa ancor prima di arrivare a destinazione o pagare le bollette senza uscire di casa?

Sono sicuro che ne sei a conoscenza, tramite Google Pay, Paytm e vari altri canali che consentono pagamenti istantanei. Ma come sta avvenendo e in che modo le banche tradizionali vengono sostituite dalle transazioni digitali?

La risposta è semplice, cioè attraverso la finanza incorporata.

La finanza incorporata è l'integrazione di servizi finanziari di origine tradizionale attraverso le banche nei prodotti o servizi di organizzazioni non finanziarie.

Considera un negozio online che fornisce prestiti a breve termine sotto forma di BNPL o un portafoglio digitale per telefoni cellulari che consente pagamenti istantanei senza contatto. Tuttavia, questo è solo l'inizio. Abbassando le barriere all'ingresso per vari prodotti e servizi, la finanza incorporata sta iniziando a semplificare i processi finanziari nelle transazioni commerciali e dei consumatori.

Si prevede che il mercato della finanza incorporata crescerà a un CAGR sostanziale del 16,4% tra il 2022 e il 2032.

In precedenza, i consumatori dovevano rivolgersi a una vera banca per ottenere credito per un grosso acquisto e gli acquirenti aziendali dovevano passare ore di noiose pratiche burocratiche per accedere ai crediti commerciali. La spesa è possibile. Questi servizi sono attualmente disponibili tramite finanziamenti incorporati al momento dell'acquisto.

Dai un'occhiata: le ultime tendenze delle app mobili che regneranno nel 2023

Quali sono i diversi tipi di finanza incorporata?

I servizi e i prodotti finanziari incorporati sono disponibili in una varietà. Possono differire in modo significativo a seconda del caso d'uso e del settore. Le offerte di finanza incorporata più comuni includono pagamenti, assicurazioni e prestiti incorporati.

Pagamenti incorporati: un approccio definitivo per le piattaforme online per offrire pagamenti

Estrarre una carta di credito e inserire le sue informazioni è un punto di attrito che può indurre i clienti a rinunciare a un acquisto digitale se la loro carta non è prontamente disponibile.

I pagamenti incorporati rendono questo processo molto più semplice perché non è richiesta alcuna carta di credito.

I pagamenti integrati sono un modo rapido e semplice per connettere e salvare un metodo di pagamento per un uso successivo. Ad esempio, l'app Starbucks conserva i dati della carta di debito o di credito per i pagamenti con un solo clic e i clienti guadagnano punti per l'utilizzo della loro app.

I pagamenti incorporati non sono limitati alle carte di credito. Può anche consentire ai clienti di pagare direttamente dai loro conti bancari, risparmiando denaro ai commercianti sulle commissioni.

Assicurazione incorporata: come l'integrazione sta trasformando il panorama Insurtech.

L'assicurazione incorporata nel punto vendita esiste da un po' di tempo, ma il fintech ha contribuito alla sua diffusione nei mercati digitali. È vantaggioso perché è disponibile quando e dove le persone ne hanno bisogno, eliminando la necessità di un impegno separato con una compagnia di assicurazioni o un agente e, in alcuni casi, fornendo più opzioni competitive.

Le aziende possono incorporare opzioni assicurative digitali in vari modi, più comunemente attraverso partnership con aziende fintech. Queste aziende fintech incorporano opzioni assicurative nel flusso di pagamento, consentendo ai clienti di selezionare l'assicurazione come "componente aggiuntivo" per il loro acquisto.

Sono disponibili tre tipi di assicurazione incorporata

Polizza singola : aziende come Bsurance e Boost scrivono polizze assicurative e le integrano nei flussi di acquisto.

Polizze multiple: si tratta di un approccio "di agenzia" in cui le aziende incorporano più opzioni assicurative nel flusso di pagamento. Branch e Matic sono due esempi.

Garanzie estese: aziende come Extend e Clyde forniscono garanzie estese nei flussi di pagamento dell'e-commerce, di solito come un'unica opzione politica.

Prestito incorporato: come sta rimodellando il finanziamento B2B

È qui che i prodotti finanziari o di credito sono integrati in una società di servizi non finanziari, come un mercato o un rivenditore, consentendo ai consumatori di accedere a servizi di pagamento differito presso il punto vendita invece di rivolgersi a una banca o altro prestatore.

Il prestito incorporato, noto anche come BNPL "Acquista ora paga dopo", è ben noto nella finanza incorporata incentrata sul consumatore a causa dell'ubiquità e del successo di attori importanti come Clearpay e Klarna.

Approfondiamo questo argomento caldo e come aiuta l'e-commerce ad attrarre acquirenti e aumentare le vendite.

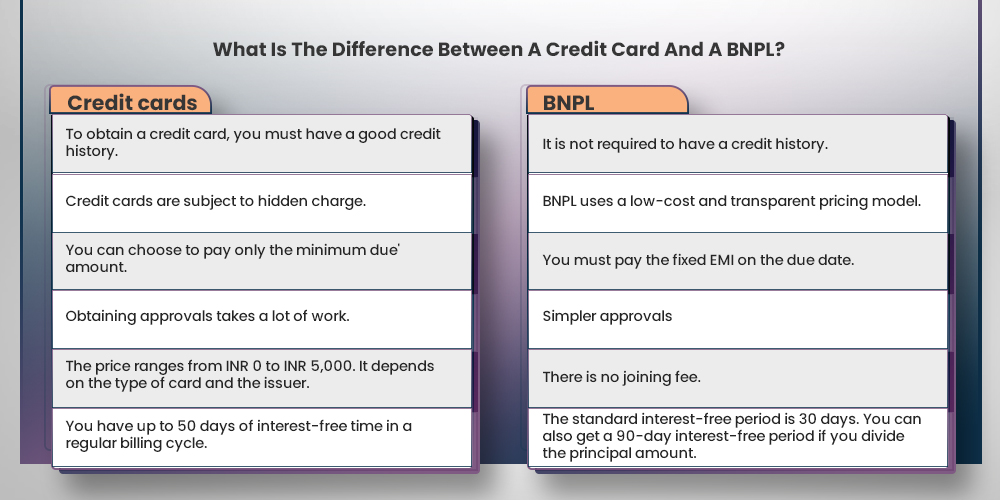

Che cos'è "Acquista ora, paga dopo"?

Devi acquistare qualcosa ma desideri pagarlo in un secondo momento? BNPL è una tendenza recente che ha travolto il mercato al dettaglio.

'Acquista ora, paga dopo è un tipo di finanziamento a breve termine che consente ai consumatori di pagare a rate entro la fine del periodo di acquisto. Molti commercianti online e società fintech in India offrono servizi BNPL ai clienti come metodo di pagamento conveniente e un'ottima alternativa alle carte di credito.

Perché gli acquirenti abbracciano "Acquista ora, paga dopo"?

Dopo la recessione, quando le banche hanno ridotto i prestiti al consumo, sono emerse le opzioni "compra ora, paga dopo". Molti acquirenti sono attratti dalle opzioni "compra ora, paga dopo" per la comodità di portare a casa gli acquisti pagando in anticipo una frazione del costo. "Acquista ora e paga dopo" soddisfa due esigenze contrastanti: il desiderio del consumatore di una gratificazione immediata e l'impossibilità di pagare in anticipo.

Potresti credere che le opzioni "Acquista ora, paga dopo" sarebbero riservate a articoli di grandi dimensioni come frigoriferi o TV a grande schermo. Acquista ora, paga dopo funziona bene per articoli relativamente costosi, come questo anello da $ 2.800.

L'opzione acquista ora, paga dopo è sempre più allettante per i clienti a prezzi più bassi e ora può essere utilizzata per finanziare articoli meno costosi come cosmetici, abbigliamento, scarpe da ginnastica e persino qualcosa di semplice come materiale per il ritorno a scuola. Ad esempio, considera questo articolo da $ 12, che può essere pagato in quattro rate come parte di un ordine totale di $ 35:

Con molti consumatori che esercitano cautela quando spendono, le opzioni "Acquista ora, paga dopo" diventeranno sempre più allettanti in negozio e online. Ed è un modo per i consumatori di ottenere i beni che desiderano in un momento in cui potrebbero non essere in grado di pagarli interamente e quando i tassi di interesse elevati associati agli acquisti con carta di credito sono opzioni terribili.

Perché i venditori online offrono l'opzione "Compra ora, paga dopo"?

L'industria del buy now, pay later è in rapida espansione: il volume dei prestiti di Affirm ha superato i 2 miliardi di dollari nel 2018 e le vendite sottostanti annualizzate di Afterpay hanno superato gli 8,5 miliardi di dollari. La crescita dei prestiti è la metrica principale utilizzata dagli investitori per valutare queste società, ma il vero test è se i rivenditori traggono vantaggio dall'offerta di piani rateali.

La risposta, secondo Klarna, è sì. Secondo l'azienda, l'offerta di finanziamenti alla cassa consente ai clienti di ripartire i costi nel tempo e pagare al proprio ritmo. Afferma inoltre che il finanziamento aumenta il potere d'acquisto dei consumatori e aumenta le vendite.

- Un guadagno del 30% nei tassi di conversione alla cassa.

- Una crescita del 58% del valore medio degli ordini (AOV).

Allo stesso modo, Afterpay afferma che i rivenditori che utilizzano la sua opzione di pagamento vedono aumentare la frequenza di acquisto, il valore della vita del cliente e i tassi di perdita. Secondo la società, i clienti che hanno aderito a Afterpay in Australia e Nuova Zelanda tra il 2015 e il 2017 acquistano circa 22 volte all'anno. Le coorti più recenti stanno seguendo una tendenza al rialzo simile, con le coorti FY18 e FY19 che acquistano rispettivamente 14 volte e 7 volte l'anno.

Secondo l'azienda, i rivenditori che offrono Affirm possono aspettarsi quanto segue:

- L'AOV è aumentato dell'87%.

- Un aumento del 20% nei tassi di conversione.

Nonostante lo slancio, solo alcune persone sono così entusiaste della tendenza compra ora, paga dopo. I critici sostengono che anche se confezionati e commercializzati in modo creativo, le rate sono poco più di uno stratagemma per invogliare i giovani consumatori a contrarre debiti per articoli di cui non hanno bisogno.

Tuttavia, l'opzione sta innegabilmente guadagnando terreno, con miliardi di dollari di volume di prestiti e migliaia di marchi che forniscono finanziamenti rateali. Non solo aiuta i marchi ad aumentare le vendite, ma aiuta anche i consumatori già indebitati a dormire meglio.

Come funziona "Acquista ora paga dopo"?

I clienti possono pagare i prodotti a rate utilizzando le soluzioni "acquista ora paga dopo", integrate nelle casse online. Sebbene i termini finanziari varino a seconda dell'azienda, ciascuno consente al consumatore di ottenere immediatamente ciò che desidera e di pagarlo in un secondo momento.

Come pionieri come Klarna, Clearpay, Afterpay e Affirm competono con soluzioni simili di Square e PayPal. Il mercato sta diventando sempre più affollato. In alcuni casi, pagare a rate può essere più conveniente rispetto all'utilizzo di una carta di credito. Che ha un tasso di interesse annuo medio del 17,14%.

Sebbene le società di carte di credito e i loro partner bancari ora forniscano opzioni di rata comparabili. "Acquista ora paga più tardi le aziende" spesso promuovono i vantaggi percepiti rispetto alle commissioni per il ritardo della carta di credito, alle sanzioni e agli interessi composti, come ad esempio:

- Alcune soluzioni mostreranno l'interesse totale che il consumatore pagherà.

- Alcuni consentono ai clienti di selezionare il proprio piano di rimborso (ad esempio, quattro rate ogni due settimane).

- Altri non addebitano alcun costo, ma verranno addebitati costi per il ritardo se le scadenze non vengono rispettate.

- Altri non addebitano interessi se l'articolo viene pagato per intero entro 6-12 mesi. Oppure consentirà di distribuire i pagamenti nel tempo a un tasso percentuale annuo inferiore.

Il futuro promettente di "Compra ora paga dopo"

Il futuro di BNPL sembra promettente perché il concetto attirerà più clienti ad acquistare immediatamente un articolo di loro scelta. La maggior parte degli istituti di credito che offrono questa struttura offrono un rimborso EMI gratuito. Che rischia di diventare l'opzione di pagamento preferita in futuro, in particolare tra i giovani.

Tuttavia, in sostanza, è ancora un tipo di prestito che il cliente deve eventualmente rimborsare. I finanziatori che forniscono questo servizio devono prestare attenzione. Perché non tutti saranno in grado di rimborsare l'importo entro il periodo di tempo specificato. I clienti devono comprendere le conseguenze del mancato rimborso dell'importo in tempo per evitare interessi e un calo dei punteggi di credito. Il futuro di BNPL appare luminoso fintanto che i clienti utilizzano correttamente la struttura e pagano l'importo in tempo.

In che modo i servizi Acquista ora, paga dopo trasformano l'esperienza di acquisto online?

La pandemia di Covid-19 ha recentemente causato un cambio di paradigma nell'economia globale. Costringere le aziende di e-commerce ad adottare nuove opzioni di pagamento per rendere l'intera esperienza di acquisto più semplice per i clienti. Qui, un passaggio legato alla pandemia allo shopping online e ai pagamenti digitali ha creato un'ondata progressiva in diverse opportunità di sottosettore. E uno dei quali è il modello di business "Acquista ora paga dopo".

Perché il settore fintech ha rapidamente colmato il gap creditizio tra clienti e imprese. Negli ultimi anni hanno sviluppato molti servizi di pagamento per soddisfare l'urgente domanda di accesso al credito senza interruzioni durante gli acquisti.

Prima di approfondire il motivo per cui i servizi BNPL nel settore dell'e-commerce stanno rapidamente acquisendo importanza. È fondamentale capire perché i servizi BNPL nel settore dell'e-commerce stanno rapidamente guadagnando importanza.

Quando decidi di portare il tuo marchio online, puoi essere certo che gran parte dei tuoi acquirenti mirati sono i Millennial. Che hanno abbastanza soldi da spendere per conto proprio. Prima di assumere una società di sviluppo di app, dovresti capire che i Millennial dovrebbero essere i principali motori della crescita della spesa per l'e-commerce. Per catturare tale crescita, i rivenditori devono riconoscere che "acquista ora paga dopo" per le aziende può fornire un'esperienza di acquisto senza soluzione di continuità.

Un modo semplice per creare un'app mobile robusta e affascinante

Ottieni la nostra prova gratuita di 30 giorni dell'app

Il modello di business "Acquista ora paga dopo" può fornire opzioni di pagamento rateale senza interessi e acquista ora e paga in seguito ai Millennial.

La maggior parte delle aziende di e-commerce sta ancora valutando se l'aggiunta di questi servizi alla propria piattaforma di shopping online sia un investimento utile. I servizi BNPL sono completamente incentrati sul cliente per molte aziende. Prima di credere a questa affermazione, dovresti capire perché sta diventando più popolare. E come funzionano i servizi “compra ora, paga dopo”.

Perché dovresti includere BNPL nel tuo e-commerce?

Dato che ora hai compreso il concetto e il suo modello di lavoro, perché è fondamentale utilizzare i servizi BNPL nella tua app di e-commerce?

Per cominciare, i servizi BNPL si stanno espandendo a livello globale. Ed è un'idea sbagliata comune che questi servizi siano principalmente per l'industria della moda. Tuttavia, questi metodi di pagamento possono essere utilizzati per una vasta gamma di prodotti.

Amazon, ad esempio, ha scelto il modello di business BNPL per un'ampia gamma di prodotti, tra cui elettronica, bollette e altro ancora.

Con queste statistiche, è ragionevole concludere che "Acquista ora paga dopo per le imprese" sta diventando sempre più popolare. E i clienti prevedono di avere la loro opzione di pagamento durante gli acquisti online in futuro. Puoi assumere una società di sviluppo software per aggiungere questa funzionalità alla tua app di e-commerce esistente. Oppure richiedi che l'app di pagamento sia personalizzata per la tua attività. Indipendentemente dal settore verticale, la possibilità di pagare a rate sarebbe fantastica. Questo ti aiuterà ad attirare più clienti e incoraggiarli ad acquistare più prodotti.

In poche parole

Che si tratti di gestire un'attività di e-commerce o sperare di prosperare nel settore dell'e-commerce multimiliardario. Devi dare la priorità ai tuoi clienti mirati e fornire servizi a valore aggiunto. L'integrazione della tua attività con i servizi Acquista ora, paga dopo è un passo avanti per rendere la tua app pronta per i futuri clienti.

Per includere l'opzione di pagamento in un secondo momento, assumi una società di sviluppo di app per dispositivi mobili che consenta ai clienti di acquistare qualsiasi cosa da qualsiasi luogo optando in seguito con rate mensili senza interessi.

Ne beneficeranno sia i clienti che i rivenditori. Offre ai clienti la possibilità di pagare in un secondo momento senza alcun tasso di interesse.

Quindi, se desideri lanciare un'app di e-commerce mobile o aggiornare la tua app di shopping online esistente con i servizi "Acquista ora paga dopo", non esitare a metterti in contatto con i nostri esperti o a lasciare un commento qui sotto.