I 10 migliori strumenti di risparmio fiscale nel 2023

Pubblicato: 2023-01-18Pratiche antiche come la decima o l'offerta delle primizie possono essere considerate come il precursore dell'imposta sul reddito. Tuttavia, mancavano di precisione e non si basavano sul concetto di aumento netto. Con il progredire della civiltà, le tasse si basavano su altri fattori come la ricchezza, la posizione sociale e la proprietà dei mezzi di produzione.

Il concetto moderno di imposta sul reddito si basa su un presupposto di un'economia monetaria, una contabilità accurata e una comprensione generale di entrate, spese e profitti e una società ordinata con documenti affidabili. Pertanto, l'imposta sul reddito può essere definita come un'imposta imposta alle persone fisiche, comunemente note come contribuenti, in relazione al reddito o ai profitti da loro guadagnati.

10 migliori strumenti di risparmio fiscale in India

- Regime pensionistico nazionale (NPS) ai sensi della sezione 80CCD (1B)

- Componente di interesse del mutuo per la casa ai sensi della sezione 24

- Rimborso degli interessi per i proprietari di case per la prima volta ai sensi della sezione 80EE

- Premi pagati sull'assicurazione sanitaria ai sensi della sezione 80D

- Interessi maturati dal conto di cassa di risparmio ai sensi della sezione 80TTA

- Spese mediche per disabile a carico ai sensi della sezione 80DD

- Trattamento di malattie specificate ai sensi della sezione 80DDB

- Importo pagato come affitto senza pagamento Hra ai sensi della sezione 80GG

- Rimborso del prestito per l'istruzione ai sensi della sezione 80E

- Donazioni fatte a istituzioni di beneficenza ai sensi della sezione 80CCC

10 migliori strumenti di risparmio fiscale in India

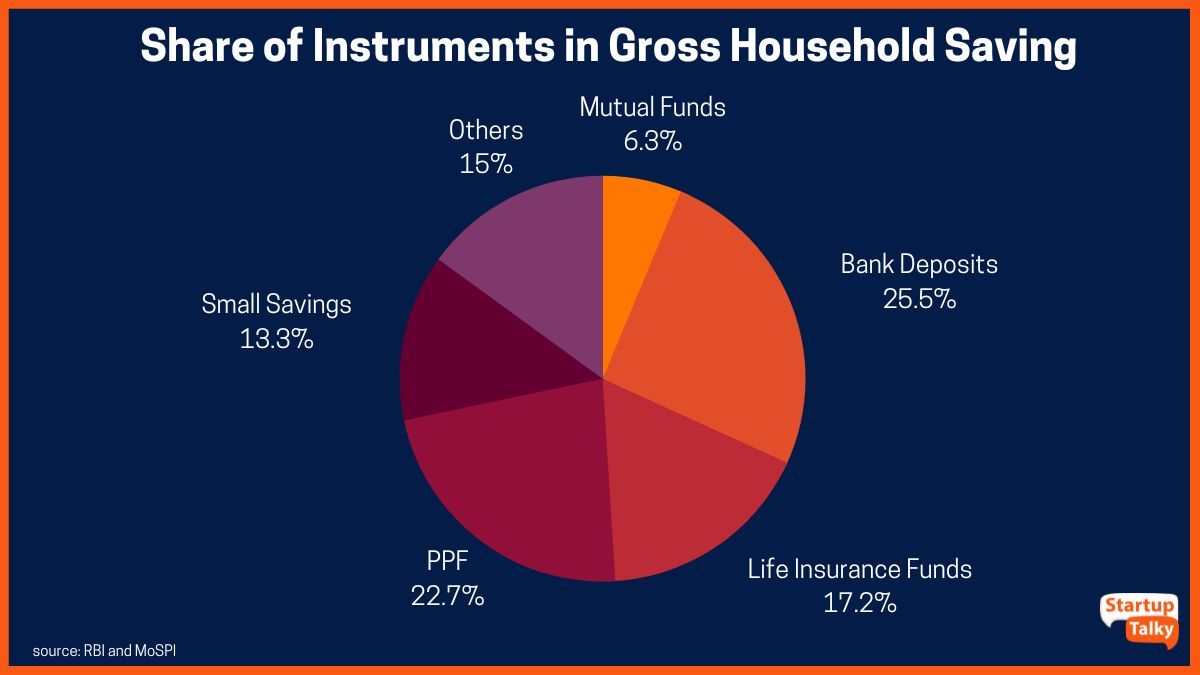

Il risparmio fiscale è una strategia fondamentale per gli investitori per proteggere il loro reddito totale dalla diminuzione. Esistono vari investimenti e strumenti che ti danno vantaggi. In India, la maggior parte dei contribuenti conosce e approfitta della detrazione INR 1.5 lakh disponibile ai sensi della Sezione 80C. Tuttavia, ci sono molte altre opportunità di risparmio fiscale che possono aiutare se si riducono ulteriormente le tasse pagate.

Questo articolo si concentra sui migliori investimenti da fare per ridurre il tuo reddito imponibile. Dalle obbligazioni esentasse ai conti di risparmio tradizionali, ci sono numerosi investimenti intelligenti tra cui puoi scegliere.

Regime pensionistico nazionale (NPS) ai sensi della sezione 80CCD (1B)

Il National Pension Scheme incoraggia le persone a investire periodicamente per garantire la stabilità finanziaria dopo il pensionamento. È un modo intelligente per garantire un solido piano pensionistico agli investitori. Investire ai sensi della Sezione 80C della legge sull'imposta sul reddito è uno dei modi migliori per risparmiare sulle tasse, in quanto consente di richiedere una detrazione massima di Rs.1.5 Lakh sull'importo totale investito. Le persone stipendiate possono contribuire al regime pensionistico nazionale sia attraverso i contributi del datore di lavoro che dei dipendenti.

Oltre al vantaggio che può essere richiesto dalla Sezione 80C, è possibile risparmiare tasse aggiuntive investendo fino a INR 50.000 in NPS. Questo investimento può aumentare la detrazione totale da richiedere a INR 2 lakh

Componente di interesse del mutuo per la casa ai sensi della sezione 24

La componente di interesse di un mutuo per la casa può essere richiesta come detrazione fiscale ai sensi della sezione 24 della legge sull'imposta sul reddito. È possibile richiedere un importo massimo di INR 2 lakh sul pagamento degli interessi su un mutuo per la casa per una proprietà di uso proprio. Se l'immobile abitativo non è ad uso proprio e locato o considerato locato, l'intero importo degli interessi può essere richiesto in detrazione fiscale in quanto non è previsto un limite massimo. Se la proprietà residenziale non è occupata in proprio per motivi di lavoro, affari o professione, è possibile richiedere un importo massimo di detrazione fiscale di INR 2 lakh ai sensi della sezione 24.

Rimborso degli interessi per i proprietari di case per la prima volta ai sensi della sezione 80EE

Questo è applicabile per i proprietari di case per la prima volta che non hanno nessun altro immobile residenziale alla data in cui il loro mutuo per la casa è sanzionato da un istituto finanziario. Tali proprietari di case possono richiedere una detrazione fiscale fino a INR 50000 ai sensi della Sezione 80EE. Questo importo deducibile dalle tasse va oltre l'INR 2 lakh disponibile ai sensi della Sezione 24. Le regole applicabili per richiedere tale importo come detrazione fiscale specificano che il valore totale della proprietà residenziale deve essere inferiore a INR 50 lakh e il valore del prestito non deve superare INR 35 lakh. Questa sezione è stata inizialmente introdotta nel 2013-14 ed è stata disponibile solo per due anni prima di essere reintrodotta nel 2016-17. Questo particolare vantaggio fiscale è applicabile fino a quando l'importo del prestito non viene rimborsato con il limite annuale limitato a INR 50000.

Premi pagati sull'assicurazione sanitaria ai sensi della sezione 80D

L'incentivo fiscale per la Sezione 80D consente di detrarre dalle tasse l'importo totale pagato come importo del premio per l'assicurazione sanitaria, nonché le spese sostenute per l'assistenza sanitaria. A seconda delle persone e della loro età, che sono incluse nella copertura assicurativa, il limite per richiedere le detrazioni fiscali può variare da INR 25000, INR 50000, INR 75000 o INR 1 lakh.

Interessi maturati dal conto di cassa di risparmio ai sensi della sezione 80TTA

La sezione 80TTA consente a tutti i contribuenti individuali e HUF di richiedere detrazioni fiscali sugli interessi maturati da conti di risparmio presso banche o società bancarie, conti di risparmio presso uffici postali o conti di risparmio presso società cooperative coinvolte nell'attività bancaria. L'importo massimo che può essere richiesto da tutti i conti di risparmio è INR 10000. Gli interessi guadagnati oltre questo limite sono considerati "Reddito da altre fonti" e sono tassabili. Per gli anziani che sono contribuenti, si applica la Sezione 80TTB che è stata introdotta il 1 aprile 2018 e comporta un'implicazione fiscale inferiore sul reddito da interessi. Ai sensi della Sezione 80TTB, è possibile richiedere una detrazione fino a INR 50000.

Spese mediche per disabile a carico ai sensi della sezione 80DD

Questa detrazione fiscale è stata offerta per aiutare i contribuenti a prendersi cura dei familiari disabili a carico. Queste persone a carico sono definite come coniugi, figli, genitori o fratelli. Le disabilità coperte da questa polizza includono cecità, ipovisione, disabilità locomotoria, problemi di udito, ritardo mentale, malattia mentale, autismo e paralisi cerebrale. Le seguenti spese mediche possono essere richieste come detrazioni fiscali:

- Spese sostenute per cure mediche, assistenza infermieristica, formazione, riabilitazione di una persona a carico con disabilità

- Importo pagato a titolo di premio per una polizza assicurativa concepita per tali casi e che soddisfi le condizioni di cui alla legge

L'importo che può essere richiesto varia in base al grado di invalidità della persona a carico. Fino a INR 75000 può essere richiesto come detrazione fiscale annuale se la persona a carico soffre almeno del 40% di qualsiasi disabilità specificata. Una grave disabilità dell'80% o più in una persona a carico consente al contribuente di richiedere fino a INR 1,25 lakh. Per richiedere tali detrazioni fiscali i contribuenti devono presentare un certificato medico di enti abilitati.

Trattamento di malattie specificate ai sensi della sezione 80DDB

Un contribuente che soffre di malattie come il cancro, malattie neurologiche come la demenza, malattie dei motoneuroni, Parkinson o AIDS che comportano costosi costi di trattamento può usufruire di detrazioni fiscali ai sensi della sezione 80DDB. L'importo che può essere richiesto come detrazione è di INR 40000 o l'importo effettivo, a seconda di quale sia inferiore. Per gli anziani che sono contribuenti o persone a carico, questo limite è aumentato a INR 1 lakh.

Importo pagato come affitto senza pagamento Hra ai sensi della sezione 80GG

Un contribuente individuale che non riceve HRA come componente salariale o è un lavoratore autonomo può richiedere detrazioni fiscali per l'affitto fino a INR 60000 all'anno ai sensi della Sezione 80GG. Le condizioni per avvalersi di tali detrazioni fiscali non includono i contribuenti che possiedono una casa ma vivono in alloggi in affitto nella stessa città o che vivono in alloggi in affitto in un'altra città e richiedono detrazioni ai sensi della Sezione 24 per il rimborso degli interessi del mutuo per la casa.

Rimborso del prestito per l'istruzione ai sensi della sezione 80E

Gli studenti che si avvalgono di prestiti per l'istruzione per perseguire l'istruzione superiore possono richiedere agevolazioni fiscali sul rimborso della componente di interesse ai sensi della Sezione 80E. Questa detrazione è disponibile prendendo un prestito per l'istruzione da istituti finanziari e non da parenti o altri membri della famiglia. Le detrazioni fiscali possono essere richieste dall'anno di inizio del rimborso del prestito per sette anni consecutivi o fino al pagamento integrale degli interessi, se precedente. Non vi è alcun limite alla detrazione richiesta sul rimborso dell'importo degli interessi.

Donazioni fatte a istituzioni di beneficenza ai sensi della sezione 80CCC

Le donazioni fatte a istituzioni di beneficenza approvate possono beneficiare di richieste di detrazione fiscale con documenti giustificativi appropriati come una ricevuta timbrata dal trust o dall'istituto, l'indirizzo completo, il nome del trust e il numero della carta PAN del trust o dell'istituto. Si può richiedere una detrazione fiscale del 50% o del 100% a seconda dell'ente di beneficenza a cui si fa la donazione. Tuttavia, l'importo totale della donazione non deve superare un massimo del 10% del reddito totale lordo rettificato del contribuente. I quattro modi in cui le donazioni possono essere classificate per richiedere la detrazione sono:

- Le donazioni al Fondo per la difesa nazionale istituito dal governo centrale possono essere richieste come detrazione del 100% senza alcun limite di qualificazione

- Le donazioni al Jawaharlal Nehru Memorial Fund o al Fondo per il soccorso alla siccità del Primo Ministro possono essere richieste come detrazione del 50% senza alcun limite di qualificazione

- Donazioni con detrazione del 100% soggetta al 10% del reddito totale lordo rettificato come il governo o qualsiasi autorità locale approvata, istituzione o associazione da utilizzare allo scopo di promuovere la pianificazione familiare

- Donazioni con una detrazione del 50% soggetta al 10% del reddito totale lordo rettificato come qualsiasi istituzione che soddisfi le condizioni menzionate nella Sezione 80G(5)

Conclusione

Esistono diversi modi per risparmiare sulle tasse, quindi la scelta giusta quando si tratta di investimenti può essere vantaggiosa in più modi di uno che ti offre il duplice vantaggio del risparmio fiscale e della creazione di ricchezza. Questi strumenti di risparmio fiscale possono essere di grande aiuto per i contribuenti per risparmiare sull'imposta sul reddito e ridurre la responsabilità del reddito. Questo reddito può quindi essere utilizzato per investimenti e risparmi crescenti. Ricordati di pianificare le tue tasse in anticipo, cerca il modo migliore per ottimizzare le tue tasse e utilizza completamente il limite di esenzione fiscale.

FAQ

Qual è il miglior strumento di risparmio fiscale in India?

I seguenti sono i migliori strumenti di risparmio fiscale che puoi utilizzare

- Schema di risparmio legato ad azioni (ELSS)

- Fondi di previdenza pubblica (PPF)

- Piano di risparmio per anziani (SCSS)

- Sukanya Samriddhi Yojna (SSY)

- Deposito fisso a risparmio fiscale (FD)

- Schema pensionistico nazionale (NPS)

- Buoni Nazionali di Risparmio (NSC)

- Piani assicurativi Unit Linked (ULIP)

Come risparmiare sulle tasse per 12 LPA?

Le detrazioni fiscali ai sensi della sezione 80 (C) possono aiutarti a ridurre le tasse. Puoi investire in PPF, EPF, ELSS, NSC e altri per risparmiare sulle tasse.

Come posso risparmiare sulle tasse in modo intelligente?

Sotto la sezione 80C puoi risparmiare le tue tasse e questi sono i regimi che entrano in 80C

- Piano di risparmio legato ad azioni: I piani di risparmio legati ad azioni sono un tipo di fondo comune con un periodo di lock-in di tre anni

- Piano di risparmio per anziani

- Sistema pensionistico nazionale

- Premio di assicurazione sulla vita

- Fondo di previdenza pubblica

- Buoni Nazionali di Risparmio

- FD a risparmio fiscale

- Rimborso del mutuo per la casa

Quanto reddito è esentasse?

Se il tuo reddito è inferiore a ₹ 2,5 lakh, non devi presentare la dichiarazione dei redditi (ITR).