10 Solusi & Penawaran Fintech Inovatif

Diterbitkan: 2022-03-28Fintech telah muncul dari inovasi teknologi yang cepat dan generasi baru pengusaha dengan minat dan pemahaman yang besar tentang keuangan.

Daftar Isi

- Pinjaman peer-to-peer (P2P)

- Penilaian kredit alternatif

- Pinjaman tiket kecil

- Penjaminan asuransi alternatif

- Pengiriman transaksi

- dompet digital

- Perbankan digital

- Gerbang pembayaran

- Asuransi Digital

- Manajemen aset

- Bagaimana perubahan ini akan mempengaruhi industri tekfin?

- AI – Penciptaan nilai besar-besaran akan didorong oleh kecerdasan buatan.

- Komputasi awan – akan membebaskan peserta dalam industri jasa keuangan.

- Sumber terbuka, SaaS, dan tanpa server – akan menurunkan hambatan masuk.

- Kesimpulan

Faktor utama lain yang telah memicu inovasi dalam industri ini adalah gagasan untuk meningkatkan pengalaman pelanggan dan mengatasi berbagai titik kesulitan peminjam. Bank tradisional jarang melayani ini. Para pionir Fintech memperhatikan bahwa ada celah di pasar, yang menyebabkan pasar pinjaman yang terus tumbuh untuk memenuhi kebutuhan peminjam yang lebih kecil.

Fintech mengubah dunia keuangan satu per satu inovasi, dari penjaminan asuransi hingga proses pembukaan rekening online sederhana hingga pembuatan profil kredit dengan cara baru. Berikut adalah sepuluh inovasi teratas dalam industri ini:

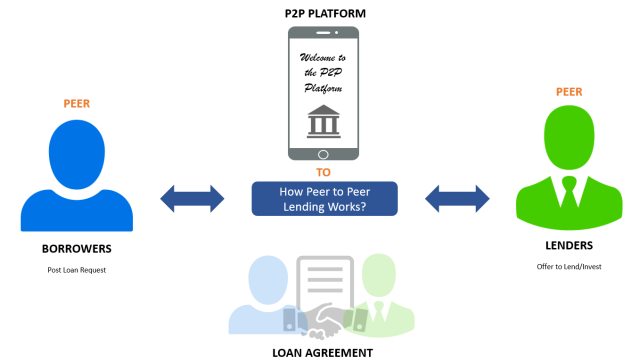

Pinjaman peer-to-peer (P2P)

Ini adalah contoh terbaik dari situasi saling menguntungkan bagi pemberi pinjaman dan peminjam melalui penggunaan platform teknologi. Peminjam dapat memperoleh pembiayaan dari banyak individu melalui pinjaman peer-to-peer.

Jika dibandingkan dengan bank tradisional, proses pengajuan pinjaman lebih sederhana. Pemberi pinjaman pada platform ini biasanya adalah investor yang ingin memarkir tabungan dan investasi mereka di tempat yang memberikan pengembalian lebih tinggi daripada suku bunga yang tersedia di pasar pinjaman tradisional. Platform melakukan semua pemeriksaan latar belakang dan pra-persetujuan untuk peminjam, sehingga memudahkan pemberi pinjaman untuk menemukan orang yang tepat.

Mekanisme serupa mendasari pinjaman peer-to-business (P2B). Dalam contoh ini, peminjam individu digantikan oleh bisnis yang meminjam dari jaringan pemberi pinjaman di platform. Platform pinjaman ini menghubungkan peminjam dengan pemberi pinjaman dan membebankan biaya berdasarkan berapa banyak peminjam membayar kembali.

Penilaian kredit alternatif

Dengan menggunakan teknik pemeringkatan kredit tradisional, perusahaan kecil dan wiraswasta tidak akan memenuhi syarat untuk mendapatkan pinjaman. Standar skor kredit mereka yang ketat dan kedaluwarsa hanya akan memenuhi syarat perusahaan besar dan mapan untuk pinjaman atau individu dengan pekerjaan berpenghasilan tetap yang dapat memberikan slip gaji untuk mendukung aplikasi pinjaman mereka. Akibatnya, pemilik usaha kecil dan usaha kecil mengalami kesulitan mendapatkan uang karena cara kerja metode pemeringkatan kredit tradisional.

Industri tekfin melihat kebutuhan akan penilaian yang lebih fleksibel dan kualitatif, yang dapat digunakan dalam situasi ini untuk memastikan bahwa analisis skor kredit dilakukan dengan benar. Misalnya, penilaian kredit persentil dapat digunakan untuk memastikan bahwa analisis skor kredit dilakukan dengan benar. Fitur baru lainnya yang digunakan untuk memberikan peringkat kredit variabel adalah sinyal sosial. Ini, bersama dengan algoritme pembelajaran mendalam, telah menghasilkan keputusan pinjaman yang lebih baik untuk fintech dari waktu ke waktu.

Algoritme penilaian kredit ini juga telah menurunkan biaya pinjaman penjaminan, memungkinkan perusahaan fintech untuk meneruskan tabungan mereka kepada peminjam dan karenanya memperluas basis klien mereka.

Pinjaman tiket kecil

Karena keuntungan yang buruk dan biaya penjaminan yang tinggi pada pinjaman harga kecil. Akibatnya, konsumen yang ingin membeli barang-barang mahal dan barang-barang putih dengan harga tinggi seringkali kesulitan membiayai pembeliannya. Perusahaan pemberi pinjaman Fintech telah melihat kebutuhan ini dan semakin melayani peminjam melalui produk BNPL.

Dana “Beli Sekarang, Bayar Nanti” ini memungkinkan konsumen membeli barang dengan menekan mouse tanpa mengisi aplikasi pinjaman yang panjang atau menunggu persetujuan. Terlebih lagi, pinjaman ini dijamin dengan bunga 0% dengan opsi untuk dicicil.

Perusahaan Fintech yang menyediakan opsi keuangan ini meneruskan data pelanggan ini ke Original Equipment Manufacturers (OEM), yang paling diuntungkan dari meningkatnya keterjangkauan produk mereka.

Ketika data pelanggan disaring oleh pembelajaran mesin dan algoritma pembelajaran mendalam, OEM mendapatkan wawasan yang memungkinkan mereka meluncurkan penawaran yang sangat disesuaikan di pasar. Akibatnya, komponen bunga 0% yang disediakan oleh fintech lender ini didanai oleh OEM yang membeli informasi dari mereka.

Penjaminan asuransi alternatif

Dalam penjaminan asuransi tradisional, perkiraan premi yang salah telah menjadi standar. Orang-orang dengan usia, tinggi, dan berat badan yang sama dan orang yang minum alkohol akan dialokasikan premi asuransi yang sama dalam kasus ini.

Namun, premi tidak mempertimbangkan karakteristik kualitatif lainnya seperti rutinitas kesehatan dan perilaku olahraga orang-orang ini. Dua orang yang mengajukan asuransi mungkin akan dikenakan tarif yang berbeda berdasarkan aspek kualitatif kesehatan mereka.

Misalnya, seseorang bisa menjadi fanatik kebugaran sementara yang lain adalah kentang sofa pemakan junk food. Tak perlu dikatakan, masalah kesehatan yang terakhir akan lebih akut dan parah.

Penjaminan asuransi alternatif memperhitungkan varians halus ini dengan mengumpulkan informasi berdasarkan riwayat medis, gaya hidup, dan sinyal sosial.

Hal ini memungkinkan mereka untuk menghilangkan normalisasi dalam istilah aktuaria, yang menghasilkan temuan yang salah saat menggunakan prosedur penjaminan emisi tradisional. Data ini, bersama dengan algoritme dan analitik, memungkinkan perusahaan tekfin yang menjual produk asuransi untuk memberikan tarif asuransi dan opsi pembayaran yang sangat personal kepada pelamar berdasarkan kebutuhan dan kualifikasi mereka.

Pengiriman transaksi

Di era data besar dan IoT, diharapkan perusahaan teknologi akan mengumpulkan data sebanyak mungkin untuk mendorong fungsi dan ekspansi lanjutan mereka. Lagi pula, hanya dengan meneliti data sebelumnya dan membuat perkiraan berdasarkan data tersebut, bisnis dapat mengembangkan strategi baru dan mengembangkan produk yang lebih baik.

Data memberi organisasi fintech wawasan penting tentang apa yang benar-benar dibutuhkan klien mereka.

Perusahaan Fintech mengumpulkan informasi ini melalui barang digital gratis seperti aplikasi manajemen biaya. Aplikasi ini menangkap informasi berguna tentang kesediaan pelanggan untuk membayar premi, membeli reksa dana, atau berinvestasi di real estat. Perusahaan menjual data dan wawasan ini ke dalam produk keuangan pihak ketiga dengan imbalan komisi penjualan.

dompet digital

Dompet digital telah mengubah pembayaran di seluruh dunia, melampaui kertas dan uang konvensional. Dompet ini berfungsi sebagai bank “tanpa embel-embel” dan gateway pembayaran. Teknologi ini memungkinkan pengguna untuk memasukkan uang virtual ke dalam dompet digital mereka dan menggunakannya untuk transaksi online dan offline di mana pedagang menerima pembayaran dompet digital.

Konsumen dapat menggunakan dompet digital untuk melakukan pembayaran dengan lebih nyaman. Mereka menghasilkan uang dengan membebankan sedikit biaya kepada pengecer. Konsumen dan toko yang menawarkan produk dan layanan mereka kepada konsumen ini adalah pengguna akhir dompet yang paling umum.

Perbankan digital

Perbankan digital adalah digitalisasi perbankan tradisional. Bank digital dibedakan oleh seluruh kehadiran digitalnya, yang tidak memiliki kantor pusat atau cabang fisik.

Mereka beroperasi dengan cara yang sama seperti bank tradisional, tetapi mereka adalah penyedia layanan tanpa embel-embel dengan infrastruktur digital ujung ke ujung. Uang yang mereka hemat dengan tidak harus mempekerjakan orang dan membeli tanah diteruskan ke pelanggan mereka, yang merupakan kemenangan besar bagi bank digital dan pelanggan mereka.

Gerbang pembayaran

Dengan perkembangan e-commerce, persyaratan situs pedagang untuk gateway pembayaran yang aman telah tumbuh secara eksponensial. Gateway pembayaran memungkinkan pelanggan melakukan pembelian di situs e-niaga menggunakan berbagai metode pembayaran.

Pelanggan dapat melakukan pembayaran menggunakan kartu debit dan kredit, bitcoin, dan dompet digital. Bank tradisional biasanya membebankan banyak uang untuk menggunakan salah satu metode pembayaran lain ini, yang membuatnya tidak ekonomis untuk digunakan bisnis.

Perusahaan Fintech menggunakan teknologi untuk membuat aplikasi dan gateway pembayaran yang mudah digunakan orang dan dapat dengan mudah ditambahkan ke situs web mereka.

Asuransi Digital

Asuransi digital adalah yang terakhir dari sepuluh solusi tekfin inovatif teratas. Sesuai dengan namanya, asuransi digital sangat bergantung pada infrastruktur digital dan proses underwriting yang lebih cepat.

Penjaminan asuransi alternatif telah memungkinkan perusahaan asuransi tekfin ini untuk memberikan cakupan yang lebih baik dan lebih murah untuk polis asuransi rumah dan jiwa sambil menetapkan harga premi berdasarkan variabel kualitatif daripada kuantitatif. Hal ini juga menyebabkan banyak peluang bisnis bagi industri asuransi fintech.

Industri tekfin baru saja dimulai di pasar jasa keuangan, dengan banyak alternatif dan solusi pendanaan serta lebih banyak inovasi di sepanjang jalan.

Industri ini tidak diragukan lagi telah menemukan ceruknya dengan menantang teknik pendanaan tradisional dan memberikan solusi yang dipersonalisasi sambil mencapai persyaratan pendapatan melalui metode kreatif dan mengintegrasikan dua raksasa keuangan dan teknologi.

Manajemen aset

Manajemen aset berbasis Fintech memungkinkan investor membangun portofolio dengan membeli saham dan reksa dana tanpa harus membayar biaya komisi. Meskipun aset yang mereka beli harganya sedikit lebih tinggi daripada harga aset sebenarnya, jumlah uang yang mereka hemat dengan tidak membayar biaya komisi membuat keuntungan investasi dan harga aset menjadi positif.

Perusahaan manajemen aset dapat melakukannya dengan mengumpulkan data investor dengan imbalan pengabaian biaya komisi. Mereka membagikan informasi ini dengan pedagang frekuensi tinggi yang memiliki kemampuan untuk mempengaruhi harga aset.

Bagaimana perubahan ini akan mempengaruhi industri tekfin?

Tujuh 3 teknologi penting akan mendorong penemuan kembali model bisnis sambil mengubah lingkungan persaingan industri keuangan selama sepuluh tahun ke depan.

Kemajuan teknologi dan inovasi adalah landasan pengembangan fintech dan akan terus mendorong model bisnis yang mengganggu dalam layanan keuangan. Selama dekade berikutnya, tiga teknologi utama akan mendorong perkembangan fintech dan menetapkan aturan untuk bisnis keuangan.

AI – Penciptaan nilai besar-besaran akan didorong oleh kecerdasan buatan.

Penemuan faktor otomatis, atau identifikasi elemen berbasis mesin yang mendorong kinerja, akan menjadi semakin umum di layanan keuangan, membantu penyempurnaan pemodelan keuangan di seluruh sektor.

Grafik pengetahuan dan komputasi grafik juga akan memainkan peran yang lebih besar dalam aplikasi penting representasi semantik AI. Menggunakan berbagai sumber data dapat membantu membuat koneksi dan menemukan pola dalam jaringan keuangan yang kompleks. Ini akan berdampak besar pada dunia di tahun-tahun mendatang.

Terakhir, analitik dengan perlindungan privasi yang lebih baik akan mendorong pemanfaatan data minimum, atau penggunaan informasi yang relevan, penting, dan dibersihkan dengan tepat, dalam pelatihan model keuangan.

Ini termasuk pembelajaran gabungan, jenis pembelajaran mesin terdesentralisasi yang memecahkan risiko privasi yang terkait dengan pemusatan dataset dengan membawa kapasitas komputasi ke data daripada sebaliknya.

Akan lebih mudah bagi orang untuk menjaga keamanan informasi pribadi mereka berkat teknik enkripsi baru, komputasi multi-pihak yang aman, bukti tanpa pengetahuan, dan teknik analisis data sadar privasi lainnya.

Aplikasi AI akan menembus seluruh operasi industri keuangan, termasuk front, middle, dan back office. Produk yang dibuat khusus, pengalaman pengguna yang dipersonalisasi dan layanan analitik, robot layanan cerdas dan antarmuka obrolan, pelacak pasar, transaksi otomatis dan penasihat robot, peringkat kredit alternatif berdasarkan data non-keuangan, dan otentikasi pengenalan wajah adalah contoh aplikasi yang dihadapi pelanggan .

Grafik pengetahuan, pemrosesan bahasa alami, dan prosedur cerdas adalah contoh aplikasi di middle dan back-office yang membantu orang melakukan pekerjaan mereka dengan lebih efisien.

Banyak lembaga keuangan terus menyebarkan AI secara serampangan dan tersebar, seringkali membatasi teknologi untuk kasus penggunaan atau vertikal tertentu. Namun, para pemimpin di industri perbankan merevolusi operasi mereka dengan menerapkan AI secara sistematis di seluruh siklus hidup operasi digital mereka.

Khususnya, industri keuangan menyadari bahwa algoritma hanya sebaik data yang mereka berikan. Fokusnya bergeser untuk memperoleh keunggulan kompetitif dari data perilaku pelanggan yang sebelumnya kurang dimanfaatkan yang diperoleh melalui operasi tradisional.

Ini akan membuka potensi pembiayaan berbasis ekosistem yang sebelumnya belum dimanfaatkan, yaitu ketika bank, perusahaan asuransi, dan organisasi jasa keuangan lainnya bekerja sama dengan bisnis non-keuangan untuk memberikan pengalaman pelanggan yang lancar di area di mana mereka biasanya tidak bekerja.

Bagi bank, menjadi lembaga “yang pertama AI” akan menghasilkan peningkatan efisiensi operasional melalui otomatisasi ekstrim dari operasi manual (pola pikir “zero-ops”) dan penggantian atau penambahan pilihan manusia dengan diagnostik yang canggih.

Peningkatan kinerja operasional akan dihasilkan dari meluasnya penggunaan teknologi AI tradisional dan mutakhir seperti pembelajaran mesin dan pengenalan wajah untuk (mendekati) analisis real-time dari kumpulan data pelanggan yang besar dan kompleks.

Bank "AI-first" di masa depan akan meniru kecepatan dan kelincahan yang dinikmati oleh perusahaan dan pengguna "digital native". Mereka akan berinovasi dengan cepat, menawarkan fitur baru dalam hitungan hari dan minggu, bukan bulan dan tahun. Bank dan mitra non-bank juga akan bekerja sama untuk menghasilkan proposisi nilai baru yang mencakup perjalanan, platform teknologi, dan kumpulan data, serta bagaimana hal-hal ini bekerja bersama.

Komputasi awan – akan membebaskan peserta dalam industri jasa keuangan.

Organisasi keuangan harus mengetahui tiga jenis layanan cloud: cloud publik, cloud hybrid, dan cloud pribadi. Infrastruktur di cloud publik dimiliki oleh penyedia layanan cloud computing, yang menjual layanan cloud ke beragam perusahaan atau masyarakat umum.

Infrastruktur cloud hybrid terdiri dari dua atau lebih jenis cloud (swasta dan publik) yang dikelola secara independen tetapi dihubungkan oleh teknologi eksklusif. Awan pribadi mengacu pada infrastruktur yang dibuat untuk penggunaan eksklusif satu pelanggan dan dapat digunakan di pusat data perusahaan atau melalui fasilitas hosting lainnya.

Sumber terbuka, SaaS, dan tanpa server – akan menurunkan hambatan masuk.

Kecepatan dan skalabilitas sangat penting untuk perusahaan baru dan inovasi keuangan, terutama dalam persaingan ketat ekonomi digital dan dinamika pemenang-ambil-semua.

Menjadi semakin penting bagi perusahaan teknologi dan lembaga keuangan tradisional untuk menggunakan perangkat lunak sumber terbuka, arsitektur tanpa server, dan perangkat lunak sebagai layanan (SaaS) jika mereka ingin memulai bisnis baru di fintech.

SaaS memungkinkan perusahaan untuk menggunakan perangkat lunak (seperti perangkat lunak pemasaran afiliasi Scaleo) sesuai kebutuhan tanpa memiliki atau memeliharanya, sedangkan arsitektur tanpa server menghilangkan kebutuhan bisnis untuk menjalankan server mereka sendiri, membebaskan waktu dan sumber daya untuk pelanggan dan operasi.

Desain tanpa server juga menghemat uang karena biaya terkait dengan kode perangkat lunak yang dieksekusi daripada dibuat sepanjang waktu, terlepas dari persyaratan bisnis. Ini juga mempromosikan penskalaan fleksibel, yang mengurangi pemalasan dan kerugian sekaligus meningkatkan efisiensi pengembangan. Perangkat lunak sumber terbuka adalah penyelamat bagi perusahaan yang mencoba menskalakan dengan cepat karena menyediakan kode sumber yang dapat digunakan secara gratis yang memungkinkan pengembang untuk memulai lebih awal dalam mengembangkan aplikasi mereka sendiri.

Kesimpulan

Teknologi dan tren utama ini semakin terkait dan terintegrasi, memberikan dorongan signifikan bagi inovasi fintech dan industri keuangan. Seperti apa adanya, ini adalah layanan keuangan khusus.

Sub-sektor yang unggul dalam memanfaatkan kemajuan teknologi untuk mengembangkan aplikasi, menciptakan nilai, dan mengubah lanskap kompetitif lembaga keuangan tradisional perlu mengumpulkan sumber daya mereka yang besar di masa depan untuk tetap berada di depan tsunami gangguan industri keuangan yang membayangi.