Cara Mempersiapkan Keuangan Anda Sebelum Mengajukan Pinjaman SBA

Diterbitkan: 2023-08-11Apa itu pinjaman Small Business Administration (SBA)?

Pinjaman SBA adalah dukungan keuangan yang ditawarkan kepada usaha kecil oleh bank dan pemberi pinjaman online yang sebagian dijamin oleh pemerintah (US Small Business Administration).

Bagaimana pinjaman SBA bekerja

Saat mencari pinjaman SBA, Anda dapat mengajukan permohonan melalui lembaga pemberi pinjaman tepercaya seperti bank atau credit union terkemuka. Pemberi pinjaman kemudian mengajukan aplikasi ke SBA untuk jaminan pinjaman.

SBA biasanya memerlukan jaminan pribadi tanpa syarat dari semua individu yang memiliki setidaknya 20% atau lebih bisnis. Jaminan pribadi berarti bahwa orang-orang ini, seringkali pemilik bisnis atau pemangku kepentingan, secara pribadi bertanggung jawab atas pembayaran kembali pinjaman. Dalam hal yang tidak menguntungkan, perusahaan tidak dapat melakukan pembayaran pinjaman.

Jaminan pribadi ini, bersama dengan jaminan pinjaman SBA kepada pemberi pinjaman, secara signifikan mengurangi risiko lembaga pemberi pinjaman. Dengan adanya perlindungan ini, pemberi pinjaman lebih cenderung untuk bekerja dengan usaha kecil dan memberi mereka peluang pembiayaan yang mungkin tidak dapat diakses melalui saluran konvensional. Namun, Anda harus memahami potensi risiko memberikan jaminan pribadi sebelum mengambil pinjaman SBA.

Setelah aplikasi pinjaman SBA Anda disetujui, pemberi pinjaman Anda bertanggung jawab untuk mencairkan hasil pinjaman. Sejak saat itu, Anda akan membayar pemberi pinjaman secara langsung, biasanya setiap bulan.

Jenis pinjaman SBA

Ada berbagai pinjaman SBA yang tersedia untuk dipertimbangkan. Meluangkan waktu untuk mengevaluasi kebutuhan bisnis Anda, strategi pembayaran, dan suku bunga pinjaman akan membantu Anda mengidentifikasi pilihan yang paling cocok untuk kebutuhan Anda.

Mari kita lihat 6 jenis utama pinjaman SBA yang tersedia:

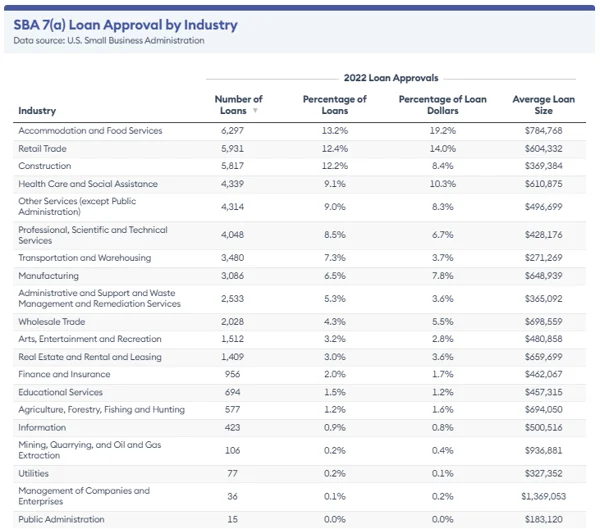

Pinjaman SBA 7(a).

Program pinjaman 7(a) adalah jenis pinjaman SBA paling populer untuk usaha kecil. Ini langkah yang tepat untuk perusahaan dengan kebutuhan keuangan dasar—seperti akuisisi bisnis atau perluasan modal kerja.

Dengan ini, Anda mendapatkan hingga $5.000.000 dalam jumlah pinjaman untuk kebutuhan pembiayaan bisnis umum dan dapat mengharapkan rencana pembayaran antara 5 hingga 25 tahun dengan tingkat bunga dari Prime +2,25% hingga Prime +4,75%.

Pinjaman SBA CDC/504

Terakhir, program pinjaman CDC/504 adalah pilihan yang baik untuk bisnis yang ingin membeli tanah, bangunan, atau peralatan. Dengan opsi ini, Anda akan mendapatkan jumlah pinjaman hingga $5,5 juta dan rencana pembayaran 10 hingga 20 tahun, dengan tingkat bunga rata-rata sekitar 5%.

CAP Lines SBA

Program SBA CAPLINEs memberi bisnis hingga $5 juta dengan suku bunga yang serupa dengan program pinjaman SBA 7(a), sehingga cocok bagi mereka yang mencari jalur kredit bergulir untuk mengelola pengeluaran bisnis berulang dan biaya tak terduga.

Empat opsi CAPlines yang tersedia:

- CAP Line musiman . Dirancang untuk menutupi kenaikan musiman dalam piutang dan persediaan.

- Kontrak CAP Line . Dimaksudkan untuk menutupi biaya tenaga kerja dan material untuk kontrak.

- Pembangun CAP Line. Menawarkan dana untuk proyek konstruksi atau renovasi.

- CAP Line Modal Kerja. Memberikan kredit bergulir berbasis aset untuk bisnis yang tidak memenuhi standar kredit jangka panjang, dengan pembayaran kembali melalui konversi aset jangka pendek.

Sebagian besar CAPLine memiliki biaya layanan yang dibatasi sebesar 2%, meskipun CAPLine modal kerja mungkin memiliki biaya yang sedikit lebih tinggi. Program ini menawarkan jangka waktu maksimal 10 tahun untuk semua lini kecuali Builders CAPLine. Pelamar harus memiliki setidaknya 20% kepemilikan bisnis dan menjamin pinjaman untuk memenuhi syarat.

Pinjaman ekspor SBA

Pinjaman Ekspor SBA memberikan bantuan keuangan hingga $5 juta dengan tingkat bunga yang wajar sebesar 11%. Ini membantu usaha kecil terlibat dalam transaksi internasional dan menjelajahi pasar asing baru.

pinjaman mikro SBA

Program pinjaman mikro untuk bisnis dengan kebutuhan modal kecil. Mereka membatasi $ 50.000 dengan rencana pembayaran hingga 6 hingga 7 tahun dan tingkat bunga 6,5% hingga 13%. Pinjaman ini dapat digunakan untuk hampir semua kebutuhan bisnis kecuali untuk membeli real estate atau refinancing utang.

Pinjaman bencana SBA

Pinjaman keuntungan komunitas SBA

Pinjaman keuntungan komunitas SBA sangat penting dalam mendukung bisnis yang beroperasi di pasar yang kurang terlayani. Mereka memberikan dukungan keuangan penting untuk berbagai kebutuhan bisnis, seperti modal kerja untuk biaya operasional, membeli peralatan, mendanai inisiatif pertumbuhan, atau berinvestasi di properti. Pinjaman ini menawarkan fleksibilitas untuk mengatasi kebutuhan bisnis yang beragam di komunitas yang terpinggirkan.

Cara mendapatkan pinjaman SBA

Untuk meningkatkan peluang Anda mendapatkan pinjaman SBA, memberikan dokumentasi keuangan yang menyeluruh dan akurat untuk bank dan SBA sangatlah penting. Proses persetujuan pinjaman memerlukan analisis aplikasi Anda yang cermat, dan keputusan akhir akan didasarkan pada evaluasi ini.

Berikut adalah beberapa langkah untuk meningkatkan peluang Anda mendapatkan pinjaman yang didukung SBA:

Periksa kelayakan

Pemberi pinjaman umumnya mencari bisnis yang telah beroperasi setidaknya selama dua tahun, memiliki pendapatan tahunan yang solid, dan mempertahankan skor kredit yang baik. Namun, penting untuk dicatat bahwa setiap pemberi pinjaman mungkin memiliki persyaratan kelayakan tertentu.

Mendapatkan persetujuan untuk pinjaman SBA bisa jadi menantang, terutama jika bisnis Anda sedang menghadapi kesulitan. Jika bisnis Anda termasuk dalam kategori yang tidak memenuhi syarat, seperti yang terkait dengan perjudian atau lobi politik, mengejar pinjaman SBA tidak akan produktif karena tidak akan disetujui. Jika Anda adalah perusahaan baru yang beroperasi merugi, menjajaki opsi pembiayaan alternatif, seperti mengajukan pinjaman mikro atau kartu kredit bisnis, lebih praktis.

Saat mencari pinjaman SBA, kredit Anda memainkan peran penting kecuali bisnis Anda memiliki riwayat kredit sempurna yang dibangun selama bertahun-tahun.

Kiat: Meskipun skor Fair Isaac Corporation (FICO) yang luar biasa sekitar 800 bermanfaat, memiliki skor kredit di atas 620 dianggap menguntungkan. Jika tren Anda lebih rendah, pertimbangkan untuk meluangkan waktu untuk pemeliharaan skor kredit. Anda dapat meningkatkan skor kredit Anda dengan membangun jalur kredit baru, membayar tagihan tepat waktu, tetap berada di bawah batas kredit Anda, dan memantaunya secara teratur.

Terlepas dari skor kredit pribadi dan bisnis Anda, pemberi pinjaman juga mengandalkan skor yang dikenal sebagai skor Small Business Scoring Service (SBSS) . Formula pasti yang digunakan untuk menghitung skor SBSS tetap dirahasiakan.

Ini menggabungkan riwayat kredit pribadi dan bisnis Anda, pengalaman industri, aset, kewajiban, data keuangan, pendapatan, dan arus kas. Dengan menganalisis aspek-aspek ini, pemberi pinjaman dapat mengevaluasi kesehatan keuangan dan potensi risiko bisnis Anda secara keseluruhan, yang membantu mereka membuat keputusan pemberian pinjaman yang tepat.

Durasi perusahaan telah didirikan memainkan peran penting dalam peluang persetujuan pinjamannya. Misalnya, bisnis dengan rekam jejak minimal empat tahun cenderung memiliki peluang lebih baik untuk menerima pinjaman SBA. Selain itu, banyak pemberi pinjaman memandang perusahaan yang beroperasi selama dua tahun atau lebih sebagai lebih memenuhi syarat untuk mendapatkan pinjaman.

Pertimbangan waktu pendirian ini sangat penting karena memberi pemberi pinjaman sejarah yang jelas tentang kinerja keuangan, pendapatan, dan kebiasaan meminjam perusahaan. Ini membantu membangun kepercayaan dan keyakinan dengan pemberi pinjaman mengenai kemampuan peminjam untuk mengelola kewajiban keuangan di masa depan dengan sukses.

Temukan pemberi pinjaman

Dua jenis pemberi pinjaman mengelola pinjaman SBA:

- Pemberi pinjaman standar SBA. Pemberi pinjaman ini harus menyerahkan transaksi untuk ditinjau dan menerima otorisasi SBA setelah disetujui untuk setiap pinjaman. Proses persetujuan bisa memakan waktu lebih lama.

- Pemberi pinjaman pilihan SBA. Pemberi pinjaman ini lebih berkualitas daripada pemberi pinjaman standar karena SBA hanya memeriksa penentuan kelayakan pemberi pinjaman untuk peminjam, bukan jaminan mereka. Proses persetujuan pinjaman jauh lebih singkat daripada operasi pemberi pinjaman standar.

Pertanyaan untuk diajukan kepada pemberi pinjaman potensial Anda:

- Berapa banyak pinjaman SBA yang Anda hasilkan?

- Seberapa sering Anda mendanai pinjaman SBA?

- Seberapa berpengalaman staf Anda dalam proses pinjaman SBA?

- Berapa kisaran tipikal dari pinjaman yang Anda buat?

Penting untuk dicatat bahwa sementara bank harus mengikuti pedoman SBA, mereka dapat menggunakan kriteria underwriting mereka untuk mengevaluasi permohonan pinjaman. Jika Anda melamar melalui bank tradisional, bekerja sama dengan bank dengan rekam jejak yang terbukti dalam memproses pinjaman SBA bermanfaat. Umumnya, bank dengan pengalaman SBA bertahun-tahun akan lebih siap untuk memandu Anda dan menilai peluang persetujuan Anda.

Kiat: SBA menawarkan alat Pencocokan Pemberi Pinjaman yang nyaman untuk menemukan pemberi pinjaman yang cocok yang mencocokkan peminjam dengan pemberi pinjaman dalam dua hari.

Kumpulkan dokumen Anda

Aplikasi pinjaman SBA bervariasi berdasarkan jenis pinjaman. Namun demikian, tergantung pada jenis pinjaman yang Anda butuhkan, pemberi pinjaman Anda harus dapat membantu Anda menyiapkan dokumen Anda.

Berikut adalah beberapa dokumen yang Anda perlukan:

- Formulir informasi peminjam SBA.

- Pernyataan sejarah pribadi (termasuk sejarah kriminal, jika ada)

- Laporan keuangan pribadi (termasuk aset, utang, dan pendapatan) atau Formulir SBA 413.

- Laporan keuangan bisnis (termasuk laporan laba rugi dan proyeksi laporan keuangan)

- Tiga tahun pengembalian pajak pribadi.

- Tiga tahun pengembalian pajak bisnis.

- Izin usaha atau surat keterangan melakukan usaha.

- Rekaman aplikasi pinjaman sebelumnya.

- Pemilik bisnis melanjutkan.

- Perjanjian sewa jika ada.

- Prakiraan arus kas satu tahun.

Kirim aplikasi dan bersabarlah

Ada alasan mengapa begitu banyak pemilik usaha kecil mencari pinjaman SBA; banyak tunjangan akan menguntungkan perusahaan Anda segera dan dalam jangka panjang. Imbalannya adalah sering kali ini merupakan proses yang lambat yang membutuhkan banyak kerja keras di seluruh aplikasi. Jika Anda memerlukan akses ke dana dengan cepat, Anda sebaiknya melihat opsi lain.

Sumber: Penasihat Forbes

Waktu yang diperlukan untuk mendapatkan persetujuan pinjaman SBA akan bergantung pada pemberi pinjaman pilihan Anda. Dengan bank, seluruh proses — mulai dari persetujuan pendanaan — dapat berlangsung mulai dari 30 hari hingga beberapa bulan.

Jika Anda kekurangan waktu, Anda dapat memilih pinjaman SBA Express, yang bertujuan untuk menanggapi permohonan pinjaman dalam waktu 36 jam. Jumlah maksimum untuk jenis pembiayaan ini adalah $500.000, dan jumlah maksimum yang dijamin oleh SBA adalah 50%.

Keuntungan pinjaman SBA

Pinjaman SBA didukung oleh pemerintah (US Small Business Administration), yang berarti mereka memberikan manfaat tertentu yang biasanya tidak ditemukan dalam pinjaman bank tradisional:

- Kelayakan yang lebih luas. Pinjaman SBA menawarkan peluang bisnis yang lebih komprehensif untuk mendapatkan pendanaan. Sementara kredit yang baik lebih disukai, bahkan perusahaan dengan riwayat kredit terbatas dapat dipertimbangkan karena jaminan yang diberikan oleh pemerintah, mengurangi risiko pemberi pinjaman.

- Jangka waktu pembayaran yang diperpanjang. Pinjaman SBA datang dengan periode pembayaran yang lebih lama, menghasilkan pembayaran bulanan yang lebih mudah dikelola yang mengurangi tekanan arus kas bagi pemilik usaha kecil.

- Suku bunga yang dibatasi. SBA menetapkan batas suku bunga maksimum, memastikan pinjaman SBA tetap terjangkau dan kompetitif bagi pengusaha pemula.

- Jumlah pinjaman yang fleksibel. Pinjaman SBA melayani bisnis dengan berbagai ukuran dan kebutuhan pendanaan, menawarkan jumlah pinjaman mulai dari jumlah kecil hingga jumlah yang lebih besar berdasarkan program dan kebutuhan individu.

Kelemahan dari pinjaman SBA

Pinjaman SBA dapat menjadi sumber pembiayaan yang bermanfaat untuk usaha kecil, tetapi juga memiliki tantangan khusus:

- Persyaratan agunan. Pemberi pinjaman SBA dapat meminta peminjam untuk memberikan jaminan sebagai jaminan pinjaman, bahkan dengan jaminan SBA. Ini dapat mengharuskan peminjam untuk mempertaruhkan aset mereka, yang mungkin hanya ideal untuk beberapa orang.

- Tanggung jawab pribadi atas wanprestasi. Jika bisnis tidak dapat membayar kembali pinjaman, peminjam bertanggung jawab secara hukum atas hutang tersebut. Pemberi pinjaman dapat menyita agunan yang dijaminkan jika terjadi gagal bayar, dan saldo terutang dapat dirujuk ke Departemen Keuangan AS untuk penagihan, yang berpotensi menyebabkan komplikasi keuangan lebih lanjut.

- Proses persetujuan lambat. Pengajuan pinjaman SBA dapat memakan waktu, terkadang lebih dari dua bulan. Masa tunggu ini mungkin tidak cocok untuk mereka yang mencari opsi pendanaan segera.

- Tarif dan persyaratan yang kurang kompetitif dibandingkan dengan bank. Sementara pinjaman SBA menawarkan keuntungan seperti biaya yang lebih rendah dibandingkan dengan pemberi pinjaman online tertentu, mereka kadang-kadang hanya memberikan suku bunga dan ketentuan yang paling kompetitif dibandingkan dengan bank yang sudah mapan.

Jangan biarkan rintangan keuangan menghentikan Anda dari mencapai impian Anda

SBA harus menjadi salah satu pilihan utama Anda untuk mendapatkan pinjaman. Dan ya, pinjaman SBA sulit didapat — dan banyak pekerjaan yang harus dilakukan untuk mendapatkannya. Tetapi biaya rendah mereka membuatnya menjadi usaha yang bermanfaat. Dan untungnya, dengan tips ini—Anda akan meningkatkan peluang untuk disetujui.

Pelajari lebih lanjut tentang bagaimana fintech merevolusi industri keuangan, terutama di sektor pembayaran, pinjaman, manajemen kekayaan, perencanaan keuangan, dan asuransi.

Artikel ini awalnya diterbitkan pada tahun 2019. Telah diperbarui dengan informasi dan contoh baru.